Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Giovanni Portolani Baldan 9282033 Guilherme Ferreira de Lima 9005609 Michel Sebastião Rodrigues 9282082 Patrik Donizetti Rodrigues da Silva 9282116.

2

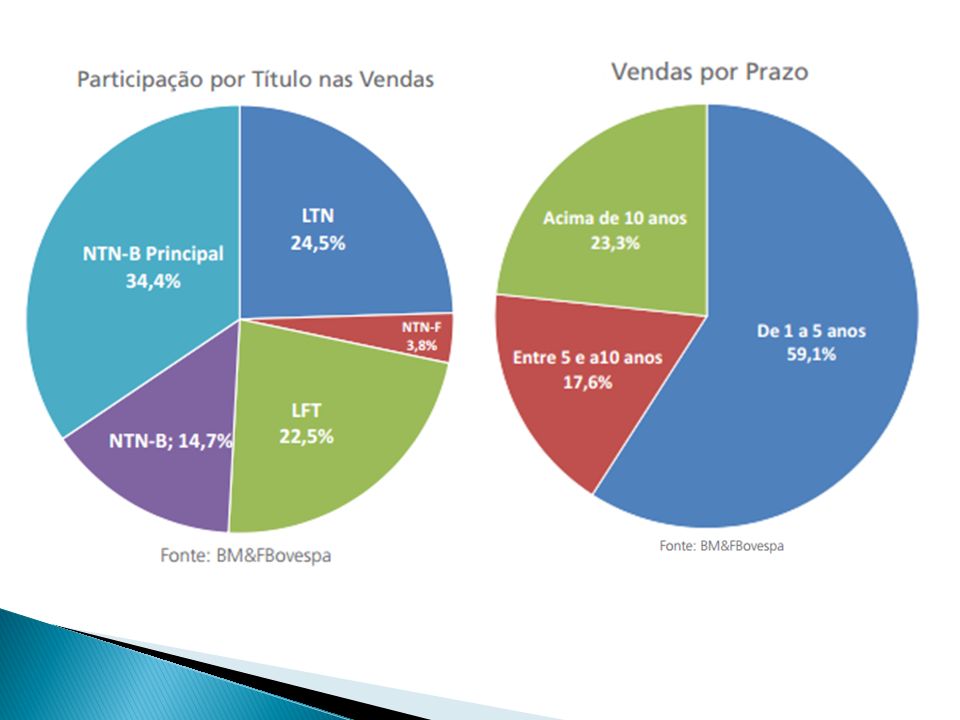

Letras Financeiras do Tesouro (LFT). Letras do Tesouro Nacional (LTN). Notas do Tesouro Nacional (NTN). Nota do Tesouro Nacional série B (NTN-B). Nota do Tesouro Nacional série C (NTN-C). Nota do Tesouro Nacional série F (NTN-F).

. Nota do Tesouro Nacional série B (NTN-B). Nota do Tesouro Nacional série C (NTN-C). Nota do Tesouro Nacional série F (NTN-F)..")

3

É um título público de emissão do tesouro nacional. Pós-fixado, (rentabilidade a ser recebida pelo investidor variará até a data de vencimento). Sem pagamento de cupons. Rentabilidade segue a variação da taxa SELIC. .

. Sem pagamento de cupons. Rentabilidade segue a variação da taxa SELIC. ..")

4

Sua remuneração é dada pela variação da taxa SELIC diária registrada entre a data de liquidação da compra e a data de vencimento do título, acrescida, se houver, de ágio ou deságio no momento da compra. Fluxo simples (uma aplicação e um resgate). Pagamento do principal e da parcela de juros é realizado em uma única parcela, na data de vencimento do título.

. Pagamento do principal e da parcela de juros é realizado em uma única parcela, na data de vencimento do título..")

6

Para calcular quanto irá receber, o investidor deve apenas verificar qual o Valor Nominal Atualizado do título na data de vencimento, já que, o Valor Nominal do título é atualizado de acordo com a variação diária do índice Selic. Essa informação está disponível no site do Banco Central.

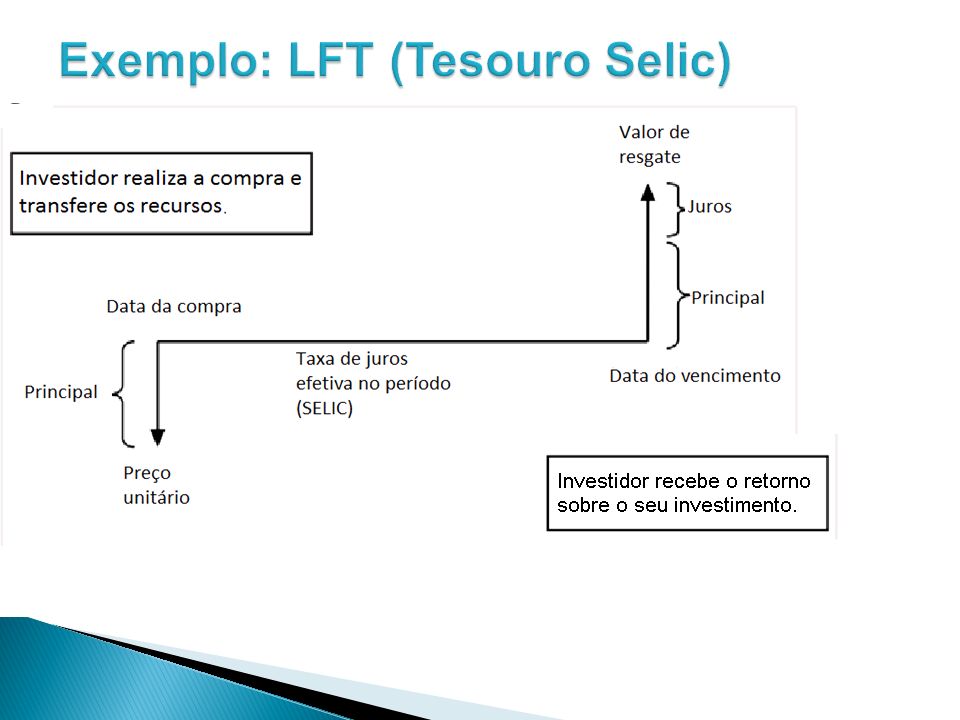

7

Fluxo de pagamentos da LFT. Para calcular a rentabilidade bruta efetiva da aplicação.

8

Por ser um título pós-fixado, o preço da LFT costuma ter pouca variação diária, evitando perdas no caso de venda antecipada. A variação da taxa Selic (diária) será pequena porém constante. Por isso a LFT é indicada para o investidor conservador, que prefere receber pouco porém com baixo risco. Indicada também para os iniciantes da plataforma do tesouro direto.

será pequena porém constante. Por isso a LFT é indicada para o investidor conservador, que prefere receber pouco porém com baixo risco. Indicada também para os iniciantes da plataforma do tesouro direto..")

9

Considerada um título defensivo, que pode ser utilizado em períodos de alta variabilidade no mercado, quando são percebidas amplas variações da curva de juros.

10

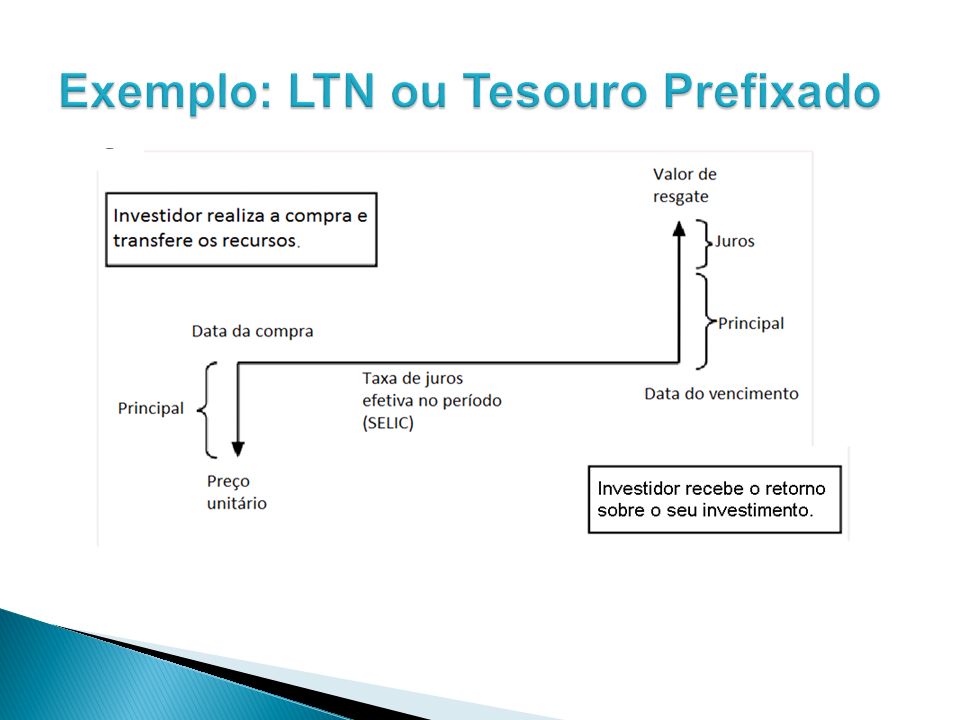

Também um título de emissão do tesouro nacional. Com rentabilidade definida (taxa fixa) no momento da compra. Título pré-fixado, seu prazo é definido no momento de sua emissão.

no momento da compra. Título pré-fixado, seu prazo é definido no momento de sua emissão..")

11

O investidor sabe exatamente a rentabilidade a ser recebida até a data de vencimento, porque o título é pré- fixado. Maior disponibilidade de vencimentos para a negociação no Tesouro Direto. Negociadas com deságio (desconto), pagando o investidor um valor menor a seu valor de face. Pagamento do principal e dos juros realizado em uma unica parcela, na data de vencimento do título. Tem fluxo simples: uma aplicação e um resgate.

, pagando o investidor um valor menor a seu valor de face. Pagamento do principal e dos juros realizado em uma unica parcela, na data de vencimento do título. Tem fluxo simples: uma aplicação e um resgate..")

13

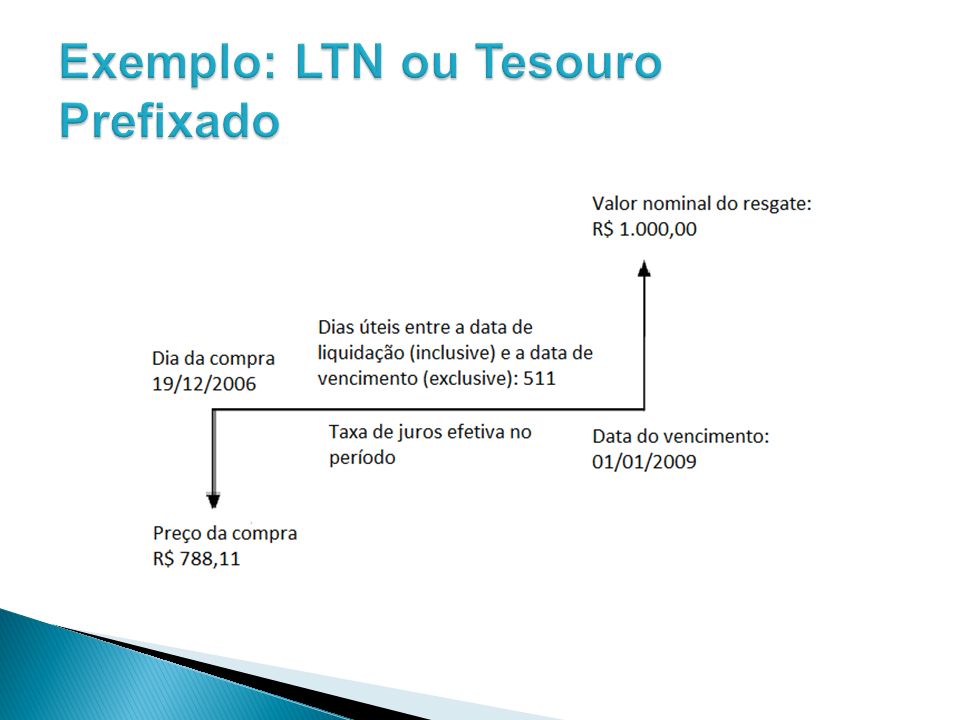

Suponha a compra :19/12/2006 (liquidação em 20/12/2006). Quantidade adquirida: 1,0 título. Preço do título na data da compra: R$ 788,11. Data de vencimento: 01/01/2009. Dias úteis entre a data da liquidação (inclusive) e a data de vencimento (exclusive): 511.

e a data de vencimento (exclusive):")

15

Para calcular a rentabilidade bruta da aplicação, basta usar a seguinte fórmula, válida para todos os títulos que não fazem pagamento de cupom de juros:

16

A LTN é indicada para o investidor que acredita que a taxa de juros pré-fixada será maior que a taxa básica de juros ( Selic ) ou que a taxa de inflação ( IGP-M ou IPCA ) naquele mesmo prazo do título. É indicado para quem não necessita complementar sua renda desde já.

17

Títulos cuja sua rentabilidade é vinculada a variação do IPCA acrescidas dos juros definidos no momento da compra. Título pós-fixado (rentabilidade a ser recebida pelo investidor variará até a data de vencimento).

..")

18

O pagamento do principal é realizado em uma única parcela, na data de vencimento do título, porém o pagamento dos juros ocorre em fluxos periódicos, sob a forma de cupons semestrais.

19

São indicadas para o investidor que deseja obter uma rentabilidade pós-fixada periódica indexada à variação do principal indicador inflacionário do Brasil (IPCA). Indicado para o investidor que deseja obter um fluxo de rendimentos periódicos (cupons semestrais). Indicado para o investidor que deseja uma rentabilidade pós-fixada indexada ao IPCA Indicado para o investidor que deseja fazer poupança de médio/longo prazos, inclusive para aposentadoria, compra de casa e outros.

. Indicado para o investidor que deseja uma rentabilidade pós-fixada indexada ao IPCA Indicado para o investidor que deseja fazer poupança de médio/longo prazos, inclusive para aposentadoria, compra de casa e outros..")

20

Características semelhante as NTN-B. O pagamento do principal e dos juros é realizado em uma única parcela, na data de vencimento do título. Fluxo simples: uma aplicação e um resgate.

21

Fluxo de pagamento simples, investidor faz a aplicação e resgata o valor de face na data de vencimento do título.

22

São indicadas para o investidor que deseja obter uma rentabilidade pós-fixada indexada à variação do principal indicador inflacionário do Brasil (IPCA). Indicado para o investidor que deseja fazer poupança de médio/longo prazos, inclusive para aposentadoria, compra de casa própria, etc. Traz mais conforto ao investidor, pois suprime a preocupação e o trabalho necessários ao reinvestimento, e reduz o custo de transação.

23

Títulos com rentabilidade vinculada à variação do IGP-M, acrescida de juros definidos no momento da compra. Título pós-fixado.

24

O pagamento do principal é realizado em uma única parcela, na data de vencimento do título, porém o pagamento dos juros ocorre em fluxos periódicos, sob a forma de cupons semestrais.

25

Indicado para o investidor que deseja obter um fluxo de rendimentos periódicos (cupons semestrais). Indicado para o investidor que deseja uma rentabilidade pós-fixada indexada ao IGP-M. Indicado para o investidor que deseja fazer poupança de médio/longo prazos, inclusive para aposentadoria, compra de casa e outros.

26

Títulos com rentabilidade definida (taxa fixa) no momento da compra. Título pré-fixado, o investidor sabe exatamente a rentabilidade a ser recebida até a data de vencimento.

27

O pagamento do principal é realizado em uma única parcela, na data de vencimento do título, porém o pagamento dos juros ocorre em fluxos periódicos, sob a forma de cupons semestrais.

28

Indicado para o investidor que deseja obter um fluxo de rendimentos a cada seis meses (cupons de juros) a uma taxa de juros pré- definida antes do vencimento do título. Indicado para o investidor que acredita que a taxa prefixada será maior que a taxa de juros básica da economia.

29

Imposto de renda. Imposto sobre operações financeiras. Taxa de custódia. Taxa de administração.

33

http://www3.tesouro.gov.br/tesouro_direto/c alculadora/calculadora.aspxb http://www3.tesouro.gov.br/tesouro_direto/c alculadora/calculadora.aspxb

34

https://www.tesouro.fazenda.gov.br/ http://www3.tesouro.gov.br/tesouro_direto/downlo ad/metodologia/lft.pdf http://www3.tesouro.gov.br/tesouro_direto/downlo ad/metodologia/ltn.pdf ASSAF NETO, Alexandre. Mercado Financeiro. http://br.advfn.com/ Relatório Anual da Dívida Pública. Disponível em: http://www.tesouro.fazenda.gov.br/documents/101 80/269444/RAD_2014_port.pdf/b1d55921-7f54- 4aff-877d-df59190b9d10

Apresentações semelhantes

Subordinada, ou seja, os credores só têm preferências sobre os acionistas.>")

>")

concorda em.>")