Carregar apresentação

A apresentação está carregando. Por favor, espere

1

EAC 0202: Análise de Demonstrações Contábeis

2

Da gênese de ativos e passivos ao capital circulante líquido Necessidade de Capital de Giro Liquidez (e seus índices) versus Fluxos de Caixa As falácias da liquidez

versus Fluxos de Caixa As falácias da liquidez")

3

Plano de negócios Vendas anuais: 72.000.000 (200k/dia) Margem bruta: 40% PMRV: 90 dias PMRE: 60 dias PMPC: 90 dias Ativo imobilizado necessária para vendas entre 60MM e 100MM: 13.000.000 Capitais: 15.000.000 Financiamento de LP possível: 10.000.000 Disponível: 2.000.000 Fonte: Matarazzo (p. 192 a 201)

.")

4

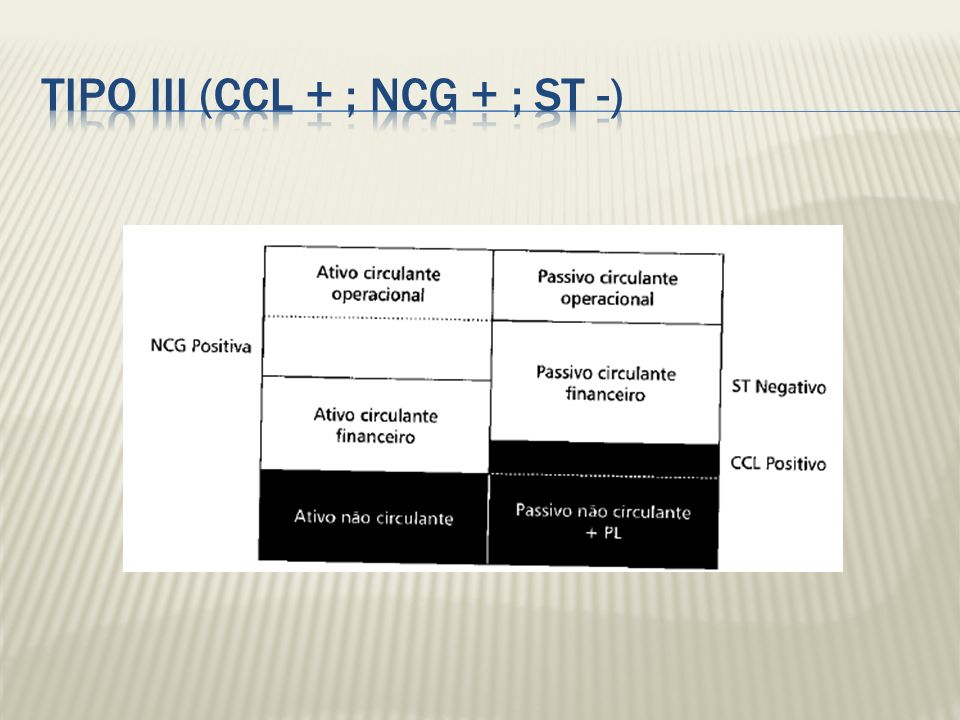

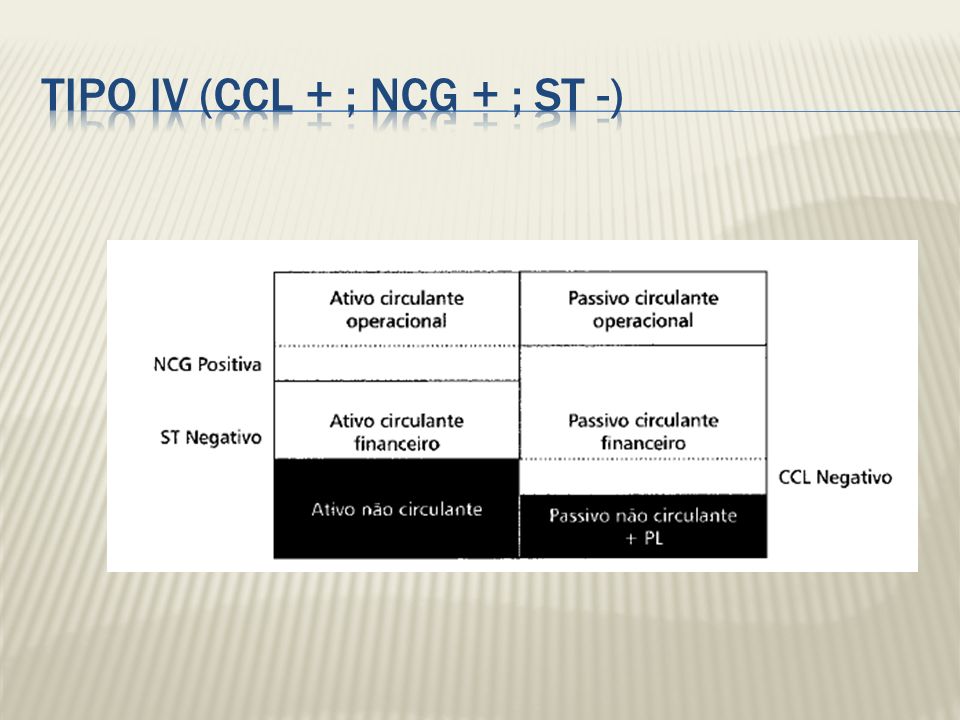

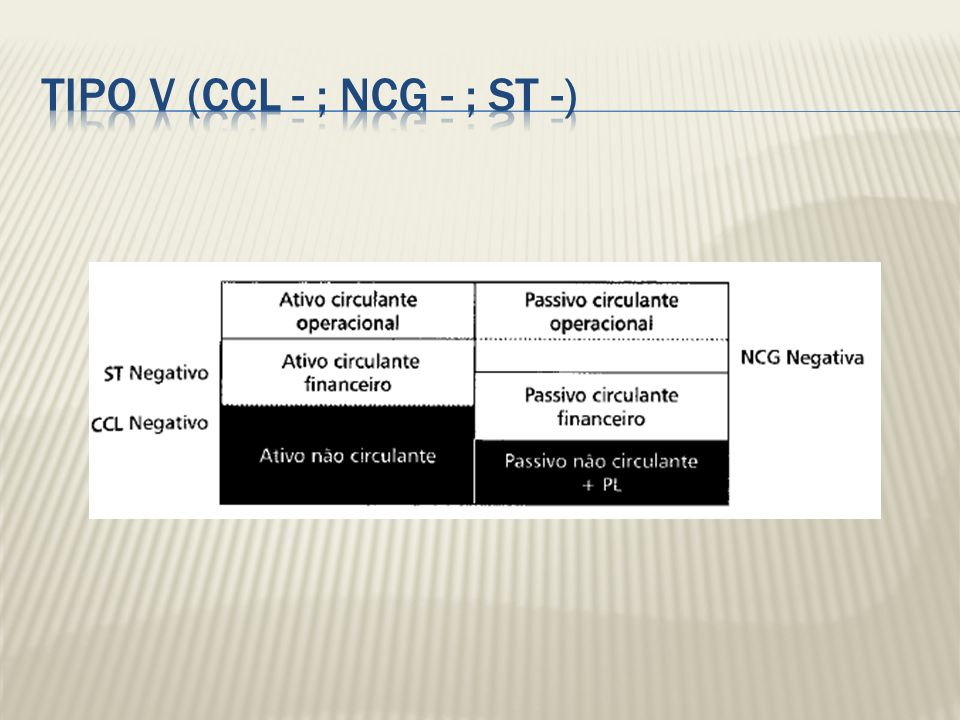

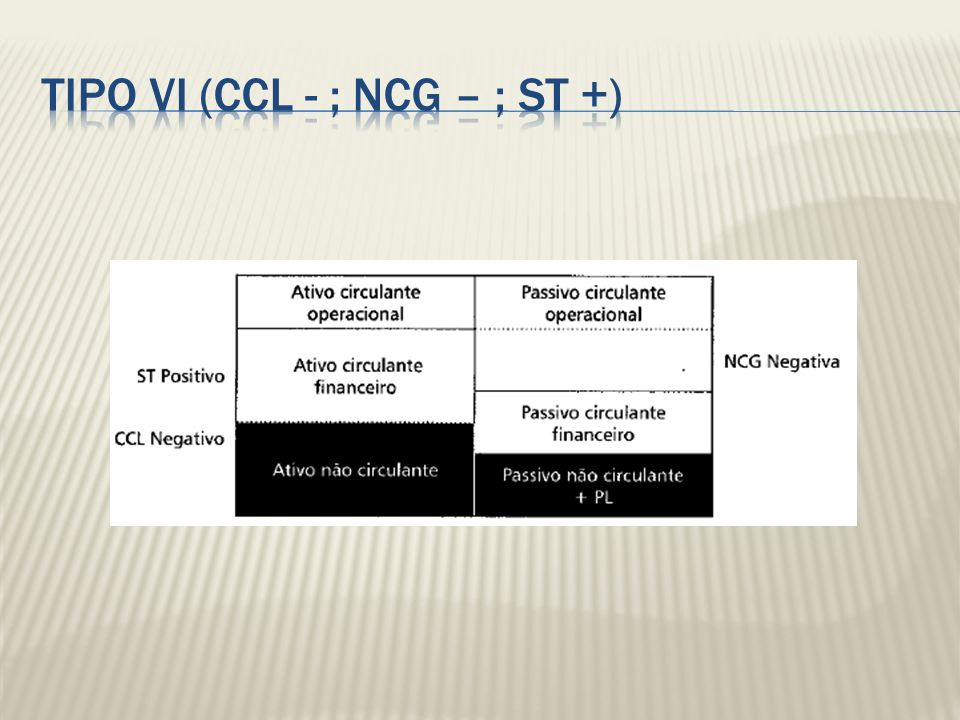

ATIVOPASSIVO E PL Disponível: 2.000.000 C/R: 18.000.000 Estoques: 7.200.000 Imob.:13.000.000 Fornecedores: 10.800.000 Emprést CP: 4.400.000 Financ. LP: 10.000.000 Capital: 15.000.000 CCL CAPITAL CIRCULANTE LÍQUIDO = AC - PC NCG NECESSIDADE DE CAPITAL DE GIRO = AC op - PC op ST SALDO EM TESOURARIA = AC f - PC f

5

Fonte: Assaf Neto (p. 153) Caixa Potencial Folga Financeira

Caixa Potencial Folga Financeira")

6

Fonte: Matarazzo (p. 286)

")

7

Fonte: MMD (p. 154)

")

8

Fonte: MMD (p. 155)

")

15

Fonte: Matarazzo (2008, p.152)

")

16

Objetivo => mostrar situação financeira Erro comum => interpretar índices de liquidez como expressões de fluxos de caixa Vejamos na prática como é equivocada a visão de que o índice de liquidez corrente reflete o que vai entrar comparado ao que vai sair do caixa...

17

Início => Capital na forma de Caixa Caixa aplicado na aquisição de estoques, contratação de pessoal => Estoques Estoques acabados são vendidos a prazo => Contas a receber Duplicatas são recebidas => Caixa Pensemos agora que você compra uma empresa com o seguinte balanço:

18

Dados adicionais Os estoques se renovam integralmente em 80 dias (cada item do estoque custa R$6) As vendas são feitas com prazos de 90 dias É vendido um item por dia por R$10 Compras diárias (R$6) e demais despesas diárias (R$4) são pagas com prazo de 100 dias. Qual o índice de liquidez corrente?

19

Fonte: Matarazzo (2008, p.277) Qual é o fluxo de caixa nesse exemplo? E o fluxo econômico?

Qual é o fluxo de caixa nesse exemplo E o fluxo econômico")

20

Mantidas todas as demais variáveis constantes, aumentemos o prazo a clientes de 90 para 120 dias D+1 até D+90 => fluxo financeiro inalterado D+91 até D+120 =>saídas de R$10 sem entrada alguma D+121 em diante =>fluxo normalizado Há uma necessidade de capital de giro adicional nesse caso...quais as opções para reequilibrar esses descompasso momentâneo?

21

Aporte de R$300 Balanços comparativos Mudou algo fluxo de caixa diário a partir de D+120? E no fluxo econômico? Como ficou o índice de liquidez corrente?

22

E ao invés de aumentarmos o prazo de 90 dias, diminuamos o prazo para 30 dias (mantidas todas as demais variáveis) D até D+30 => tudo igual D+31 até D+90 => “descarga” extra de caixa de R$10 por dia D+90 em diante => novamente equilibra-se o fluxo, com R$10 de entradas diárias Portanto, excedente de caixa de R$600...imagine que foi aplicado no ativo permanente (e.g. investimento em outra empresa)

.")

23

Mudou algo fluxo de caixa diário a partir de D+90? E no fluxo econômico? Como ficou o índice de liquidez corrente?

24

O índice de liquidez mostra a capacidade de geração de caixa de uma entidade. O índice de liquidez mostra a capacidade de pagamento dos passivos circulantes de uma entidade. Empresas com índices de liquidez abaixo de 1 estão em dificuldade financeira. Índices de liquidez muito elevados são símbolos de má administração financeira.

25

Análise pelas avessas Cenário ILC = 1,5 Inverso do índice = 1 / 1,5 = 66,66% Nível de comprometimento do AC com PC Portanto, 33,33% de giro não comprometido, i.e. folga financeira Cenário ILC = 0,9 Inverso do índice = 1 / 0,9 = 111% O AC está totalmente comprometido com o PC Não há nenhuma liberdade em relação aos recursos que os credores de curto prazo suprem... Se fossem duas empresas concorrentes, qual está em melhor condições de enfrentar adversidades? Recessão Deterioração nas negociações com fornecedores

Apresentações semelhantes