Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Estrutura e Análise dos Custos da Produção Aula 5 Professor: Engº. Ms. Abraão Freires Saraiva Júnior 21/03/2011 UNIVERSIDADE FEDERAL RURAL DO SEMI-ÁRIDO Departamento de Ciências Ambientais e Tecnológicas Curso de Engenharia de Produção

2

AGENDA Classificação de Custos Terminologia (revisão e continuação)

")

3

GASTO O gasto pode ser: Custo Despesa Perda Investimento. Revisão BásicaTerminologia

4

CUSTO Expressão monetária do consumo (ex: energia), do uso (ex: máquinas) ou da transformação (ex: matéria-prima em produto acabado), de maneira normal, de bens e serviços no processo de produção de outros bens e serviços. DESPESA Expressão monetária do consumo ou da utilização (de maneira normal) de bens e serviços no processo de administração geral da organização e da transferência de produtos, mercadorias e serviços aos clientes, no processo de geração de receitas. Administrativas, Comerciais, Financeiras e Tributárias TerminologiaRevisão Básica

de bens e serviços no processo de administração geral da organização e da transferência de produtos, mercadorias e serviços aos clientes, no processo de geração de receitas. Administrativas, Comerciais, Financeiras e Tributárias TerminologiaRevisão Básica.")

5

Terminologia ELEMENTOS DE CUSTOS ENTIDADES PRIMÁRIAS OBJETOS DE CUSTEIO Recursos econômicos ou fatores de produção consumidos, utilizados ou transformados. Exemplos: Mão de obra ou pessoal (salários, encargos e benefícios); Material (matéria-prima, embalagens, material de consumo, etc.); Tecnologia (máquinas, equipamentos – hardware e software); Espaço físico e instalações; Utilidades (energia elétrica, água, ar comprimido, gás natural, etc.)

; Material (matéria-prima, embalagens, material de consumo, etc.); Tecnologia (máquinas, equipamentos – hardware e software); Espaço físico e instalações; Utilidades (energia elétrica, água, ar comprimido, gás natural, etc.).")

6

PERDA Expressão monetária do consumo de um bem ou serviço de forma anormal ou involuntária. INVESTIMENTO Gasto ativado em função de sua vida útil ou de benefícios atribuíveis a futuro(s) período(s). TerminologiaRevisão Básica

período(s). TerminologiaRevisão Básica.")

7

Terminologia OBJETOS DE CUSTOS ENTIDADES FINAIS OBJETOS DE CUSTEIO Tudo aquilo cujo custo seja necessário ou útil calcular, quer seja no âmbito da Contabilidade Financeira, quer seja no da Gerencial. Exemplos: Tipos de produtos; Unidades de produtos; Linhas / famílias de produtos; Partes, peças, componentes e subconjuntos; Projetos (desenvolvimento de software, novos produtos, etc.); Serviços (processamento e armazenamento de dados; homebanking; call centers; etc.); Processos e atividades; Departamentos (RH, Finanças, Manutenção, Segurança, etc.); Unidades operacionais da planta; Unidades de negócio (ex: por região geográfica; por marca).

; Serviços (processamento e armazenamento de dados; homebanking; call centers; etc.); Processos e atividades; Departamentos (RH, Finanças, Manutenção, Segurança, etc.); Unidades operacionais da planta; Unidades de negócio (ex: por região geográfica; por marca)..")

8

Quanto à incidência sobre os objetos de custos DIRETOS ou INDIRETOS Quanto ao volume produzido em determinado período VARIÁVEIS, FIXOS ou MISTOS Classificação de Custos Costa et al. (2010), Martins (2006) e Martins e Rocha (2010)

, Martins (2006) e Martins e Rocha (2010).")

9

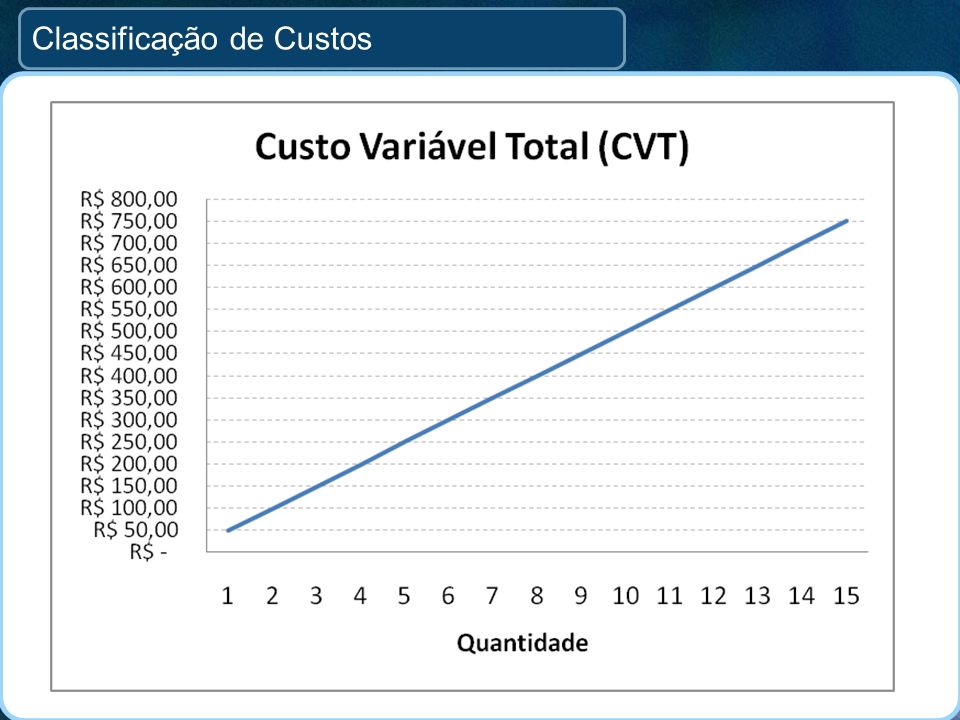

Classificação de Custos CUSTOS VARIÁVEIS São aqueles cujos valores se alteram em função do volume de produção / nível de atividade da empresa. É o caso, por exemplo, da matéria-prima. Se não houver quantidade produzida, o custo variável com matéria-prima será nulo. A variabilidade de custos referem-se à sua dimensão física, quantitativa, de consumo. A variação em termos monetários é consequência. A variação monetária pode ser afetada por variações no preços (remarcações, inflação), no câmbio, etc., ou seja, não necessariamente/exclusivamente por variação no consumo gerada por oscilações no volume de atividades. Quanto ao volume produzido em determinado período VARIÁVEIS, FIXOS ou MISTOS

, no câmbio, etc., ou seja, não necessariamente/exclusivamente por variação no consumo gerada por oscilações no volume de atividades. Quanto ao volume produzido em determinado período VARIÁVEIS, FIXOS ou MISTOS.")

10

Classificação de Custos CUSTOS VARIÁVEIS Não é possível mencionar, com certeza absoluta, exemplos definitivos e indiscutíveis de custos variáveis, pois cada caso deve ser analisado à luz das específicas circunstâncias, inclusive quanto a forma contratual de aquisição do recurso junto aos fornecedores. Exemplos: Matéria-prima e embalagem (manufatura); Medicamento (hospital); Tarifa interbancária (banco); mão de obra do dentista (clínica odontológica); Sanduíche (companhia aérea). Quanto ao volume produzido em determinado período VARIÁVEIS, FIXOS ou MISTOS

; Medicamento (hospital); Tarifa interbancária (banco); mão de obra do dentista (clínica odontológica); Sanduíche (companhia aérea). Quanto ao volume produzido em determinado período VARIÁVEIS, FIXOS ou MISTOS.")

11

Classificação de Custos

13

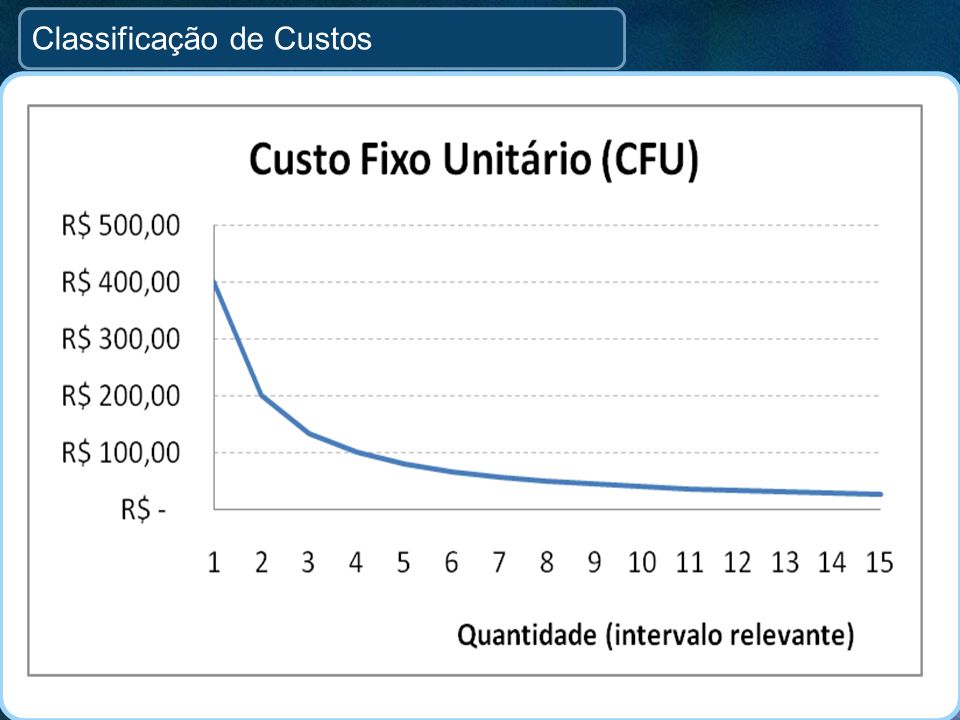

CUSTOS FIXOS São aqueles cujo montante não é afetado pelo volume de produção, dentro de determinado nível de atividade da empresa. É o caso, por exemplo, do aluguel da fábrica. Este será cobrado pelo mesmo valor qualquer que seja o nível da produção, inclusive no caso da fábrica nada produzir. Os custos fixos geralmente se alteram quando há mudança no nível de capacidade produtiva, para mais ou para menos. Neste caso, o montante de custos fixos pode mudar de patamar, mas ele continua sendo fixo no novo patamar (intervalo relevante). FIXO ≠ CONSTANTE Quanto ao volume produzido em determinado período VARIÁVEIS, FIXOS ou MISTOS

. FIXO ≠ CONSTANTE Quanto ao volume produzido em determinado período VARIÁVEIS, FIXOS ou MISTOS.")

14

Classificação de Custos CUSTOS FIXOS ESTRUTURAIS São aqueles necessários para dar sustentação e apoio às instalações produtivas como um todo. São custos relacionados à capacidade produtiva máxima das instalações de determinada planta, com os quais a empresa está comprometida a incorrer (ex: segurança da fábrica).

..")

15

Classificação de Custos CUSTOS FIXOS OPERACIONAIS São aqueles necessários para a operação das instalações de uma planta produtiva, não necessariamente à capacidade máxima. São custos relacionados, por exemplo, ao número de turnos, de ordens de produção, etc. Podem ser ajustados. (ex: salários/encargos/benefícios de encarregados de turno).

..")

16

Classificação de Custos CUSTOS FIXOS Não é possível mencionar, com certeza absoluta, exemplos definitivos e indiscutíveis de custos fixos, pois cada caso deve ser analisado à luz das específicas circunstâncias, inclusive quanto a forma contratual de aquisição do recurso junto aos fornecedores. Exemplos (manufatura): Aluguel da fábrica Depreciação por obsolescência; Salários/encargos sociais/benefícios do pessoal do PCP; Amortização de gastos com P&D; Salários/encargos sociais/benefícios dos supervisores. Quanto ao volume produzido em determinado período VARIÁVEIS, FIXOS ou MISTOS

: Aluguel da fábrica Depreciação por obsolescência; Salários/encargos sociais/benefícios do pessoal do PCP; Amortização de gastos com P&D; Salários/encargos sociais/benefícios dos supervisores. Quanto ao volume produzido em determinado período VARIÁVEIS, FIXOS ou MISTOS.")

17

Classificação de Custos

19

CUSTOS MISTOS São aqueles que, dentro de um determinado período (ex: mês), apresentam uma parcela variável e outra parcela fixa de custos. semifixo / semivariável (ERRADO!) Quanto ao volume produzido em determinado período VARIÁVEIS, FIXOS ou MISTOS

Quanto ao volume produzido em determinado período VARIÁVEIS, FIXOS ou MISTOS.")

20

Referências Bibliográficas COSTA, R. P.; FERREIRA, H. A. S.; SARAIVA JR., A. F. S. Preços, Orçamentos e Custos Industriais. Rio de Janeiro: Campos-Elsevier, 2010 GUERREIRO, R.. Gestão do Lucro. São Paulo: Atlas, 2006 MARTINS, E. Contabilidade de custos. 9ª ed. São Paulo: Atlas, 2006. MARTINS, E.; ROCHA, W. Métodos de Custeio Comparados: Custos e Margens Analisados Sob Diferentes Perspectivas. São Paulo: Atlas, 2010

21

21/03/2011 UNIVERSIDADE FEDERAL RURAL DO SEMI-ÁRIDO Departamento de Ciências Ambientais e Tecnológicas Curso de Engenharia de Produção Até a próxima aula! Professor: Engº. Ms. Abraão Freires Saraiva Júnior abraaofsjr@gmail.com

Apresentações semelhantes

Custo das mercadorias vendidas>")