Carregar apresentação

A apresentação está carregando. Por favor, espere

1

ANÁLISE DE INVESTIMOS TIR – TAXA INTERNA DE RETORNO ou IRR – INTERNAL RATE OF RETURN (técnica de análise de investimento) PLT – 53 e material complementar. Profª Renata Morgado

2

Técnicas de análise de investimentos

TIR : método similar ao VPL pois utiliza a mesma lógica de cálculo, contudo apresenta os resultados em % e não em valores monetários. Sigla mais utilizada TIR Também conhecido por seu nome em inglês: Internal Rate of Return (IRR). 2 Profª. Renata Morgado

. 2. Profª. Renata Morgado.")

3

Técnicas de análise de investimentos

Faz-se necessário construir o fluxo de caixa do projeto, sendo os seus principais componentes: 300 mil 200 mil 200 mil 200 mil 100 mil 500 mil Após a montagem do fluxo de caixa, calcula-se a TIR. Adota-se uma TMA para avaliar se o resultado da TIR é compatível com as expectativas do investidor e assim se o projeto é interessante. 3 Profª. Renata Morgado

4

Técnicas de análise de investimentos

Existem 3 maneiras de resolver o método da TIR: utilizando a fórmula matemática, com uma calculadora HP12C ou uma planilha de cálculo do Excel. 4 Profª. Renata Morgado

5

Técnicas de análise de investimentos

Ex.: O projeto do investimento A apresenta as seguintes estimativas de fluxo de caixa anual para sua vida útil: 300 mil 200 mil 200 mil 200 mil 100 mil TMA: 20% 500 mil 5 Profª. Renata Morgado

6

Técnicas de análise de investimentos

Utilizando-se a Fórmula Matemática: VPL = FC0 + FC1/(1+i)^1 + FC2/(1+i)^2 + FC3/(1+i)^3 + FC4/(1+i)^4 + FC5/(1+i)^5 0 = /(1+i)^ /(1+i)^ /(1+i)^ /(1+i)^ /(1+i)^5 Como resolver uma equação do 5º grau? Não é possível resolver de forma analítica. A calculadora e o Excel resolvem por tentativa e erro em uma velocidade bastante rápida por sua capacidade de processamento. 6 Profª. Renata Morgado

^1 + FC2/(1+i)^2 + FC3/(1+i)^3 + FC4/(1+i)^4 + FC5/(1+i)^5. 0 = /(1+i)^ /(1+i)^ /(1+i)^ /(1+i)^ /(1+i)^5. Como resolver uma equação do 5º grau Não é possível resolver de forma analítica. A calculadora e o Excel resolvem por tentativa e erro em uma velocidade bastante rápida por sua capacidade de processamento. 6. Profª. Renata Morgado.")

7

Técnicas de análise de investimentos

Resolução HP12-C F fin [CHS] [G] [CF0] [G] [CFJ] 1 [G] [NJ] [G] [CFJ] 3 [G] [NJ] [G] [CFJ] 1 [G] [NJ] [F] [IRR]= 24,21% ao ano. 7 Profª. Renata Morgado

8

ANÁLISE DE INVESTIMOS TIR – TAXA INTERNA DE RETORNO ou IRR – INTERNAL RATE OF RETURN (técnica de análise de investimento) PLT – 53 e material complementar. Profª Renata Morgado

9

ANÁLISE DE INVESTIMOS TIR – TAXA INTERNA DE RETORNO ou IRR – INTERNAL RATE OF RETURN (técnica de análise de investimento) PLT – 53 e material complementar. Profª Renata Morgado

10

ANÁLISE DE INVESTIMOS TIR – TAXA INTERNA DE RETORNO ou IRR – INTERNAL RATE OF RETURN (técnica de análise de investimento) PLT – 53 e material complementar. Profª Renata Morgado

11

ANÁLISE DE INVESTIMOS TIR – TAXA INTERNA DE RETORNO ou IRR – INTERNAL RATE OF RETURN (técnica de análise de investimento) PLT – 53 e material complementar. Profª Renata Morgado

12

Critérios de decisão da TIR

TIR>TMA – aceita-se o projeto TIR<TMA – rejeita-se o projeto TIR (24,21% a.a) > TMA (20% a.a) aceita-se o projeto 12 Profª. Renata Morgado

> TMA (20% a.a) aceita-se o projeto. 12. Profª. Renata Morgado.")

13

Comparação da TIR com o VPL e o Payback

Não leva em conta o valor do dinheiro no tempo. Considera o valor do dinheiro no tempo, mediante o uso da TMA. Não considera os riscos de cada projeto, que podem ser muito diferentes. Pode considerar diferentes riscos, ajustando a TMA de cada projeto. Não considera os fluxos de caixa após o período do PAYBACK. Considera todos os fluxos de caixa, inclusive com determinação de período de tempo para a correta comparação em termos de custo de oportunidade. Considera todos os fluxos de caixa, inclusive com determinação de período de tempo para a correta comparação em termos de custo de oportunidade 13 Profª. Renata Morgado

14

ANÁLISE DE INVESTIMOS O EFEITO DA INFLAÇÃO NA ANÁLISE DE INVESTIMENTOS

PLT – 65 e material complementar. Profª Renata Morgado

15

15

16

INFLAÇÃO INFLAÇÃO: aumento contínuo e

generalizado dos preços na economia. Medida pelos índices de preços: IGP – Índices Gerais de Preços IPC – Índices de Preços ao Consumidor 16 Profª. Renata Morgado

17

INFLAÇÃO IGP = média aritmética ponderada de três outros índices de preços: Índice de Preços por Atacado (IPA) Índice de Preços ao Consumidor (IPC) Índice Nacional de Custo da Construção (INCC). 17 Profª. Renata Morgado

Índice Nacional de Custo da Construção (INCC). 17. Profª. Renata Morgado.")

18

INFLAÇÃO IGP – Índices Gerais de Preço:

Indicador mensal do nível de atividade econômica. Envolve preços de atacado, de varejo e de construção civil. IGP-DI = calculado mensalmente pela FGV 60% preço no atacado (IPA), 30% preço no varejo (IPC) e 10% preço da construção civil (INCC). Medido do dia 1º ao 30º do mês de referência 18 Profª. Renata Morgado

, 30% preço no varejo (IPC) e 10% preço da construção civil (INCC). Medido do dia 1º ao 30º do mês de referência. 18. Profª. Renata Morgado.")

19

INFLAÇÃO IGP-M = 60% preço no atacado (IPA), 30% preço no varejo (IPC) e 10% preço da construção civil (INCC). Medido do dia 21 do mês anterior ao dia 20 do mês de referência. 19 Profª. Renata Morgado

20

IBGE – INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA

INFLAÇÃO IPC – Índices de Preços ao Consumidor Medem a inflação do varejo que atinge diretamente os consumidores (pessoas físicas). Índice de Preço ao Consumidor Amplo (IPCA) – calculado pelo IBGE, é o índice oficial de inflação no Brasil. IBGE – INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA 20 Profª. Renata Morgado

. Índice de Preço ao Consumidor Amplo (IPCA) – calculado pelo IBGE, é o índice oficial de inflação no Brasil. IBGE – INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. 20. Profª. Renata Morgado.")

21

INFLAÇÃO O que compõe o IPCA:

Tem como unidade de coleta estabelecimentos comerciais e de prestação de serviços, concessionária de serviços públicos e domicílios (para levantamento de aluguel e condomínio). O período de pesquisa das variações de preços ocorre a partir do primeiro ao último dia de cada mês. Abrangência geográfica: regiões metropolitanas de Belém, Fortaleza, Recife, Salvador, RJ, SP, Curitiba e Porto Alegre, Brasília e município de Goiânia. 21 Profª. Renata Morgado

. O período de pesquisa das variações de preços ocorre a partir do primeiro ao último dia de cada mês. Abrangência geográfica: regiões metropolitanas de Belém, Fortaleza, Recife, Salvador, RJ, SP, Curitiba e Porto Alegre, Brasília e município de Goiânia. 21. Profª. Renata Morgado.")

22

INFLAÇÃO Índice de Preço ao Consumidor (IPC/FIPE): calculado pela FIPE da USP na cidade de São Paulo. O período de pesquisa das variações de preços ocorre a partir do primeiro ao último dia de cada mês. Publicação: ocorre normalmente no período de dez a vinte do mês subsequente. O índice de Preços ao Consumidor do Município de São Paulo é o mais tradicional indicador da evolução do custo de vida das famílias paulistanas e um dos mais antigos do Brasil. 22 Profª. Renata Morgado

23

INFLAÇÃO O índice é calculado em três extratos distintos:

Índice de Custo de Vida do Dieese (ICV): calculado pelo DIEESE. O índice é calculado em três extratos distintos: Extrato 1 - Famílias com menor renda, 1 a 3 salários mínimos (1/3) ; Extrato 2 - Famílias com renda intermediária, 1 a 5 salários mínimos (1/3) ; Extrato 3 - Famílias de maior poder aquisitivo, 1 a 30 salários mínimos (1/3) ; 23 Profª. Renata Morgado

: calculado pelo DIEESE. O índice é calculado em três extratos distintos: Extrato 1 - Famílias com menor renda, 1 a 3 salários mínimos (1/3) ; Extrato 2 - Famílias com renda intermediária, 1 a 5 salários mínimos (1/3) ; Extrato 3 - Famílias de maior poder aquisitivo, 1 a 30 salários mínimos (1/3) ; 23. Profª. Renata Morgado.")

24

CAUSAS DA INFLAÇÃO 3 TIPOS PRINCIPAIS: INFLAÇÃO DE DEMANDA

INFLAÇÃO DE CUSTOS INFLAÇÃO CRÔNICA 24 Profª. Renata Morgado

25

CAUSAS DA INFLAÇÃO Inflação de demanda:

Quando a demanda (procura) por um determinado bem é maior que a capacidade produtiva deste bem, ou seja, não é possível produzir bens suficientes para atender toda a demanda, há um excesso de demanda, esse excesso pressiona os preços, que aumentam gerando inflação. Para combater a inflação de demanda podemos: Aumentar a taxa de juros, que desestimula o consumo e o investimento privado, diminuindo a demanda e a inflação; Aumentar os impostos ou cortar gastos e investimentos públicos, diminuindo a demanda privada e a demanda pública 25 Profª. Renata Morgado

por um determinado bem é maior que a capacidade produtiva deste bem, ou seja, não é possível produzir bens suficientes para atender toda a demanda, há um excesso de demanda, esse excesso pressiona os preços, que aumentam gerando inflação. Para combater a inflação de demanda podemos: Aumentar a taxa de juros, que desestimula o consumo e o investimento privado, diminuindo a demanda e a inflação; Aumentar os impostos ou cortar gastos e investimentos públicos, diminuindo a demanda privada e a demanda pública. 25. Profª. Renata Morgado.")

26

CAUSAS DA INFLAÇÃO Inflação de oferta ou de custos:

- Relacionada com um forte aumento do preço de insumos importantes na economia, choque de oferta. Exemplos: Petróleo do Oriente Médio, pragas e geadas, aumento na cotação do cambio. Para combater a inflação de oferta podemos: Estimular a concorrência combatendo oligopólios e monopólios; - Diminuir custos para os empresários (isenções fiscais, benefícios) 26 Profª. Renata Morgado

26. Profª. Renata Morgado.")

27

CAUSAS DA INFLAÇÃO Inflação crônica:

O Setor Público é o causador da inflação crônica. Setor público = receita de impostos – gastos – investimentos – juros pagos pela divida. - Se a receita de impostos é maior que os gastos, o setor tem superávit fiscal. - Se a receita de impostos é menor que os gastos, tem déficit fiscal. 27 Profª. Renata Morgado

28

CAUSAS DA INFLAÇÃO Inflação crônica:

As opções para cobrir esse déficit são: - Aumentar impostos ou cortar gastos e investimentos; - Emprestar dinheiro, aumentando a dívida; Imprimir dinheiro, aumentando a quantidade de moeda na economia. Ao criar moeda, o Governo aumenta a inflação. 28 Profª. Renata Morgado

29

Importância de considerar a inflação na Análise de Investimentos...

A análise de investimentos utiliza períodos de tempos de vários anos, a inflação acumulada pode distorcer totalmente a análise se não for considerada corretamente. inflação cumulativa (juros compostos), após certo período, pode gerar uma inflação significativa. com isso: desprezar o efeito da inflação e, projetos de investimentos = distorcer resultados obtidos; 29 Profª. Renata Morgado

, após certo período, pode gerar uma inflação significativa. com isso: desprezar o efeito da inflação e, projetos de investimentos = distorcer resultados obtidos; 29. Profª. Renata Morgado.")

30

Valores Reais e Valores Nominais

Antes de entender como agregar a inflação a analise de investimentos se faz necessário entender o que são valores nominais e valores reais e, por conseqüência, o que são juros nominais e juros reais. Valores nominais são os valores correntes, aqueles que incorporam a inflação. Utilizados no nosso dia-a-dia nos supermercados, lojas, salários, dividendos, impostos. Valores reais são os que descontam o efeito da inflação, valores constantes. São ganhos ou perdas, já descontada a inflação no período. 30 Profª. Renata Morgado

31

Valores Reais e Valores Nominais

Exemplo: Uma pessoa recebia um salário de $ 1.000,00 em Em 2008, seu salário passou a $ 1.100,00, ou seja, houve um aumento de 10%. Sabendo que a inflação no período foi de 10% qual o seu salário nominal e real em 2008? Salário nominal 2008 = R$ 1.100,00(valores correntes do ano). Esse valor é o quanto a pessoa recebe na prática para gastar no supermercado, lojas, enfim, o valor com o qual a pessoa conta para sobreviver. 31 Profª. Renata Morgado

. Esse valor é o quanto a pessoa recebe na prática para gastar no supermercado, lojas, enfim, o valor com o qual a pessoa conta para sobreviver. 31. Profª. Renata Morgado.")

32

Valores Reais e Valores Nominais

Exemplo: Salário real 2008 = R$ 1.000,00(valores constantes de 2007). A pessoa obteve um aumento de 10%, porém foi apenas uma reposição da perda de 10% com a inflação. Assim seu salário real não se alterou em relação ao de 2007. 32 Profª. Renata Morgado

. A pessoa obteve um aumento de 10%, porém foi apenas uma reposição da perda de 10% com a inflação. Assim seu salário real não se alterou em relação ao de Profª. Renata Morgado.")

33

Juros Reais, Nominais e a Fórmula de Fisher

- As taxas de juros sofrem da mesma forma a influência da inflação. Os juros divulgados e praticados são os juros nominais, porém parte desse juros é “corroída” pela inflação. Para convertermos juros reais em nominais, usamos a fórmula de Fisher: (1+in) = (1+ir) x (1+ij) Onde: in = taxa de juros nominal; ir = taxa de juros real; ij = inflação. 33 Profª. Renata Morgado

= (1+ir) x (1+ij) Onde: in = taxa de juros nominal; ir = taxa de juros real; ij = inflação. 33. Profª. Renata Morgado.")

34

Exemplo: O mercado projeta que a taxa Selic média para certo ano será de 16% (aa) e que o IPCA desse mesmo ano será de 7%. Qual o valor dos juros reais projetados para o ano? (1+in) = (1+ir) x (1+ij) in = taxa nominal = taxa Selic = 16% = 0,16 ij = inflação = 7% = 0,07 ir = ? (1+0,16) = (1+ir) x (1+0,07) (1,16) = (1+ir) x (1,07) (1+ir) = (1,16) / (1,07) (1+ir) = 1,0841 ir = 1,0841 – 1 = 0,0841 = 8,41% 34 Profª. Renata Morgado

e que o IPCA desse mesmo ano será de 7%. Qual o valor dos juros reais projetados para o ano (1+in) = (1+ir) x (1+ij) in = taxa nominal = taxa Selic = 16% = 0,16. ij = inflação = 7% = 0,07. ir = (1+0,16) = (1+ir) x (1+0,07) (1,16) = (1+ir) x (1,07) (1+ir) = (1,16) / (1,07) (1+ir) = 1,0841. ir = 1,0841 – 1 = 0,0841 = 8,41% 34. Profª. Renata Morgado.")

35

ANÁLISE DE INVESTIMENTOS

FLUXO DE CAIXA REAL E NOMINAL INFLAÇÃO: VPL E TIR Continuação capítulo 3 (PLT – pg: 74) Profª Renata Morgado

Profª Renata Morgado.")

36

FLUXO DE CAIXA: reais e nominais

NOMINAL E REAL NECESSÁRIO CONHECER A TAXA ADOTADA PARA EM SEGUIDA, UTILIZAR A TAXA DE JUROS CORRETA MANTER AS TAXAS DE JUROS NA MESMA BASE . VALORES NOMINAIS, DESCONTADO POR UMATAXA NOMINAL . VALORES REAIS, DESCONTADO POR UMA TAXA REAL 36 Profª. Renata Morgado

37

FLUXO DE CAIXA: reais e nominais

Normalmente os projetos são feitos em valores nominais (facilitar as projeções), porém as taxas são consideradas em valores reais. QUANDO SE DIZ QUE O CUSTO DE OPORTUNIDADE DA EMPRESA É DE 10%, ISSO SIGNIFICA 10% REAL, OU SEJA. JÁ DESCONTADA A INFLAÇÃO. 37 Profª. Renata Morgado

, porém as taxas são consideradas em valores reais. QUANDO SE DIZ QUE O CUSTO DE OPORTUNIDADE DA EMPRESA É DE 10%, ISSO SIGNIFICA 10% REAL, OU SEJA. JÁ DESCONTADA A INFLAÇÃO. 37. Profª. Renata Morgado.")

38

VPL E A INFLAÇÃO . AJUSTÁ-LA PARA CONTEMPLAR CORRETAMENTE A INFLAÇÃO (processo utilizado tanto no VPL quanto na TIR). . BASES DIFERENTES: ajustar todos os valores do fluxo de caixa Ajustar a TMA a prática mais adotada. 38 Profª. Renata Morgado

39

VPL E A INFLAÇÃO EX.: UM PROJETO DE QUATRO ANOS TEM INVESTIMENTO

INICIAL DE R$ 500 MIL E FLUXO DE CAIXA POSITIVO DE R$ 200 MIL NOS TRÊS PRIMEIROS ANOS, E DE R$ 300 MIL NO QUARTO ANO. ESSES VALORES PROJETADOS SÃO NOMINAIS. A TMA QUE SE DESEJA DO PROJETO É UMA TAXA REAL DE 15% A.A. SABENDO QUE A INFLAÇÃO PROJETADA PARA OS PRÓXIMOS QUATRO ANOS É DE 7% A.A, DEVE-SE ACEITAR O PROJETO? UTILIZE O MÉTODO DO VPL. 39 Profª. Renata Morgado

40

in = ? ir = 15%= 0,15 ij = 7% = 0,07 (1+in) = (1+ir) x (1+ij)

200 mil 200 mil 300 mil 200 mil 500 mil in = ? ir = 15%= 0,15 ij = 7% = 0,07 (1+in) = (1+ir) x (1+ij) (1+in) = (1+0,15) x (1+0,07) (1+in) = (1,15) x (1,07) (1+in) = 1,2305 in = 1,2305 – 1 = 0,2305 = 23,05% = TMA NOMINAL 40 Profª. Renata Morgado

= (1+ir) x (1+ij) (1+in) = (1+0,15) x (1+0,07) (1+in) = (1,15) x (1,07) (1+in) = 1,2305. in = 1,2305 – 1 = 0,2305 = 23,05% = TMA NOMINAL. 40. Profª. Renata Morgado.")

41

VPL = ( ) (1+0,2305) (1+0,2305) (1+0,2305) (1+0,2305) = (1+0,2305) VPL = ( ) , , , ,34 = ,74 1 2 3 4 41

42

Resolução: HP12C F Fin 500 000 [CHS] [G] [CF0]

[G] [CFJ] 3 [G] [NJ] [G] [CFJ] 1 [G] [NJ] 23,05 [I] F [NPV] = ,75 42 Profª. Renata Morgado

![Resolução: HP12C F Fin [CHS] [G] [CF0]](http://slideplayer.com.br/slide/10666174/36/images/42/Resolu%C3%A7%C3%A3o%3A+HP12C+F+Fin+%5BCHS%5D+%5BG%5D+%5BCF0%5D.jpg "[G] [CFJ] 3 [G] [NJ] [G] [CFJ] 1 [G] [NJ] 23,05 [I] F [NPV] = , Profª. Renata Morgado.")

43

VPL E A INFLAÇÃO EX.: Um projeto de quatro anos tem investimento inicial de R$ 400 mil e investimento no primeiro ano de R$ 100 mil. O retorno nos três primeiros anos é de R$ 200 mil e de R$ 300 mil no quarto ano. O projeto possui um valor residual de R$ 50 mil. Esses valores projetados são nominais. A TMA que se deseja do projeto é uma taxa real de 1,5 % a.m. Sabendo que a inflação Projetada para os próximos quatro anos é de 7,5% a.a, deve-se aceitar o projeto? Utilize o método do VPL. 43 Profª. Renata Morgado

44

Resolução Período maior para o menor Período menor para o maior

Transformei a taxa de 1,5% a.m em 19,56% a.a 44 Profª. Renata Morgado

45

in = ? ir = 19,56%= 0,1956 ij = 7,5% = 0,075 (1+in) = (1+ir) x (1+ij)

200 mil 200 mil 300 mil + 50 mil 200 mil 100 mil 400 mil in = ? ir = 19,56%= 0,1956 ij = 7,5% = 0,075 (1+in) = (1+ir) x (1+ij) (1+in) = (1+ 0,1956) x (1+0,075) (1+in) = (1,1956) x (1,075) (1+in) = 1,285270 in = 1, – 1 = 0,2852 = 28,52% = TMA NOMINAL 45 Profª. Renata Morgado

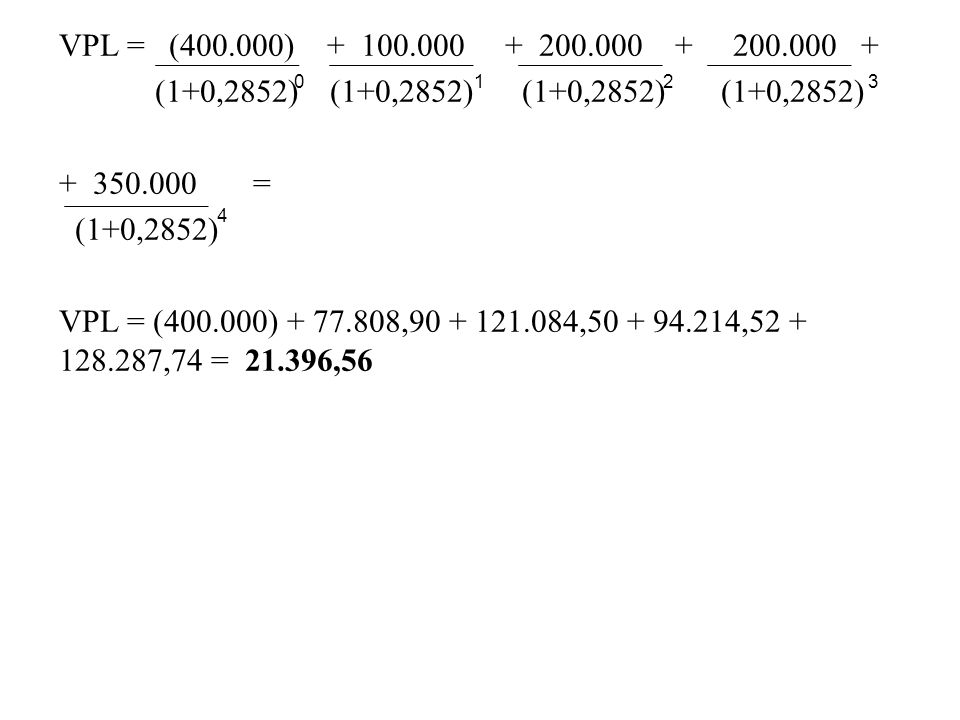

= (1+ir) x (1+ij) (1+in) = (1+ 0,1956) x (1+0,075) (1+in) = (1,1956) x (1,075) (1+in) = 1, in = 1, – 1 = 0,2852 = 28,52% = TMA NOMINAL. 45. Profª. Renata Morgado.")

46

VPL = ( ) (1+0,2852) (1+0,2852) (1+0,2852) (1+0,2852) = (1+0,2852) VPL = ( ) , , , ,74 = ,56 1 2 3 4 46

47

Resolução: HP12C F CLX 400 000 [CHS] [G] [CF0]

[G] [CFJ] 1 [G] [NJ] [G] [CFJ] 2 [G] [NJ] [G] [CFJ] 1 [G] [NJ] 28,52 [I] F [NPV] = ,67 47 Profª. Renata Morgado

![Resolução: HP12C F CLX [CHS] [G] [CF0]](http://slideplayer.com.br/slide/10666174/36/images/47/Resolu%C3%A7%C3%A3o%3A+HP12C+F+CLX+%5BCHS%5D+%5BG%5D+%5BCF0%5D.jpg "[G] [CFJ] 1 [G] [NJ] [G] [CFJ] 2 [G] [NJ] [G] [CFJ] 1 [G] [NJ] 28,52 [I] F [NPV] = , Profª. Renata Morgado.")

48

TIR E A INFLAÇÃO AJUSTÁ-LA PARA CONTEMPLAR CORRETAMENTE A INFLAÇÃO.

. BASES DIFERENTES: ajustar todos os valores do fluxo de caixa Ajustar a TMA a prática mais adotada 48 Profª. Renata Morgado

49

TIR E A INFLAÇÃO EX.: UM PROJETO DE QUATRO ANOS TEM INVESTIMENTO

INICIAL DE R$ 600 MIL E FLUXO DE CAIXA POSITIVO DE R$ 300 MIL NOS TRÊS PRIMEIROS ANOS, E DE R$ 400 MIL NO QUARTO ANO. ESSES VALORES PROJESTADOS SÃO NOMINAIS. A TMA QUE SE DESEJA DO PROJETO É UMA TAXA REAL DE 18% A.A. SABENDO QUE A INFLAÇÃO PROJETADA PARA OS PRÓXIMOS QUATRO ANOS É DE 8% A.A, DEVE-SE ACEITAR O PROJETO? UTILIZE O MÉTODO DA TIR. 49 Profª. Renata Morgado

50

in = ? ir = 18%= 0,18 ij = 8% = 0,08 (1+in) = (1+ir) x (1+ij)

300 mil 300 mil 400 mil 300 mil 600 mil in = ? ir = 18%= 0,18 ij = 8% = 0,08 (1+in) = (1+ir) x (1+ij) (1+in) = (1+0,18) x (1+0,08) (1+in) = (1,18) x (1,08) (1+in) = 1,2744 in = 1,2744 – 1 = 0,2744 = 27,44% = TMA NOMINAL 50 Profª. Renata Morgado

= (1+ir) x (1+ij) (1+in) = (1+0,18) x (1+0,08) (1+in) = (1,18) x (1,08) (1+in) = 1,2744. in = 1,2744 – 1 = 0,2744 = 27,44% = TMA NOMINAL. 50. Profª. Renata Morgado.")

51

Resolução: HP12C F CLX [CHS] [G] [CF0] [G] [CFJ] 3 [G] [NJ] [G] [CFJ] 1 [G] [NJ] F [IRR] = 37,9% a.a TIR (24,21% a.a) > TMA (20% a.a) aceita-se o projeto 51 Profª. Renata Morgado

![Resolução: HP12C F CLX [CHS] [G] [CF0] [G] [CFJ] 3 [G] [NJ] [G] [CFJ] 1 [G] [NJ]](http://slideplayer.com.br/slide/10666174/36/images/51/Resolu%C3%A7%C3%A3o%3A+HP12C+F+CLX+%5BCHS%5D+%5BG%5D+%5BCF0%5D+%5BG%5D+%5BCFJ%5D+3+%5BG%5D+%5BNJ%5D+%5BG%5D+%5BCFJ%5D+1+%5BG%5D+%5BNJ%5D.jpg "F [IRR] = 37,9% a.a. TIR (24,21% a.a) > TMA (20% a.a) aceita-se o projeto. 51. Profª. Renata Morgado.")

52

VAMOS PRATICAR FAZENDO OS EXERCÍCIOS

52 Profª. Renata Morgado

53

EXERCÍCIOS 1- Considere o seguinte projeto de cinco anos: investimento inicial de R$ 150 mil, retorno nos três primeiros anos de R$ 50 mil e no quarto e quinto de R$ 100 mil, todos valores nominais. A TMA exigida em termos reais é de 15% a.a. A inflação projetada para os próximos cinco anos é de 4% a.a Devemos aceitar o projeto pelo método do VPL? R: TMA nominal: 19,60% / VPl: ,37 2- A Nestlé irá instalar uma nova fábrica com investimento inicial de R$ 900 mil e investimento no primeiro ano de R$ 300 mil. O retorno no primeiro ano será de R$ 100 mil, no segundo e terceiro de R$ 300 mil, no quarto, quinto e sexto de R$ 400 mil, todos valores nominais. A taxa de atratividade real requerida é de 12% a.a, e a inflação projetada é de 4% a.a para os próximos anos. Devemos aceitar o projeto pelo método do VPL? R: TMA nominal: 16,48% / VPL(96.747,13) 53

53.")

54

R: TMA nominal 34,42% / VPL: (62.633,41)

EXERCÍCIOS 3- A Lacta irá instalar uma nova fábrica com investimento inicial de R$ 700 mil e investimento no primeiro ano de R$ 300 mil. O retorno no primeiro ano será de R$ 200 mil, no segundo e terceiro de R$ 300 mil, no quarto, quinto e sexto, de R$ 600 mil, todos valores nominais. A TMA real requerida é de 2% a.m e a inflação projetada é de 6 % a.a para os próximos anos. Devemos aceitar o projeto pelo método VPL? R: TMA nominal 34,42% / VPL: (62.633,41) 54

54.")

Apresentações semelhantes