Carregar apresentação

A apresentação está carregando. Por favor, espere

1

5 5

2

4

3

3

4

2

5

1

6

Contabilidade para Não-Contadores

7

Conceitos Fundamentais

8

Conceitos Fundamentais

Bens Direitos Obrigações Fato Contábil Regime Lançamento Contábil Plano de Contas Exercício

9

Definições Bem - é tudo o que possa satisfazer a alguma necessidade da empresa, que esteja sujeito a avaliação econômica (ou seja, ao qual se possa atribuir um valor expresso em moeda) e sobre o qual a empresa possua a posse (isto é, esteja em seu poder) e o domínio (quer dizer, seja o seu dono); Direito – é um bem que não está em poder da empresa; Obrigações - são bens que não pertencem à empresa mas que estão temporariamente em seu poder; Fato contábil - é todo evento, envolvendo bens, direitos ou obrigações da empresa, que seja merecedor de registro na contabilidade;

e sobre o qual a empresa possua a posse (isto é, esteja em seu poder) e o domínio (quer dizer, seja o seu dono); Direito – é um bem que não está em poder da empresa; Obrigações - são bens que não pertencem à empresa mas que estão temporariamente em seu poder; Fato contábil - é todo evento, envolvendo bens, direitos ou obrigações da empresa, que seja merecedor de registro na contabilidade;")

10

Definições Regime – é a regra que diz como um fato contábil deve ser registrado na contabilidade. A regra que diz que um fato contábil deve ser registrado no momento em que o dinheiro entra ou sai do caixa da empresa é chamada de “regime de caixa”. A regra que diz que um fato contábil deve ser registrado no momento em que as obrigações são assumidas ou os direitos são adquiridos é chamada de “regime de competência”. Lançamentos Contábeis – são os registros dos fatos contábeis feitos nos livros contábeis. Plano de Contas - é uma estrutura de contas e subcontas dentro da qual são feitos os relatórios contábeis; Exercício – é o período decorrido o qual a contabilidade apura os resultados da empresa. Avançar

11

Diretoria Financeira Controladoria Tesouraria

Orçamento Contabilidade Custos Tesouraria Caixa Contas a Pagar Contas a Receber Regime de Competência Direitos e Obrigações Relatórios Contábeis Regime de Caixa Entradas e Saídas Fluxo de Caixa Retornar

12

Questão de Revisão

13

Em sua opinião, para que serve a Contabilidade?

14

Demonstrativos Contábeis

15

Demonstrativos Contábeis

O Balanço Patrimonial O Demonstrativo de Resultados Demonstrativo de Origens e Aplicações de Recursos Quadro de Mutação do Patrimônio Líquido

16

Ativo Passivo Disponível 100.000 Realizável C/P. 420.000

Recebíveis Estoques Outros Realizável de L/P Permanente Investimentos Imobilizado TOTAL Exigível C.P Salários Impostos Empréstimos Fornecedores Exigível L.P Pat. Líquido Capital Reservas Lucros Acc TOTAL Retornar

17

$ 100 ($ 100) ($80) $ 96 30 dias Lucro Fluxo de Caixa Receita $96

Despesa ($ 80) Lucro $ 16 Fluxo de Caixa Entrada $96 Saída ($ 100) Saldo ( $ 4 )

Lucro $ 16. Fluxo de Caixa. Entrada $96. Saída ($ 100) Saldo ( $ 4 )")

18

Questão de Revisão

19

Por que uma empresa que não possua recursos ilimitados deve consolidar o Disponível antes do Imobilizado?

20

Demonstrativo de Resultados

Receita Bruta menos Dedução de Vendas igual a Receita Líquida Custo do Serviço Prestado Lucro Bruto Despesas Operacionais Lucro Operacional

21

Demonstração de Resultados

mais / menos Resultado não Operacional igual a Lucro antes do IR e da CCSL menos IRPJ e CSSL Lucro Líquido

22

Questão de Revisão

23

Em que conta do DRE deve ser classificada a compra de um ítem de imobilizado? Ou será que que a compra de um ítem de imobilizado não transita pelo DRE? Justifique sua resposta.

24

Lançamentos Contábeis

25

Os Lançamentos Contábeis

Débitos e Créditos O Método das Partidas Dobradas Os Razonetes

26

Nome da Conta Débito Crédito

27

Conta “A” Conta “B” Débito Crédito Débito Crédito

28

Exemplo: A ABC é uma empresa comercial que apenas compra e vende mercadorias sem qualquer tipo de beneficiamento. No dia em que a ABC foi criada, seus acionistas fizeram um aporte de capital em dinheiro no valor de R$ , os quais foram depositados na conta corrente bancária da empresa. Represente nas contas em “T” os lançamentos gerados por esta operação.

29

Caixa e Bancos Capital Ativo Passivo Disponível Bancos Patrimônio Líquido Capital

30

Exemplo: Suponhamos agora que, em seu primeiro dia funcionamento, a empresa tenha comprado e recebido R$ de material para pagar em 30 dias. Quais seriam os lançamentos contábeis e como ficaria o balanço patrimonial após estes lançamentos?

31

Estoques Fornecedores Ativo Passivo Disponível Bancos Realizável Estoques Exigível Fornecedores Patrimônio Líquido Capital

32

Exemplo: No mesmo dia em que comprou (e recebeu) a mercadoria, apareceu um cliente querendo comprar mercadorias da ABC. A mercadoria que o cliente queria adquirir havia custado R$ para a ABC e foi vendida por R$ para pagamento em 30 dias. O cliente retirou a mercadoria imediatamente. Quais os lançamentos gerados por esta transação sem levar em conta quaisquer outros fatores tais como impostos, comissões, etc?

33

Recebíveis Receita 15.000 15.000 Estoque C.M.V. 10.000 10.000

34

D – Recebíveis (Ativo Realizável) C – Receita (DRE) R$ 15.000

1 – Pela venda da mercadoria D – Recebíveis (Ativo Realizável) C – Receita (DRE) R$ 2 – Pela baixa do Estoque D – C.M.V. (DRE) C – Estoque (Ativo Realizável) R$

C – Receita (DRE) R$ – Pela baixa do Estoque. D – C.M.V. (DRE) C – Estoque (Ativo Realizável) R$")

35

? Ativo Passivo Disponível Bancos 500.000 Realizável Estoques 90.000

Recebíveis TOTAL Exigíveis Fornecedores Patrimônio Líquido Capital TOTAL ?

36

Receita menos C.M.V igual a LAIR

37

1 – Pela transferência do resultado

D – Receita C – Lucros Acumulados R$ D – Lucros Acumulados C – CMV R$

38

Ativo Passivo Disponível Bancos 500.000 Realizável Recebíveis 15.000

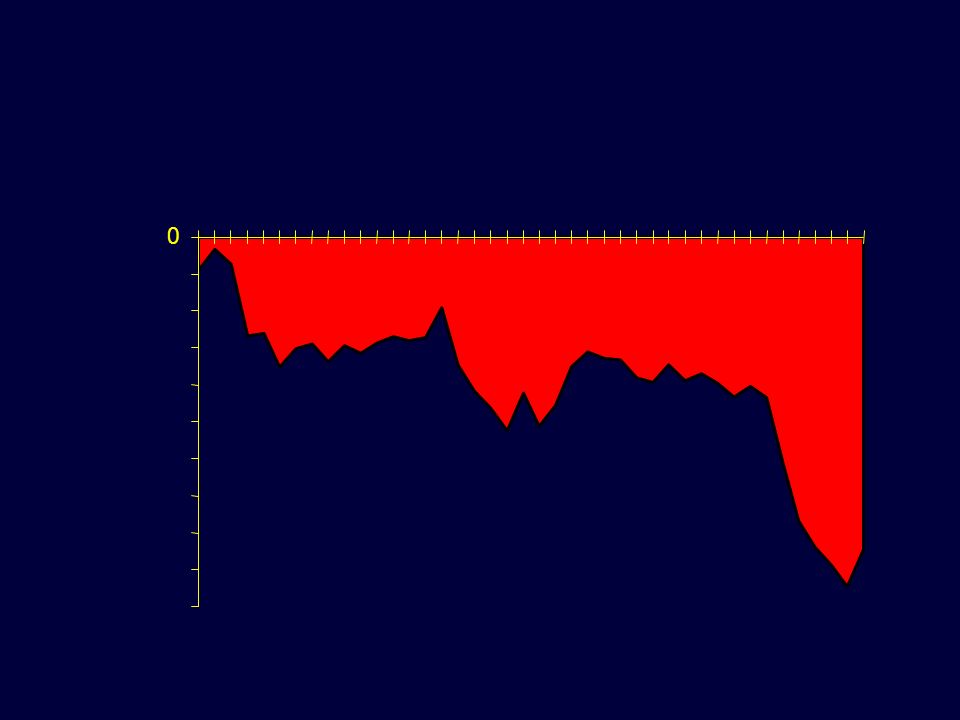

Estoques TOTAL Exigíveis Fornecedores Patrimônio Líquido Capital Lucros TOTAL

39

Casos Especiais

40

Casos Especiais Provisões – são fatos contábeis que representam receitas que ocorrem antes das respectivas entradas ou despesas que ocorrem antes das respectivas saídas de caixa. Apropriações - são fatos contábeis em que o dinheiro entra ou sai do Disponível antes da contabilização da respectiva receita ou da despesa. As Contas Redutoras – são contas que, apesar de credoras, são classificadas no Ativo.

41

As Provisões A Provisão de 13° Salário A Provisão de Férias

Juros sobre Aplicações Financeiras Juros sobre Operações Financeiras Retorna

42

Provisão de 13º Salário 1 – Pela provisão do salário a pagar

D – Despesa de Mão de Obra (DRE) C – Salários e Encargos (Exigível de C.P.) R$ 1.200 2 – Pela provisão do 13º salário R$ Retorna

C – Salários e Encargos (Exigível de C.P.) R$ – Pela provisão do 13º salário. R$ 100. Retorna.")

43

Juros Provisionados 15/12/00 Aplicação R$ 100.000 31/12/00

Encerramento R$ 15/01/01 Resgate R$

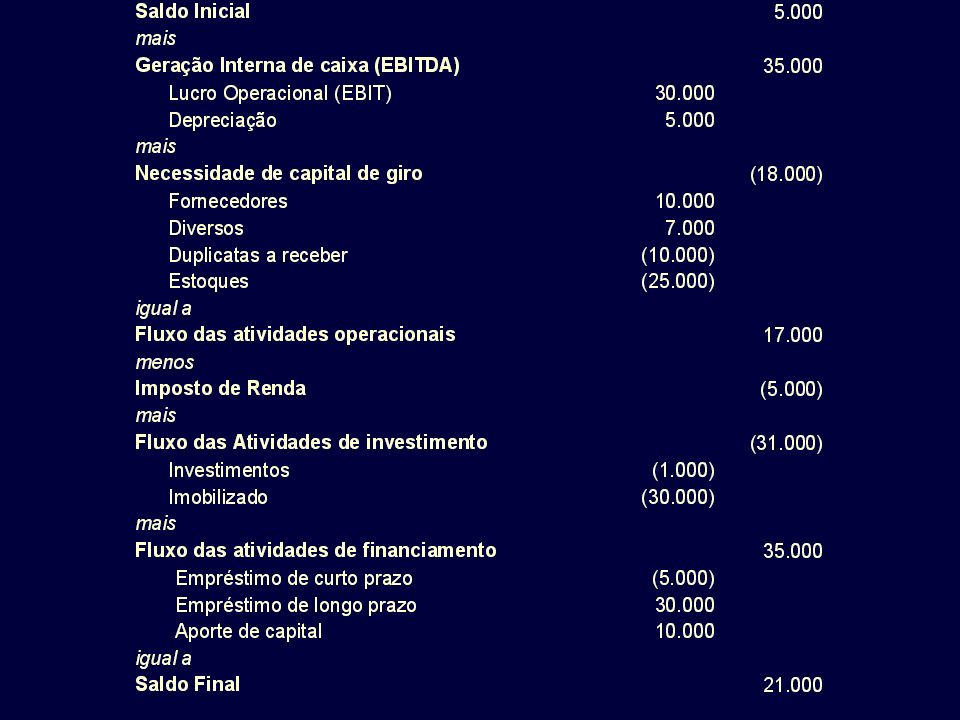

44

Juros Provisionados 1 – Pela aplicação financeira

D – Aplicações Financeiras (Ativo Disponível) C – Caixa e Bancos (Ativo Disponível) R$ 2 – Pela provisão dos juros no encerramento do exercício C – Receitas Financeiras (DRE) R$ Retorna

C – Caixa e Bancos (Ativo Disponível) R$ – Pela provisão dos juros no encerramento do exercício. C – Receitas Financeiras (DRE) R$ Retorna.")

45

As Apropriações Depreciações Amortizações

Despesas e Receitas Antecipadas Retorna

46

Depreciação Veículos 5 anos Computadores 5 anos

Máquinas e Equipamentos 10 anos Móveis e Utensílios 10 anos Prédios e Construções 25 anos Terrenos (não deprecia)

")

47

1 - Pela compra do veículo D – Imobilizado (Ativo Imobilizado)

C – Fornecedores (Passivo Exigível) R$ Mensalmente, a depreciação será contabilizada da seguinte forma: 2 - Pela depreciação mensal D – Despesa de Depreciação (DRE) C – Depreciação (Ativo Imobilizado) R$ Retorna

R$ Mensalmente, a depreciação será contabilizada da seguinte forma: 2 - Pela depreciação mensal. D – Despesa de Depreciação (DRE) C – Depreciação (Ativo Imobilizado) R$ 200. Retorna.")

48

Pela reforma do escritório

D – Benfeitorias em Bens de Terceiros (Ativo Imobilizado) C – Fornecedores (Passivo Exigível) R$ Mensalmente, a amortização será contabilizada da seguinte forma: Pela amortização mensal D – Despesa de Amortização (DRE) C – Amortização (Ativo Permanente Imobilizado) R$ Retorna

C – Fornecedores (Passivo Exigível) R$ Mensalmente, a amortização será contabilizada da seguinte forma: Pela amortização mensal. D – Despesa de Amortização (DRE) C – Amortização (Ativo Permanente Imobilizado) R$ 500. Retorna.")

49

Despesas Antecipadas 1 – Pela contratação do seguro

D – Despesas Antecipadas (Ativo Realizável) C – Caixa e Bancos (Ativo Disponível) R$ 2 – Pela apropriação mensal D – Despesas com Seguros (DRE) C – Despesas Antecipadas (Ativo Realizável) R$ Retorna

C – Caixa e Bancos (Ativo Disponível) R$ – Pela apropriação mensal. D – Despesas com Seguros (DRE) C – Despesas Antecipadas (Ativo Realizável) R$ Retorna.")

50

As Contas Redutoras A Depreciação A Amortização Duplicatas Descontadas

51

Ativo Passivo Ativo Circulante 480.000 Disponível 10.000

Recebíveis Dupl. Desc (70.000) Estoques Permanente Imobilizado Depreciação (50.000) Benfeitorias Amortização (10.000) TOTAL Exigível C.P Salários Impostos Fornecedores Empréstimos Pat. Líquido Capital Lucros Acc TOTAL

Estoques Permanente Imobilizado Depreciação (50.000) Benfeitorias Amortização (10.000) TOTAL Exigível C.P Salários Impostos Fornecedores Empréstimos Pat. Líquido Capital Lucros Acc TOTAL")

52

Questão de Revisão

53

No dia 15 de dezembro, a empresa XYZ fez um empréstimo bancário cujo prazo era de 90 dias. O contrato previa que tanto os juros quanto o principal seriam integralmente pagos no final do contrato. No dia 31 de dezembro do mesmo ano a empresa, ao fechar o seu balanço, fez um lançamento de R$1.000,00 relativos à despesa com juros proporcionais ao prazo decorrido da data da assinatura do contrato até a data de encerramento do exercício. Você classificaria este lançamento como uma provisão ou como uma apropriação? Justifique sua resposta.

54

Princípios Fundamentais

55

Postulados da Contabilidade

Postulado da Entidade – para efeito contábil, os sócios não se confundem com a empresa; Postulado da Continuidade – a empresa é um organismo vivo que irá operar indefinidamente, até que surjam fortes evidencias em contrário.

56

Os Princípios Contábeis

Custo como base de valor – o custo de aquisição de um ativo, expresso em termos monetários, é a base de valor para a contabilidade; Denominador comum monetário – os demonstrativos contábeis serão expressos em moeda nacional; Realização da receita – a receita é considerada realizada quando o direito é adquirido, independente de seu recebimento; Princípio do confronto das receitas com as despesas – toda despesa diretamente identificável com uma receita deverá ser contabilizada no mesmo período em que esta for reconhecida, independente de seu pagamento.

57

As Convenções Contábeis

Objetividade - os lançamentos contábeis deverão ser suportados: (1) por documentos hábeis ou (2) corroborados por pessoas qualificadas; Materialidade - quanto mais relevante for uma informação, mais bem embasada deverá ser; Conservadorismo - entre dois critérios de avaliação igualmente válidos, deverá prevalecer o de menor valor para o ativo e o de maior valor para o passivo; Consistência - os critérios utilizados pela contabilidade devem permitir a comparação dos demonstrativos em dois momentos quaisquer do tempo.

por documentos hábeis ou (2) corroborados por pessoas qualificadas; Materialidade - quanto mais relevante for uma informação, mais bem embasada deverá ser; Conservadorismo - entre dois critérios de avaliação igualmente válidos, deverá prevalecer o de menor valor para o ativo e o de maior valor para o passivo; Consistência - os critérios utilizados pela contabilidade devem permitir a comparação dos demonstrativos em dois momentos quaisquer do tempo.")

58

Questão de Revisão

59

Quarenta por cento do estoque de uma empresa atacadista de softwares é constituído de programas Office 98. O contador da empresa quer dar baixa no valor deste material alegando que o valor de mercado deste produto é zero. Baseado no disposto nos postulados, nos princípios e nas convenções contábeis, você acha que o contador tem razão ou não? Justifique sua resposta.

60

Relatórios

61

Notas Explicativas São informações complementares às demonstrações financeiras que tanto podem ser expressas em termos descritivos como em quadros auxiliares. Exemplos de Notas Explicativas são: Critérios de avaliação dos elementos patrimoniais; Detalhamento de investimentos em outras sociedades; Reavaliação de ativos; Detalhamento do endividamento financeiro; Garantias prestadas a terceiros, etc.

62

Relatório da Administração

É um relatório que tem por objetivo fornecer dados e informações adicionais que sejam úteis ao perfeito entendimento dos Demons-trativos Contábeis e que sirvam de subsídio ao processo decisório das partes interessadas. Exemplos de informações que devem constar no Relatório da Administração são: Qual a estratégia corporativa da empresa ou porque a estratégia mudou; Eventos externos que afetaram o desempenho da empresa; Atividades de pesquisa e desenvolvimento em andamento; Planos futuros da empresa, etc.

63

Parecer dos Auditores Trata-se de um relatório preparado por auditores independentes e que informa se os demonstrativos contábeis apresentados foram prepa-rados dentro das normas e da legislação vigente. Seu objetivo é dar credibilidade aos demonstrativos financeiros. O relatório dos auditores pode ser: Com ressalvas; Sem ressalvas; Adverso Negativo

64

Os Custos

65

Quanto aos seus objetivos, os gastos podem ser:

Custos para efeitos contábeis Custos para efeitos orçamentários Custos para determinação do ..preço de venda

66

Gastos Fixos Gastos Fixo em R$ Volume vendido ou produzido

67

Gastos Fixos Gastos Fixo em R$ Volume vendido ou produzido

68

Os gastos fixos se dividem em:

Custos Diretos de Operação Custos Indiretos de Operação Despesas Operacionais

69

Gastos Variáveis Gastos Variável em R$ Volume vendido

70

Os gastos variáveis dividem-se em:

Custos variáveis de produção Matéria prima Material de revenda Material de consumo Despesas variáveis de venda Impostos sobre vendas Comissões de vendas

71

Gasto Semivariável Gastos Semivariáveis em R$ Volume vendido

72

Sistemas de Custeio Custeio por Absorção Custeio “Direto”ou “Variável”

73

Exemplo: Suponhamos que uma empresa industrial manufature e comercialize um produto cujo custo de matéria prima seja R$ 10. Suponha ainda que, nesta empresa a soma dos custos diretos e indiretos de fabricação montem a R$ por mês. Usando o método do “custeio por absorção”, qual seria o custo unitário do produto vendido em um mês em que a empresa houvesse produzido 500 peças?

74

Resposta: Se em um determinado mês a empresa produzir 500 unidades deste produto, pelo sistema de “custeio por absorção”, seu custo unitário será igual a R$ 12, conforme o quadro abaixo: Custo de Matéria Prima por unidade R$ 10 Rateio dos custos fixos por unidade R$1.000 500 um = R$ 2 Total R$ 12

75

No caso do exercício anterior, qual seria o custo unitário do produto vendido caso no mês seguinte a empresa fabricasse 600 unidades deste mesmo produto? Resposta: Custo de Matéria Prima por unidade R$ 10,00 Rateio dos custos fixos R$1.000 600 um = R$ 1,67 Total R$ 11,67

76

Problema: Suponhamos que uma empresa industrial manufature e comercialize um produto cujo preço de venda seja R$ 10,00 e que apresente a seguinte estrutura de custos variáveis: Matéria prima e materiais secundários R$ 5,00 ICMS % PIS e Cofins ,25% Comissão de vendedores 5% Pergunta-se: Qual seria o custo unitário do produto vendido apurado pelo método do custeio “direto” ou “variável”?

77

Resposta: Matéria prima e materiais secundários R$ 5,00 ICMS % x R$ 10,00 = R$ 1,80 PIS e Cofins ,25% x R$ 10,00 = R$ 0,92 Comissão de vendedores % x R$ 10,00 = R$ 0,50 Total R$ 8,22

78

A Margem de Contribuição Unitária

MCU = Preço unitário de venda - Custo das vendas

79

A Margem de Contribuição

MC = MCU x Un onde MC - Margem de contribuição MCU - Margem de contribuição unitária Un – nº de unidades vendidas

80

Questão de Revisão

81

Suponha que sua empresa comercializa apenas dois produtos: o produto A e o produto B.

O produto A possui uma margem de contribuição unitária de R$ 0,15 e vende de unidades por ano. O produto B possui uma margem de contribuição unitária de R$ 10,00 e vende unidades por ano. Caso sua verba de publicidade e propaganda fosse limitada, e supondo que haja mercado para os dois produtos, qual dos dois produtos você anunciaria primeiro? Justifique sua resposta.

82

O Ponto de Equilíbrio

83

O Ponto de Equilíbrio Vendas R$ Custos Totais Custos Fixos Unidade

84

Fórmula Ponto de Equilíbrio = Gastos Fixos Margem Faturamento

85

Despesas Operacionais

Receitas menos Custo das Vendas igual a Lucro Bruto Despesas Operacionais Igual a Lucro Operacional Receitas menos Custo das Vendas igual a Margem de Contribuição Despesas Operacionais igual Lucro Operacional Custos Fixos de Operação Lucro Bruto

86

Exercício

87

Custo Fixo de Fabricação Despesas Operacionais

Exercício: Qual o ponto de equilíbrio da empresa abaixo? Vendas ,00 menos Custo das Vendas ( ,00) igual a Margem Bruta ,00 menos Custo Fixo de Fabricação ( ,00) igual a Lucro Bruto ,00 menos Despesas Operacionais ( ,00) igual a Lucro Operacional ( ,00)

igual a. Margem Bruta ,00. menos. Custo Fixo de Fabricação. ( ,00) igual a. Lucro Bruto ,00. menos. Despesas Operacionais. ( ,00) igual a. Lucro Operacional. ( ,00)")

88

O Ponto de Equilíbrio Econômico

Chamamos de Ponto de Equilíbrio Econômico ao faturamento que conduz ao Lucro Operacional que representa a meta de remuneração dos acionistas. Sua equação genérica é: + = o Faturament Margem Lucro Fixo Gasto P.E.E.

89

Exercício

90

Margem de Contribuição Custos Fixos de Produção Despesas Operacionais

Exercício: Qual o Ponto de equilíbrio econômico da empresa abaixo caso a meta de lucro dos acionistas fosse R$ ? Receita Líquida menos C.M.V ( ) igual a Margem de Contribuição Custos Fixos de Produção ( ) Lucro Bruto Despesas Operacionais ( ) Lucro Operacional

igual a. Margem de Contribuição Custos Fixos de Produção. ( ) Lucro Bruto Despesas Operacionais. ( ) Lucro Operacional")

91

O Fluxo de Caixa

92

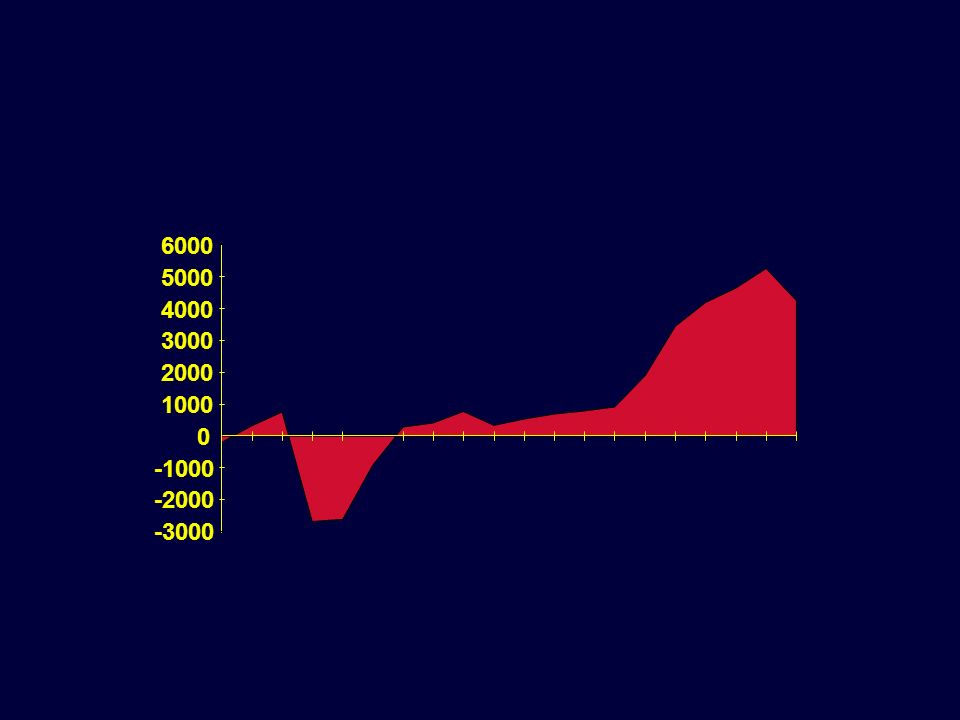

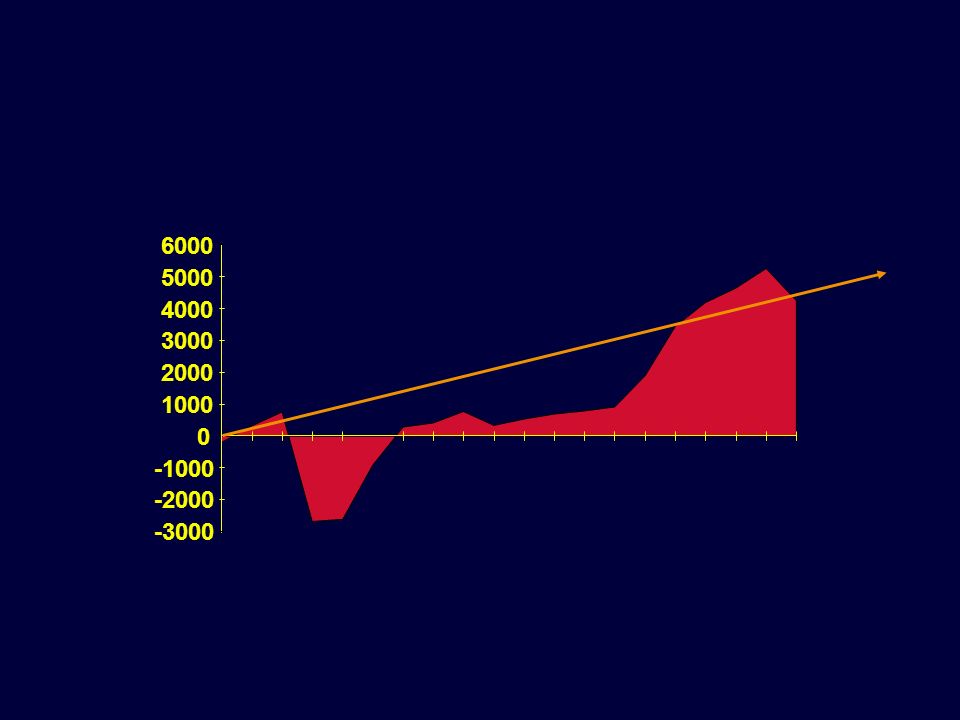

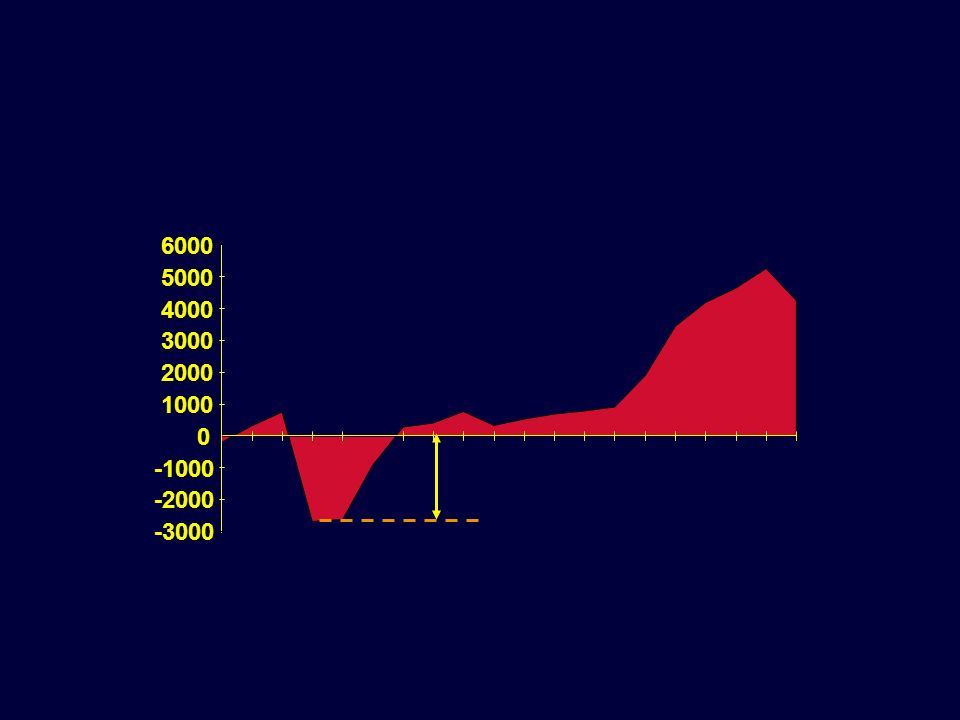

O Fluxo de Caixa mede... 3

93

...uma evolução de saldos 6000 5000 4000 3000 2000 1000 -1000 -2000

-1000 -2000 -3000 Dias Úteis 4

94

Balanço Patrimonial Ativo Passivo Disponível Exigível

Patrimônio Líquido Realizável Permanente

95

30 dias ( ) (80.000) 96.000 Receita C.M.V (80.000) Lucro Entrada Saída ( ) Saldo (4.000)

Saldo (4.000)")

96

O Fluxo de Caixa Chamamos de fluxo de caixa ao método de captura e regis-tro dos fatos contábeis que provocam alterações no saldo do Disponível e sua apresentação em relatórios estrutura-dos de forma a permitir sua análise e interpretação.

97

O Método Direto

98

02/01/05 03/01/05 06/01/05 07/01/05 08/01/05 09/01/05 Quinta-feira Sexta-feira Segunda-feira Terça-feira Quarta-feira Quinta-feira Saldo Inicial 21.561,99 20.739,17 20.848,53 8.087,03 6.244,22 6.332,29 Entradas Recebido de Clientes 4.286,35 1.501,95 3.719,25 824,96 1.453,77 2.271,35 Operações Financeiras 2,10 Receitas Patrimoniais Receitas Eventuais 42,90 Total das Entradas 4.286,35 1.501,95 3.719,25 828,53 1.498,77 2.271,35 Saídas Despesas Administrativas 988,78 591,10 14,25 429,77 322,10 45,43 Despesas Comerciais Despesas Financeiras 5,61 7,40 262,56 13,74 Material de Revenda 2.359,22 711,59 4.560,09 1.240,94 858,50 2.141,61 Despesas de Pessoal 10.041,44 107,10 Encargos 1.734,00 450,44 Serviços Prestados 1.602,41 250,00 100,00 Impostos e Taxas 21,56 Despesas Patrimoniais 82,50 Saídas Diversas 286,45 130,10 Total das Saídas 5.109,17 1.392,59 16.480,75 2.671,34 1.410,70 2.294,14 Saldo Final (822,82) 109,36 (12.761,50) (1.842,81) 88,07 (22,79) Saldo Acumulado 20.739,17 20.848,53 8.087,03 6.244,22 6.332,29 6.309,50

109,36. (12.761,50) (1.842,81) 88,07. (22,79) Saldo Acumulado , , , , , ,50.")

99

Saldo Inicial 21.561,99 Entradas Recebido de Clientes 82.052,80 Operações Financeiras 9,77 Receitas Patrimoniais Receitas Eventuais 695,33 Total das Entradas 82.767,22 Saídas Despesas Administrativas 7.456,00 Despesas Comerciais 80,00 Despesas Financeiras 576,55 Material de Revenda 44.109,03 Despesas de Pessoal 13.908,81 Encargos 2.184,44 Serviços Prestados 3.282,41 Impostos e Taxas 9.128,94 Despesas Patrimoniais 882,50 Saídas Diversas 2.739,69 Total das Saídas 84.348,37 Saldo Final 19.980,84

100

-3000 -2000 -1000 1000 2000 3000 4000 5000 6000 25

101

-3000 -2000 -1000 1000 2000 3000 4000 5000 6000 25

102

-3000 -2000 -1000 1000 2000 3000 4000 5000 6000 26

103

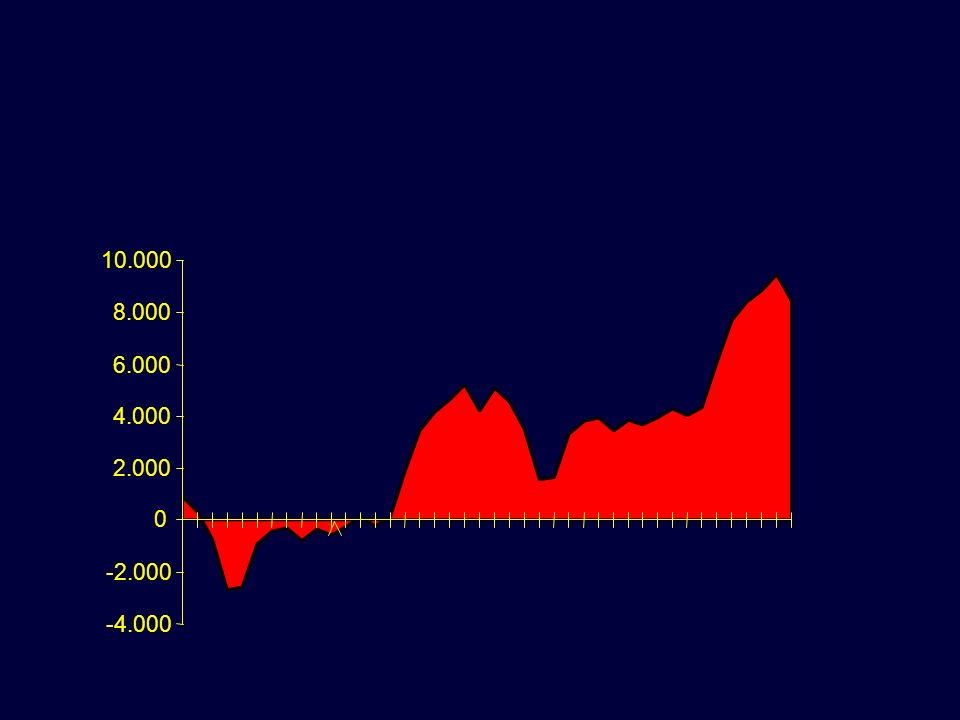

10.000 8.000 6.000 4.000 2.000 -2.000 -4.000

104

15.000,00 10.000,00 5.000,00 0,00 -5.000,00 ,00 ,00 ,00 ,00 24

106

O Método Indireto

107

Geração Interna de Caixa

( + ) Lucro líquido do exercício ( + ) Depreciação e Amortização ( + ) Provisões de despesas ( + ) Apropriações de despesas ( - ) Provisões de receitas ( - ) Apropriações de receitas 32

Lucro líquido do exercício. ( + ) Depreciação e Amortização. ( + ) Provisões de despesas. ( + ) Apropriações de despesas. ( - ) Provisões de receitas. ( - ) Apropriações de receitas. 32.")

108

Geração de Caixa Disponível + Realizável + Permanente = Exigível + Patrimônio Líquido donde: Disponível = Exigível + Patrimônio Líquido - Realizável – Permanente Se isto é verdade, então é verdade também que: D Disponível = D Exigível + D Patrimônio Líquido – D Realizável – D Permanente D Disponível = D Exigível + D Patrimônio Líquido – D Realizável – D Permanente D Disponível = D Exigível + D Patrimônio Líquido – D Realizável – D Permanente

109

Ativo Passivo Disponível Realizável Estoque Recebíveis Outros

Permanente Investimentos Imobilizado Exigível Fornecedores Impostos Empréstimos Patrimônio Líquido Capital Lucros Acumulados

110

Ativo Passivo Disponível Exigível Fornecedores Impostos Realizável

Estoque Recebíveis Outros Permanente Investimentos Imobilizado Exigível Fornecedores Impostos Empréstimos Operacional Patrimônio Líquido Capital Não Operacional Lucros Acumulados

111

Recursos Gerados Operacionalmente

( + ) Redução do Ativo Operacional ( + ) Aumento do Passivo Operacional ( - ) Aumento do Ativo Operacional ( - ) Redução do Passivo Operacional 33

Redução do Ativo Operacional. ( + ) Aumento do Passivo Operacional. ( - ) Aumento do Ativo Operacional. ( - ) Redução do Passivo Operacional. 33.")

112

Recursos Gerados não Operacionalmente

( + ) Redução do Ativo não Operacional ( + ) Aumento do Passivo não Operacional ( - ) Aumento do Ativo não Operacional ( - ) Redução do Passivo não Operacional 34

Redução do Ativo não Operacional. ( + ) Aumento do Passivo não Operacional. ( - ) Aumento do Ativo não Operacional. ( - ) Redução do Passivo não Operacional. 34.")

113

Exercício

114

Saldo Inicial

115

Saldo Inicial Geração Interna de Recursos Lucro Líquido

116

Saldo Inicial Geração Interna de Recursos Lucro Líquido Depreciação

117

Saldo Inicial Geração Interna de Recursos Lucro Líquido Depreciação Geração Operacional de Caixa

118

Saldo Inicial Geração Interna de Recursos Lucro Líquido Depreciação Geração Operacional de Caixa Fornecedores

119

Saldo Inicial Geração Interna de Recursos Lucro Líquido Depreciação Geração Operacional de Caixa Fornecedores Diversos

120

Saldo Inicial Geração Interna de Recursos Lucro Líquido Depreciação Geração Operacional de Caixa Fornecedores Diversos Duplicatas a Receber (10.000)

")

121

Saldo Inicial Geração Interna de Recursos Lucro Líquido Depreciação Geração Operacional de Caixa (18.000) Fornecedores Diversos Duplicatas a Receber (10.000) Estoques (25.000)

Fornecedores Diversos Duplicatas a Receber (10.000) Estoques (25.000)")

122

Saldo Inicial Geração Interna de Recursos Lucro Líquido Depreciação Geração Operacional de Caixa (18.000) Fornecedores Diversos Duplicatas a Receber (10.000) Estoques (25.000) Fluxo das Atividades Operacionais Geração não Operacional de Caixa

Fornecedores Diversos Duplicatas a Receber (10.000) Estoques (25.000) Fluxo das Atividades Operacionais Geração não Operacional de Caixa.")

123

Saldo Inicial Geração Interna de Recursos Lucro Líquido Depreciação Geração Operacional de Caixa (18.000) Fornecedores Diversos Duplicatas a Receber (10.000) Estoques (25.000) Fluxo das Atividades Operacionais Geração não Operacional de Caixa Empréstimos de Curto Prazo (5.000)

Fornecedores Diversos Duplicatas a Receber (10.000) Estoques (25.000) Fluxo das Atividades Operacionais Geração não Operacional de Caixa. Empréstimos de Curto Prazo (5.000)")

124

Saldo Inicial Geração Interna de Recursos Lucro Líquido Depreciação Geração Operacional de Caixa (18.000) Fornecedores Diversos Duplicatas a Receber (10.000) Estoques (25.000) Fluxo das Atividades Operacionais Geração não Operacional de Caixa Empréstimos de Curto Prazo (5.000) Empréstimos de Longo Prazo

Fornecedores Diversos Duplicatas a Receber (10.000) Estoques (25.000) Fluxo das Atividades Operacionais Geração não Operacional de Caixa. Empréstimos de Curto Prazo (5.000) Empréstimos de Longo Prazo")

125

Saldo Inicial Geração Interna de Recursos Lucro Líquido Depreciação Geração Operacional de Caixa (18.000) Fornecedores Diversos Duplicatas a Receber (10.000) Estoques (25.000) Fluxo das Atividades Operacionais Geração não Operacional de Caixa Empréstimos de Curto Prazo (5.000) Empréstimos de Longo Prazo Aporte de Capital

Fornecedores Diversos Duplicatas a Receber (10.000) Estoques (25.000) Fluxo das Atividades Operacionais Geração não Operacional de Caixa. Empréstimos de Curto Prazo (5.000) Empréstimos de Longo Prazo Aporte de Capital")

126

Saldo Inicial Geração Interna de Recursos Lucro Líquido Depreciação Geração Operacional de Caixa (18.000) Fornecedores Diversos Duplicatas a Receber (10.000) Estoques (25.000) Fluxo das Atividades Operacionais Geração não Operacional de Caixa Empréstimos de Curto Prazo (5.000) Empréstimos de Longo Prazo Aporte de Capital Investimentos (1.000)

Fornecedores Diversos Duplicatas a Receber (10.000) Estoques (25.000) Fluxo das Atividades Operacionais Geração não Operacional de Caixa. Empréstimos de Curto Prazo (5.000) Empréstimos de Longo Prazo Aporte de Capital Investimentos (1.000)")

127

Saldo Inicial Geração Interna de Recursos Lucro Líquido Depreciação Geração Operacional de Caixa (18.000) Fornecedores Diversos Duplicatas a Receber (10.000) Estoques (25.000) Fluxo das Atividades Operacionais Geração não Operacional de Caixa Empréstimos de Curto Prazo (5.000) Empréstimos de Longo Prazo Aporte de Capital Investimentos (1.000) Imobilizado (30.000)

Fornecedores Diversos Duplicatas a Receber (10.000) Estoques (25.000) Fluxo das Atividades Operacionais Geração não Operacional de Caixa Empréstimos de Curto Prazo (5.000) Empréstimos de Longo Prazo Aporte de Capital Investimentos (1.000) Imobilizado (30.000)")

128

Saldo Inicial Geração Interna de Recursos Lucro Líquido Depreciação Geração Operacional de Caixa (18.000) Fornecedores Diversos Duplicatas a Receber (10.000) Estoques (25.000) Fluxo das Atividades Operacionais Geração não Operacional de Caixa Empréstimos de Curto Prazo (5.000) Empréstimos de Longo Prazo Aporte de Capital Investimentos (1.000) Imobilizado (30.000) Saldo Realizado

Fornecedores Diversos Duplicatas a Receber (10.000) Estoques (25.000) Fluxo das Atividades Operacionais Geração não Operacional de Caixa Empréstimos de Curto Prazo (5.000) Empréstimos de Longo Prazo Aporte de Capital Investimentos (1.000) Imobilizado (30.000) Saldo Realizado")

129

Saldo Inicial Geração Interna de Recursos Lucro Líquido Depreciação Necessidade de Capital de Giro (18.000) Fornecedores Diversos Duplicatas a Receber (10.000) Estoques (25.000) Fluxo das Atividades Operacionais Geração não Operacional de Caixa Empréstimos de Curto Prazo (5.000) Empréstimos de Longo Prazo Aporte de Capital Investimentos (1.000) Imobilizado (30.000) Saldo Realizado

Fornecedores Diversos Duplicatas a Receber (10.000) Estoques (25.000) Fluxo das Atividades Operacionais Geração não Operacional de Caixa Empréstimos de Curto Prazo (5.000) Empréstimos de Longo Prazo Aporte de Capital Investimentos (1.000) Imobilizado (30.000) Saldo Realizado")

130

Saldo Inicial Geração Interna de Recursos Lucro Líquido Depreciação Necessidade de Capital de Giro (18.000) Fornecedores Diversos Duplicatas a Receber (10.000) Estoques (25.000) Fluxo das Atividades Operacionais Geração não Operacional de Caixa Empréstimos de Curto Prazo (5.000) Empréstimos de Longo Prazo Aporte de Capital Investimentos (1.000) Imobilizado (30.000) Saldo Realizado

Fornecedores Diversos Duplicatas a Receber (10.000) Estoques (25.000) Fluxo das Atividades Operacionais Geração não Operacional de Caixa Empréstimos de Curto Prazo (5.000) Empréstimos de Longo Prazo Aporte de Capital Investimentos (1.000) Imobilizado (30.000) Saldo Realizado")

131

Saldo Inicial Geração Interna de Recursos Lucro Líquido Depreciação Necessidade de Capital de Giro (18.000) Fornecedores Diversos Duplicatas a Receber (10.000) Estoques (25.000) Fluxo das Atividades Operacionais Geração não Operacional de Caixa Empréstimos de Curto Prazo (5.000) Empréstimos de Longo Prazo Aporte de Capital Investimentos (1.000) Imobilizado (30.000) Saldo Realizado

Fornecedores Diversos Duplicatas a Receber (10.000) Estoques (25.000) Fluxo das Atividades Operacionais Geração não Operacional de Caixa Empréstimos de Curto Prazo (5.000) Empréstimos de Longo Prazo Aporte de Capital Investimentos (1.000) Imobilizado (30.000) Saldo Realizado")

132

mais Fluxo das Atividades de investimento (31.000) Investimentos (1.000) Imobilizado (30.000) Fluxo das atividades de financ iamento 35.000 Empréstimo de curto prazo (5.000) Empréstimo de longo prazo 30.000 Aporte de capital 10.000 igual a Saldo Final 21.000 Saldo Inicial 5.000 mais Geração Interna de caixa 30.000 Lucro Operacional 25.000 Depreciação Necessidade de cap i tal de giro (18.000) Fornecedores 10.000 Diversos 7.000 Duplicatas a receber (10.000) Estoques (25.000) igual a Fluxo das atividades operacionais 12.000

Empréstimo de longo prazo Aporte de capital igual a. Saldo Final Saldo Inicial mais. Geração Interna de caixa Lucro Operacional Depreciação. Necessidade de cap. i. tal de giro. (18.000) Fornecedores Diversos Duplicatas a receber. (10.000) Estoques. (25.000) igual a. Fluxo das atividades operacionais")

134

Exercício

135

Saldo Inicial

136

Saldo Inicial Geração Interna de Caixa Lucro Líquido

137

Saldo Inicial Geração Interna de Caixa Lucro Líquido Depreciação

138

Saldo Inicial Geração Interna de Caixa Lucro Líquido Depreciação Geração Operacional de Caixa

139

Saldo Inicial Geração Interna de Caixa Lucro Líquido Depreciação Geração Operacional de Caixa Fornecedores

140

Saldo Inicial Geração Interna de Caixa Lucro Líquido Depreciação Geração Operacional de Caixa Fornecedores Salários Encargos e Benefícios

141

Saldo Inicial Geração Interna de Caixa Lucro Líquido Depreciação Geração Operacional de Caixa Fornecedores Salários Encargos e Benefícios Outros Exigíveis

142

Saldo Inicial Geração Interna de Caixa Lucro Líquido Depreciação Geração Operacional de Caixa Fornecedores Salários Encargos e Benefícios Outros Exigíveis Duplicatas a Receber (10.000)

")

143

Saldo Inicial Geração Interna de Caixa Lucro Líquido Depreciação Geração Operacional de Caixa (16.000) Fornecedores Salários Encargos e Benefícios Outros Exigíveis Duplicatas a Receber (10.000) Estoques (20.000) Fluxo das Atividades Operacionais (4.000)

Fornecedores Salários Encargos e Benefícios Outros Exigíveis Duplicatas a Receber (10.000) Estoques (20.000) Fluxo das Atividades Operacionais (4.000)")

144

Saldo Inicial Geração Interna de Caixa Lucro Líquido Depreciação Geração Operacional de Caixa (16.000) Fornecedores Salários Encargos e Benefícios Outros Exigíveis Duplicatas a Receber (10.000) Estoques (20.000) Fluxo das Atividades Operacionais (4.000) Geração não Operacional de Caixa

Fornecedores Salários Encargos e Benefícios Outros Exigíveis Duplicatas a Receber (10.000) Estoques (20.000) Fluxo das Atividades Operacionais (4.000) Geração não Operacional de Caixa.")

145

Saldo Inicial Geração Interna de Caixa Lucro Líquido Depreciação Geração Operacional de Caixa (16.000) Fornecedores Salários Encargos e Benefícios Outros Exigíveis Duplicatas a Receber (10.000) Estoques (20.000) Fluxo das Atividades Operacionais (4.000) Geração não Operacional de Caixa Empréstimos de Curto Prazo

Fornecedores Salários Encargos e Benefícios Outros Exigíveis Duplicatas a Receber (10.000) Estoques (20.000) Fluxo das Atividades Operacionais (4.000) Geração não Operacional de Caixa. Empréstimos de Curto Prazo")

146

Saldo Inicial Geração Interna de Caixa Lucro Líquido Depreciação Geração Operacional de Caixa (16.000) Fornecedores Salários Encargos e Benefícios Outros Exigíveis Duplicatas a Receber (10.000) Estoques (20.000) Fluxo das Atividades Operacionais (4.000) Geração não Operacional de Caixa Empréstimos de Curto Prazo Empréstimos de Longo Prazo

Fornecedores Salários Encargos e Benefícios Outros Exigíveis Duplicatas a Receber (10.000) Estoques (20.000) Fluxo das Atividades Operacionais (4.000) Geração não Operacional de Caixa. Empréstimos de Curto Prazo Empréstimos de Longo Prazo")

147

Saldo Inicial Geração Interna de Caixa Lucro Líquido Depreciação Geração Operacional de Caixa (16.000) Fornecedores Salários Encargos e Benefícios Outros Exigíveis Duplicatas a Receber (10.000) Estoques (20.000) Fluxo das Atividades Operacionais (4.000) Geração não Operacional de Caixa Empréstimos de Curto Prazo Empréstimos de Longo Prazo Aporte de Capital

Fornecedores Salários Encargos e Benefícios Outros Exigíveis Duplicatas a Receber (10.000) Estoques (20.000) Fluxo das Atividades Operacionais (4.000) Geração não Operacional de Caixa. Empréstimos de Curto Prazo Empréstimos de Longo Prazo Aporte de Capital")

148

Saldo Inicial Geração Interna de Caixa Lucro Líquido Depreciação Geração Operacional de Caixa (16.000) Fornecedores Salários Encargos e Benefícios Outros Exigíveis Duplicatas a Receber (10.000) Estoques (20.000) Fluxo das Atividades Operacionais (4.000) Geração não Operacional de Caixa Empréstimos de Curto Prazo Empréstimos de Longo Prazo Aporte de Capital Imobilizado (30.000)

Fornecedores Salários Encargos e Benefícios Outros Exigíveis Duplicatas a Receber (10.000) Estoques (20.000) Fluxo das Atividades Operacionais (4.000) Geração não Operacional de Caixa Empréstimos de Curto Prazo Empréstimos de Longo Prazo Aporte de Capital Imobilizado (30.000)")

149

Saldo Inicial Geração Interna de Caixa Lucro Líquido Depreciação Geração Operacional de Caixa (16.000) Fornecedores Salários Encargos e Benefícios Outros Exigíveis Duplicatas a Receber (10.000) Estoques (20.000) Fluxo das Atividades Operacionais (4.000) Geração não Operacional de Caixa Empréstimos de Curto Prazo Empréstimos de Longo Prazo Aporte de Capital Imobilizado (30.000) Saldo Realizado

Fornecedores Salários Encargos e Benefícios Outros Exigíveis Duplicatas a Receber (10.000) Estoques (20.000) Fluxo das Atividades Operacionais (4.000) Geração não Operacional de Caixa Empréstimos de Curto Prazo Empréstimos de Longo Prazo Aporte de Capital Imobilizado (30.000) Saldo Realizado")

150

Saldo Inicial Geração Interna de Caixa Lucro Líquido Depreciação Necessidade de Capital de Giro (16.000) Fornecedores Salários Encargos e Benefícios Outros Exigíveis Duplicatas a Receber (10.000) Estoques (20.000) Fluxo das Atividades Operacionais (4.000) Geração não Operacional de Caixa Empréstimos de Curto Prazo Empréstimos de Longo Prazo Aporte de Capital Imobilizado (30.000) Saldo Realizado

Fornecedores Salários Encargos e Benefícios Outros Exigíveis Duplicatas a Receber (10.000) Estoques (20.000) Fluxo das Atividades Operacionais (4.000) Geração não Operacional de Caixa Empréstimos de Curto Prazo Empréstimos de Longo Prazo Aporte de Capital Imobilizado (30.000) Saldo Realizado")

151

Saldo Inicial Geração Interna de Caixa Lucro Líquido Depreciação Necessidade de Capital de Giro (16.000) Fornecedores Salários Encargos e Benefícios Outros Exigíveis Duplicatas a Receber (10.000) Estoques (20.000) Fluxo das Atividades Operacionais (4.000) Fluxo das Atividades de Financiamento Empréstimos de Curto Prazo Empréstimos de Longo Prazo Aporte de Capital Fluxo das Atividades de Investimento (30.000) Imobilizado (30.000) Saldo Realizado

Fornecedores Salários Encargos e Benefícios Outros Exigíveis Duplicatas a Receber (10.000) Estoques (20.000) Fluxo das Atividades Operacionais (4.000) Fluxo das Atividades de Financiamento Empréstimos de Curto Prazo Empréstimos de Longo Prazo Aporte de Capital Fluxo das Atividades de Investimento (30.000) Imobilizado (30.000) Saldo Realizado")

152

Análise de Balanços

153

Os Índices Índices de Liquidez Índices de Rentabilidade

Índices de Estrutura

154

Índices de Liquidez Exigível l Realizáve Disponível Geral Liquidez + =

Circulante Passivo Ativo = orrente Liquidez.C Circulante Passivo Estoque Ativo Liquidez Seca - =

155

Ativo Circulante Passivo Patrimônio Líquido Imobilizado Ativo Circulante Passivo Patrimônio Líquido Imobilizado

156

O Capital Circulante Líquido

Passivo Circulante Ativo Circulante C.G. Próprio Patrimônio Líquido Imobilizado

157

O C.C.L. negativo Ativo Circulante Passivo Circulante C.G. Próprio

Imobilizado Patrimônio Líquido

158

Patrimônio Líquido Negativo

Circulante Passivo Circulante Imobilizado

159

Patrimônio Líquido Negativo

Circulante Passivo Circulante Imobilizado Patrimônio Líquido P.L. Negativo

160

Índices de Estrutura 100 x Líquido Patrimônio e Permanent Ativo ão

Imobilizaç de Grau = 100 x Ativo Total e Permanent Ativo ão Imobilizaç de Grau =

161

Índices de Estrutura 100 x nto Endividame Líquido Patrimônio Terceiros

Capitais =

162

Ativo Circulante Passivo Patrimônio Líquido Imobilizado Ativo Circulante Passivo Patrimônio Líquido Imobilizado

163

Índices de Estrutura 100 x ulante Ativo Circ azo Pr s de Curto

Empréstimo Total dos eiro nto Financ Endividame =

164

Índice de Estrutura 360 Vendas Recebíveis s Recebívei dos Médio Prazo

x = 360 CMV rima Matéria P de Estoque do Reposição x =

165

Índices de Rentabilidade

100 x Líquidas Vendas Líquido Lucro Líquida Margem = 100 x Médio Líquido Patrimônio Lucro R.P.L. =

166

Exposição Empresa “A” Ativo Passivo Ativo Passivo Empresa “B” R$ US$

167

Ativo Passivo US$ 200 US$

168

Ativo Passivo Disponível Realizável Em R$ Em US$ Permanente Exigível Em R$ Em US$ P. Líquido 1.000

169

Passivo Exposto Exigível $ 300 Realizável $ 200 Passivo Exposto $ 100 Sensibilidade Passivo Exposto ¸ Patrimônio Líquido = $ 100 ¸ $ 500 = 20% A cada desvalorização de 1% do Real o Patrimônio Líquido da empresa será reduzido de 1% x 20% = 0,2%

170

Exercício

171

Problema: Calcular a exposição da empresa cujos demonstrativos financeiros estão apresentados no próximo quadro às variações da taxa de câmbio.

172

2001 ATIVO Disponível Caixa e Bancos Aplicações Financeiras 3.216 Realizável Recebíveis Nacionais Estoques Outros 60.938 Permanente Investimentos 13.019 Imobilizado Total do Ativo PASSIVO Exigível Fornecedores Nacionais Fornecedores Estrangeiros Folha e Encargos 16.994 Empréstimos Patrimônio Líquido Capital e Reservas Lucros Acumulados ( ) Total do Passivo

Total do Passivo.")

173

Solução: Passivo Exposto R$ Patrimônio Líquido R$ Relação entre Passivo exposto e Patrimônio Líquido R$ R$ = 0,1134 ou 11,34 % Conclusão: A cada variação cambial de 1%, o Patrimônio Líquido da empresa variará 0,1134 %.

174

Carlos Alexandre Sá Cash-Flow Solutions Av. Ataulfo de Paiva, 566 / 905 Leblon Rio de Janeiro - RJ tel.: (021) cel.: (021)

cel.: (021)")

Apresentações semelhantes

Considere as seguintes informações para uma economia hipotética aberta e COM governo, em unidades monetárias: exportações de bens.>")

Prentice Hall.>")