Carregar apresentação

A apresentação está carregando. Por favor, espere

1

2. ESTRUTURA DE CAPITAL

2

CAPITAL PERMANENTE E DE LONGO PRAZO

CONCEITOS DE CAPITAL ATIVO PASSIVO CIRCULANTE EXIGÍVEL A LONGO PRAZO PATRIMÔNIO LÍQUIDO CAPITAL DE CURTO PRAZO CAPITAL DE TERCEIROS CAPITAL PERMANENTE E DE LONGO PRAZO CAPITAL PRÓPRIO O CAPITAL DE UMA EMPRESA ESTÁ TODO INVESTIDO NO ATIVO, PARA GERAR RETORNOS. O CAPITAL É FORNECIDO POR TERCEIROS E PELOS ACIONISTAS (PASSIVO E PL). PARA FINS DE ANÁLISE E TOMADA DE DECISÕES SOBRE ESTRUTURAS DE CAPITAL, SÃO CONSIDERADOS SOMENTE OS FUNDOS PERMANENTES E DE LONGO PRAZO

. PARA FINS DE ANÁLISE E TOMADA DE DECISÕES SOBRE ESTRUTURAS DE CAPITAL, SÃO CONSIDERADOS SOMENTE OS FUNDOS PERMANENTES E DE LONGO PRAZO.")

3

ALAVANCAGEM FINANCEIRA

A. Alavancagem financeira favorável (GAF>1) A alavancagem financeira ocorre quando o capital de terceiros produz efeitos sobre o patrimônio liquido As riquezas de uma empresa são geradas pelos ativos, que são financiados pelo capital próprio e por terceiros O Retorno sobre Ativo Total (RAT) deve ser superior ao custo do capital próprio e de terceiros Patrimônio liquido Capital de terceiros B. Alavancagem financeira neutra (GAF=1) Capital de terceiros Patrimônio liquido C. Alavancagem financeira desfavorável (GAF<1) Capital de terceiros Patrimônio liquido

A alavancagem financeira ocorre quando o capital de terceiros produz efeitos sobre o patrimônio liquido. As riquezas de uma empresa são geradas pelos ativos, que são financiados pelo capital próprio e por terceiros. O Retorno sobre Ativo Total (RAT) deve ser superior ao custo do capital próprio e de terceiros. Patrimônio liquido. Capital de terceiros. B. Alavancagem financeira neutra (GAF=1) Capital de terceiros. Patrimônio liquido. C. Alavancagem financeira desfavorável (GAF<1) Capital de terceiros. Patrimônio liquido.")

4

CAPITAL PRÓPRIO E POLÍTICA DE DIVIDENDOS

5

CAPITAL SOCIAL Em sociedades anônimas (sociedade por ações), o capital social é dividido em ações. Existem duas classes de ações: Preferenciais Ordinárias Em outros tipos de sociedades, o capital social é dividido em cotas.

6

AÇÃO PREFERÊNCIAL: AÇÃO ORDINÁRIA:

Não dá o direito a voto em assembleia de acionistas, mas tem preferência na distribuição de lucros e em caso de dissolução da sociedade AÇÃO ORDINÁRIA: Tem direito a voto em assembleia de acionistas , isto é, o seu titular tem o direito de eleger os dirigentes da sociedade. tem direito à distribuição de lucros (após a distribuição aos acionistas preferenciais).

.")

7

POLÍTICA DE DIVIDENDOS

O dividendo representa a distribuição de parte do lucro corrente ou acumulado, em dinheiro, por sociedades anônimas. A distribuição de lucro na forma de ações chama-se bonificação. O pagamento de dividendos é regulado pela Lei n° /76 e Lei n° /2001, que alterou dispositivos da Lei n° 6.404/76.

8

LUCROS ACUMULADOS Pela visão do acionista, os lucros não distribuídos equivalem a um reinvestimento na empresa. Para o acionista, a retenção de lucros justificaria somente se a expectativa de retorno sobre os fundos reinvestidos fosse igual ou superior ao que ele obteria em investimento com mesmo nível de risco. Para a empresa, o custo de lucros retidos equivale ao custo de emissão de ações ordinárias, sem o deságio e as despesas de underwrinting*. *O underwrinting ou subscrição ocorre quando uma companhia seleciona e contrata um intermediário financeiro, que será responsável pela colocação de uma subscrição pública de ações ou obrigações no mercado. A operação é realizada por uma instituição financeira isoladamente ou organizada em consórcio.

9

EMPRÉSTIMO E FINANCIAMENTOS EM MOEDA NACIONAL

Os empréstimos e financiamentos em moeda nacional mais comuns são: Empréstimos para capital de giro; Desconto de títulos; Hot money; Conta garantida; Factoring; Debêntures; Recursos do BNDES.

10

EMPRÉSTIMO E FINANCIAMENTOS EM MOEDA ESTRANGEIRA

Os empréstimos e financiamentos em moeda estrangeira mais comuns são: Adiantamento sobre contratos de câmbio; Resolução (antiga Resolução 63); Financiamento de importação; Export note; Eurobônus.

; Financiamento de importação; Export note; Eurobônus.")

11

ARRENDAMENTO MERCANTIL

12

ARRENDAMENTO MERCANTIL

Arrendamento mercantil (leasing) é uma modalidade de financiamento de médio ou longo prazo. Consiste em uma empresa arrendadora (empresa de leasing) comprar um bem escolhido pela arrendatária e arrendá-lo a esta, mediante contraprestação. O bem fica de posse da arrendatária, mas pertence à arrendadora.

é uma modalidade de financiamento de médio ou longo prazo. Consiste em uma empresa arrendadora (empresa de leasing) comprar um bem escolhido pela arrendatária e arrendá-lo a esta, mediante contraprestação. O bem fica de posse da arrendatária, mas pertence à arrendadora.")

13

MODALIDADES DE ARRENDAMENTO MERCANTIL

Existem duas modalidades de leasing: Leasing financeiro Leasing operacional

14

LEASING FINANCEIRO Equivale a financiamento de médio ou longo prazo, em que a arrendatária paga, geralmente uma prestação mensal. A conservação e manutenção do bem é de responsabilidade da arrendatária. Ao final do contrato , a arrendatária pode adquirir o bem pelo valor residual garantido. O prazo mínimo de arrendamento é de dois anos. Modalidade regulamentada pelo BACEN (Banco Central); portanto, somente empresas de arrendamento mercantil podem praticá-lo.

; portanto, somente empresas de arrendamento mercantil podem praticá-lo.")

15

Lease back (ou sale lease back):

Operação em que a empresa proprietária de um bem vende- o à empresa de leasing, que o arrenda simultaneamente à ex-proprietária, mediante contrato de leasing financeiro. *É uma forma da empresa levantar recursos com taxas menores.

16

LEASING OPERACIONAL É uma operação de locação, em que a arrendatária (locatária) paga prestação periódica à arrendadora (locadora). A conservação e manutenção do bem é de responsabilidade da locadora. O bem é devolvido à locadora, ao final do contrato. Não existe prazo mínimo ou máximo para celebração do contrato. As empresas locadoras não estão sujeitos à regulamentação e fiscalização do BACEN (Banco Central);

;")

17

LEASING OPERACIONAL Resumindo, no leasing operacional a empresa (locadora) vende ou aluga o bem por um determinado período ao seu cliente (locatário), que ao fim do contrato poderá o cliente optar em comprar o bem, devolve-lo ou renovar o contrato. EX.: Máquinas de xerox, equipamentos pesados, empilhadeiras, etc.

vende ou aluga o bem por um determinado período ao seu cliente (locatário), que ao fim do contrato poderá o cliente optar em comprar o bem, devolve-lo ou renovar o contrato. EX.: Máquinas de xerox, equipamentos pesados, empilhadeiras, etc.")

18

2.1 ESTRUTURA DE CAPITAL DA EMPRESA

19

A estrutura de capital é uma das mais complexas da TOMADAS DE DECISÃO FINANCEIRA.

A ESTRUTURA ÓTIMA DE CAPITAL resulta do equilíbrio dos custos e benefícios dos empréstimos, para minimizar o seu custo médio ponderado de capital. A escolha da melhor estrutura de capital envolve conhecimentos sobre análise de balanços, risco e retorno, técnica de análise de investimento, custo de capital e alavancagens.

20

2.2 TIPOS DE CAPITAL

21

Todos os itens apresentados do lado direito do balanço patrimonial da empresa, à exceção do passivo circulante, constituem fontes permanentes de capital. O balanço patrimonial simplificado a seguir ilustra a decomposição básica do capital total em seus dois elementos, capital de terceiros e capital próprio.

22

BALANÇO PATRIMONIAL BALANÇO PATRIMONIAL ATIVO PASSIVO CIRCULANTE

EXIGÍVEL A LONGO PRAZO PATRIMÔNIO LÍQUIDO AÇÕES PREFERENCIAIS CAPITAL ORDINÁRIO AÇÕES ORDINÁRIAS LUCROS RETIDOS Capital de dívida (emprestado de terceiros) Estrutura de capital total Patrimônio líquido (capital próprio)

Estrutura de capital total. Patrimônio líquido (capital próprio)")

23

O custo de capital de terceiros é inferior ao das demais fontes de financiamento. Os credores exigem retornos relativamente menores porque assumem menor risco comparativamente aos demais fornecedores de capital de longo prazo:

24

Situam-se no ponto mais elevado da escala da prioridade em relação aos lucros ou ativos disponíveis para pagamento. Podem exercer pressão legal muito maior sobre a empresa para que honre os seus pagamentos do que os titulares de ações preferenciais ou ordinárias A dedutibilidade fiscal dos pagamentos de juros reduz substancialmente o custo do capital de terceiros

25

Ao contrário do capital de terceiros, que precisa ser devolvido em uma data futura, o capital próprio deve ficar na empresa por um período de tempo indeterminado

26

Suas fontes fundamentais são:

Ações preferenciais; Capital de acionistas ordinários. Incluem as ações ordinárias e lucros retidos. As ações ordinárias costumam ser a forma mais cara de capital próprio seguida dos lucros retido e por fim, de ações preferenciais.

27

BENEFÍCIOS FISCAIS A permissão de deduzir pagamentos de juros ao se calcular o lucro tributável reduz o volume de imposto devido por uma empresa Isso, por sua vez, aumenta os fluxos de caixa da empresa e o volume de fluxo de caixa disponível para os investidores. Essencialmente, o governo está subsidiando o custo de financiamento com capital de terceiros relativamente ao uso de capital próprio.

28

PROBABILIDADE DE FALÊNCIA

A probabilidade de que os encargos de dívida levem à falência depende do nível de risco econômico e risco financeiro da empresa. O risco econômico é definido pela possibilidade de que a empresa não seja capaz de cobrir seus custos operacionais. Em geral, quanto mais altos os custos fixos, relativamente os custos variáveis, maior o grau de alavancagem operacional da empresa e mais alto o seu risco econômico.

29

PROBABILIDADE DE FALÊNCIA

O risco econômico também é afetado pela estabilidade de receitas e custos. A estrutura de capital da empresa – as proporções de capital de terceiros e capital próprio – afeta diretamente a sua alavancagem financeira. A alavancagem financeira mede o grau de utilização de fontes de financiamento a custo fixo, como capital de terceiros e ações preferenciais.

30

PROBABILIDADE DE FALÊNCIA

Quanto mais elevada a alavancagem financeira de uma empresa, maior é o seu risco financeiro – o risco de ser incapaz de cobrir seus pagamentos fixos de juros e dividendos preferenciais.

31

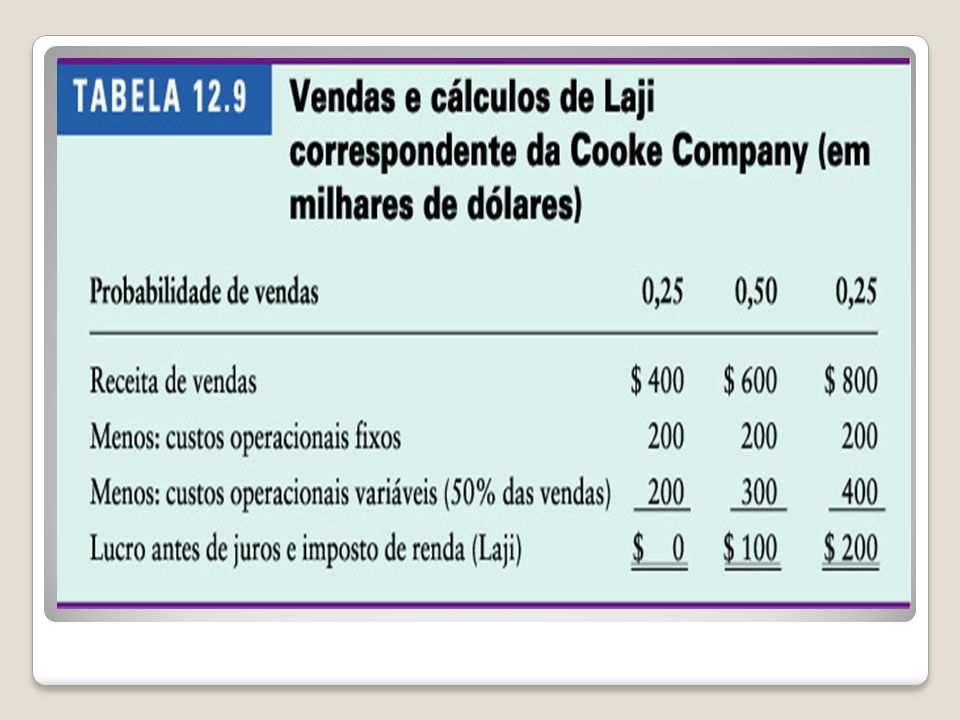

RISCO ECONÔMICO A Cooke Company, fabricante de refrigerantes, está se preparando para tomar uma decisão quanto à sua estrutura de capital. Obteve as seguintes estimativas de vendas e LAJI de sua equipe de previsão, apresentadas na tabela a seguir:

33

RISCO ECONÔMICO Ao montar a estrutura de capital da empresa, o administrador financeiro deve aceitar como dados os níveis de Laji e suas probabilidades de ocorrência. Esses valores refletem efetivamente certo nível de risco econômico decorrente da alavancagem operacional, da variabilidade das vendas e da previsibilidade dos custos da empresa.

34

RISCO FINANCEIRO Suponha-se que a estrutura de capital da Cooke Company seja a seguinte:

35

RISCO FINANCEIRO Imaginando-se que (1) a empresa não tenha passivos de curto prazo, (2) sua estrutura de capital seja formada integralmente por capital próprio e (3) o volume total de capital permaneça constante no nível de $ , as combinações de capital de terceiros e capital próprio associadas a diversos graus de endividamento seriam as apresentadas na Tabela

a empresa não tenha passivos de curto prazo, (2) sua estrutura de capital seja formada integralmente por capital próprio e (3) o volume total de capital permaneça constante no nível de $ , as combinações de capital de terceiros e capital próprio associadas a diversos graus de endividamento seriam as apresentadas na Tabela")

36

RISCO FINANCEIRO

37

RISCO FINANCEIRO

38

RISCO FINANCEIRO

39

RISCO FINANCEIRO

40

RISCO FINANCEIRO

41

2.3 ESTRUTURA ÓTIMA DE CAPITAL

42

ESTRUTURA ÓTIMA DE CAPITAL

Em geral, acredita-se que o valor de mercado de uma empresa é maximizado quando seu custo de capital (a taxa de desconto) é minimizado. O valor da empresa pode ser algebricamente definido da seguinte maneira: V = Laji (1 – T) ka

é minimizado. O valor da empresa pode ser algebricamente definido da seguinte maneira: V = Laji (1 – T) ka.")

43

ESTRUTURA ÓTIMA DE CAPITAL

Em geral, acredita-se que o valor de mercado de uma empresa é maximizado quando seu custo de capital (a taxa de desconto) é minimizado. O valor da empresa pode ser algebricamente definido da seguinte maneira: VALOR DA EMPRESA = Laji (1 – IR) ka

é minimizado. O valor da empresa pode ser algebricamente definido da seguinte maneira: VALOR DA EMPRESA = Laji (1 – IR) ka.")

44

ESTRUTURA ÓTIMA DE CAPITAL

Determinado o Valor da Ação Ordinária – Modelo de Gordon Preço da ação ordinária = LPA Ks O Custo do capital próprio Ks aumenta aceleradamente à medida que o índice de endividamento se eleva.

45

ESTRUTURA ÓTIMA DE CAPITAL

46

ESTRUTURA ÓTIMA DE CAPITAL

A estrutura ótima de capital é aquela cuja a participação do capital de terceiros no capital total produz o maior valor esperado por ação ordinária. Na tabela do slide anterior, a melhor opção é uma composição de 30% de endividamento (empréstimos) contra 70 % de capital próprio. O nível de endividamento de 50 % produz maior LPA, mas não leva em consideração a percepção (acionistas ordinários).

contra 70 % de capital próprio. O nível de endividamento de 50 % produz maior LPA, mas não leva em consideração a percepção (acionistas ordinários).")

47

DECISÕES DE ESTRUTURA DE CAPITAL ÓTIMA

1) Estrutura que maximiza o lucro: Capital de terceiros na proporção de 50% LPA máximo de R$3,18 2) Estrutura que maximiza o valor da empresa e portanto a riqueza do acionista Capital de terceiros na proporção de 30% - valor máximo da ação ordinária de R$23,28

Estrutura que maximiza o lucro: Capital de terceiros na proporção de 50% - LPA máximo de R$3,18. 2) Estrutura que maximiza o valor da empresa e portanto a riqueza do acionista. Capital de terceiros na proporção de 30% - valor máximo da ação ordinária de R$23,28.")

48

DECISÕES DE ESTRUTURA DE CAPITAL ÓTIMA

3) Estrutura defendida por finanças: Devemos priorizar a estrutura que maximiza o valor da empresa porque considera o risco dos investidores e contempla uma visão de longo prazo, o que garante a continuidade da empresa. Na ótica da maximização do lucro a visão é, normalmente, de curto prazo (duração do exercício) e as decisões tomadas podem comprometer os resultados futuros e a existência da empresa.

Estrutura defendida por finanças: Devemos priorizar a estrutura que maximiza o valor da empresa porque considera o risco dos investidores e contempla uma visão de longo prazo, o que garante a continuidade da empresa. Na ótica da maximização do lucro a visão é, normalmente, de curto prazo (duração do exercício) e as decisões tomadas podem comprometer os resultados futuros e a existência da empresa.")

49

2.4 ABORDAGEM LAJIR X LPA PARA ESTRUTURA DE CAPITAL

50

ABORDAGEM LAJIR X LPA PARA ESTRUTURA DE CAPITAL

A abordagem Laji x LPA sobre a análise da estrutura de capital envolve a escolha da estrutura que maximiza o LPA na faixa esperada de valores de Laji. Nessa abordagem, a ênfase reside na maximização dos resultados para os proprietários (LPA).

.")

51

ABORDAGEM LAJIR X LPA PARA ESTRUTURA DE CAPITAL

Uma deficiência dessa aborgagem é o fato de que os lucros representam apenas um dos fatores determinantes da riqueza dos acionistas. Esse método não leva o risco explicitamente em conta.

52

ABORDAGEM LAJIR X LPA PARA ESTRUTURA DE CAPITAL

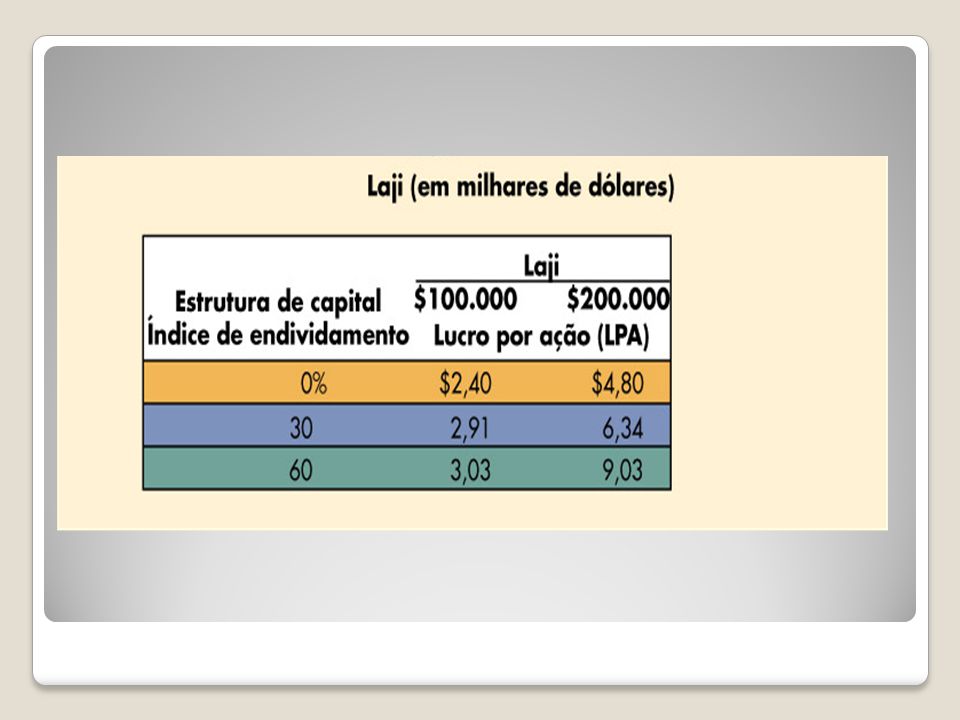

Exemplo: As coordenadas de Laji e LPA podem ser encontradas supondo valores específicos de Laji e calculando o LPA associado a cada um deles. Tais cálculos, no caso da Cooke Company, para três estruturas de capital diferentes – com os índices de endividamento iguais a 0, 30 e 60% –, foram apresentados na Tabela Com os valores de Laji iguais a $ e $ , os valores correspondentes de LPA calculados estão resumidos na tabela que acompanha a figura no próximo slide.

53

ABORDAGEM LAJIR X LPA PARA ESTRUTURA DE CAPITAL

55

DEFICIÊNCIA BÁSICA DE ANÁLISE LAJIR X LPA

Embora a maximização do LPA geralmente seja boa para os acionistas da empresa, a principal deficiência desse método é que não maximiza necessariamente a riqueza dos acionistas, pois não leva o risco em conta. Se os acionistas não exigissem prêmios por risco (retorno adicional) à medida que a empresa aumentasse seu uso de capital de terceiros, uma estratégia baseada na maximização do LPA funcionaria. Infelizmente, não é o que acontece.

à medida que a empresa aumentasse seu uso de capital de terceiros, uma estratégia baseada na maximização do LPA funcionaria. Infelizmente, não é o que acontece.")

56

BIBLIOGRAFIA Apostila fornecida pelo professor; Complementação - pesquisada na Internet nos sites: atto/afii/AULA12.ppt 23.htm

Apresentações semelhantes