Carregar apresentação

A apresentação está carregando. Por favor, espere

1

SETOR PRIVADO pode fazer tudo que não seja proibido. SETOR PÚBLICO só pode fazer o que lei autorizar ou determinar.

2

RESPONSABILIDADE FISCAL

LEI COMPLEMENTAR Nº 101, de 04/05/2000 RESPONSABILIDADE FISCAL PARA MUNICÍPIOS

3

O porquê da sua existência

Quando da promulgação da Emenda Constitucional nº 19, mais conhecida como “Reforma Administrativa”, ficou estabelecido em seu art. 30, que o Executivo apresentaria proposta de Lei Complementar, sobre Finanças Públicas.

4

ABRANGÊNCIA DA LEI - a União, Estados, Distrito Federal e Municípios, compreendendo: - o Poder Executivo; - o Poder Legislativo (neste abrangidos os Tribunais de Contas); - o Poder Judiciário; - o Ministério Público; - as administrações diretas, fundos, autar- quias, fundações e empresas estatais dependentes.

; - o Poder Judiciário; - o Ministério Público; - as administrações diretas, fundos, autar- quias, fundações e empresas estatais. dependentes.")

5

OBJETIVOS DA LEI Estabelecimento de normas de finanças públicas, voltadas à Gestão Fiscal Responsável. Instrumento para evitar o desequilíbrio fiscal, ou gastos superiores às receitas. Fortalecimento da situação financeira, possibilitando novos investimentos para o desenvolvimento social e econômico.

6

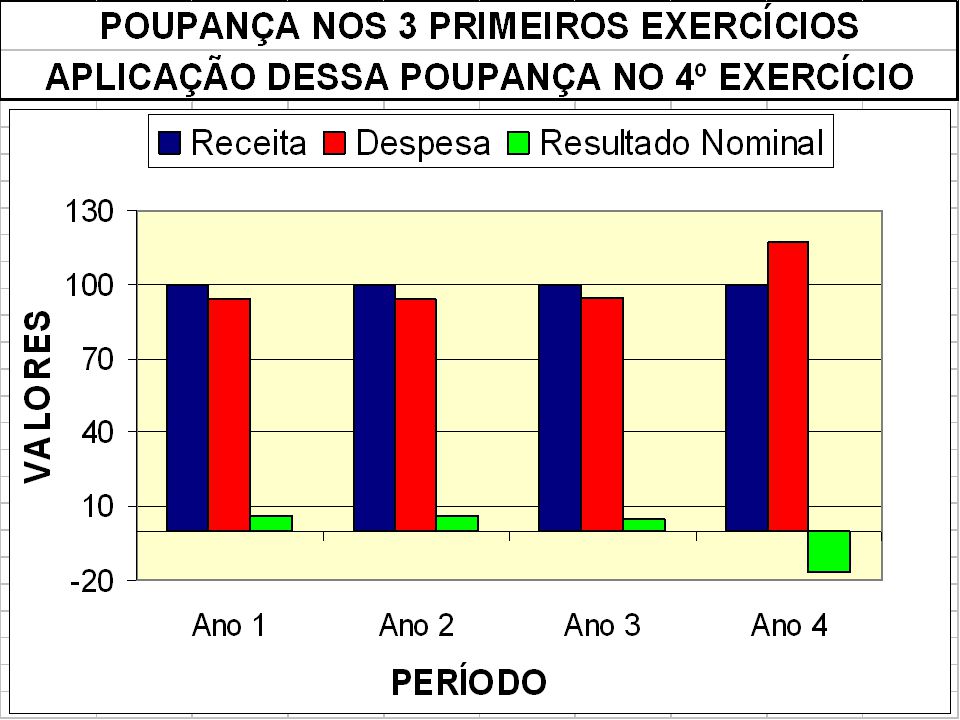

O QUE SE QUER EVITAR Ano 1 - Previsto Ano 1 - Realizado Receita 1.000

Despesa Receita Despesa Ano 2 - Previsto Ano 2 - Previsto Receita Despesa Receita Despesa Ano DÉFICT PÚBLICO (Resultado Nominal) No exemplo: DÉFICIT NOMINAL Ano 800 Ano Ano

No exemplo: DÉFICIT NOMINAL. Ano Ano Ano")

7

ESTADOS MUNICÍPIOS DÍVIDAS UNIÃO Assunção

8

VEDADOS: EMPRÉSTIMOS, REFINANCIAMEN-TOS, ENTRE "ENTES" DA FEDERAÇÃO

9

PARA CUMPRIR A LEI Não gastar mais do que arrecada Arrecadar tudo

Atender a regras e limites para: Não gastar mais do que arrecada Despesas de Pessoal Endividamento Renúncia de Receita Aumento Despesa Arrecadar tudo que for de sua competência Despesas outros entes Publicação/Divulgação: Leis, relatórios

10

PRINCÍPIOS BÁSICOS 1 - Planejamento MUDANÇA CULTURAL 2 - Transparência

11

- Equilíbrio das Contas

PRINCÍPIOS BÁSICOS 1 - Planejamento - Equilíbrio das Contas - Prevenção de Riscos - Correção de Desvios - Cumprimento de Metas (eficiência/eficácia) - redução do déficit público - redução do montante da dívida

- redução do déficit público. - redução do montante da dívida.")

12

PLANEJAMENTO Estabelecimento de ações visando adequação

de metas à realidade de cada ente da Federação. Essas metas deverão estar previstas: - no Plano Plurianual; - nas Diretrizes Orçamentárias e - no Orçamento Anual A previsão da receita compreende sua evolução nos últimos 3 anos e a projeção para os 2 seguintes a que se referirem. Ano para o qual está se preparando orçamento

13

PRINCÍPIOS BÁSICOS 2 - Transparência Tornar transparente para toda sociedade, através de publicação, divulgação por meios eletrônicos, audiências públicas, de todos os atos da administração

14

TRANSPARÊNCIA Criação dos Anexos:

Metas Fiscais (trienal) - para receitas, despesas resultados nominal e primário, endividamento Riscos Fiscais (trienal) - que poderão afetar as finanças e quais as providências a serem adotadas Relatório de Gestão Fiscal Quadrimestral ou semestral, emitidos pelos titulares dos Poderes Relatório Resumido da Execução Orçamentária Inclusão de novas informações

- para receitas, despesas. resultados nominal e primário, endividamento. Riscos Fiscais (trienal) - que poderão afetar as. finanças e quais as providências a serem. adotadas. Relatório de Gestão Fiscal. Quadrimestral ou semestral, emitidos pelos titulares dos Poderes. Relatório Resumido da Execução Orçamentária. Inclusão de novas informações.")

15

Os ajustes financeiros, passam a ser bimestrais,

Mudança cultural Os ajustes financeiros, passam a ser bimestrais, em função da receita arrecadada. Assim, praticamente, deixa de existir a figura do saldo orçamentário, sendo substituída pelo financeiro. Terminologia Introdução de conceitos, largamente utilizados na iniciativa privada, tais como: - “PASSIVOS CONTINGENTES” - “CONTROLE DE CUSTOS” e - “PATRIMÔNIO LÍQUIDO”.

16

Proibida a realização de ARO

Ano de Eleições Proibida a realização de ARO É considerado ato nulo a elevação da despesa com pessoal, nos 180 dias anteriores ao final do mandato do titular do respectivo Poder. Lei Eleitoral ( /09/97) Art São proibidos aos agentes públicos ... V - nomear, contratar ..., na circunscrição do pleito, nos três meses que o antecedem e até a posse dos eleitos, sob pena de nulidade de pleno direito, ressalvados ...

Art São proibidos aos agentes públicos ... V - nomear, contratar ..., na circunscrição do pleito, nos três meses que o antecedem e até a posse dos eleitos, sob pena de nulidade de pleno direito, ressalvados ...")

17

“ disponibilidade de caixa ” para esse feito (art.42)

Ano de Eleições É vedado ao titular de Poder ou órgão referido no art. 20, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente “ disponibilidade de caixa ” para esse feito (art.42) Na determinação da disponibilidade de caixa serão considerados os encargos e despesas compromissadas a pagar até o final do exercício (art. 42, § único)

Na determinação da disponibilidade de caixa serão considerados os encargos e despesas compromissadas a pagar até o final do exercício (art. 42, § único)")

18

Restos a Pagar No último quadrimestre do exercício, o relatório de gestão fiscal, conterá informações sobre (art. 55): › o montante das disponibilidades de caixa em 31 de dezembro; › a inscrição em restos a pagar, das despesas: - liquidadas; - empenhadas e não liquidadas, até o limite do saldo da disponibilidade de caixa; - não inscritas por falta de disponibilidade de caixa e cujos empenhos foram cancela- dos.

19

NOVOS INVESTIMENTOS/PROJETOS

Somente poderão ser incluídos nas Diretrizes Orçamentárias e no Orçamento Anual, após adequadamente atendidos os em andamento e contempladas as despesas de conservação do patrimônio público (arts. 5º e 45)

")

20

LEI ORÇAMENTÁRIA ANUAL

O Legislativo, somente poderá reestimar receita, se comprovado erro ou omissão de ordem técnica ou legal (art. 12, § 1º).

.")

21

RECEITA PÚBLICA É considerado requisito essencial da responsa-bilidade na gestão fiscal, a efetiva arrecadação de todos os tributos de competência constitucio- nal do ente da Federação (art. 11). Se não estiver arrecadando todos os tributos, fica impedido de receber transferência voluntária. Considera-se aumento permanente de receita o proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição (art § 3º). Alienação de Bens O resultado, não pode ser aplicado em despesas de custeio.

. Se não estiver arrecadando todos os tributos, fica impedido de receber transferência voluntária. Considera-se aumento permanente de receita o proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição (art § 3º). Alienação de Bens. O resultado, não pode ser aplicado em despesas. de custeio.")

22

RECEITA CORRENTE LÍQUIDA (RCL)

Somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes, outras receitas também correntes, e os valores pagos e recebidos em decorrência da compensação do ICMS (Lei Kandir) e do FUNDEF; deduzidos: a contribuição dos servidores para custeio do seu sistema de previdência e assistência social e a receita proveniente da compensação financeira pela contagem recíproca do tempo de contribuição. (art. 2 - IV - § 1º). Período de Apuração: a receita arrecadada no mês em referência e nos onze anteriores, excluídas as duplicidades.

e do FUNDEF; deduzidos: a contribuição dos servidores para custeio do seu sistema de previdência e assistência social e a receita proveniente da compensação financeira pela contagem recíproca do tempo de contribuição. (art. 2 - IV - § 1º). Período de Apuração: a receita arrecadada no mês em referência e nos onze anteriores, excluídas as duplicidades.")

23

RECEITA CORRENTE LÍQUIDA

Transferências Correntes e as Constitucionais (FPM ICMS ...) Receita Corrente Própria do Município Lei Kandir + FUNDEF + + Contribuição dos servidores para seu sistema de Previdência e a compensação pela contagem recíproca do tempo de contribuição. R C L - =

Receita. Corrente. Própria do. Município. Lei Kandir. + FUNDEF. + + Contribuição. dos servidores. para seu sistema de. Previdência. e a compensação. pela contagem. recíproca do tempo. de contribuição. R C L. - =")

24

RECEITA CORRENTE LÍQUIDA

METODOLOGIA DE CÁLCULO PELO MANUAL DO TC DE SÃO PAULO (fls. 34) Nível municipal de governo Receita Corrente da Administração direta municipal (+) Receita Corrente Própria de autarquias, fundações e empresas dependentes (-) Contribuição dos servidores municipais - sistema próprio de previdência (-) Receita de compensação entre regimes de previdên- cia (L.9.796/99) (=) receita corrente líquida do município

Nível municipal de governo. Receita Corrente da Administração direta municipal (+) Receita Corrente Própria de autarquias, fundações e. empresas dependentes. (-) Contribuição dos servidores municipais - sistema. próprio de previdência. (-) Receita de compensação entre regimes de previdên- cia (L.9.796/99) (=) receita corrente líquida do município.")

25

RECEITA PÚBLICA METODOLOGIAS DE CÁLCULO

EC Trata de subsídio de vereadores e gastos totais do Poder Legislativo Municipal. Período de apuração: efetivamente realizadas no exercício anterior. LC Trata de limites para despesas com pessoal e endividamento. Período de apuração: mês em referência e os onze anteriores (quadrimestre) Resolução 78/98-SF - Trata de autorização prévia pa- (capacidade de endividamento) ra realização de empréstimos Período de apuração: 12 meses anteriores ao mês atual (excluem-se as transferências vinculadas)

Resolução 78/98-SF - Trata de autorização prévia pa- (capacidade de endividamento) ra realização de empréstimos. Período de apuração: 12 meses anteriores ao mês atual (excluem-se as transferências. vinculadas)")

26

RENÚNCIA DE RECEITA A renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação da base de cálculo que implique redução discriminada de tributos, contribuições, e outros benefícios que correspondam a tratamento diferenciado.

27

RENÚNCIA DE RECEITA Deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes, atender ao disposto na LDO e a pelo menos uma das condições: I - demonstração que a renúncia foi considerada na receita e não afetará as metas de resultados fiscais previstas no anexo próprio da LDO; II- estar acompanhada de medidas de compensação, por meio do aumento da receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição (neste caso, a renúncia só entrará em vigor, quando implementadas as medidas de compensação).

.")

28

ACOMPANHAMENTO DA RECEITA

Até 30 dias após publicado os orçamentos, estabelecer: - a programação financeira e o cronograma de execução mensal de desembolso; - metas bimestrais de arrecadação, especifi- cando, em separado, as medidas de comba- te a evasão e a sonegação, a quantidade e valores de ações ajuizadas para cobrança da dívida ativa, e a evolução do montante dos créditos tributários passíveis de cobrança.

29

ACOMPANHAMENTO DA RECEITA

Bimestralmente, verificar a receita, para acompanhamento das metas de resultado primário e nominal, promovendo limitação de empenho, segundo critérios fixados na LDO.

30

(-) Receitas e Despesas Financeiras

PREVISTO x REALIZADO LIMITAÇÃO DE EMPENHOS E MOVIMENTAÇÃO FINANCEIRA Resultado Nominal (-) Receitas e Despesas Financeiras (=) Resultado Primário

Receitas e Despesas Financeiras. (=) Resultado. Primário.")

32

Para pagar essas despesas, há necessidade de estarem:

PAGAMENTO DE DESPESAS De outros Entes Judiciário, Segurança Pública etc. . Para pagar essas despesas, há necessidade de estarem: - previstas na LDO e LOA; - existirem convênios, acordos, ajustes ou congênere conforme legislação.

33

DESPESAS OBRIGATÓRIAS DE CARÁTER CONTINUADO

Assim consideradas as despesas correntes que fixem obrigação legal de sua execução por período superior a dois exercícios. Para criação dessa despesa há necessidade de observar, através de relatórios, a compatibilidade com a gestão fiscal responsável. Não são aplicáveis: ao serviço da dívida e ao crescimento vegetativo da Despesa de Pessoal

34

reta uma série de sanções, institucio-nais e pessoais.

DESPESAS COM PESSOAL O limite para despesas com pessoal é de 60% da receita corrente líquida, verifi- cável quadrimestralmente, sendo: 54% para o Executivo 6 % para o Legislativo A não observância desses limites, acar- reta uma série de sanções, institucio-nais e pessoais.

35

“Outras Despesas de Pessoal”

DESPESAS COM PESSOAL Incluem-se como despesas com pessoal, os serviços de terceiros para substituição de servidores e empregados públicos, cujo percentual da RCL, não poderá ser superior, a despesa de 1999, até o término de 2003. Contabilização como “Outras Despesas de Pessoal”

36

reta uma série de sanções, institucio-nais e pessoais.

DESPESAS COM PESSOAL O limite para despesas com pessoal é de 60% da receita corrente líquida, verifi- cável quadrimestralmente, sendo: 54% para o Executivo 6 % para o Legislativo A não observância desses limites, acar- reta uma série de sanções, institucio-nais e pessoais.

37

DESPESAS COM PESSOAL, NO LEGISLATIVO

Se o Legislativo ultrapassar o limite esta- belecido para despesas com pessoal, deve- rá promover a limitação da despesa, ao final de um bimestre (art. 9º). Caso não o faça, o Executivo está autori- zado a fazê-lo, conforme critérios fixados na LDO (art. 9º, § 3º).

. Caso não o faça, o Executivo está autori- zado a fazê-lo, conforme critérios fixados. na LDO (art. 9º, § 3º).")

38

Lei Orçamentária Anual (LOA):

Leis Municipais Lei de Diretrizes Orçamentárias (LDO): passa a ter caráter orçamentário, de forma genérica. É um esboço da Lei Orçamentária. Além dos requisitos já existentes para sua elaboração, outros foram agregados. Deverá estar acompanhada dos Anexos de Metas e Riscos Fiscais. Lei Orçamentária Anual (LOA): em nível micro, com maior grau de detalhamento. Deve conter Reserva de Contingência. Reserva de Contingência. Para atendimento de “contingências” não deve ser utilizada para abertura de créditos adicionais

: passa a ter caráter orçamentário, de forma genérica. É um esboço da Lei Orçamentária. Além dos requisitos já existentes para sua elaboração, outros foram agregados. Deverá estar acompanhada dos Anexos de Metas. e Riscos Fiscais. Lei Orçamentária Anual (LOA): em nível micro, com maior grau de detalhamento. Deve conter Reserva de Contingência. Reserva de Contingência. Para atendimento de contingências não deve ser utilizada para abertura de créditos adicionais.")

39

NOVOS INVESTIMENTOS/PROJETOS

Somente poderão ser incluídos nas Diretrizes Orçamentárias e no Orça-mento Anual, após adequadamente atendidos os em andamento e con-templadas as despesas de conserva-ção do patrimônio público (arts. 5º e 45) Atribuição: Das Instituições Financeiras Exigir comprovação de que a operação de crédito atende às condições e limites estabelecidos.

Atribuição: Das Instituições Financeiras. Exigir comprovação de que a operação de crédito atende às condições e limites estabelecidos.")

40

QUEM FISCALIZARÁ O CUMPRIMENTO DA LEI ?

- Poder Legislativo (diretamente ou com o auxilio dos Tribunais de Contas); - Sistema de Controle Interno; e - Ministério Público.

; - Sistema de Controle Interno; e. - Ministério Público.")

41

COMO INTERPRETAR O Poder Executivo de cada ente, colocará à disposição dos demais Poderes e do Ministério Público, no mínimo 30 dias antes do prazo final para encaminhamento de suas propostas orçamentárias, os estudos e as estimativas das receitas para o exercício subsequente, inclusive da corrente líquida, e as respectivas memórias de cálculo (Art § 3º)

")

42

COMO INTERPRETAR Enviar ao Legislativo as estimativas das receitas para o exercício subseqüente. No mínimo 30 dias antes do encerramen-to do prazo para envio da proposta orça-mentária Fonte: Site do BNDES - trabalho do consultor Amir Antonio Khair (fls. 33).

.")

43

Transferências Voluntárias

É vedado o recebimento nos casos de: - inadimplência para com o transferidor; - não prestação de contas de outras transferências anteriormente recebidas; - descumprimento dos limites constitucionais relativos à educação e saúde; - descumprimento dos limites estabelecidos para despesas com pessoal e dívida consolidada; - não comprovar disponibilidade de contrapartida; - deixar de apresentar a prestação de contas à União e ao Estado; - não estar arrecadando todos os impostos de sua competência. As vedações para recebimento, não se aplicam às ações de educação, saúde e assistência social.

44

DÍVIDA E ENDIVIDAMENTO

DÍVIDA CONSOLIDADA (Fundada) DÍVIDA FLUTUANTE (Passivo Financeiro)

DÍVIDA FLUTUANTE (Passivo Financeiro)")

45

DÍVIDA E ENDIVIDAMENTO

“REGRA DE OURO” O montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto da LOA.

46

GESTÃO FISCAL RESPONSÁVEL

A Lei prevê a elaboração de relatórios, demonstrativos e anexos, para o acompanhamento, correção de desvios, prevenção de riscos capazes de afetar as contas públicas.

47

ATRIBUIÇÕES Da União Prestar assistência aos municípios, com vistas ao cumprimento das normas desta Lei. Das Instituições Financeiras Exigir comprovação de que a operação de crédito atende às condições e limites estabelecidos.

48

ATRIBUIÇÕES Do Ministério Público Do Ordenador da Despesa

Receber, do Executivo os estudos dos orçamen-tos. Fiscalizar o cumprimento das normas desta Lei. Do Ordenador da Despesa Emitir declaração de que o aumento da despesa, caso haja criação, expansão ou aperfeiçoamento de ação governamental, têm adequação orçamentária e financeira, com o PPA, LDO e LOA. Passa a integrar o processo interno da licitação Considera-se aumento de despesa a prorrogação daquela criada por prazo determinado (art. 17, 7º).

.")

49

ATRIBUIÇÕES Do Poder Legislativo - Fiscalizar o cumprimento das normas

desta Lei; - Disponibilizar as contas apresentadas pelo Executivo, para consulta e apre- ciação pelos cidadãos; - Divulgar os resultados das contas julgadas ou tomadas; - Emitir relatório de gestão fiscal; - Promover, caso necessário, a limita- ção de despesa.

50

ATRIBUIÇÕES Do Tribunal de Contas

- Auxiliar o Legislativo, na fiscalização quanto ao cumprimento das normas desta Lei. - Verificar os cálculos dos limites da despesa total com pessoal de cada Poder ou órgão.

51

ATRIBUIÇÕES Do Tribunal de Contas

- Alertar os Poderes, quando constatarem: - que a receita poderá não comportar o cumprimento das metas estabelecida no Anexo de Metas Fiscais; - que o montante da despesa total com pessoal ultra- passou 90% do limite; - que os montantes das dívidas consolidada e mobili- ária, das operações de crédito e concessão de garan- tia se encontram acima de 90% dos limites; - que os gastos com inativos e pensionistas se encon- tram acima do limite definido em lei; - fatos que comprometam os custos ou os resultados dos programas ou indícios de irregularidades na gestão orçamentária.

52

ATRIBUIÇÕES Do Tribunal de Contas

- Emitir parecer técnico conclusivo às contas pres-tadas, nos prazos de: - 60 dias do recebimento, se outro não estiver esta- belecido nas constituições estaduais ou nas leis orgânicas municipais; dias, para municípios que não sejam capitais e com população inferior a 200 mil habitantes. Os Tribunais de Contas não entrarão em recesso enquanto existirem contas de Poder ou órgão, pendentes de parecer prévio (art. 57, § 2º).

.")

53

QUADRO RESUMO

54

PARA MUNICÍPIOS COM POPULAÇÃO INFERIOR A 50 MIL HABITANTES

55

Sites na Internet Dúvidas sobre a LRF Ministério do Planejamento

Matérias sobre a LRF B N D E S Manual

56

PARA ATINGIR OS OBJETIVOS

Sanções institucionais Receber Transferências Voluntárias Realizar Operações de Crédito Sanções pessoais (Projeto em tramitação no Congresso Nacional) Perda de cargo Inabilitação para emprego público Prisão e multa

Perda de cargo. Inabilitação para emprego público. Prisão e multa.")

57

GESTÃO FISCAL - PENALIDADES

58

GESTÃO FISCAL - PENALIDADES

59

RECEITA Lei nº 8.429, de 02 de junho de 1992

(improbidade administrativa) Art Constitui ato de improbidade administrativa que causa lesão ao erário qualquer ação ou omissão, dolosa ou culposa, que enseje perda patrimonial, desvio, apropriação, malbaratamento ou dilapidação dos bens ou haveres das entidades referidas no artigo 1º desta Lei (União, Estados, DF, Municípios) e notadamente: X - agir negligentemente na arrecadação de tributo ou renda, bem como no que diz respeito à conservação do patrimônio público;

Art Constitui ato de improbidade administrativa que causa lesão ao erário qualquer ação ou omissão, dolosa ou culposa, que enseje perda patrimonial, desvio, apropriação, malbaratamento ou dilapidação dos bens ou haveres das entidades referidas no artigo 1º desta Lei (União, Estados, DF, Municípios) e notadamente: X - agir negligentemente na arrecadação de tributo ou renda, bem como no que diz respeito à conservação do patrimônio público;")

60

RECEITA Lei nº 8.429, de 02 de junho de 1992

(improbidade administrativa) Art Independentemente das sanções penais, civis e administrativas, previstas na legislação específica, está o responsável pelo ato de improbidade sujeito às seguintes cominações: II - na hipótese do artigo 10, ressarcimento integral do dano, perda dos bens ou valores acrescidos ilicitamente ao patrimônio, ... , perda da função pública, suspensão dos direitos políticos de 5 a 8 anos, pagamento de multa civil ...

Art Independentemente das sanções penais, civis e administrativas, previstas na legislação específica, está o responsável pelo ato de improbidade sujeito às seguintes cominações: II - na hipótese do artigo 10, ressarcimento integral do dano, perda dos bens ou valores acrescidos ilicitamente ao patrimônio, ... , perda da função pública, suspensão dos direitos políticos de 5 a 8 anos, pagamento de multa civil ...")

61

Lei nº 8.429, de 02/06/1992 (improbidade administrativa)

Art. 1º - Os atos de improbidade praticados por qualquer agente público, servidor ou não, contra a administração direta, indireta ou fundacional de qualquer dos Poderes da União, dos Estados, do Distrito Federal, dos Municípios ... Art. 2º - Reputa-se agente público, para os efeitos desta lei, todo aquele que exerce, ainda que transitoriamente ou sem remuneração, por eleição, nomeação, designação, contratação ou qualquer outra forma de investidura ou vínculo, mandato, cargo, emprego ou função nas entidades mencionadas no artigo anterior. As penalidade previstas nesta lei, vão desde sanções penais, civis e administrativas, à perda de direitos políticos, ressarcimento integral do dano, etc.

62

PROJETOS DE LEI EM TRAMITAÇÃO NO CONGRESSO NACIONAL

PEC (Projeto de Emenda Constitucional) Os Municípios deverão aplicar 15% de suas receitas (IPTU, ISS, ITBI) na Saúde Proibição de alteração na LDO. Possibilidade dos Municípios virem a “refinanciar” a dívida consolidada.

Os Municípios deverão aplicar 15% de suas receitas (IPTU, ISS, ITBI) na Saúde. Proibição de alteração na LDO. Possibilidade dos Municípios virem a refinanciar a dívida consolidada.")

63

EMPRÉSTIMOS ENTRE ENTES

É vedada a realização de operação de crédito entre um “Ente” da Fede-ração, diretamente ou por intermédio de fundo, autarquia, fundação ou empresa estatal dependente, “e outro”, inclusive suas entidades da administração indireta, ainda que sob a forma de novação, refinanciamento ou postergação de dívida contraída anteriormente (art. 35).

.")

64

VEDADOS: EMPRÉSTIMOS, REFINANCIAMEN-TOS, ENTRE "ENTES" DA FEDERAÇÃO

Apresentações semelhantes