Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Gerência Financeira das Reservas Técnicas

Linhas de risco e retorno

2

Mas, o que determina a magnitude do prêmio por risco?

Isto é ... Por que alguns ativos têm prêmio por risco mais elevado do que outros ativos?

3

Linha Característica Carteira de mercado

É a carteira que contém todo e qualquer ativo de risco do sistema econômico internacional, na proporção do seu valor de mercado em relação ao valor total dos outros ativos.

4

Linha Característica Suponha que estejamos interessados em analisar uma ação J e a carteira de mercado. Os retornos obtidos nos últimos 5 meses foram: Mês 1 2 3 4 5 Ação J 2% 3% 6% -4% 8% Carteira de mercado 4% -2%

5

Linha Característica A reta de mínimos quadrados que relaciona os retornos de uma ação com a carteira de mercado é conhecida como linha carcterística. Esta linha descreve o retorno que você espera de uma particular ação dado um retorno para a carteira de mercado.

6

Linha Característica

7

Linha Característica Fator Beta

A inclinação da linha característica é conhecida como o fator beta () daquela ação. Se A representa o intercepto, rJ os retornos da ação J e rM os retornos da ação de mercado, temos:

daquela ação. Se A representa o intercepto, rJ os retornos da ação J e rM os retornos da ação de mercado, temos:")

8

Linha Característica Fator Beta

No caso do exemplo anterior, temos (confiram!!!): O fator beta de uma ação representa um indicador do nível com o qual a ação responde a mudanças no retorno produzido pelo mercado. É um indicador do risco da ação em relação ao risco do mercado, ou seja, é uma medida do risco sistemático da ação.

: O fator beta de uma ação representa um indicador do nível com o qual a ação responde a mudanças no retorno produzido pelo mercado. É um indicador do risco da ação em relação ao risco do mercado, ou seja, é uma medida do risco sistemático da ação.")

9

Linha Característica Beta de carteiras

Se tivermos n ativos numa carteira, o beta da carteira será a soma dos produtos do beta de cada ativo por seu peso na carteira. Por quê?

10

Linha do Mercado de Títulos

Podemos agora verificar como o risco é remunerado no mercado. Considere que um ativo livre de risco possui beta igual a zero (por quê?). Seja uma carteira formada pelo ativo livre de risco, cujo taxa de retorno (taxa livre de risco) é de 8%, e pelo ativo A, que tem um retorno esperado de 20% e um beta de 1,6. Suponha ainda que 25% do capital foi investido no ativo A.

. Seja uma carteira formada pelo ativo livre de risco, cujo taxa de retorno (taxa livre de risco) é de 8%, e pelo ativo A, que tem um retorno esperado de 20% e um beta de 1,6. Suponha ainda que 25% do capital foi investido no ativo A.")

11

Linha do Mercado de Títulos

O retorno esperado e o beta da carteira serão: Outras alocações fornecem o seguinte quadro: % do ativo A E(Rc) c 8 0,0 25 11 0,4 50 14 0,8 75 17 1,2 100 20 1,6 125 23 2,0 150 26 2,4

c. 8. 0, , , , , , ,4.")

12

Linha do Mercado de Títulos

Retornos esperados e betas de carteiras contendo o ativo A 1,6 5 10 15 20 25 30 0,0 0,5 1,0 1,5 2,0 2,5 3,0 Beta da carteira Retorno esperado da carteira

13

Linha do Mercado de Títulos

Note que todas as combinações situam-se sobre uma linha reta. A inclinação dessa linha é dada por: Isso nos diz que o ativo A oferece um quociente recompensa/risco (índice de Treynor) de 7,5%. Ou seja, o ativo A tem um prêmio por risco de 7,5% por unidade de risco sistemático.

de 7,5%. Ou seja, o ativo A tem um prêmio por risco de 7,5% por unidade de risco sistemático.")

14

Linha do Mercado de Títulos

Considere agora um ativo B, que possua beta igual a 1,2 e um retorno esperado de 16%. Qual investimento escolher A ou B? Para decidir, utilizaremos o mesmo procedimento realizado para o ativo A.

15

Linha do Mercado de Títulos

Assim, para diferentes alocações para o ativo B e o ativo livre de risco, temos: % do ativo B E(Rc) c 8 0,0 25 10 0,3 50 12 0,6 75 14 0,9 100 16 1,2 125 18 1,5 150 20 1,8

c. 8. 0, , , , , , ,8.")

16

Linha do Mercado de Títulos

17

Linha do Mercado de Títulos

A linha que descreve as combinações para o ativo A é mais alta do que a linha correspondente para o ativo B. Isto significa que, para qualquer dado nível de risco sistemático, sempre há alguma combinação entre o ativo A e o ativo livre de risco que oferece retorno mais alto. Logo, o ativo A deve ser preferido em relação ao ativo B.

18

Linha do Mercado de Títulos

Observação importante: Em um mercado eficiente, esta situação não pode perdurar por muito tempo. Os investidores seriam atraídos para o ativo A e se afastariam de B. Em conseqüência, o preço de A subiria e o de B cairia. Como os preços e as taxas de retorno variam em direções opostas, o retorno esperado de A cairia e o de B se elevaria num processo que prosseguiria até que os dois estivessem na mesma linha. Logo: O quociente entre recompensa e risco deve ser o mesmo para todos os ativos no mercado. Assim, todos os ativos devem estar situados na mesma linha, que é conhecida como linha de mercado de títulos (SML).

.")

19

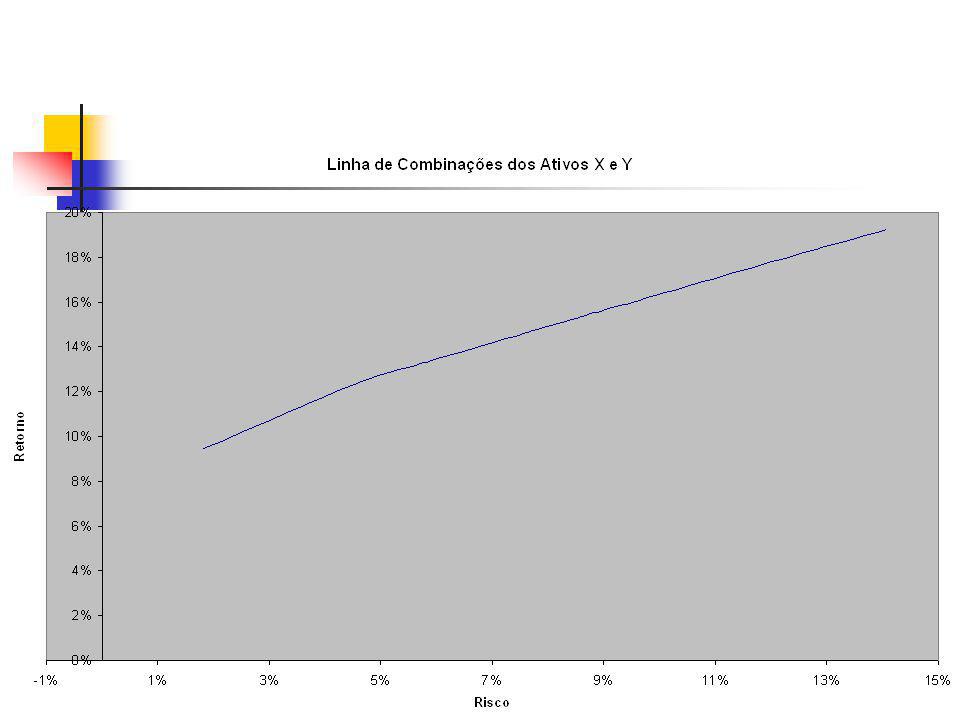

Linha de Combinação É a reta que relaciona o valor esperado do retorno de uma carteira para as diferentes combinações de alocação de dois ativos a seus respectivos desvios-padrão. Logo, a linha de combinação nos diz o quanto o retorno esperado e o risco de uma carteira de dois ativos muda quando mudamos a alocação (pesos) dos ativos na carteira.

dos ativos na carteira.")

20

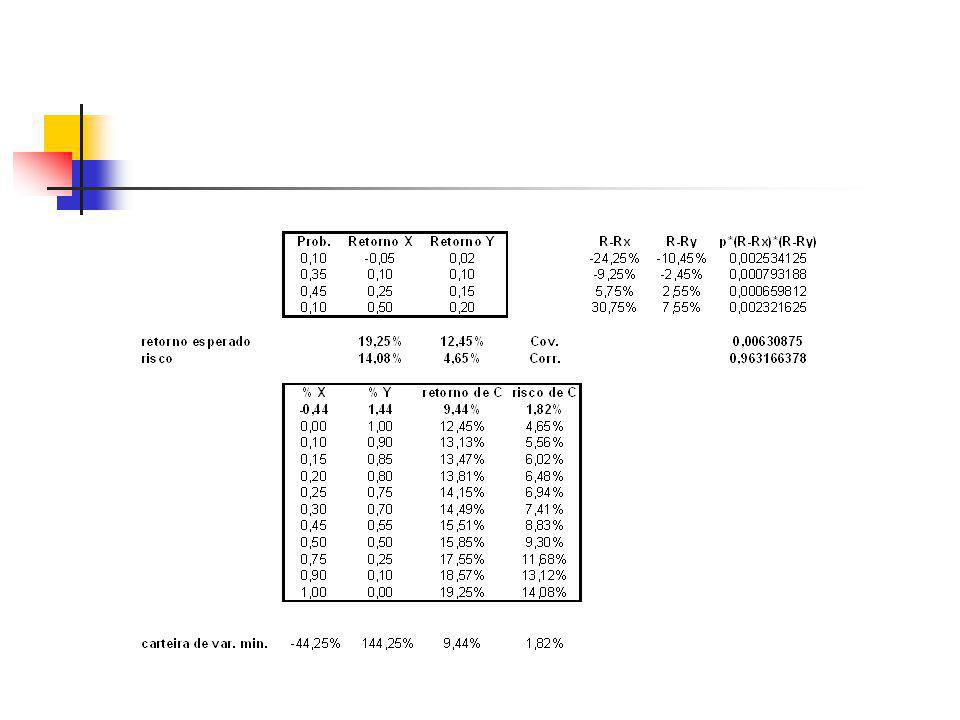

Linha de Combinação Para o exemplo da aula anterior:

Aumente o número de combinações possíveis e calcule o retorno esperado e o risco para estas diferentes composições de carteiras. Faça um gráfico (X,Y) que descreva a relação risco-retorno para todo o conjunto possível de combinações (linha de combinação). Deduza a expressão da alocação do ativo A para o ponto que representa a carteira de ativos que apresenta o menor risco possível (carteira de variância mínima). Calcule este valor para o exemplo.

que descreva a relação risco-retorno para todo o conjunto possível de combinações (linha de combinação). Deduza a expressão da alocação do ativo A para o ponto que representa a carteira de ativos que apresenta o menor risco possível (carteira de variância mínima). Calcule este valor para o exemplo.")

Apresentações semelhantes

>")

>")

>")