Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CAPACITAÇÃO EM COMÉRCIO EXTERIOR IEL/FIEMG/CIN - SINDMEC

Secretaria de Desenvolvimento Econômico de Minas Gerais (SEDE) - Central Exportaminas MDIC/SECEX/DEAEX

- Central Exportaminas. MDIC/SECEX/DEAEX.")

2

AGENDA Abertura: Boas Vindas/ Apresentação dos Presentes Cronograma

Contrato de Convivência Início de atividades

3

CRONOGRAMA EXPORTAÇÃO SINDMEC/IEL/FIEMG/CIN - BELO HORIZONTE

Unidade de Conteúdo Início Fim Carga Horária 1º MÓDULO - MANHÃ 7h59' 1) Abertura, Apresentação, Mapeamento de Expectativas e Contrato de Conveniência – Dr. Daniel Junqueira, Dra. Solange, Dr. Alexandre Brito. 10 2) Estrutura de Comércio Exterior (Brasileira: órgãos Normativos, controladores, fiscalizadores + PDP) (Mineira: Parceiros Comex Minas, PMDI,PPAG, Mapa Estratégico) (Panorama do Comércio Exterior Brasileiro/Mineiro: Produtos e Serviços) – Paulo Március. 3) Legislação de Comércio Exterior Brasileiro (Normas Administrativas de Comércio Exterior: Portarias SECEX, RMCCI, Regulamento Aduaneiro) e Legislação de Comércio Internacional (INCOTERMS 2010, URC'S, URL'S) Paulo Március. 4) Programas e Projetos de Comércio Exterior e Comércio Internacional (MDIC, APEX, ABDI, MAPA, MRE, CNI/FIEMG/IEL/CIN) – Paulo Március, Alexandre Brito 5) Sistema Território e Regimes Aduaneiros (Drawback + TA + REPETRO + Imp Aperfeiçoamento Ativo + Investimento capital ativo fico e ou capital) – Paulo Március e Alexandre Brito 60 6) Sistemas de Comércio Exterior (Siscomex-Novoex-Radar, Sisbacen, Siscarga, Siscoserv, Sisprom) – Paulo Március 30 7) Intervalo Brunch

Abertura, Apresentação, Mapeamento de Expectativas e Contrato de Conveniência – Dr. Daniel Junqueira, Dra. Solange, Dr. Alexandre Brito ) Estrutura de Comércio Exterior (Brasileira: órgãos Normativos, controladores, fiscalizadores + PDP) (Mineira: Parceiros Comex Minas, PMDI,PPAG, Mapa Estratégico) (Panorama do Comércio Exterior Brasileiro/Mineiro: Produtos e Serviços) – Paulo Március. 3) Legislação de Comércio Exterior Brasileiro (Normas Administrativas de Comércio Exterior: Portarias SECEX, RMCCI, Regulamento Aduaneiro) e Legislação de Comércio Internacional (INCOTERMS 2010, URC S, URL S) Paulo Március. 4) Programas e Projetos de Comércio Exterior e Comércio Internacional (MDIC, APEX, ABDI, MAPA, MRE, CNI/FIEMG/IEL/CIN) – Paulo Március, Alexandre Brito. 5) Sistema Território e Regimes Aduaneiros (Drawback + TA + REPETRO + Imp Aperfeiçoamento Ativo + Investimento capital ativo fico e ou capital) – Paulo Március e Alexandre Brito ) Sistemas de Comércio Exterior (Siscomex-Novoex-Radar, Sisbacen, Siscarga, Siscoserv, Sisprom) – Paulo Március ) Intervalo Brunch.")

4

8) Docts de Comércio Exterior/Comércio Internacional

8) Docts de Comércio Exterior/Comércio Internacional. Certificações: De Origem, Peso, Seguro, Fito e Zoosanitário, De Análises – Alexandre Brito 10 9) Tributação em Comércio Exterior Brasileiro na Importação: II, IPI, PIS, COFINS, CIDE, IOF, AFRMM, ATA, ISS, ISSQN, IRPJ, outros tributos, taxas e contribuições. Regimes Especiais: Isenção, Suspensão e Diferimento. – Paulo Március 5 10) Tributação em Comércio Exterior Brasileiro na Exportação: IEX, IPI, PIS, COFINS, CIDE, IOF, ISS, ISSQN, IRPJ, outros tributos, taxas e contribuições. Regimes Especiais: Isenção, Suspensão e Diferimento. – Paulo Március 11) Pagamentos e Financiamentos em Comércio Internacional: (Modalidades de Pagamentos: Cobrança, Carta de Crédito, antecipado), (Financiamentos à Importação e Exportação: Buyer's Credit, supplyer's Credit, ACC, ACE, PROEX, BNDES-EXIM, FINIMP, Outros), (Contratação de Câmbio: Simulação de Deságio e contratação), (Seguros: Hedge Cambial, Transporte Internacional) – Vinicius Oliveira 60 12) Intervalo Almoço

Docts de Comércio Exterior/Comércio Internacional. Certificações: De Origem, Peso, Seguro, Fito e Zoosanitário, De Análises – Alexandre Brito ) Tributação em Comércio Exterior Brasileiro na Importação: II, IPI, PIS, COFINS, CIDE, IOF, AFRMM, ATA, ISS, ISSQN, IRPJ, outros tributos, taxas e contribuições. Regimes Especiais: Isenção, Suspensão e Diferimento. – Paulo Március ) Tributação em Comércio Exterior Brasileiro na Exportação: IEX, IPI, PIS, COFINS, CIDE, IOF, ISS, ISSQN, IRPJ, outros tributos, taxas e contribuições. Regimes Especiais: Isenção, Suspensão e Diferimento. – Paulo Március. 11) Pagamentos e Financiamentos em Comércio Internacional: (Modalidades de Pagamentos: Cobrança, Carta de Crédito, antecipado), (Financiamentos à Importação e Exportação: Buyer s Credit, supplyer s Credit, ACC, ACE, PROEX, BNDES-EXIM, FINIMP, Outros), (Contratação de Câmbio: Simulação de Deságio e contratação), (Seguros: Hedge Cambial, Transporte Internacional) – Vinicius Oliveira ) Intervalo Almoço.")

5

2º MÓDULO - TARDE 13) Transporte internacional e logística: Tipos de veículos de transportes, tipos de containers, cálculo de estufagem de ctn, cálculo de fretes: terrestre, aéreo e marítimo – Camila Carvalho 60 14) EX TARIFÁRIO + Formação de Preço de Importação e Exportação ( Planilha Modelo = EXEMPLO + SIMULAÇÃO) + Despacho e Desembaraço – Alexandre Brito 70 15) Intervalo Brunch 10 17) Contratos Internacionais e Plano de Internacionalização – Flávio Bernardes 40 18) Despacho e Desembaraço de Exportação e Importação – Paulo Március 19) Avaliação e entrega de certifcados – Daniel Junqueira, Solange Malheiros Carga horária total 480

Transporte internacional e logística: Tipos de veículos de transportes, tipos de containers, cálculo de estufagem de ctn, cálculo de fretes: terrestre, aéreo e marítimo – Camila Carvalho ) EX TARIFÁRIO + Formação de Preço de Importação e Exportação ( Planilha Modelo = EXEMPLO + SIMULAÇÃO) + Despacho e Desembaraço – Alexandre Brito ) Intervalo Brunch ) Contratos Internacionais e Plano de Internacionalização – Flávio Bernardes ) Despacho e Desembaraço de Exportação e Importação – Paulo Március. 19) Avaliação e entrega de certifcados – Daniel Junqueira, Solange Malheiros. Carga horária total")

6

Contrato de Convivência

Início: 08h Término: 18h Almoço: 12h Participação Foco Celulares

7

7 7 APEX SBCE CNI FEDERAÇÕES INDUSTRIAIS AEB FUNCEX

Presidência da República CMN - Conselho Monetário Nacional Conselho de Governo CAMEX – Câmara Executiva MDIC – Min Des. Ind e Com Exterior MF – Ministério da Fazenda MRE – Min. das Relações Exteriores MAPA – Min agric. Pec e Abastecim. OUTROS MINISTÉRIOS SECEX – Sec. Com Exterior BNDES Bco Des Eco Social RFB – Rec. Federal do Brasil BACEN Banco Central BB – Bancol do Brasil SG – Sec Geral Rel Exterirores SDA Sec de Defesa Agropec. SPC Sec de Prod e Comercializ DECAEX – Dep Op. Com Exterior DEPLA – Dep Pla e Des Com Ext DEINT – Dep Neg Internacionais DECOM – Dep de Defesa Comercial SGAS – Sub Sec Geral Rel. Ext. SGET – Sub Sec Ger Ass Eco Tecn SGEC – Sub Sec Ger Coo Com Bra Departamento de Integração Departamento de Neg. Intns. Dep. de Temas Tecnológicos Departamento Econômico DPR – Dep Prom. Coml. DIR – Div de Int. Regional DMC – Div. do Mercosul DALCA – Divisão da ALCA DOUEX – Divisão da EU e Neg. Extra Regionais DPG – Div de Programa de Promoção. Comercial DIC – Divisão de Informação Comercial DOC – Div de Operação de Promoção Comercial DFT – Div. de Feiras e Turismo Outros órgãos Governamentais, Autarquias e Órgãos não Governamentais APEX SBCE CNI FEDERAÇÕES INDUSTRIAIS AEB FUNCEX CÂMARAS DE COMÉRCIO Figura 1: Organograma do Comércio Exterior Brasileiro Fonte: Brasil, Ministério das Relações Exteriores. Divisão de Programas de Promoção Comercial. Exportação Passo a Passo. Brasília: MRE, – Adaptado CAMPOS, Paulo Március. Belo Horizonte, 2013. 7 7

8

Programas estruturantes para sistemas produtivos em nível nacional

Programas mobilizadores em áreas estratégicas Complexo Industrial da Saúde Tecnologias de Informação e Comunicação Energia Nuclear Complexo Industrial de Defesa Nanotecnologia Biotecnologia Programas para fortalecer a competitividade Complexo Automotivo Bens de Capital Têxtil e Confecções Madeira e Móveis Higiene, Perfumaria e Cosméticos Construção Civil Complexo de Serviços Indústria Naval e Cabotagem Couro, Calçados e Artefatos Agroindústrias Biodiesel Plásticos OUTROS Programas para consolidar e expandir a liderança Complexo Aeronáutico Petróleo, Gás natural e Petroquímica Bioetanol Mineração Siderurgia Celulose e Papel Carnes Figura 2: Programas Estruturantes para Sistemas Produtivos Fonte: MDIC/SECEX/DEAEX, 2013

9

Vinculações institucionais

Secretaria de Estado de Desenvolvimento Econômico (SEDE) Secretário Adjunto de Desenvolvimento Econômico Partícipes Redes Nacionais Redes internacionais

Secretário Adjunto de Desenvolvimento Econômico. Partícipes. Redes Nacionais. Redes internacionais.")

10

Vinculações com a estratégia do Governo Estadual

Longo Prazo Médio Prazo Curto prazo Mapa Estratégico da SEDE-MG PMDI PPAG Processo Estratégico (1/30): Desenvolvimento do Comércio Exterior

: Desenvolvimento do Comércio Exterior.")

12

Diferenciais Competitivos

Ser o melhor estado brasileiro para negócios com o exterior, contribuindo para a diversificação, agregação de valor e crescimento sustentável da economia mineira e nacional SOCIEDADE Aumentar a oferta de emprego e renda Diminuir as diferenças sociais e regionais PARTES INTERESSADAS Aumentar a atratividade do território mineiro Aumentar a participação das empresas que atuam em Minas Gerais nos fluxos internacionais de negócios Oferecer um ambiente competitivo aos negócios com o exterior Diferenciais Competitivos w Agilidade; w Previsibilidade nos negócios; w Honestidade e credibilidade; w Referência em capacitação técnica; w Gestão pública voltada a resultados; w Referência em produtos e serviços de alta qualidade; w Responsabilidade social e ambiental EIXO DE DESENVOLVIMENTO Inteligência comercial e competitiva Diversificação Promoção Fomentar a agregação de valor à pauta exportadora Fomentar investimentos produtivos para o Comex MG Promover o desenvolvimento de produtos e serviços inovadores Desenvolver a promoção de produtos e serviços Projetar a imagem de um Estado competitivo Aperfeiçoar a inteligência sobre os fluxos internacionais de comércio e investimentos Ambiente de Negócios Aperfeiçoar a inteligência sobre o potencial produtivo do Estado para a internacionalização Construir um ambiente institucional e regulatório competitivo Otimizar o processo de comércio com o exterior Ampliar o acesso a financiamentos para o comércio exterior Aumentar o nº de empresas, produtos e processos certificados e entidades certificadoras Aperfeiçoar a inteligência sobre fatores sistêmicos de competitividade Infra-estrutura Fomentar o desenvolvimento dos fiscos envolvidos no processo aduaneiro no Estado Fomentar o desenvolvimento e integração dos modais logísticos Desenvolver pólos logísticos no Estado BASE PARA O DESENVOLVIMENTO Comunidade Comex Conhecimento e Cultura Empresarial Capacitar profissionais (técnico, comercial, gerencial) Fomentar a cultura de comércio com o exterior Promover o comprometimento e integração dos agentes envolvidos com o comércio exterior Aplicar métodos de apoio à gestão

Fomentar a cultura de comércio com o exterior. Promover o comprometimento e integração dos agentes envolvidos com o comércio exterior. Aplicar métodos de apoio à gestão.")

14

PANORAMA DO COMÉRCIO EXTERIOR 2003 A 2013

Figura 3: Panorama do Comércio Exterior de Minas Gerais Fonte: MDIC/SECEX/DEAEX. Brasília/DF. Adaptado por SEDE/EXPORTAMINAS, Paulo Campos, 2013

15

Figura 4: NCM/SH Exportadas pelo Setor Metal / Mecânico.

Fonte: MDIC/SECEX/DEAEX. Brasília/DF. Adaptado por SEDE/EXPORTAMINAS, Paulo Campos, 2013

16

Figura 5 NCM/SH Importadas pelo Setor Metal / Mecânico.

Fonte: MDIC/SECEX/DEAEX. Brasília/DF. Adaptado por SEDE/EXPORTAMINAS, Paulo Campos, 2013

17

Conceito de Comércio Exterior e Comércio Internacional

18

DIFERENÇA ENTRE COMÉRCIO EXTERIOR E COMÉRCIO INTERNACIONAL

Comércio Exterior - operações de compras e vendas internacionais em que se tem como referência um determinado país Comércio Internacional - operações de compras e vendas internacionais entre todos os países

19

Portaria Conjunta RFB/SCS nº1.908, de 19.07.2012

LEGISLAÇÃO APLICADA COMÉRCIO EXTERIOR BRASILEIRO Portaria SECEX 23 de Normas Administrativas - Importação, Exportação e Drawback. Acesso: Circular de RMCCI – Regulamento do Mercado de Câmbio e Capitais Internacionais Acesso: Decreto de Regulamento Aduaneiro Acesso: Portaria Conjunta RFB/SCS nº1.908, de Lei nº /2011 e Portaria MDIC nº 113/2012 IN RFB 1.277/2012 SISCOSERV 19

20

LEGISLAÇÃO APLICADA COMÉRCIO INTERNACIONAL

Publicação UCP 600 – International Chamber of Commerce - Paris Uniform Customs and Practices for Documentary Credits. Publicação 715E – International Chamber of Commerce - Paris International Commercial Terms – INCOTERMS/2010. Publicação URC522 – International Chamber of Commerce - Paris Uniform Customs and Practices for Documentary Collections. 20

21

ESTE LINK O REMETERÁ PARA TODAS AS ADUANAS NO MUNDO CASO QUEIRAM CONSULTAR TRATAMENTO ADUANEIRO, FISCAL E TRIBUTÁRIO.

22

PROGRAMAS E PROJETOS DE COMÉRCIO EXTERIOR

Entidade Programa Parceiros IEL/FIEMG/CIN PEIEX EXPOFORTE ALL INVEST APEX BRASIL CNI FEIRAS, MISSÕES, RODADAS DE NEGÓCIOS SEBRAE SEBRAETEC IEL/FIEMG/CIN/CETEC MCT CORREIOS EXPORTA FÁCIL MDIC/SECEX/DEAEX ENCOMEX PNCE PRIMEIRA EXPORTAÇÃO FEIRAS E MISSÕES FIEMG/CNI, CNC/FECOMÉRCIO, APEX BRASIL, MAPA, BB, BNDES, MRE, CORREIOS, EXPORTAMINAS, OUTROS MRE FEIRAS E EXPOSIÇOES SIBRATEC / PROGEX FIEMG/CNI, CNC/FECOMERCIO, SEBRAE, APEX BRASIL, MAPA, BANCO BRASIL, MDIC. OUTROS

23

Recintos Alfandegados

Território Aduaneiro é o Território Nacional incluindo ZP, ZS, águas territoriais, espaço aéreo e terras descontínuas Zona Primária corresponde a área terrestre e aquática, contínua ou descontínua Zona Secundária corresponde a todo o restante do Território Aduaneiro Portos Aeroportos Pontos de Fronteira Águas Territoriais Espaço Aéreo Áreas Terrestres TECON TVV Recintos Alfandegados EAF TVV Recintos Alfandegados Pátios Alfandegados Depósitos Alfandegados Jurisdição e Controle Aduaneiro de mercadorias, bens, veículos, animais, pessoas e ou passageiros. Armazéns Alfandegados Portos Secos CLIA Lojas Francas (Free Shops) Entrepostos Alfandegados Ent. Industrial Zonas Francas Aer. Industrial EADI Terminais Alfandegados Depósito Franco TRA Depósitos de R.P.I. Zona de Vigilância Aduaneira corresponde as faixas de fronteira e a orla marítima. Figura 6: Território Aduaneiro Fonte: Decreto de – Adaptado do Regulamento Aduaneiro por CAMPOS, Paulo Március. Belo Horizonte, 2013

Entrepostos Alfandegados. Ent. Industrial. Zonas Francas. Aer. Industrial. EADI. Terminais Alfandegados. Depósito Franco. TRA. Depósitos de R.P.I. Zona de Vigilância Aduaneira corresponde as faixas de fronteira e a orla marítima. Figura 6: Território Aduaneiro Fonte: Decreto de – Adaptado do Regulamento Aduaneiro por CAMPOS, Paulo Március. Belo Horizonte,")

24

REGIMES ADUANEIROS COMUM - (Geral) em que há pagamento de direitos aduaneiros, ou que confere isenção ou redução desses direitos., ESPECIAIS - (Econômicos e ou Suspensivos) - estabelecem efeito suspensivo quanto ao crédito tributário. CORRELATOS - estabelecem correlação/complementação ao regime especial efeito suspensivo dos direitos aduaneiros. ATÍPICOS ou aplicados em Áreas Especiais - Possuem efeito suspensivo dos direitos aduaneiros e regime cambial. Os regimes aduaneiros estão dividos em regimes comum e especiais. O regime aduaneiro geral ou comum, como o nome já indica, caracteriza-se pela generalidade das importações, com pagamento de direitos aduaneiros, ou ainda, com a concessão de isenção ou redução desses direitos. Consiste na importação de bens à título definitivo, ficando portanto autorizado o seu consumo no País após a sua nacionalização. No caso de exportação considera-se desnacionalizado a mercadoria após o desembaraço aduaneiro. Já os regimes especiais são as exceções ao regime geral, visa atender situações de temporariedade dos bens no território aduaneiro ou a concessão de benefício fiscal. Devido a importância econômica significativa para o País, são denominados também de "Regimes Econômicos", ou "Regimes Suspensivos", porque suspende o pagamento dos direitos aduaneiros durante sua vigência. Observar o Regulamento Aduaneiro.

- estabelecem efeito suspensivo quanto ao crédito tributário. CORRELATOS - estabelecem correlação/complementação ao regime especial efeito suspensivo dos direitos aduaneiros. ATÍPICOS ou aplicados em Áreas Especiais - Possuem efeito suspensivo dos direitos aduaneiros e regime cambial. Os regimes aduaneiros estão dividos em regimes comum e especiais. O regime aduaneiro geral ou comum, como o nome já indica, caracteriza-se pela generalidade das importações, com pagamento de direitos aduaneiros, ou ainda, com a concessão de isenção ou redução desses direitos. Consiste na importação de bens à título definitivo, ficando portanto autorizado o seu consumo no País após a sua nacionalização. No caso de exportação considera-se desnacionalizado a mercadoria após o desembaraço aduaneiro. Já os regimes especiais são as exceções ao regime geral, visa atender situações de temporariedade dos bens no território aduaneiro ou a concessão de benefício fiscal. Devido a importância econômica significativa para o País, são denominados também de Regimes Econômicos , ou Regimes Suspensivos , porque suspende o pagamento dos direitos aduaneiros durante sua vigência. Observar o Regulamento Aduaneiro.")

25

Regimes Aduaneiros GERAIS ESPECIAIS ATÍPICOS OUTROS LI AUTOM Z.F A.L.C

CORRELATOS OUTROS CLASSE A - ENTRADA LI AUTOM TR. ADUANEIRO CLASSE B - SAÍDA Z.F EXPORTAÇÃO IMPORTAÇÃO REIMPORTAÇÃO A.L.C DEP ADU DIST CLASSE C - PASSAGEM L.F M.C LIVRES PERMITIDA LI Ñ / AUTOM REEXPORTAÇÃO DEP ADU FRONT CLASSE D - TRFCIA D.E.A. U.A SUSPENSAS SUSPENSAS DEP. ESPECIAL CLASSE E - ESPECIAL D. F PROIBIDAS PROIBIDAS ADM TEMP. C/PGTO IMPOSTOS D. A S/ COB. CAMBIAL S/ COB. CAMBIAL RECOF S/PGTO IMPOSTOS RECAP EIZOF SUJEITAS RV CONSIGNAÇÃO PGTO PROP IMPOSTOS RECOM Z.P.E SUJEITAS RC DRAWBACK ISENÇÃO CONSIGNAÇÃO SUPENSÃO REPEX PADRONIZAÇÃO RESTITUIÇÃO EXP. TEMP AUT. PRÉVIA V.AMARELO REPETRO USO PÚBLICO ou REGME COMUM ENT. ADUANEIRO USO PRIVATIVO ou REGME EXTRAORDINÁRIO Figura 7: Regimes Aduaneiros Fonte: DECRETO de 26/12/02 – Adaptado por CAMPOS, Paulo Március Silva

26

APLICADOS EM ÁREAS ESPECIAIS Zona de Processamento de Exportação - ZPE

REGIMES ADUANEIROS ESPECIAIS APLICADOS EM ÁREAS ESPECIAIS Admissão Temporária Drawback Entreposto Aduaneiro (Porto Seco, CLIA) Exportação Temporária Repetro Trânsito Aduaneiro Zona Franca de Manaus Loja franca (Free Shop) Zona de Processamento de Exportação - ZPE Outros. OS REGIMES ESPECIAIS A SEREM APRESENTADOS OFERECEM A POSSIBILIDADE DE MOVIMENTAR OU ARMAZENAR MERCADORIA ESTRANGEIRA SEM RECOLHER OS TRIBUTOS.Observar o Regulamento Aduaneiro. MODALIDADES DE REGIMES ADUANEIROS ESPECIAIS De acordo com o novo Regulamento Aduneiro (Dec. nº 4543/02) são os seguintes: - Trânsito Aduaneiro (art. 267 a 305); - Admissão Temporária (art. 306 a 323 ); - Admissão Temporária para Utilização Econômica (art. 324 a 331); - Admissão Temporária para Aperfeiçoamento Ativo (art. 332 a 334) - Exportação Temporária (art. 385 a 401); - Exportação Temporária para Aperfeiçoamento Passivo (art. 402 a 410); - Drawback: Suspensão, isenção e restituição (art. 335 a 355); - Entreposto Aduaneiro de importação e de exportação (art. 356 a 371); - Recof - Entreposto Industrial sob Controle Informatizado (art. 372 a 380); - Recom - Regime Ad. Especial de Importação de Insumos (art. 381 a 384 ); - Repetro – Regime aduaneiro especial de exportação e importação de bens destinados às atividades de pesquisa e de lavra das jazidas de petróleo e gás natural (411 a 415); - Repex – Regime aduneiro especial de importação de petróleo bruto e seus derivados (art. 416 a 423); - Reporto - Regime Tributário para incentivo à Modernização e à Ampliação da Estrutura Portuária ( novo regime criado pela MP art. 12); - Loja Franca ou free shop (art. 424 a 427); - Depósito Especial (art. 428 a 435) (antigo DEA e DAD); - DAF - Depósito Afiançado (art. 436 a 440); - DAC - Depósito Alfandegado Certificado (art. 441 a 446); - Depósito Franco (art. 447 a 451).

Exportação Temporária. Repetro. Trânsito Aduaneiro. Zona Franca de Manaus. Loja franca (Free Shop) Zona de Processamento de Exportação - ZPE. Outros. OS REGIMES ESPECIAIS A SEREM APRESENTADOS OFERECEM A POSSIBILIDADE DE MOVIMENTAR OU ARMAZENAR MERCADORIA ESTRANGEIRA SEM RECOLHER OS TRIBUTOS.Observar o Regulamento Aduaneiro. MODALIDADES DE REGIMES ADUANEIROS ESPECIAIS. De acordo com o novo Regulamento Aduneiro (Dec. nº 4543/02) são os seguintes: - Trânsito Aduaneiro (art. 267 a 305); - Admissão Temporária (art. 306 a 323 ); - Admissão Temporária para Utilização Econômica (art. 324 a 331); - Admissão Temporária para Aperfeiçoamento Ativo (art. 332 a 334) - Exportação Temporária (art. 385 a 401); - Exportação Temporária para Aperfeiçoamento Passivo (art. 402 a 410); - Drawback: Suspensão, isenção e restituição (art. 335 a 355); - Entreposto Aduaneiro de importação e de exportação (art. 356 a 371); - Recof - Entreposto Industrial sob Controle Informatizado (art. 372 a 380); - Recom - Regime Ad. Especial de Importação de Insumos (art. 381 a 384 ); - Repetro – Regime aduaneiro especial de exportação e importação de bens destinados às atividades de pesquisa e de lavra das jazidas de petróleo e gás natural (411 a 415); - Repex – Regime aduneiro especial de importação de petróleo bruto e seus derivados (art. 416 a 423); - Reporto - Regime Tributário para incentivo à Modernização e à Ampliação da Estrutura Portuária ( novo regime criado pela MP art. 12); - Loja Franca ou free shop (art. 424 a 427); - Depósito Especial (art. 428 a 435) (antigo DEA e DAD); - DAF - Depósito Afiançado (art. 436 a 440); - DAC - Depósito Alfandegado Certificado (art. 441 a 446); - Depósito Franco (art. 447 a 451).")

27

Características: REGIMES ADUANEIROS ESPECIAIS Suspensão de tributos.

Permanência no regime por prazo determinado. Termos de Responsabilidade como Garantia (real ou pessoal) dos tributos. Os bens podem ser ou não despachados para consumo. Extinção. Observar o Regulamento Aduaneiro.

dos tributos. Os bens podem ser ou não despachados para consumo. Extinção. Observar o Regulamento Aduaneiro.")

28

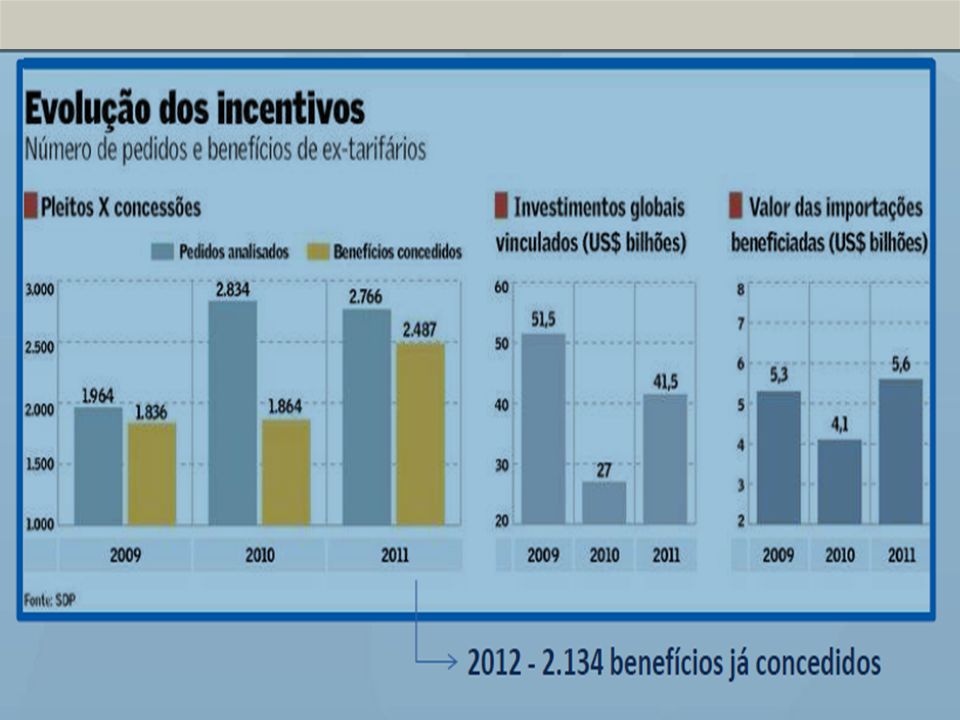

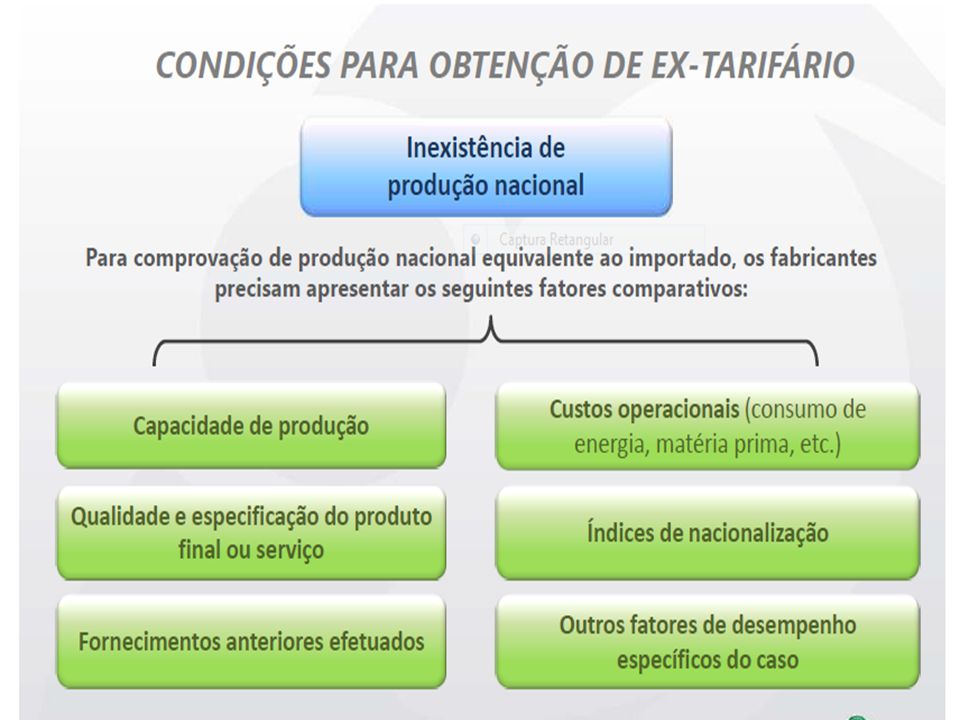

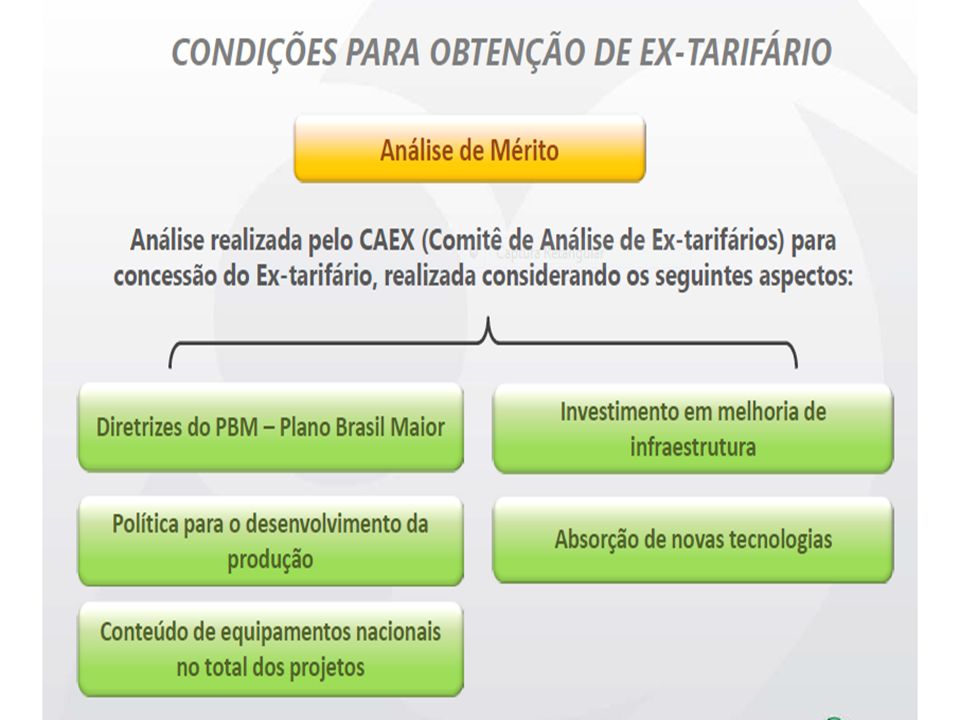

Ex tarifário

29

Ex Tarifário Mecanismo de estímulo aos investimentos produtivos no país; Por meio da redução temporária do imposto de importação (II); Para importação de bens de capital (BK) e de informática e telecomunicações (BIT), que não são produzidos no Brasil. Prazo determinado de até 2 anos

e de informática e telecomunicações (BIT), que não são produzidos no Brasil. Prazo determinado de até 2 anos.")

30

Ex Tarifário Redução do II para 2% (regra geral)

Redução pode ser maior que 2%, levando em conta a análise de produção nacional

41

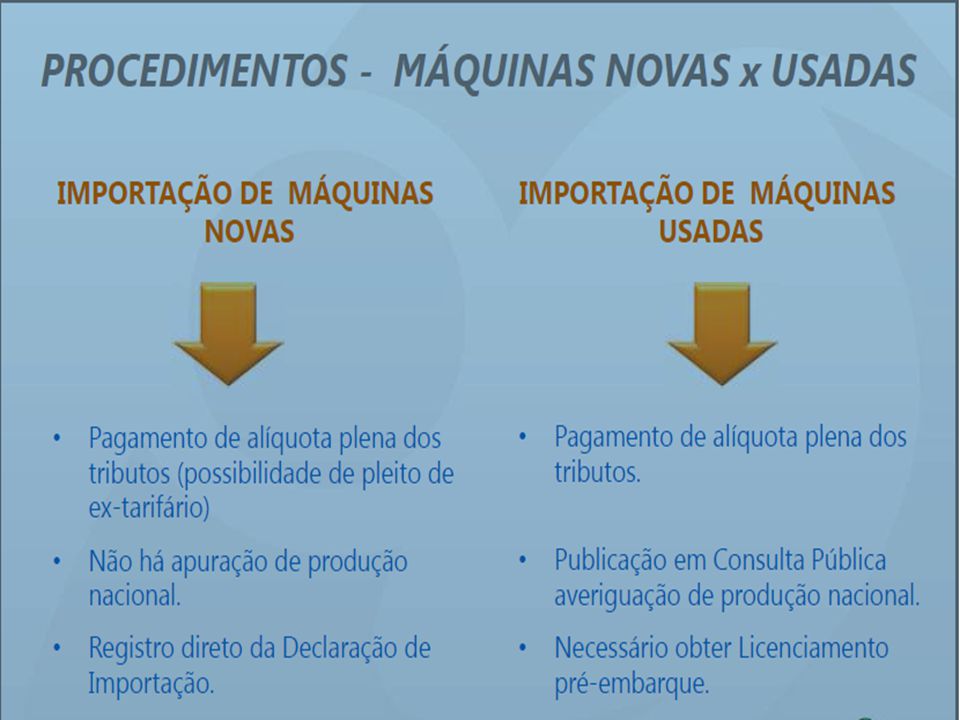

Linha de Fabricação ou Fábrica Completa

O que se pode importar? Máquina Individual e ou Linha de Fabricação ou Fábrica Completa Máquina Individual Linha de Fabricação ou Fábrica Completa

43

Prazo aproximado: 1 mês

45

Trânsito Aduaneiro

46

Drawback

47

Incentivo à exportação que compreende a suspensão, restituição ou isenção dos tributos incidentes na importação e/ou aquisição no mercado interno de mercadoria utilizada em produto a exportar ou exportado. Ao desonerar essas importações e/ou aquisição no mercado interno , o produto nacional se torna mais competitivo no mercado externo.

48

Modalidades de Operação no Drawback

Drawback Isenção Drawback Restituição Drawback Suspensão Drawback Suspensão Verde-Amarelo

49

(Modalidade anuída pela SECEX)

Drawback – Isenção (Modalidade anuída pela SECEX) Nesta modalidade, a empresa poderá importar insumos com isenção de tributos, em quantidade e qualidade equivalentes, destinados à reposição de insumos outrora importados e já utilizados na industrialização de produto já exportado.

Nesta modalidade, a empresa poderá importar insumos com isenção de tributos, em quantidade e qualidade equivalentes, destinados à reposição de insumos outrora importados e já utilizados na industrialização de produto já exportado.")

50

Drawback – Restituição

(Modalidade anuída pela SRF) Restituição, total ou parcial, dos tributos pagos na importação de mercadoria exportada após beneficiamento, ou utilizada na fabricação, complementação ou acondicionamento de outra exportada.

Restituição, total ou parcial, dos tributos pagos na importação de mercadoria exportada após beneficiamento, ou utilizada na fabricação, complementação ou acondicionamento de outra exportada.")

51

MODALIDADE SUSPENSÃO: MAIS DE 90% DAS CONCESSÕES DO INCENTIVO

Drawback – Suspensão (Modalidade anuída pela SECEX) A concessão do regime é condicionada à realização do compromisso de exportar, no prazo estipulado, produtos na quantidade e valor determinados, industrializados com a utilização das mercadorias a serem importadas. MODALIDADE SUSPENSÃO: MAIS DE 90% DAS CONCESSÕES DO INCENTIVO

A concessão do regime é condicionada à realização do compromisso de exportar, no prazo estipulado, produtos na quantidade e valor determinados, industrializados com a utilização das mercadorias a serem importadas. MODALIDADE SUSPENSÃO: MAIS DE 90% DAS CONCESSÕES DO INCENTIVO.")

52

Drawback Verde-Amarelo

Esta modalidade ampara os insumos adquiridos no mercado interno e que serão empregados na produção ou beneficiamento de produto a ser exportado. Entretanto, para usufruir dos benefícios dessa modalidade, o exportador deve empregar ao menos um insumo importado, além daqueles nacionais.

53

FATORES PARA UTILIZAÇÃO

FISCAL: redução de encargos fiscais; FINANCEIRO: redução de custos financeiros; PREÇO: Comparação de preços nos mercados Interno e Externo QUALIDADE: agregação de valor, tecnologia... NEGOCIAÇÃO INTERNACIONAL: Atender exigências do importador

54

Base Legal Decreto-Lei nº 37/66 - art.78.

Decreto 4.543/2002 (Regulamento Aduaneiro) e alterações Portaria MEFP nº 594/92 Portaria Secex n º 35/2006

e alterações. Portaria MEFP nº 594/92. Portaria Secex n º 35/2006.")

55

Base Legal Portaria Secex nº 7/2008 (Drawback Suspensão Web)

Instrução Normativa RFB nº 845/2008 (Drawback Verde-amarelo) Portaria SECEX n° 21/2008 Portaria Conjunta RFB/SECEX 1.460/2008 Legislações específicas sobre os tributos envolvidos (II, IPI, ICMS e AFRMM)

Portaria SECEX n° 21/2008. Portaria Conjunta RFB/SECEX 1.460/2008. Legislações específicas sobre os tributos envolvidos. (II, IPI, ICMS e AFRMM)")

56

MODALIDADE SUSPENSÃO: MAIS DE 90% DAS CONCESSÕES DO INCENTIVO

Drawback Suspensão A concessão do regime é condicionada à realização do compromisso de exportar, no prazo estipulado, produtos na quantidade e valor determinados, industrializados com a utilização das mercadorias a serem importadas e/ou adquiridas no mercado interno MODALIDADE SUSPENSÃO: MAIS DE 90% DAS CONCESSÕES DO INCENTIVO

57

PRINCIPAIS USUÁRIOS DO REGIME DE DRAWBACK

Siderurgia Fabricação e Montagem de Veículos Automotores Fabricação de Equipamentos de Transporte Metalurgia básica

58

Extinção de Diversos Documentos

VANTAGENS Agilidade do Processo Extinção de Diversos Documentos Redução de Custos para a Empresa Concessão Automática das “LI” Vinculadas Facilitação do Acesso ao Incentivo Disponível 24 horas por dia, nos 7 dias da semana

59

DRAWBACK SUSPENSÃO WEB

Desenvolvido em plataforma WEB Acesso pela INTERNET Melhor visualização das informações Integração total com os sistema de exportação e importação Diagnóstico prévio Facilidade no preenchimento de dados repetitivos

64

Redução de custos com suspensão de tributos

0%

65

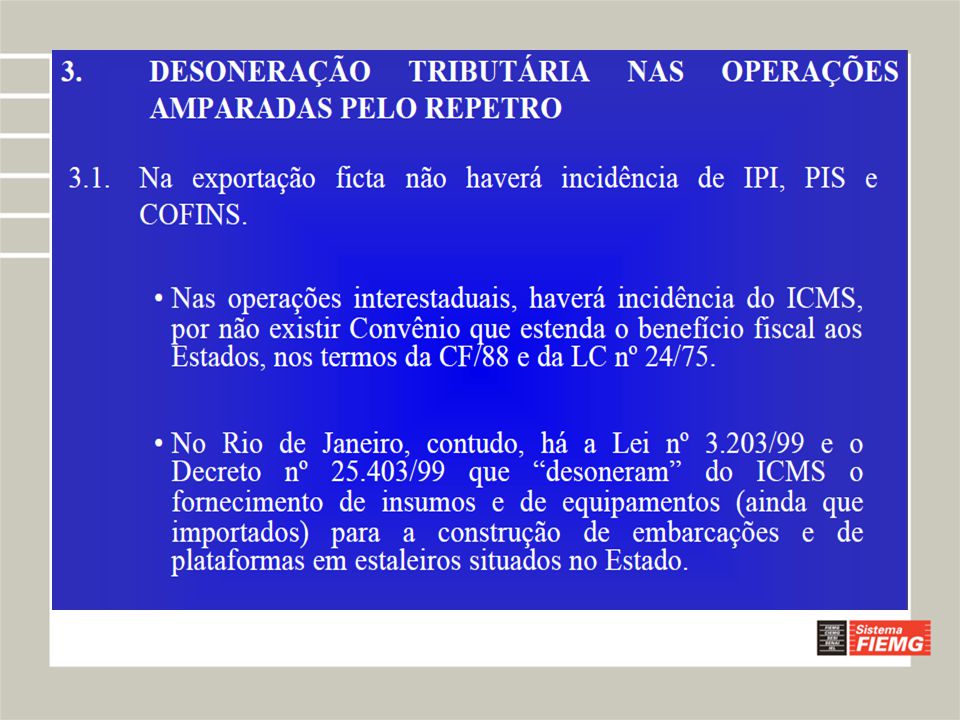

REPETRO

67

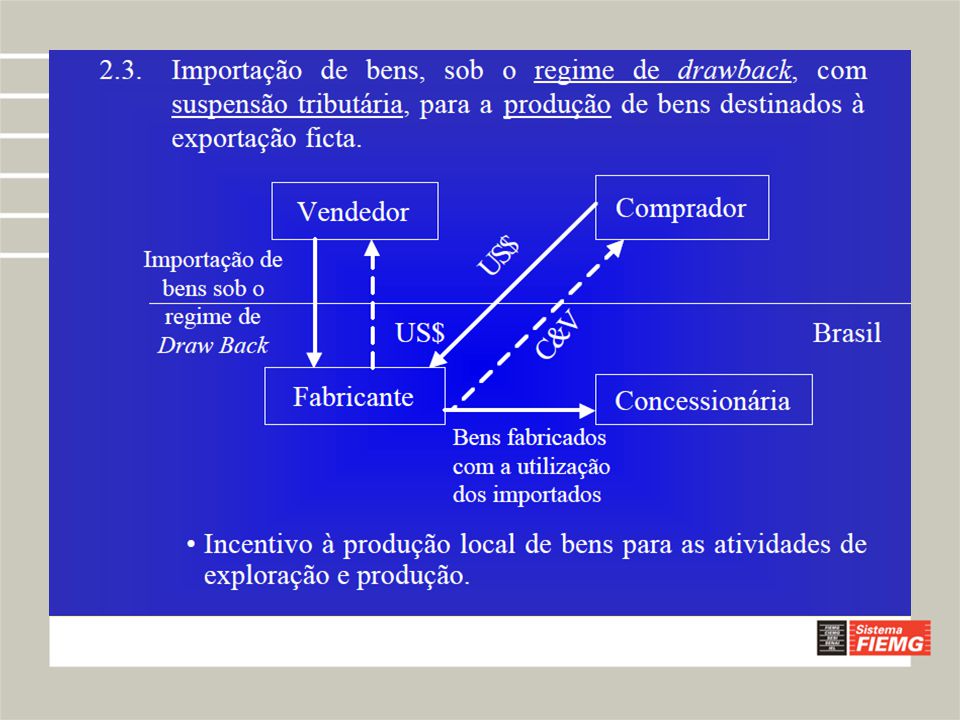

Bens vendidos pelo fabricante nacional à pessoa jurídica domiciliada no exterior com pagamento em moeda estrangeira de livre conversibilidade, ainda que não haja a saída física do bem do território nacional.

70

ATENÇÃO !!!!!

73

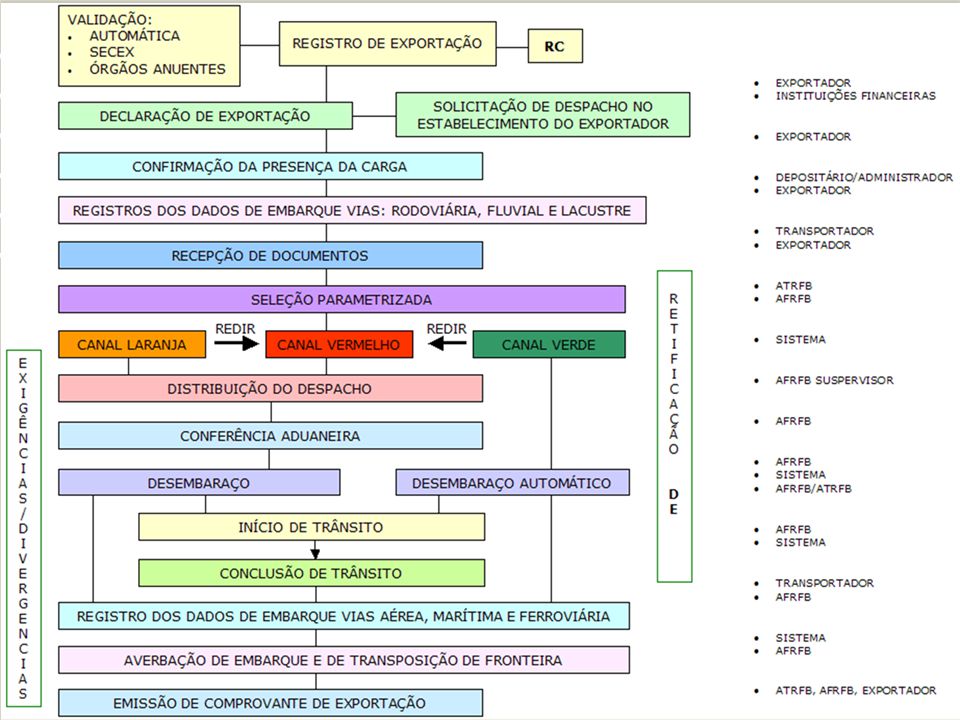

DOCUMENTOS EXPORTAÇÃO

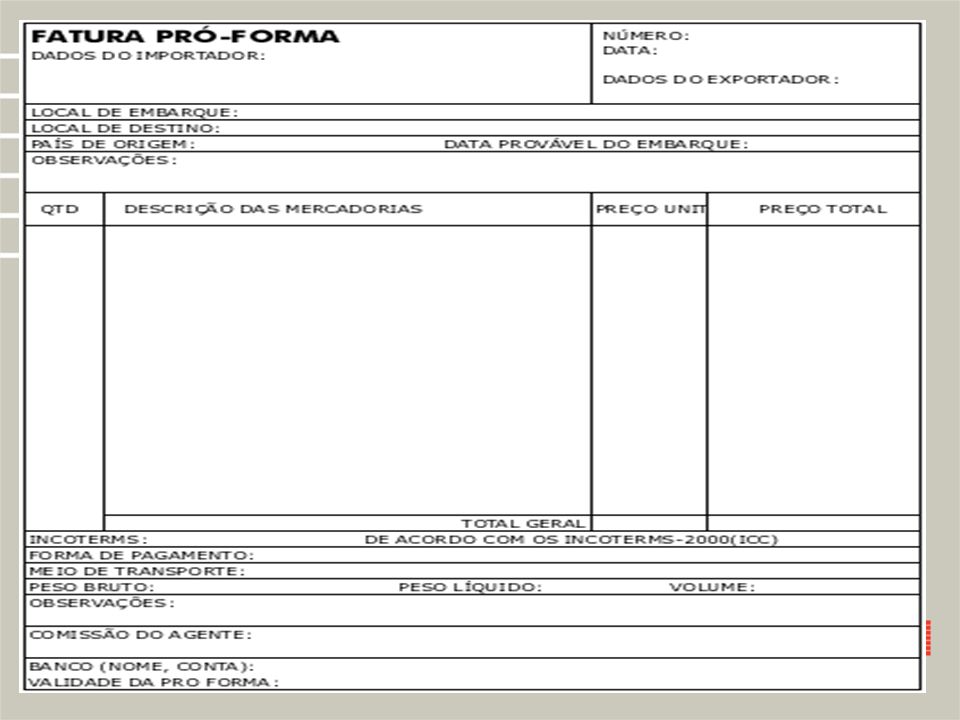

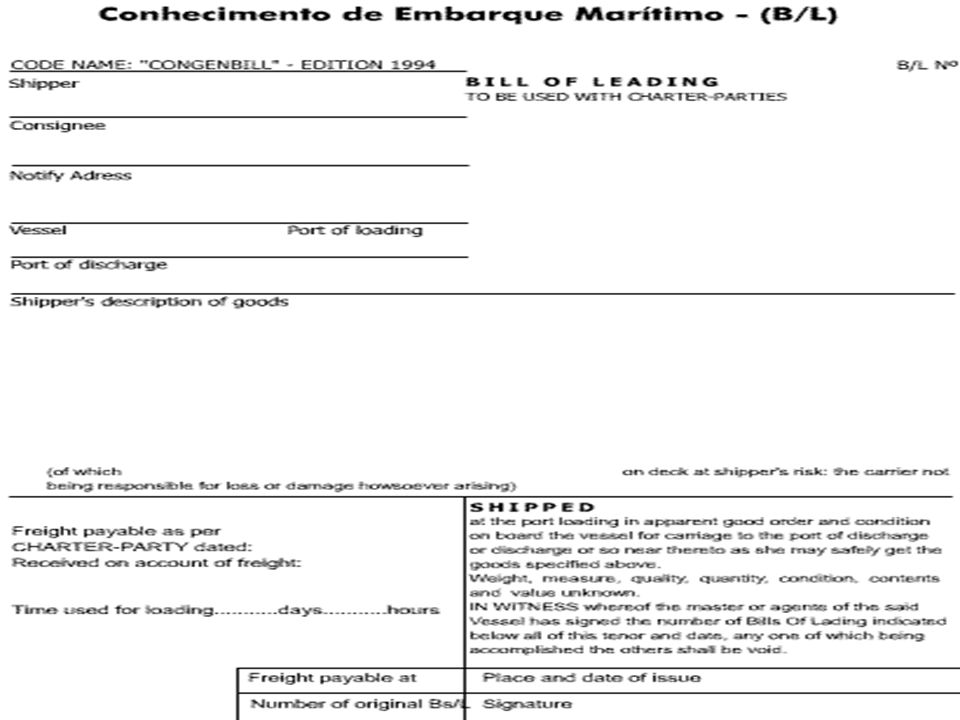

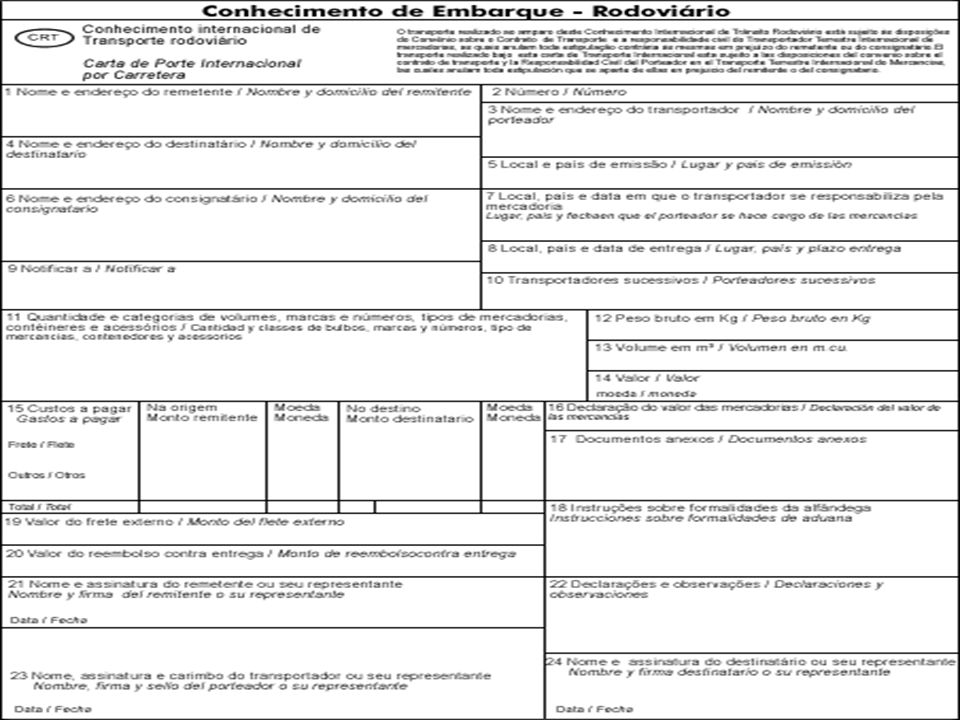

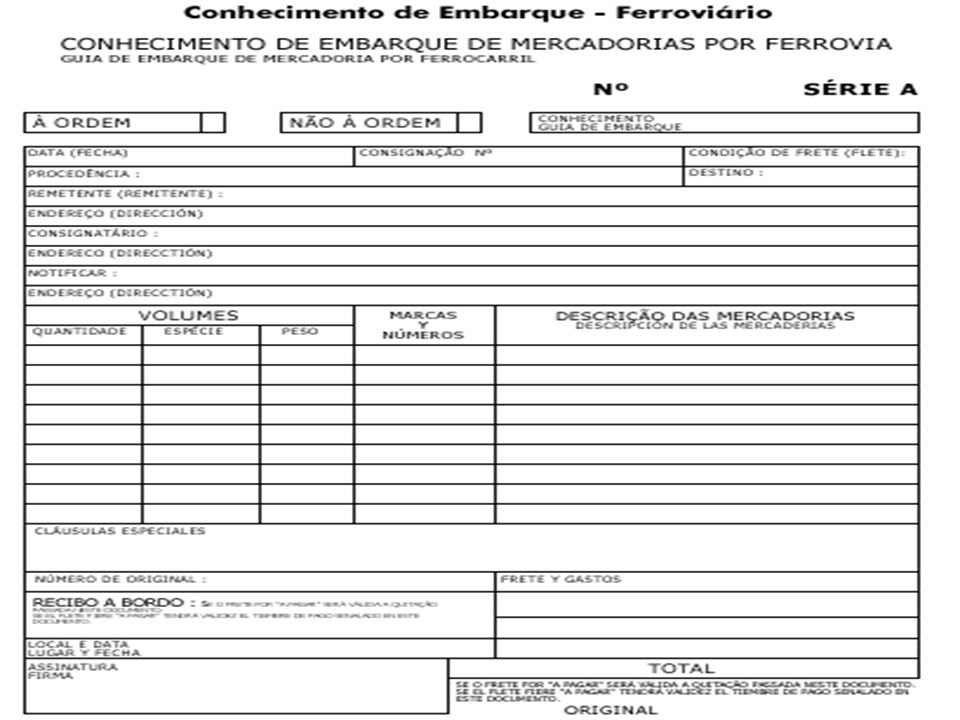

FATURA PRÓ FORMA Proposta básica não oficial apresentada pelo exportador ao importador com detalhes da operação: QUANTIDADE, PREÇO, TRANSPORTE, EMBALAGEM, FORMA DE PAGAMENTO, CONDIÇÕES DE VENDA, ENTRE OUTROS. FATURA COMERCIAL (COMMERCIAL INVOICE) Proposta oficial (valor de um contrato) em documento timbrado com todas as informações definidas na fatura pro forma e as demais que confirmam a realização da exportação. NOTA FISCAL Obrigatória nas operações de exportação para acompanhamento da carga até a aduana CONHECIMENTO DE EMBARQUE Documento emitido pela companhia transportadora atestando o recebimento da carga, condições, entrega. É, ao mesmo tempo, um recibo de mercadorias, um contrato de entrega.

Proposta oficial (valor de um contrato) em documento timbrado com todas as informações definidas na fatura pro forma e as demais que confirmam a realização da exportação. NOTA FISCAL. Obrigatória nas operações de exportação para acompanhamento da carga até a aduana. CONHECIMENTO DE EMBARQUE. Documento emitido pela companhia transportadora atestando o recebimento da carga, condições, entrega. É, ao mesmo tempo, um recibo de mercadorias, um contrato de entrega.")

74

DOCUMENTOS EXPORTAÇÃO

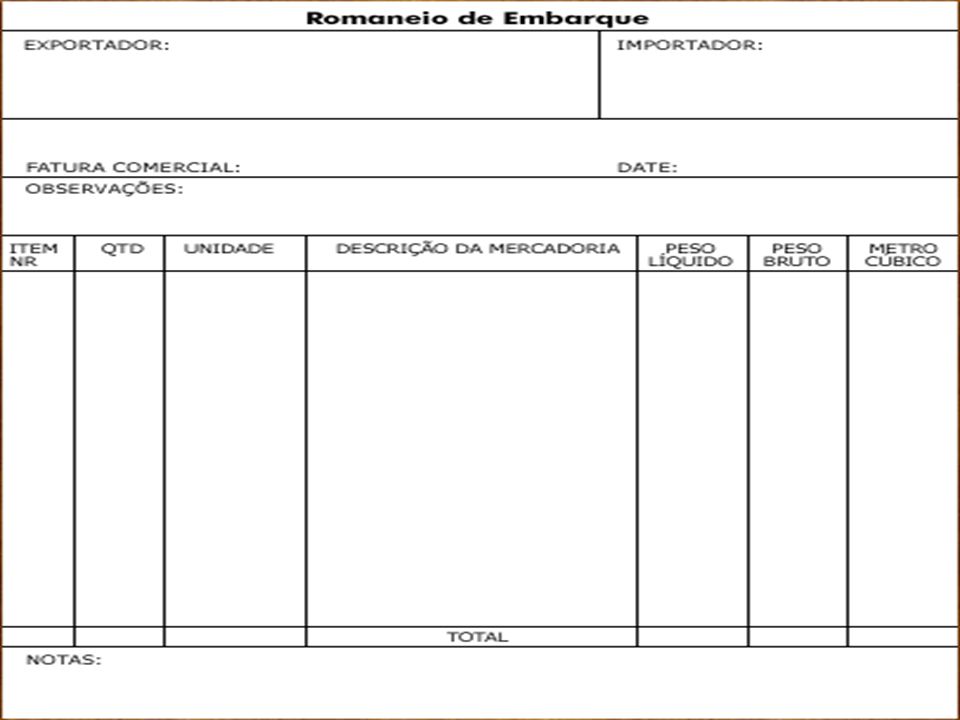

REGISTRO DE EXPORTAÇÃO - RE Documento eletrônico preenchido e emitido no SISCOMEX (Sistema Integrado de Comércio Exterior), pelo próprio exportador ou pelo seu representante legal. Tem a finalidade de registrar a operação eletrônica para futura conferência comercial, fiscal, cambial e aduaneira. DECLARAÇÃO DE EXPORTAÇÃO- DDE Comprovante da operação de registro e desembaraço da carga CARTA DE CRÉDITO Nas operações realizadas sob esta condição, o original deste documento é imprescindível para que o exportador possa concretizar a negociação da operação junto ao banco. Ela deve ser providenciada pelo importador e emitida por um banco, de livre escolha do importador. PACKING LIST Documento emitido pelo exportador para o embarque de mercadorias que se encontram acondicionadas em mais de um volume ou em um único volume que contenha variados tipos de produtos.

, pelo próprio exportador ou pelo seu representante legal. Tem a finalidade de registrar a operação eletrônica para futura conferência comercial, fiscal, cambial e aduaneira. DECLARAÇÃO DE EXPORTAÇÃO- DDE. Comprovante da operação de registro e desembaraço da carga. CARTA DE CRÉDITO. Nas operações realizadas sob esta condição, o original deste documento é imprescindível para que o exportador possa concretizar a negociação da operação junto ao banco. Ela deve ser providenciada pelo importador e emitida por um banco, de livre escolha do importador. PACKING LIST. Documento emitido pelo exportador para o embarque de mercadorias que se encontram acondicionadas em mais de um volume ou em um único volume que contenha variados tipos de produtos.")

75

DOCUMENTOS PRINCIPAIS

SISCOMEX CE RE DDE PRO FORMA NOTA FISCAL CERTIFICAÇÕES ORIGEM OUTRAS CONTRATO DE CÂMBIO INVOICE DOCUMENTOS PRINCIPAIS NA EXPORTAÇÃO PACKING LIST ACC/ACE CARTA DE CRÉDITO BL/ AWB/ CONHECIMENTO

84

10 minutos de relógio e ponteiro pequeno!!!

Vamos lanchar? Let’s have a brunch? Vamos a comer? 10 minutos de relógio e ponteiro pequeno!!!

85

CERTIFICAÇÃO DE ORIGEM

TRIBUTAÇÃO E CERTIFICAÇÃO DE ORIGEM

86

TERRITÓRIO DE OUTRO PAÍS

TRIBUTOS X FORMAÇÃO DE PREÇOS TERRITÓRIO NACIONAL TERRITÓRIO DE OUTRO PAÍS IR CIDE Outras Taxas, Tarifas Eventualmente IE IOF AFRMM ICMS IPI ISSQN ATAERO VAT Outras Taxas, Tarifas PIS/COFINS ISS Perguntar ao grupo quando é que não tem IE. Resposta: quando a margem de preferência é de 100%. IPI de produtos destinados ao exterior -Imunidade IPI - CF, art. 153, § 3º, inciso III ICMS - CF, art. 155, inciso X, alínea “a” Obs: A Lei Complementar nº 87/96 define que os produtos semi-elaborados estão fora da isenção. Figura 9: Traibutos x Formação de Preços Fonte: MDIC/SECEX/DEPLA, adapatado por CAMPOS, Paulo Március (EXPORTAMINAS); CEDRO, Marcilene (CORREIOS), BELO HORIZONTE, 2013

; CEDRO, Marcilene (CORREIOS), BELO HORIZONTE,")

87

REGRAS E CERTIFICAÇÃO DE ORIGEM

CERTIFICADO DE ORIGEM Documento que atesta a origem do produto a ser comercializado e garante acesso preferencial ao mercado externo por meio da obtenção de reduções ou isenções tarifárias. Certificação de Origem em Acordos – reduções e/ou isenções no imposto de importação Certificados Não Preferenciais – exigência do cliente ou do país (licitação) BASEADO NAS REGRAS DE ORIGEM-EVITAR TRIANGULAÇÃO E FALSIFICAÇÃO Regra Geral - 100% de valor gerado no Brasil ou pelo menos 60% de valor gerado no Brasil Montagem/ensamblagem Bens de capital Requisito específico DECLARAÇÃO JURADA Documento emitido pelo produtor, no qual são descritos matérias primas ou partes e peças (nacionais ou importadas), o processo de elaboração do produto e o valor final FOB.

BASEADO NAS REGRAS DE ORIGEM-EVITAR TRIANGULAÇÃO E FALSIFICAÇÃO. Regra Geral - 100% de valor gerado no Brasil ou pelo menos 60% de valor gerado no Brasil. Montagem/ensamblagem. Bens de capital. Requisito específico. DECLARAÇÃO JURADA. Documento emitido pelo produtor, no qual são descritos matérias primas ou partes e peças (nacionais ou importadas), o processo de elaboração do produto e o valor final FOB.")

88

ACORDOS COMERCIAIS PARA CERTIFICAÇÃO

PREFERÊNCIAS FIXAS APTR-04 (12 Países com preferências bilaterais ) MERCOSUL - ÍNDIA ÁREA DE LIVRE COMÉRCIO ACE-18 MERCOSUL; ACE-35 MERCOSUL – CHILE; ACE-36 MERCOSUL – BOLÍVIA; ACE-53 –BRASIL-MÉXICO; ACE-55 MERCOSUL- MÉXICO (SETOR AUTOMOTIVO); ACE-58 MERCOSUL – PERU; ACE-59 MERCOSUL - COLÔMBIA, EQUADOR, VENEZUELA; ACE-69 BRASIL - VENEZUELA ACE-62 MERCOSUL- CUBA MERCOSUL - ISRAEL A SER DECRETADO – MERCOSUL - SACU EM NEGOCIAÇÃO – MERCOSUL – UE; MERCOSUL – EGITO.

MERCOSUL - ÍNDIA. ÁREA DE LIVRE COMÉRCIO. ACE-18 MERCOSUL; ACE-35 MERCOSUL – CHILE; ACE-36 MERCOSUL – BOLÍVIA; ACE-53 –BRASIL-MÉXICO; ACE-55 MERCOSUL- MÉXICO (SETOR AUTOMOTIVO); ACE-58 MERCOSUL – PERU; ACE-59 MERCOSUL - COLÔMBIA, EQUADOR, VENEZUELA; ACE-69 BRASIL - VENEZUELA. ACE-62 MERCOSUL- CUBA. MERCOSUL - ISRAEL. A SER DECRETADO – MERCOSUL - SACU. EM NEGOCIAÇÃO – MERCOSUL – UE; MERCOSUL – EGITO.")

89

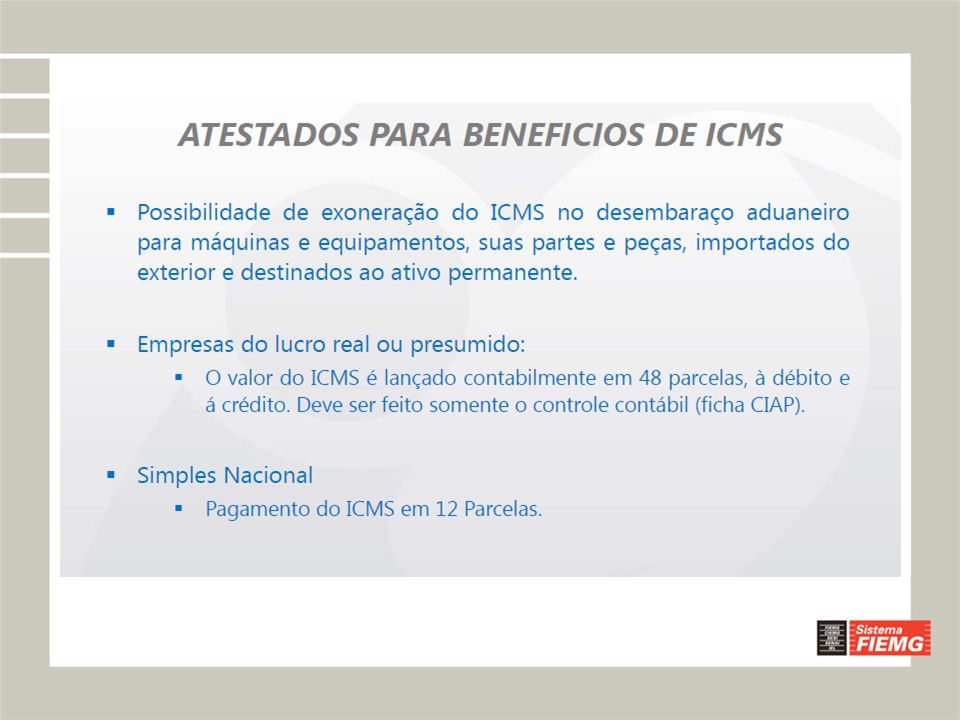

DIFERIMENTO DE ICMS PARA OPERAÇÕES DE IMPORTAÇÃO COM DESEMBARAÇO EM RECINTOS ALFANDEGADOS INSTALADOS EM MG Manifestação formal da empresa requerendo a IEL/FIEMG/CIN apoio para elaboração do diferimento ICMS junto SEFMG IEL/FIEMG/CIN procederá a Minuta e os encaminhamentos sequenciais ao pleito da empresa Elaboração de texto e documentação para encaminhamento do protocolo de intenção da empresa junto a SEF MG Reunião junto aos técnicos da Secretaria Estadual de Fazenda e FIEMG para apresentação do protocolo e detalhes das operações Encaminhamento do documento ao Departamento Jurídico da FIEMG (Parecer em até 2 dias) FIEMG retomará a Minuta do Protocolo de Intenções com o parecer da SEFAZ No prazo de até 40 dias a SEF MG emite Parecer sobre o Tratamento Tributário A SEF MG efetuará o Estudo de impacto do protocolo ( a 40 dias) Documento analisado pelo Depto Jurídico é reencaminhado e vai para submissão da Advocacia Geral do Estado para análise (+ ou – 30 dias) Análise e aprovação da AGE Assinatura do Protocolo de Regime Especial Publicação do Regime Especial no diário Oficial do Estado de Minas Gerais. Figura 10: Regimes Especial – Diferimento ICMS importação Fonte: SEDE/INDI adaptado por CAMPOS, Paulo Március (EXPORTAMINAS), BELO HORIZONTE, 2014

FIEMG retomará a Minuta do Protocolo de Intenções com o parecer da SEFAZ. No prazo de até 40 dias a SEF MG emite Parecer sobre o Tratamento Tributário. A SEF MG efetuará o Estudo de impacto do protocolo ( a 40 dias) Documento analisado pelo Depto Jurídico é reencaminhado e vai para submissão da Advocacia Geral do Estado para análise (+ ou – 30 dias) Análise e aprovação da AGE. Assinatura do Protocolo de Regime Especial. Publicação do Regime Especial no diário Oficial do Estado de Minas Gerais. Figura 10: Regimes Especial – Diferimento ICMS importação. Fonte: SEDE/INDI adaptado por CAMPOS, Paulo Március (EXPORTAMINAS), BELO HORIZONTE,")

90

MODALIDADES DE PAGAMENTOS

91

Capacitação em Comércio Exterior Câmaras de Comércio em Minas Gerais

Vinicius Oliveira Consultoria em Negócios Internacionais

92

MODALIDADES DE PAGAMENTO

1 As modalidades de pagamento estabelecem as condições sob as quais ocorrerão os pagamentos, em especial, no que se referir a: se o pagamento pelo comprador ao vendedor irá ocorrer antes ou após o embarque das mercadorias(*) se os documentos de embarque (invoice, conhecimento de transporte internacional, saque, certificados etc) transitarão por meio de bancos ou serão remetidos diretamente ao importador; se um ou mais bancos intervenientes na operação será responsável pelo pagamento da operação, ou se será apenas prestador de serviço.

se os documentos de embarque (invoice, conhecimento de transporte internacional, saque, certificados etc) transitarão por meio de bancos ou serão remetidos diretamente ao importador; se um ou mais bancos intervenientes na operação será responsável pelo pagamento da operação, ou se será apenas prestador de serviço.")

93

MODALIDADES DE PAGAMENTO

Aspectos que influenciam na escolha da modalidade grau de confiança entre as partes condições de mercado possibilidade de financiamento controles do governo Estabelecimento da Modalidade nos Contratos de Compra e Venda

94

PAGAMENTO ANTECIPADO Doctos Importador Exportador 1 2 3

Banco do Exportador Banco do Importador

95

PAGAMENTO ANTECIPADO Pagamento Antecipado

07/04/2017 PAGAMENTO ANTECIPADO Pagamento Antecipado risco mínimo para o exportador risco elevado para o importador pode se configurar como um financiamento do importador ao exportador

96

REMESSA DIRETA DE DOCUMENTOS

Importador Exportador 1 2 3 Doctos Banco do Exportador Banco do Importador

97

REMESSA DIRETA DE DOCUMENTOS

07/04/2017 REMESSA DIRETA DE DOCUMENTOS Remessa Direta risco mínimo para o importador risco elevado para o exportador exportador remete documentos diretamente ao importador não há interveniência dos bancos não há remessa de saque para cobrança

98

COBRANÇA DOCUMENTÁRIA

Importador COBRANÇA DOCUMENTÁRIA Exportador 1 2 Doctos 3 Doctos 4 Banco do Exportador Doctos Banco do Importador

99

COBRANÇA DOCUMENTÁRIA

07/04/2017 COBRANÇA DOCUMENTÁRIA Cobrança Documentária risco mediano para o exportador utilização de bancos para efetuar cobrança em nome do exportador documentos entregues mediante pagamento ou aceite

100

CARTA DE CRÉDITO 1 Exportador Importador 3 6 2 5 4 Doctos Doctos

Banco Avisador L/C Banco do Exportador Negociador Banco do Importador Emissor Doctos

101

CARTA DE CRÉDITO Carta de Crédito

07/04/2017 CARTA DE CRÉDITO Carta de Crédito banco do importador (emitente) se compromete a pagar ao banco do exportador (negociador) desde que integralmente cumpridas as condições estabelecidas na carta de crédito. Outros Bancos Intervenientes banco avisador banco reembolsador banco confirmador

se compromete a pagar ao banco do exportador (negociador) desde que integralmente cumpridas as condições estabelecidas na carta de crédito. Outros Bancos Intervenientes. banco avisador. banco reembolsador. banco confirmador.")

102

MODALIDADES DE PAGAMENTO

Risco do Importador Pagamento Antecipado Carta de Crédito Cobrança Remessa Direta Risco do Exportador

103

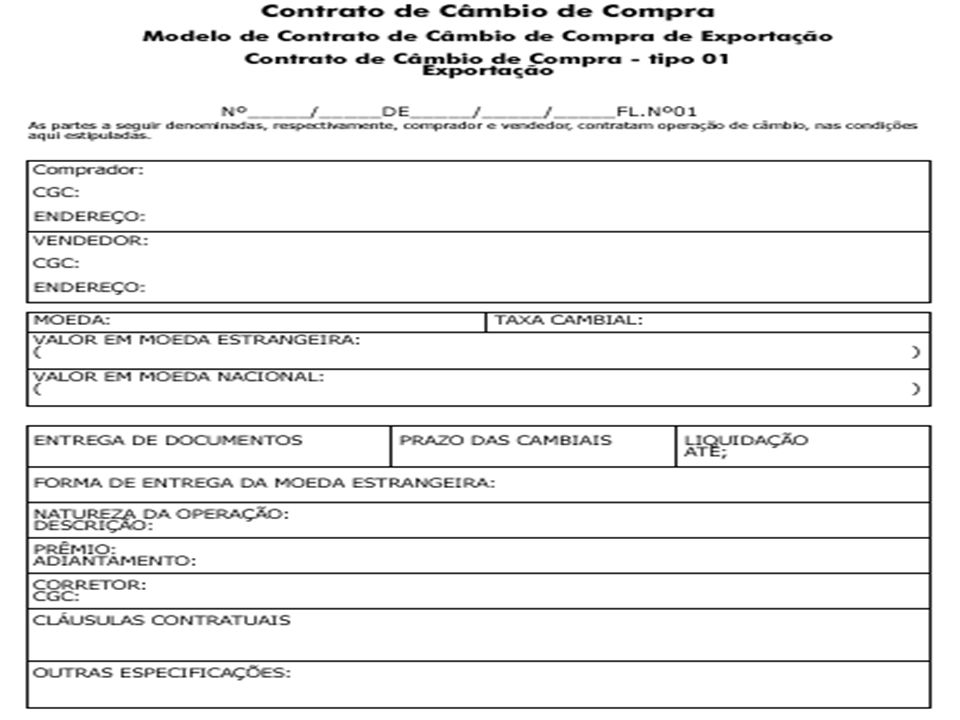

CONTRATOS DE CÂMBIO 2 Conceito:

Instrumento no qual um vendedor se compromete a entregar certa quantidade de moeda estrangeira, sob determinadas condições (taxas, prazos, etc.), a um comprador, recebendo em contrapartida o equivalente em moeda nacional.

, a um comprador, recebendo em contrapartida o equivalente em moeda nacional.")

104

CONTRATOS DE CÂMBIO Tipos de Contratos: COMPRA VENDA Exportação

Importação Financeiro Compra Financeiro Venda Arbitragem Compra Arbitragem Venda Alteração Compra Alteração Venda Cancelamento Compra Cancelamento Venda

105

CONTRATOS DE CÂMBIO Etapas de uma contratação de câmbio: Cotação

Registro/Edição Efetivação Liquidação

106

TAXAS DE CÂMBIO A taxa de câmbio é o preço, em moeda nacional, de uma unidade de moeda estrangeira. liquidação imediata liquidação pronta liquidação futura

107

CLASSIFICAÇÃO DAS OPERAÇÕES DE CÂMBIO

No Brasil, toda operação comercial ou financeira que envolva moeda estrangeira deve ser realizada com a interveniência de um instituição autorizada pelo Bacen. Exportação Compra Importação Venda Transferência Financeira Arbitragem

108

FINANCIAMENTOS À EXPORTAÇÃO

3 FINANCIAMENTOS À EXPORTAÇÃO PROGER - EXPORTAÇÃO PRÉ-PAGAMENTO ACC-INDIRETO BNDES-EXIM PROEX BNDES-EXIM ACC ACE PRÉ EMBARQUE PÓS EMBARQUE

109

PROGER EXPORTAÇÃO Objetivos:

Financiar a produção de bens a serem exportados; Financiar despesas com promoção comercial. Beneficiários: Micro e pequenas empresas exportadoras com faturamento anual até R$ 5 milhões.

110

PROGER EXPORTAÇÃO Prazo: até 12 meses; Carência: até 6 meses;

Custo: TJLP + encargos; Comprovação: A empresa deverá apresentar documentação da exportação ou das despesas com a promoção comercial, conforme o caso.

111

ACC/ACE Conceito: Antecipação, em reais, ao exportador do valor em moeda estrangeira a ser pago futuramente pelo importador estrangeiro.

112

ACC/ACE ACC ACE 390 dias 360 dias 750 dias

113

ACC/ACE Custo/Deságio Único Antecipado; Postecipado. Escalonado

Estanque; Não Estanque.

114

ACC – ADIANTAMENTO SOBRE CONTRATO DE CÂMBIO

Antecipação total ou parcial do valor de uma exportação; Fase pré-embarque; Custos compatíveis com o mercado internacional; Objetivo: financiar a produção da mercadoria; Prazo: até 360 dias antes do embarque.

115

ACE – ADIANTAMENTO SOBRE CONTRATO DE CÂMBIO – LETRAS ENTREGUES

Financiamento na fase pós-embarque; Custos compatíveis com o mercado internacional; Objetivo: capital de giro na fase de comercialização; Prazo: até 390 dias do embarque da mercadoria.

116

TRASNFORMANDO ACC EM ACE

Contrato de Câmbio ACE ACC Saque RE FC BL Adiantamento sobre Cambiais Entregues Adiantamento sobre Contrato de Câmbio

117

PRÉ-PAGAMENTO DE EXPORTAÇÃO

Conceito: Financiamento para fase pré-embarque com utilização de recursos captados diretamente no exterior, por uma instituição financeira ou qualquer pessoa jurídica no exterior, inclusive o próprio importador, podendo ser de curto prazo ou longo prazo. Funding não necessariamente instituição financeira, porém a matéria do treinamento se restringe ao PPE do banco

118

PRÉ-PAGAMENTO DE EXPORTAÇÃO

Custos compatíveis com mercado internacional. Capital de giro na fase de produção. Prazo: para operações de prazo superior a 360 dias é necessário registro prévio no Banco Central (BACEN) através de RDE-ROF.

através de RDE-ROF.")

119

PRÉ-PAGAMENTO DE EXPORTAÇÃO

Pagamento de juros: Os juros poderão ser liquidados por meio de remessas financeiras ou de exportações. Em caso de não embarque: Conversão em investimento ou empréstimo. Retorno das divisas.

120

PROEX FINANCIAMENTO É um programa de financiamento voltado à venda de bens e serviços para o exterior a custos e prazos compatíveis com os praticados no mercado internacional.

121

PROEX FINANCIAMENTO Vantagens: taxas de juros internacionais;

simplicidade e agilidade; inexistência de taxas e comissões; aumento da competitividade; inexistência de valor mínimo para a contratação; pode ser utilizado para liquidar operações de ACC em qualquer instituição financeira, mediante acordo entre as partes; não impacta o Limite de Crédito junto ao BB.

122

PROEX FINANCIAMENTO financiáveis: Bens e serviços elegíveis;

Serviços incluindo: programas de computador (software); produção audiovisual; franquias brasileiras; operações de turismo receptivo; Bens e serviços elegíveis listados na Portaria 208 do MDIC disponível na internet (

; produção audiovisual; franquias brasileiras; operações de turismo receptivo; Bens e serviços elegíveis listados na Portaria 208 do MDIC disponível na internet (")

123

PROEX FINANCIAMENTO Prazo Percentual Financiado Juros Pagos

Nº de parcelas para pagamento Até 360 dias 100% exportador única De 360 dias a 2 anos importador semestrais Acima de 2 anos 85% (15% à vista ou antecipado) (Pré-requisito: Certidões Negativas INSS/FGTS/RFB)

(Pré-requisito: Certidões Negativas INSS/FGTS/RFB)")

124

PROEX FINANCIAMENTO Garantias exigidas:

Aval/fiança ou LC de instituição de primeira linha no Brasil ou no exterior; Reembolso automático no CCR - Convênio de Créditos Recíprocos; Aval do governo ou de bancos oficiais do país importador - para entidades estrangeiras do setor público; Seguro de crédito à exportação.

125

PROEX EQUALIZAÇÃO Modalidade de crédito ao exportador ou importador de bens e serviços brasileiros, realizada pelas instituições financeiras com recursos próprios, onde o Tesouro Nacional paga parte dos encargos financeiros, tornando-os equivalentes aos praticados no mercado internacional. INFORMAR A TABEL DE EQUALIZAÇÃO CONFORME O PRAZO E PRÉ REQUISITOS INSTRUTOR DEVE INFORMAR QUE3 DEMAIS CARACTERÍSITCAS SÃO IGUAIS

126

PROEX EQUALIZAÇÃO Equalização da taxa de juros:

Percentual pago pelo Tesouro Nacional às instituições financeiras, podendo variar de 0,5% a 2,5% ao ano, de acordo com o prazo da operação.

127

BNDES - EXIM Objetivo Financiar as exportações brasileiras através de linhas de apoio em condições competitivas com as do mercado internacional.

128

BNDES - EXIM Modalidades BNDES-exim Pré-Embarque;

BNDES-exim Pós-Embarque.

129

BNDES - EXIM Pré-embarque: empresas exportadoras brasileiras com sede e administração no país. Em caso de trading company ou comercial exportadora, o crédito será repassado diretamente a empresa produtora do bem; Pós-embarque: empresas exportadoras brasileiras com sede e administração no país, INCLUSIVE trading companies ou comerciais exportadoras;

130

BNDES - EXIM Itens Financiáveis

Produtos manufaturados em geral e bens de capital com índice de nacionalização igual ou superior a 60%. Pré-requisitos Certidão negativa de débito junto INSS; Certidão de regularidade junto ao FGTS; Certidão Conjunta Negativa de Débitos Relativos a Tributos Federais e à Dívida Ativa da União.

131

BNDES - EXIM Taxa de Juros LIBOR; TJLP – Taxa de Juros de Longo Prazo;

TJFPE - Taxa de Juros Fixa Pré-Embarque. Garantias A serem negociadas entre a instituição financeira e o cliente.

132

FINANCIAMENTO À IMPORTAÇÃO

4 É a obtenção de prazos e/ou recursos para pagamento de operações de curto ou longo prazo. Conjunto de linhas de crédito especiais para a importação de bens de capital, máquinas, equipamentos, insumos e serviços.

133

FINANCIAMENTO À IMPORTAÇÃO

Linhas de Crédito concedidos por bancos estrangeiros; Organismos Internacionais; Recursos Captados pelo Banco no exterior.

134

FINANCIAMENTO À IMPORTAÇÃO

Quanto a Forma de Financiamento: Supplier’s Credit; Buyer’s Credit.

135

FINANCIAMENTO À IMPORTAÇÃO

Podem ser Financiados: Crédito Documentário (Carta de Crédito); Cobrança de Importação; Remessa sem Saque; Pagamento Antecipado; Despesas de nacionalização*.

; Cobrança de Importação; Remessa sem Saque; Pagamento Antecipado; Despesas de nacionalização*.")

136

FINANCIAMENTO À IMPORTAÇÃO

Tipos de Financiamento: FINIMP DIRETO: funding das agências externas. FINIMP REPASSE: funding de linhas de crédito firmadas com banqueiros no exterior.

137

FINANCIAMENTO À IMPORTAÇÃO

Prazos: Curto Prazo: Até 360 dias; Longo Prazo: Acima de 360 dias.

138

FINANCIAMENTO À IMPORTAÇÃO

Custos: JUROS: LIBOR + Spread Externo ou; Taxa Fixa. TARIFAS: Comissão Flat / Estruturação. TRIBUTOS: Imposto de Renda sobre os juros; e, IOF no desembolso (modalidade Repasse).

.")

139

FINANCIAMENTO À IMPORTAÇÃO

Gastos Locais: Financiamento de gastos locais tais como tributos, taxas, despesas portuárias, frete doméstico ou internacional, seguros de transporte internacional e quaisquer despesas indiretas passíveis de legítima comprovação documental referentes à importação financiada. Limitado a 100% do valor da fatura; Conhecimento de embarque emitido em até 120 dias; Ou com DI registrada até 30 dias.

140

SISTEMAS DE COMÉRCIO EXTERIOR BRASILEIRO

141

O Sistema Integrado de Comércio Exterior – SISCOMEX, criado em 1992, trata-se de um sistema informatizado responsável por integrar as atividades de registro, acompanhamento e controle das operações de comércio exterior, através de um fluxo único e automatizado de informações. O módulo Exportação do Siscomex foi desenvolvido pelo Banco Central do Brasil e lançado em 1993. O módulo Importação, desenvolvido pelo Serpro, foi lançado em 1997.

142

RE – REGISTRO DE EXPORTAÇÃO DDE – DECLARAÇÃO DE DESPACHO DE EXPORTAÇÃO

EXPORTAÇÃO - NOVOEX RE – REGISTRO DE EXPORTAÇÃO DDE – DECLARAÇÃO DE DESPACHO DE EXPORTAÇÃO DSE – DECLARAÇÃO SIMPLIFICADA DE EXPORTAÇÃO CE – COMPROVANTE DE EXPORTAÇÃO

143

CI – COMPROVANTE DE IMPORTAÇÃO

IMPORTAÇÃO - SISCOMEX LSI – LICENÇA SIMPLIFICADA DE IMPORTAÇÃO (até US$ 3.000,00) DSI – DECLARAÇÃO SIMPLIFICADA DE IMPORTAÇÃO (até US$ 3.000,00) LI – LICENÇA DE IMPORTAÇÃO DI – DECLARAÇÃO DE IMPORTAÇÃO CI – COMPROVANTE DE IMPORTAÇÃO

DSI – DECLARAÇÃO SIMPLIFICADA DE IMPORTAÇÃO (até US$ 3.000,00) LI – LICENÇA DE IMPORTAÇÃO. DI – DECLARAÇÃO DE IMPORTAÇÃO. CI – COMPROVANTE DE IMPORTAÇÃO.")

144

HABILITAÇÃO DE RADAR – SISCOMEX - NOVOEX

Instrução Normativa RFB no 1.288, de 31 de Agosto de 2012. Importação Limitada – Até US$ CIF por semestre Ilimitada – Acima de US$ ,00 por semestre Exportação Ilimitada Obs: Pessoa física não pode importar quantidade que revele prática de comércio

145

RFB/ALF/CNF- 6ª REGIÃO FISCAL

Credenciamento - Habilitação no RADAR / SISCOMEX / Novoex RFB/ALF/CNF- 6ª REGIÃO FISCAL Despachante ou Funcionário da Empresa FUNCIONÁRIO RFB 6 IDA A Unidade da RFB 2 ENTRADA E RECEPÇÃO DOCUMENTOS NA RFB CADASTRO NO COMPROT PROCESSO CREDENCIAMENTO RADAR 5 ENCAMINHA PARA SEÇÃO 1 4 3 Despachante ou Funcionário da Empresa 7 9 11 PROCESSO DEFERIDO 1 VAI PARA ANÁLISE SIM Retorno a unidade da RFB TOMA CIÊNCIA EM ATÉ 30 DIAS 3 17-20 8 10 NÃO 12-16 2 FUNCIONÁRIO SRF 14 PROVIDENCIA DOCUMENTOS PRAZO DE 10 DIAS IDA AO AEROPORTO DE CONFINS – SRF-ALF ANEXA DOCUMENTOS NO PROCESSO 2 1 12 16 13 15 RESPONSÁVEL LEGAL EMPRESA 18 RECEBE SENHA RADAR 20 Retorno a Unidade da RFB 3 FIM 17 19 TEMPO MÍNIMO POR CREDENCIAMENTO: DIAS ÚTEIS TEMPO MÉDIO POR CREDENCIAMENTO..: DIAS ÚTEIS. TEMPO USUAL POR CREDENCIAMENTO..: DIAS ÚTEIS Figura 11: Fluxograma de Credenciamento / Habilitação RADAR – SISCOMEX / NOVOEX Fonte: IN/RFB 1.288/2012 Adaptado por CAMPOS, Paulo Március – CENTRAL EXPORTAMINAS, 2013. 145

146

MINISTÉRIO DO DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR

SECEX/DENOC/CGCE Sistema de Registro de Informações de Promoção ANOTAÇÕES: O desenvolvimento sustentável é aquele que atende às necessidades do presente sem comprometer a possibilidade de as gerações futuras atenderem a suas próprias necessidades. A busca do desenvolvimento sustentável requer, no âmbito do comércio internacional: a) um sistema econômico capaz de gerar excedentes e know-how técnico em bases confiáveis e constantes; b) um sistema de produção que respeite a obrigação de preservar a base ecológica do desenvolvimento; c) um sistema tecnológico que busque constantemente novas soluções, entre outros. Atividade econômica, meio ambiente e bem-estar da sociedade formam o tripé básico no qual se apóia a idéia de desenvolvimento sustentável. O ambiente do comércio internacional viu-se afetado por diversos fatores que criaram novos desafios e oportunidades e tornaram a cooperação econômica multilateral ainda mais importante. O crescimento do comércio mundial supera a produção mundial. Não obstante, a expansão do comércio mundial ocorre de forma muito desigual; apenas um número limitado de países em desenvolvimento possui condições de atingir um crescimento apreciável em suas exportações. Pressões protecionistas e ações políticas unilaterais continuam ameaçando o funcionamento de um sistema comercial multilateral aberto, o que afeta, em especial, os interesses dos países em desenvolvimento na área da exportação. E na busca pelo desenvolvimento sustentável várias exigências vão surgindo quanto à origem e a forma de produção de seus bens em comercialização no mercado internacional.

um sistema econômico capaz de gerar excedentes e know-how técnico em bases confiáveis e constantes; b) um sistema de produção que respeite a obrigação de preservar a base ecológica do desenvolvimento; c) um sistema tecnológico que busque constantemente novas soluções, entre outros. Atividade econômica, meio ambiente e bem-estar da sociedade formam o tripé básico no qual se apóia a idéia de desenvolvimento sustentável. O ambiente do comércio internacional viu-se afetado por diversos fatores que criaram novos desafios e oportunidades e tornaram a cooperação econômica multilateral ainda mais importante. O crescimento do comércio mundial supera a produção mundial. Não obstante, a expansão do comércio mundial ocorre de forma muito desigual; apenas um número limitado de países em desenvolvimento possui condições de atingir um crescimento apreciável em suas exportações. Pressões protecionistas e ações políticas unilaterais continuam ameaçando o funcionamento de um sistema comercial multilateral aberto, o que afeta, em especial, os interesses dos países em desenvolvimento na área da exportação. E na busca pelo desenvolvimento sustentável várias exigências vão surgindo quanto à origem e a forma de produção de seus bens em comercialização no mercado internacional.")

147

O que é o SISPROM Produtos DENOC/SECEX Serviços DECOS/SCS

Sistema eletrônico on line que registra operações de promoção comercial no exterior (com redução a zero IR) de: Produtos DENOC/SECEX Serviços DECOS/SCS Destinos Turísticos Brasileiros EMBRATUR; e Promoção do Brasil Órgão do PEF - SECOM/PR MDIC

de: Produtos DENOC/SECEX. Serviços DECOS/SCS. Destinos Turísticos Brasileiros EMBRATUR; e. Promoção do Brasil Órgão do PEF - SECOM/PR. MDIC.")

148

QUAIS SÃO OS BENEFÍCIOS

Para a empresa apoiar a sua internacionalização Redução à zero do IR - indutor da promoção de produtos, serviços, destinos turísticos e Brasil; Consequentemente, reduz custos quando promove seus produtos; Sistema on line agiliza atendimento da operação de - RP; Conduz ao aumento da visibilidade das empresas brasileiras no exterior. Para o Governo desenvolver o Comércio Exterior Modernização de procedimentos administrativos para o benefício fiscal; Favorecer competitividade de prod. e serv. brasileiros c/ a divulgação em feiras, missões no exterior; Contribuir p/ expansão da base exportadora - BC - de prod. e serv. brasileiros; Instrumento gerencial de auxílio a elaboração de políticas públicas; Estimular a participação de empresas na prospecção de novos mercados, tendo como consequência alavancar as exportações.

149

Público Alvo Entes públicos e privados interessados em promover produtos, serviços, turismo e o Brasil, no exterior. Empresas, Institutos, Associações, ECE, Entidades de Classe e Assemelhadas.... Ex.: SEBRAE, ICA, IPD, CENTRO CAPE, Embraer, Embrapa, APEX, Organizadoras de feiras, etc.....

150

O Que o Benefício Fiscal Contempla

Promoção de Produtos e Serviços Brasileiros: Despesas com estande (aluguel, montagem), mão-de-obra, instalação de internet, assessoria, RP, press release, buffet, tradutores, divulgação (convites, publicidade externa e interna) e com logística para os produtos no âmbito do evento no exterior; Despesas com Pesquisa de Mercado: FOCO: obter conhecimento e/ou subsídios estratégicos para a conquista ou a expansão de mercados (aspectos qualitativos e/ou quantitativos). OBS.: Despesas não vinculadas a evento ou a pesquisa de mercado, no exterior, não têm amparo. A exemplo: Propaganda ou publicidade genérica, eventos realizados no Brasil. Ou mesmo, comissão de venda, hospedagem, passagens e demais despesas do gênero.

, mão-de-obra, instalação de internet, assessoria, RP, press release, buffet, tradutores, divulgação (convites, publicidade externa e interna) e com logística para os produtos no âmbito do evento no exterior; Despesas com Pesquisa de Mercado: FOCO: obter conhecimento e/ou subsídios estratégicos para a conquista ou a expansão de mercados (aspectos qualitativos e/ou quantitativos). OBS.: Despesas não vinculadas a evento ou a pesquisa de mercado, no exterior, não têm amparo. A exemplo: Propaganda ou publicidade genérica, eventos realizados no Brasil. Ou mesmo, comissão de venda, hospedagem, passagens e demais despesas do gênero.")

151

COMO FUNCIONA Cadastramento – Contrato/Estatuto Social, Procuração e ficha de cadastro no site. Liberação de Acesso – Eletronicamente, via . Registros – submetidos on line e monitorados pela área competente. Remessa ao Exterior – Instituição autorizada a operar no mercado de câmbio (Bancos)

")

152

Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e Outras Operações que Promovam Variações no Patrimônio – Siscoserv.

153

SISTEMA INTEGRADO DE COMÉRCIO EXTERIOR DE SERVIÇOS, INTANGÍVEIS E OUTRAS OPERAÇÕES QUE PRODUZAM VARIAÇÕES NO PATRIMÔNIO Política coordenada do comércio exterior de serviços e geração de estatísticas para formulação e consecução de outras políticas públicas para o setor Iniciativa do Governo Brasileiro para fortalecer a participação do País no comércio internacional de serviços

154

Outras Operações que Produzam Variações no Patrimônio:

No SISCOSERV serão registrados dados sobre as operações, entre residentes ou domiciliados no País e residentes ou domiciliados no exterior, envolvendo serviços, intangíveis e outras operações que produzam variações no patrimônio das entidades, inclusive operações de importação e exportação de serviços, com base na NBS que considera esse comércio nas três principais categorias: Serviços: Serviços de engenharia, serviços de gerenciamento de redes, serviços fotográficos, softwares, programas e jogos, etc. Intangíveis: Licenciamento de patentes e de marcas, entre outros Outras Operações que Produzam Variações no Patrimônio: Fornecimento de refeições, leasing, etc.

155

Submódulo Faturamento

Estrutura do Sistema SISCOSERV Módulo Venda (Exportação) Sub módulo Comercial Submódulo Faturamento Submódulo Presença Comercial Módulo Aquisição (Importação) Pagamento

Sub módulo Comercial. Submódulo Faturamento. Submódulo. Presença. Comercial. Módulo Aquisição. (Importação) Pagamento.")

156

Premissas Básicas Estruturado em conformidade com os conceitos previstos na legislação tributária Disponível na internet - processamento on-line Acesso: Certificação Digital e Procuração Eletrônica Nomenclatura: NBS (baseada na CPC 2.0) Interoperabilidade: futura possibilidade de comunicação com outros sistemas de informação do Governo Inexistência de anuência prévia por órgãos do Governo

Interoperabilidade: futura possibilidade de comunicação com outros sistemas de informação do Governo. Inexistência de anuência prévia por órgãos do Governo.")

157

Elemento subsidiário para a correta interpretação da NBS

Permitirá a identificação precisa do serviço sob a ótica de produto e não de atividade econômica NOMENCLATURA BRASILEIRA DE SERVIÇOS, INTANGÍVEIS E OUTRAS OPERAÇÕES QUE PRODUZAM VARIAÇÕES NO PATRIMÔNIO NEBS Elemento subsidiário para a correta interpretação da NBS NOTAS EXPLICATIVAS DA NBS

158

Links úteis do Siscoserv e NBS

Manuais do Siscoserv (Venda e Aquisição): NBS e NEBS (Notas Explicativas da NBS):

: area=4&menu=3407. NBS e NEBS (Notas Explicativas da NBS): area=4&menu=3412.")

159

Acordo Geral sobre Comércio de Serviços da OMC (GATS), internacionalizado ao ordenamento jurídico brasileiro pelo Decreto n° 1.355/94 MODOS DE PRESTAÇÃO Comércio Transfronteiriço Consumo no exterior Presença comercial no exterior Movimento temporário de pessoas no exterior

160

COMÉRCIO TRANSFRONTEIRIÇO

Serviços prestados por residente ou domiciliado no Brasil a um consumidor residente ou domiciliado no exterior. Serviço Território do Prestador Território do Tomador

161

COMÉRCIO TRANSFRONTEIRIÇO

EX: Agência de Publicidade e Propaganda mineira contratada por empresa de Houston (EUA) para desenvolvimento de uma mídia (propaganda) sobre o turismo de negócios no Brasil. Serviço de publicidade e propaganda Território do Prestador Território do Tomador Ex: Software comercializado pela internet, consultoria financeira-econômica realizados no brasil e enviados ao exterior, projetos de engenharia elaborados aqui e implantados fora do país.

para desenvolvimento de uma mídia (propaganda) sobre o turismo de negócios no Brasil. Serviço de publicidade. e propaganda. Território do Prestador. Território do Tomador. Ex: Software comercializado pela internet, consultoria financeira-econômica realizados no brasil e enviados ao exterior, projetos de engenharia elaborados aqui e implantados fora do país.")

162

CONSUMO NO EXTERIOR Consumidor residente ou domiciliado no exterior, consome o serviço prestado no Brasil. Consumidor Território do Prestador Território do Consumidor

163

CONSUMO NO EXTERIOR EX: Uma mulher Sul Coreana viajou para o MG afim de realizar uma cirurgia plástica com cirurgião especialista em correções faciais. Mulher Sul Coreana realiza no Brasil cirurgia facial Território do Prestador Território do Consumidor Ex: Serviços relacionados ao turismo internacional, serviços educacionais presenciais e por distância, serviços médicos prestados a não residentes, serviços de reparo de navios ou aviões.

164

Território do Prestador

PRESENÇA COMERCIAL Estabelecimento de presença comercial no território de outro país Prestador de Serviço Território do Prestador Território do Tomador

165

PRESENÇA COMERCIAL Escritório de advocacia com sede em MG possui filial na China para captar clientes interessados em investir no Brasil. O relatório sobre a viabilidade do negócio é desenvolvido no Brasil e apresentado pela filial aos possíveis investidores. Escritório com sede no Brasil e filial na China Território do Prestador Território do Tomador Ex: Escritórios de representação, filiais de empresas de crédito e bancos, escritórios de consultoria financeira ou jurídica, escritórios de construtoras.

166

MOVIMENTO TEMPORÁRIO DE PROFISSIONAIS

Presença de pessoa física prestadora de serviços de um país no território de outro país Pessoa física prestadora de serviço Território do Prestador Território do Tomador

167

MOVIMENTO TEMPORÁRIO DE PROFISSIONAIS

Empreiteira mineira contratada por empresa Venezuelana para construção de oleodutos e gasodutos. A empreiteira envia funcionários com vinculo empregatício para construção das obras na Venezuela. Empregados vão para Venezuela trabalhar nas obras Território do Prestador Território do Tomador Ex: técnico, montadores, mecânicos, engenheiros contratados para dar cursos e palestras no exterior, ou seja, profissionais que deslocam-se para o país do contratante para prestar o serviço in loco.

168

CARACTERISTICAS DAS EXPORTAÇÕES DE SERVIÇOS NO BRASIL

Ainda que o pagamento seja feito por residente no exterior Desenvolvido no Brasil Resultado/efeito no Brasil Não é exportação de serviço Resultado/efeito no exterior É exportação de serviço

169

TRIBUTAÇÃO NA EXPORTAÇÃO DE SERVIÇOS

LEI COMPLEMENTAR Nº 116, DE 31 DE JULHO DE Dispõe sobre o Imposto Sobre Serviços de Qualquer Natureza (ISSQN), de competência dos Municípios e do Distrito Federal. Art. 2° - O imposto não incide sobre: I – as exportações de serviços para o exterior do País; Parágrafo único. Não se enquadram no disposto no inciso I os serviços desenvolvidos no Brasil, cujo resultado aqui se verifique, ainda que o pagamento seja feito por residente no exterior.

, de competência dos Municípios e do Distrito Federal. Art. 2° - O imposto não incide sobre: I – as exportações de serviços para o exterior do País; Parágrafo único. Não se enquadram no disposto no inciso I os serviços desenvolvidos no Brasil, cujo resultado aqui se verifique, ainda que o pagamento seja feito por residente no exterior.")

170

TRIBUTAÇÃO NA EXPORTAÇÃO DE SERVIÇOS

A legislação brasileira prevê que a exportação de serviço se caracteriza, para fins de isenção de tributos, quando o resultado gerado pela prestação do serviço repercutir fora do território brasileiro de forma que seu resultado/efeito seja no exterior. Segundo doutrinadores do direito tributário, a efetiva exportação do serviço desenvolvido no Brasil, para fins de isenção de tributos, não poderá aqui ter consequências ou produzir efeitos. A contrário senso, os efeitos decorrentes dos serviços exportados devem se produzir fora do território brasileiro.

171

EXEMPLOS EXPORTAÇÕES DE SERVIÇOS

Um investidor residente nos Estados Unidos contratou uma empresa brasileira para desempenhar análise econômico-financeira do país, sobre projeções e panorama da economia brasileira. Com base no relatório, o investidor resolve investir no Brasil no setor de óleo e gás. E se, de outra forma, o relatório fosse desanimador, e o mesmo investidor investisse na China, em fábricas de bicicletas, onde se verifica o resultado do serviço de consultoria financeira? A resposta é a mesma para ambas as situações: nos Estados Unidos, onde se encontra o verdadeiro beneficiário da prestação, e não no Brasil. ONDE SE VERIFICA O RESULTADO DO SERVIÇO?

172

EXEMPLOS EXPORTAÇÕES DE SERVIÇOS

Uma companhia aérea com sede na Alemanha, mantém rotas aéreas transitando pelo Brasil. Uma de suas aeronaves sofreu uma danificação em território brasileiro. Nesse caso, ela contratou serviços de técnicos brasileiros para análise e conserto do equipamento. Nesse caso, o serviço têm como resultado imediato o conserto do equipamento e o restabelecimento das atividades normais de suas rotas no exterior. O resultado imediato do reparo da aeronave terá como beneficiário a empresa alemã, produzindo, portanto, o resultado e efeito do serviço na Alemanha. A CONCLUSÃO DO SERVIÇO É NO BRASIL E O RESULTADO?? É EXPORTAÇÃO DE SERVÇOS

173

EXEMPLOS EXPORTAÇÕES DE SERVIÇOS

Empresa brasileira prestadora de serviços de locação e assistência técnica na área médico hospitalar, representa comercialmente empresas situadas na Alemanha e Suécia, no qual, o comissionamento é pago pelas empresas estrangeiras em moeda estrangeira. Contudo a empresa não usufrui dos benefícios de isenção tributária previsto na Lei Complementar 116/2003, pois, o judiciário brasileiro não considera que o resultado de representação de produtos e assistência técnica, tenha resultado e efeito no exterior e sim em território brasileiro, mesmo que seja paga por empresa estrangeira. É OU NÃO UMA EXPORTAÇÃO DE SERVIÇOS? NÃO É EXPORTAÇÃO DE SERVÇOS

174

EXEMPLOS EXPORTAÇÕES DE SERVIÇOS

Médicos hoje realizam micro cirurgias em pacientes em outros países através de equipamentos ligados remotamente por meio da internet. Empresa mineira especializada em estudos de resíduos sólidos prestou serviços de analise de resíduos sólidos para empresa japonesa, no qual, a empresa estrangeira enviou o material para analise que foi feita no Brasil. O relatório foi enviado a contratante estrangeira para conhecimento e pagamento do serviço prestados. É EXPORTAÇÃO DE SERVÇOS É EXPORTAÇÃO DE SERVÇOS

175

EXEMPLOS DE EXPORTAÇÃO DE SERVIÇOS

Se o serviço for prestado em território estrangeiro por uma empresa brasileira, sediada no Brasil, é considerado uma exportação de serviços? Pelo principio da territorialidade qualquer serviços prestado no exterior, sujeitar-se-á legislação do país estrangeiro onde o serviço foi prestado. É OU NÃO UMA EXPORTAÇÃO DE SERVIÇOS? NÃO EXPORTAÇÃO DE SERVÇOS

176

EXEMPLOS EXPORTAÇÕES DE SERVIÇOS

Empresa de call center off Shore migrou-se para o Brasil, se instalando em MG, para atender help desk de empresas norte americana com filiais nos EUA, Arábia Saudita, África do Sul e Ásia. Empresa mineira desenvolvedora de sites criou uma website para empresa do México sobre os produtos e serviços da empresa com meios de pagamento pelo site e logística de entrega. É EXPORTAÇÃO DE SERVIÇOS É EXPORTAÇÃO DE SERVIÇOS

177

PANORAMA DO COMÉRCIO EXTERIOR DE SERVIÇOS NO BRASIL

178

PRINCIPAIS SERVIÇOS EXPORTADOS NO BRASIL

Principais Setores Exportados de Serviços - Setor *CNAE Valor US$ Milhões Part. % Comércio por Atacado, Exceto Veículos Automotores e Motocicletas 3.130,10 13,60% Atividades de Serviços Financeiros 1.477,20 6,40% Atividades de Sedes de Empresas e de Consultoria Em Gestão Empresarial 1.304,50 5,70% Atividades dos Serviços de Tecnologia da Informação 1.154,20 5,00% Atividades Auxiliares dos Serviços Financeiros, Seguros, Previdência Complementar e Planos de Saúde 1.143,80 Fabricação de Outros Equipamentos de Transporte, Exceto Veículos Automotores 864,8 3,70% Atividades de Apoio à Extração de Minerais 818,40 3,50% Atividades Jurídicas, de Contabilidade e de Auditoria 781,70 3,40% Fabricação de Veículos Automotores, Reboques e Carrocerias 754,90 3,30% Demais serviços 10.829,50 46,90% *De acordo com a Classificação Nacional de Atividades Econômicas (CNAE) Fonte: Banco Central do Brasil / DECOS/ SCS/MDIC Dados consolidados de 2011.

Fonte: Banco Central do Brasil / DECOS/ SCS/MDIC. Dados consolidados de")

179

PANORAMA DO COMÉRCIO EXTERIOR DE SERVIÇOS NO BRASIL

180

O Siscomex Carga trata-se de um sistema público de controle informatizado da movimentação de embarcações, cargas e unidades de carga em portos nacionais alfandegados, cujo principal objetivo é garantir o total controle de entrada e saída das embarcações e cargas no embarque, desembarque, trânsito aduaneiro, baldeação e de passagem nos portos brasileiros, tanto no longo curso quanto na cabotagem.

181

O Sistema de Informações do Banco Central é um conjunto de recursos de tecnologia da informação, interligados em rede, utilizado pelo Banco Central na condução de seus processos de trabalho.

182

59 minutos de relógio e ponteiro pequeno!!!

Vamos almoçar? Let’s have a lunch? Vamos al almuerzo? 59 minutos de relógio e ponteiro pequeno!!!

183

TRANSPORTE E LOGÍSTICA

184

TRANSPORTE INTERNACIONAL E LOGÍSTICA

Principais Meios de Transporte Marítimo – Carga Solta, carga consolidada LCL, FCL: Container 20’, 40’, OT, Reefer... Aéreo - Aeronave de Passageiros e Cargueiros (restrição de medidas de acordo com a aeronave) Rodoviário – Diversos tipos de veículos Obs.: Carga perigosa – Ficha de Emergência / MSDS Material Safety Data Sheet Cálculo por M3 ou Cubagem (o que for maior)

Rodoviário – Diversos tipos de veículos. Obs.: Carga perigosa – Ficha de Emergência / MSDS Material Safety Data Sheet. Cálculo por M3 ou Cubagem (o que for maior)")

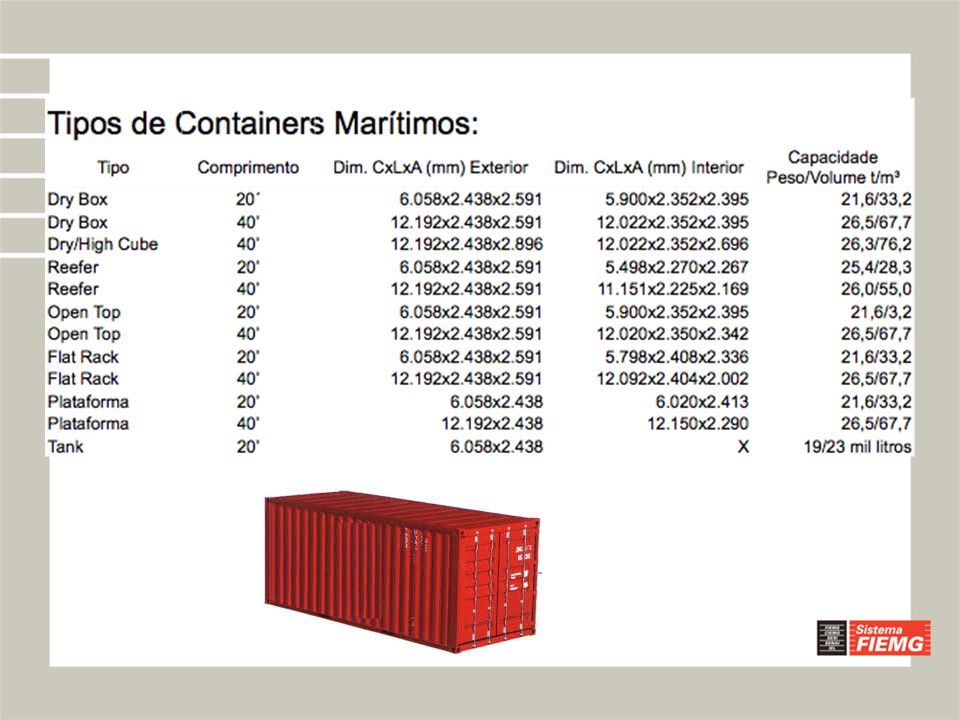

186

TIPOS DE CONTAINERS

187

Embarque consolidado Carga Solta ou LCL Break Bulk

Cálculo M3: comp x larg x alt (metros)

")

188

FORMAÇÃO DE PREÇOS

189

FORMAÇÃO DE PREÇOS FORMAÇÃO DE PREÇO, PARA CADA NCM DO PRODUTO, A 8 DÍGITOS, DESCRIÇÃO DETALHADA DO PRODUTO; PREÇO NO MERCADO INTERNO; MODAL ADOTADO; INCOTERM ESCOLHIDO; CARGA MARÍTIMA: EXW / FOB / CIF CARGA AÉREA: EXW / FCA / CIF CARGA RODOVIÁRIA: EXW / FCA / CIF PAÍS DE DESTINO DAS EXPORTAÇÕES. Em casos de envio da carga por remessas expressas (DSE - via correios) pode-se utilizar para cálculos de despesas, na planilha, o site: CORREIOS.COM.BR/EXPORTAFACIL

pode-se utilizar para cálculos de despesas, na planilha, o site: CORREIOS.COM.BR/EXPORTAFACIL.")

190

PREÇO+DESP COMERCIO EXTERIOR -IMPOSTOS= EXW

EXW+FRETE INTERNO+DESP ADUANEIRAS=FOB/FCA FOB/FCA+FRETE EXTERNO+SEGURO=CIF CIF+IMP IMPORTAÇÃO* + DESPESAS ADUANEIRAS + FRETE DESTINO* = DDP

191

PREÇO= CUSTO+LUCRO - TRIBUTOS PREÇO EXW

% Valor unitário R$ US$ (A) € (B) R$ 2,20/US$ R$3,15/€ MARK UP 2,67 CVT 0,37 1 5.602,50 2.546,59 1.778,57 LUCRO 0,2 0,5355 3.000,00 1.363,64 952,38 DESPESAS ADMINISTRATIVOS TRIBUTAÇÃO ICMS 0,18 0,4819 2.700,00 1.227,27 857,14 PIS COFINS 0,047 0,1245 697,50 317,05 221,43 PREÇO = CUSTO+LUCRO+TRIBUTO 2,6773 15.000,00 6.818,18 4.761,90 DESPESAS INTERNAS 0,05 750 750,00 340,91 238,10 COMISSÃO DE VENDA EXTERIOR 0,03 450 450,00 204,55 142,86 CONTRATO CÂMBIO 100 100,00 45,45 31,75 CARTA DE CRÉDITO CERTIFICAÇÃO 30 30,00 13,64 9,52 PREÇO= CUSTO+LUCRO+TRIBUTOS+VENDA (MERCADO INTERNO) 15.750,00 7.159,09 5.000,00 PREÇO= CUSTO+LUCRO + TRIBUTOS 16.230,00 7.377,27 5.152,38 PREÇO= CUSTO+LUCRO - TRIBUTOS PREÇO EXW 12.553,90 5.706,32 3.985,37

€ (B) R$ 2,20/US$ R$3,15/€ MARK UP 2,67. CVT. 0, , , ,57. LUCRO. 0,2. 0, , , ,38. DESPESAS ADMINISTRATIVOS. TRIBUTAÇÃO ICMS. 0,18. 0, , , ,14. PIS COFINS. 0,047. 0, , , ,43. PREÇO = CUSTO+LUCRO+TRIBUTO. 2, , , ,90. DESPESAS INTERNAS. 0, , , ,10. COMISSÃO DE VENDA EXTERIOR. 0, , , ,86. CONTRATO CÂMBIO ,00. 45,45. 31,75. CARTA DE CRÉDITO. CERTIFICAÇÃO ,00. 13,64. 9,52. PREÇO= CUSTO+LUCRO+TRIBUTOS+VENDA (MERCADO INTERNO) , , ,00. PREÇO= CUSTO+LUCRO + TRIBUTOS , , ,38. PREÇO= CUSTO+LUCRO - TRIBUTOS PREÇO EXW , , ,37.")

192

PREÇO = CUSTO+LUCRO - TRIBUTOS

PREÇO EXW 12.467,23 5.666,92 3.957,85 FRETE INTERNO 0,3 376 250,00 113,64 79,37 PRESENÇA DE CARGA 1 150 150,00 68,18 47,62 SDA - DESPACHANTE 970 870,00 395,45 276,19 LIBERAÇÃO B/L 100 100,00 45,45 31,75 ARMAZENAGEM US$0,02 x 300 x 1,75 75,00 34,09 23,81 CAPATAZIA FOB 13.987,23 6.357,83 4.440,39 FRETE EXTERNO 0,1 1.398,00 635,45 443,81 PREÇO CIF 15.385,23 6.993,29 4.884,20

193

CURIOSIDADES

194

Cotação Frete Marítimo – FCL Importação

POL: Shanghai POD: Santos TTaprox: 31 dias Saídas: semanais Free time: 30 dias Frete marítimo: Usd 2.350,00/40´ Cotação Frete Marítimo – LCL Importação POL: Shanghai POD: Santos TTaprox: 33 dias Saídas: semanais Frete marítimo: Usd 2 w/m – min Usd 2,00

195

Cotação Frete Marítimo – FCL Exportação

POL:Rio de Janeiro POD:Yokohama - via Busan TTaprox: 38 dias Saídas: semanais Frete marítimo: Usd 950,00/20´ Cotação Frete Marítimo – LCL Exportação POL: CLIA GRANBEL - Betim POD: Shanghai – direto TTaprox: 36 dias Frete marítimo: Usd 18 w/m – min Usd 18,00 ALL IN (baf inclusos)

")

196

EMBARQUE AÉREO ( - 45kg, +45kg, +100kg...)

Cálculo de peso cubado: Comp x alt x larg (em cm) x quantidade de embalagens ÷ por 6000 Exemplos: 1) 2 caixas de 0,30 x 0,40 x 0,50m cada 30 x 40 x 50 x 2 ÷ 6000 = 20kg Peso bruto real: 30kg 2) 5 caixas de 0,75 x 0,60 x 0,30m cada 75 x 60 x 30 x 5 ÷ 6000 = 112,5kg Peso bruto real: 80 kg

x quantidade de embalagens ÷ por Exemplos: 1) 2 caixas de 0,30 x 0,40 x 0,50m cada. 30 x 40 x 50 x 2 ÷ 6000 = 20kg. Peso bruto real: 30kg. 2) 5 caixas de 0,75 x 0,60 x 0,30m cada. 75 x 60 x 30 x 5 ÷ 6000 = 112,5kg. Peso bruto real: 80 kg.")

197

COTAÇÃO FRETE AÉREO IMPORTAÇÃO

ORIGEM: FRANKFURT – DESTINO: CONFINS PRODUTO: PEÇAS PARA MÁQUINAS Peso: 280,000 Kgs Cubado: 144,000 Kgs Taxável: 280,000 Kgs Carrier: TAP Frequência: 3 x semana Rota: VIA LISBOA Cotação Frete + Taxas na origem: AIR FREIGHT EUR 2,65/Kgs FUEL EUR 1,10/Kgs SECURITY EUR 0,15/Kgs HANDLING/DOC FEE EUR 50,00 INLAND EUR 0,10/Kgs FOB CHARGES EUR 222,00 Total Taxas Origem (estimativa): EUR 1.392,00

: EUR 1.392,00.")

198

COTAÇÃO FRETE AÉREO EXPORTAÇÃO

ORIGEM: CONFINS – DESTINO: MIAMI PRODUTO: MOTOR Peso: 90,000 Kgs Cubado: 120,000 Kgs Taxável: 120,000 Kgs Carrier: AMERICAN AIRLINES Frequência: diarios Rota: DIRETO Cotação Frete + Taxas na origem: AIR FREIGHT USD 3,50/Kgs STORAGE USD 0,05/Kgs mín USD 10,00 AWA USD 50,00 HANDLING USD 75,00 MZC/AMS USD 5,00 Total Taxas Origem (estimativa): USD 560,00

: USD 560,00")

199

EMBARQUE RODOVIÁRIO TIPOS DE CAMINHÕES / CARRETAS:

Tipos: Carga Consolidada (SP) e Carga Fechada

e Carga Fechada.")

200

COTAÇÃO FRETE RODOVIÁRIO IMPORTAÇÃO

ORIGEM: MENDOZA (ARG) DESTINO: BELO HORIZONTE PRODUTO: MOTORES FRETE CARRETA CAVALO TRUCADO BAÚ - US$ 5.550,00 Agregar: - Ad-Valorem: 0,3% sobre o valor da mercadoria - Transit Time: Previsto em 06 dias, exceto trâmites aduaneiros - Modalidade: Liberação em fronteira - Agendamento do Carregamento: Recomenda-se 72:00h úteis de antecedência

DESTINO: BELO HORIZONTE PRODUTO: MOTORES. FRETE CARRETA CAVALO TRUCADO BAÚ - US$ 5.550,00. Agregar: - Ad-Valorem: 0,3% sobre o valor da mercadoria. - Transit Time: Previsto em 06 dias, exceto trâmites aduaneiros. - Modalidade: Liberação em fronteira. - Agendamento do Carregamento: Recomenda-se 72:00h úteis de antecedência.")

201

COTAÇÃO FRETE RODOVIÁRIO EXPORTAÇÃO

ORIGEM: LAGOA SANTA PRODUTO: MÁQUINA DESTINO: ASSUNÇÃO 1 palete de ferro de 1300 x 1300 x 700mm e 1 caixa de madeirite de 630 x 630 x 300mm Peso bruto total: 1077kg LAGOA SANTA / MG / BR hasta ASUNCION / PARAGUAY Flete Rodoviário (Consolidado) US$ 1.480,00 Agregar: 0,3% sobre valor FOB mercadoria Obs.: custo de desembaraço já incluso no valor FCA

US$ 1.480,00. Agregar: 0,3% sobre valor FOB mercadoria. Obs.: custo de desembaraço já incluso no valor FCA.")

202

FUMIGAÇÃO DE EMBALAGENS DE MADEIRA

Trata-se de um tipo de controle de pragas através do tratamento químico realizado com compostos químicos ou formulações pesticidas

203

DESPACHO E DESEMBARAÇO

205

CONTRATOS INTERNACIONAIS

206

EQUIPE MDIC/SECEX/DEAEX EQUIPE SEDE / EXPORTAMINAS

FINALIZAMOS ! MUITO OBRIGADO! EQUIPE IEL/FIEMG/CIN EQUIPE MDIC/SECEX/DEAEX EQUIPE SEDE / EXPORTAMINAS

207

SOLANGE MALHEIROS ALEXANDRE BRITO RENATA PIVOTO DANIEL JUNQUEIRA FÁBIO CASTEJON PAULO CAMPOS

Apresentações semelhantes