Carregar apresentação

A apresentação está carregando. Por favor, espere

1

FORMAÇÃO DE PREÇOS

2

PRECIFICAÇÃO Conceito Tributação Incoterms REGIMES ADUANEIROS PAGAMENTO Modalidades Contratos de Câmbio

3

HABILITAÇÃO DE RADAR – SISCOMEX - NOVOEX

INSTRUÇÃO NORMATIVA RFB NO 1.288, DE 31 DE AGOSTO DE 2012. IMPORTAÇÃO LIMITADA – ATÉ US$ CIF POR SEMESTRE ILIMITADA – ACIMA DE US$ ,00 POR SEMESTRE EXPORTAÇÃO ILIMITADA OBS: PESSOA FÍSICA NÃO PODE IMPORTAR QUANTIDADE QUE REVELE PRÁTICA DE COMÉRCIO

4

SISCOMEX RE – Registro de Exportação

DDE – Declaração de Despacho de Exportação DSE – Declaração Simplificada de Exportação CE – Comprovante de Exportação LSI – Licença Simplificada de Importação (até US$ 3.000,00) DSI – Declaração Simplificada de Importação (até US$ ,00) LI – Licença de Importação DI – Declaração de Importação CI – Comprovante de Importação

DSI – Declaração Simplificada de Importação (até US$ 3.000,00) LI – Licença de Importação. DI – Declaração de Importação. CI – Comprovante de Importação.")

5

DOCUMENTOS PRINCIPAIS NA EXPORTAÇÃO

SISCOMEX RE DDE PRO FORMA NOTA FISCAL BL/ AWB/ CONHECIMENTO CONTRATO DE CÂMBIO INVOICE DOCUMENTOS PRINCIPAIS NA EXPORTAÇÃO PACKING LIST ACC/ACE CARTA DE CRÉDITO CERTIFICAÇÕES, ORIGEM, OUTRAS

6

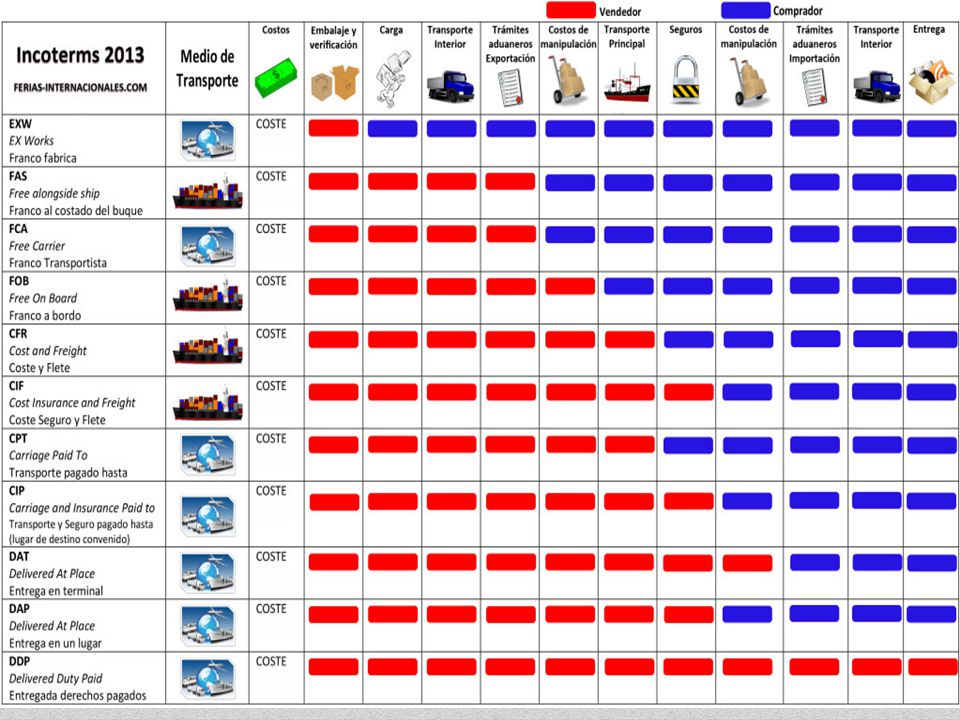

Incoterms

7

TERMOS INTERNACIONAIS DE COMÉRCIO

ORGANIZADOR: Câmara de Comércio Internacional Deveres e responsabilidades de ambos os compradores e vendedores Riscos assumidos pelas partes envolvidas na venda de mercadorias. Define pontos e data de entrega. Não confundir contratação e responsabilidades

8

FORMAÇÃO DE PREÇOS Carga Marítima: EXW / FOB / CIF

Formação de preço, para cada NCM do produto, a 8 dígitos, Descrição detalhada do produto; Preço no mercado interno; modal adotado; Incoterm escolhido; Carga Marítima: EXW / FOB / CIF Carga Aérea: EXW / FCA / CIF Carga Rodoviária: EXW / FCA / CIF PAÍS DE DESTINO DAS EXPORTAÇÕES. Em casos de envio da carga por remessas expressas (DSE - via correios) pode-se utilizar para cálculos de despesas, na planilha, o site: CORREIOS.COM.BR/EXPORTAFACIL

pode-se utilizar para cálculos de despesas, na planilha, o site: CORREIOS.COM.BR/EXPORTAFACIL.")

9

FAS - Ao longo do navio, no costado do navio

FAS - Ao longo do navio, no costado do navio. somente transporte marítimo como o FOB. FCA - Vendedor deve entregar a documentação pertinente e executar os custos de transporte para o local específico de fornecimento de mercadorias. FOB - Livre a bordo. Entrega é feita no porto e no navio designado pelo comprador. Vendedor deve cuida da carga para movê-la dentro do navio e o comprador é responsável pela contratação do frete marítimo

10

CFR - Custo e Frete - o vendedor arca com os custos e riscos das mercadorias para o porto de destino, sem seguro CIF – Custo, Seguro e Frete - o vendedor também tem o custo de seguro de mercadorias, mas quem aciona o seguro é o comprador. CPT - Contrata o frete mas não tem responsabilidade da operação, o comprador que é responsável por custos de transporte e frete das mercadorias. CIP – O vendedor é responsável pelo transporte e seguro das mercadorias a uma porta de destino definida pelo vendedor

11

DAT – Vendedor responsável pela descarga no porto, estação ou terminal previamente estabelecido. Vendedor não é responsável pelas formalidades de importação em qualquer caso, é o comprador que assume esta responsabilidade. DAP – A mercadoria também deve ser entregue no porto de destino, com a única diferença de que o vendedor deve arcar com os custos e os riscos que podem surgir no porto de entrega das ações. DDP – Vendedor arca com os custos de formalidades de exportação, transporte, seguros, e outros procedimentos de importação para entregar sua compra no lugar em que o vendedor tenha designado.

13

PREÇO + DESP COMERCIO EXTERIOR –IMPOSTOS = EXW

EXW + FRETE INTERNO + DESP ADUANEIRAS = FOB/FCA FOB/FCA + FRETE EXTERNO + SEGURO = CIF CIF + IMP IMPORTAÇÃO* + DESPESAS ADUANEIRAS + FRETE DESTINO* = DDP

14

PREÇO= CUSTO+LUCRO - TRIBUTOS PREÇO EXW

% Valor unitário R$ US$ (A) € (B) R$ 2,20/US$ R$3,15/€ MARK UP 2,67 CVT 0,37 1 5.602,50 2.546,59 1.778,57 LUCRO 0,2 0,5355 3.000,00 1.363,64 952,38 DESPESAS ADMINISTRATIVOS TRIBUTAÇÃO ICMS 0,18 0,4819 2.700,00 1.227,27 857,14 PIS COFINS 0,047 0,1245 697,50 317,05 221,43 PREÇO = CUSTO+LUCRO+TRIBUTO 2,6773 15.000,00 6.818,18 4.761,90 DESPESAS INTERNAS 0,05 750 750,00 340,91 238,10 COMISSÃO DE VENDA EXTERIOR 0,03 450 450,00 204,55 142,86 CONTRATO CÂMBIO 100 100,00 45,45 31,75 CARTA DE CRÉDITO CERTIFICAÇÃO 30 30,00 13,64 9,52 PREÇO= CUSTO+LUCRO+TRIBUTOS+VENDA (MERCADO INTERNO) 15.750,00 7.159,09 5.000,00 PREÇO= CUSTO+LUCRO + TRIBUTOS 16.230,00 7.377,27 5.152,38 PREÇO= CUSTO+LUCRO - TRIBUTOS PREÇO EXW 12.553,90 5.706,32 3.985,37

€ (B) R$ 2,20/US$ R$3,15/€ MARK UP 2,67. CVT. 0, , , ,57. LUCRO. 0,2. 0, , , ,38. DESPESAS ADMINISTRATIVOS. TRIBUTAÇÃO ICMS. 0,18. 0, , , ,14. PIS COFINS. 0,047. 0, , , ,43. PREÇO = CUSTO+LUCRO+TRIBUTO. 2, , , ,90. DESPESAS INTERNAS. 0, , , ,10. COMISSÃO DE VENDA EXTERIOR. 0, , , ,86. CONTRATO CÂMBIO ,00. 45,45. 31,75. CARTA DE CRÉDITO. CERTIFICAÇÃO ,00. 13,64. 9,52. PREÇO= CUSTO+LUCRO+TRIBUTOS+VENDA (MERCADO INTERNO) , , ,00. PREÇO= CUSTO+LUCRO + TRIBUTOS , , ,38. PREÇO= CUSTO+LUCRO - TRIBUTOS PREÇO EXW , , ,37.")

15

PREÇO = CUSTO+LUCRO - TRIBUTOS

PREÇO EXW 12.467,23 5.666,92 3.957,85 FRETE INTERNO 0,3 376 250,00 113,64 79,37 PRESENÇA DE CARGA 1 150 150,00 68,18 47,62 SDA - DESPACHANTE 970 870,00 395,45 276,19 LIBERAÇÃO B/L 100 100,00 45,45 31,75 ARMAZENAGEM US$0,02 x 300 x 1,75 75,00 34,09 23,81 CAPATAZIA FOB 13.987,23 6.357,83 4.440,39 FRETE EXTERNO 0,1 1.398,00 635,45 443,81 PREÇO CIF 15.385,23 6.993,29 4.884,20

16

OBS valor % R$ US$ (A) € (B) R$2,3/US$ R$3,05/€ PREÇO = CUSTO+ LUCRO 621055,00 MATERIAIS 294780,00 MONTAGEM 112945,00 LUCROS 124211,00 fixo 88119,00 SIMPLES fat R$ peças

17

OBS valor % R$ US$ (A) € (B)

OBS valor % R$ US$ (A) € (B) R$2,3/US$ R$3,05/€ ICMS 111789,9 48604,3 36652,43 IPI 1 5 PIS COFINS 3,65 22668,51 9855,873 7432,298 OUTROS FIXOS PREÇO = CUSTO+LUCRO+TRIBUTO EMBALAGEM EXT-3 2 PUBLICIDADE, MARKETING-4 COMISSÃO DE VENDA-5 3 5% 31052,75 13501,2 10181,23 PREÇO = CUSTO+LUCRO+TRIBUTO+ VENDA 652107,8 283525,1 213805,8 MERCADO INTERNO PORTA FABRICA

€ (B) R$2,3/US$ R$3,05/€ ICMS , , ,43. IPI PIS COFINS. 3, , , ,298. OUTROS FIXOS. PREÇO = CUSTO+LUCRO+TRIBUTO. EMBALAGEM EXT PUBLICIDADE, MARKETING-4. COMISSÃO DE VENDA % 31052, , ,23. PREÇO = CUSTO+LUCRO+TRIBUTO+ VENDA , , ,8. MERCADO INTERNO PORTA FABRICA.")

18

OBS valor % R$ US$ (A) € (B) R$2,3/US$ R$3,05/€ CORRETAGEM 0,00 ACE/ACC - GIRO- SE FOR O CASO 6 2,50% CARTA CRÉDITO SE FOR O CASO 7 400,00 5,00% CONTRATO CÂMBIO 100,00 20 5,00 2,21 1,64 DESPESAS BANCÁRIAS 50,00 2,50 1,11 0,82 CERTIFICADO DE ORIGEM SE FOR O CASO 8 20,00 0,00% PREÇO EXW = CUSTO+LUCRO- TRIBUTOS - 517649,3 225064,9 169721,1

19

OBS valor % R$ US$ (A) € (B) R$2,3/US$ R$3,05/€ FORM A SE FOR O CASO 9 - 0,00% LIBERAÇÃO B/L 250,00 108,6957 81,96721 PRESENÇA DE CARGA- MARÍTIMA DESPACHANTE 1. 800,00 1800,00 782,6087 590,1639 TAXAS DE ARMAZENAGEM/capatazia - 10 650,00 US$ 0,02 x 25 (peso) x (taxa) 1, % 380,00 165,2174 124,5902 TAXA DE CAPATAZIA- 380,00 0,000 168,00 73,04348 55,08197 FRETE INTERNO 12 3.800,00 5400,00 2347,826 1770,492 PREÇO FOB OU FCA 525897,3 228651 172425,4

x (taxa) 1, % 380, , ,5902. TAXA DE CAPATAZIA- 380,00 0, ,00. 73, , FRETE INTERNO , , , ,492. PREÇO FOB OU FCA , ,4.")

20

OBS valor % R$ US$ (A) € (B) R$2,3/US$ R$3,05/€ FRETE EXTERNO 11 6500,00 2826,087 2131,148 SEGURO EXTERNO N APLICADO 4200,00 1826,087 1377,049 PREÇO CIF 536597,3 233303,2 175933,6 DESEMBARAÇO 550,00 239,1304 103,9698 ARMAZENAGEM 947,00 411,7391 179,017 IIMPORTAÇÃO 23901,00 10391,74 4518,147 FRETE LOCAL 4300,00 1869,565 812,8544 DDP 566295,3 246215,4 181547,5

21

Comissão de exportação

• CONTA GRÁFICA - Do valor faturado pelo exportador, será retido o montante relativo à comissão do agente no exterior, sendo creditado diretamente a este. • A REMETER - o exportador procederá ao faturamento de exportação integralmente, com a respectiva entrada de divisas no Brasil. Posteriormente providenciará a remessa do montante correspondente à remuneração do agente via remessa (contrato de câmbio), para crédito no exterior Comissão de exportação

, para crédito no exterior. Comissão de exportação.")

22

Formação de preço importação

MÉTODOS DE FORMAÇÃO DE PREÇO • Definir o NCM • Definir o Porto de Origem e Destino • Calcular o Valor Aduaneiro* da mercadoria, somado com o valor dos impostos incidentes mais o valor de gastos logísticos na aduana. • Taxa de Câmbio * Valor Aduaneiro = Valor da mercadoria + Frete + Seguro Formação de preço importação

23

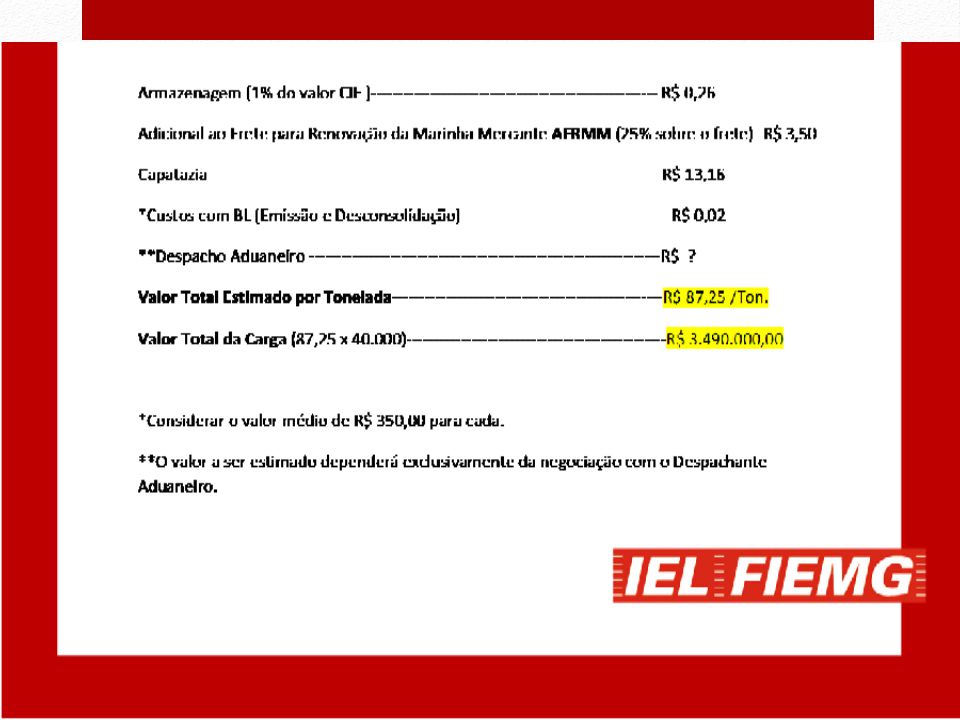

Logística Armazenagem (1% do valor CIF) AFRMM (25% sobre o frete) (Adicional ao Frete para Renovação da Marinha Mercante) Capatazia Custos com BL (Emissão e Desconsolidação) Despachante Aduaneiro

Despachante Aduaneiro.")

24

IMPOSTO DE IMPORTAÇÃO II

• Imposto Sobre Produtos Industrializados IPI • Programa de Integração Social PIS • COFINS (Contribuição para o Financiamento da Seguridade Social) • ICMS (Imposto sobre Circulação de Mercadorias e Prestação de Serviços) – São operações relativas à circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação.

• ICMS (Imposto sobre Circulação de Mercadorias e Prestação de Serviços) – São operações relativas à circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação.")

25

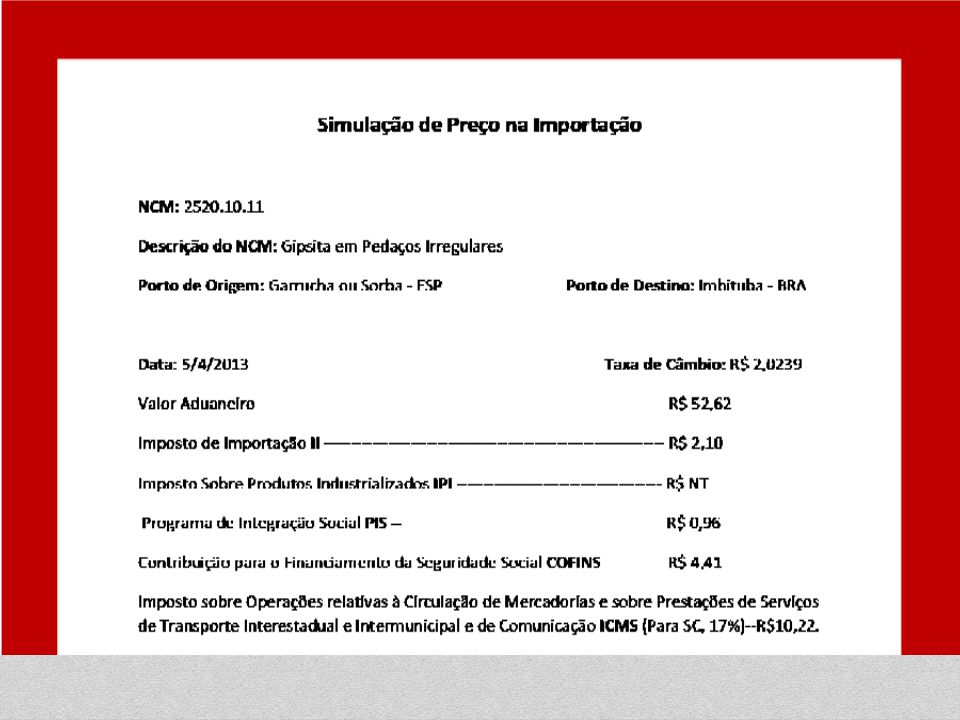

Simulação do Tratamento Tributário e Administrativo das Importações

Código NCM Descrição NCM GIPSITA EM PEDAÇOS IRREGULARES Taxa de Câmbio do Dia 5/4/ R$ 2,0239 Valor Aduaneiro Convertido R$52,62 Alíquota II (%) Tributo II R$ 2,10 Alíquota IPI (%) Tributo IPI R$ 0,00 Alíquota PIS (%) Tributo PIS R$ 0,96 Alíquota COFINS (%) Tributo COFINS R$ 4,41

Tributo II R$ 2,10. Alíquota IPI (%) Tributo IPI R$ 0,00. Alíquota PIS (%) Tributo PIS R$ 0,96. Alíquota COFINS (%) Tributo COFINS R$ 4,41.")

28

INCENTIVOS À EXPORTAÇÃO

MANUTENÇÃO DE CRÉDITOS DO IPI E DO ICMS: O IPI e o ICMS são impostos não cumulativos, isto é, quando um produto passa por várias operações, não se somam os impostos devidos NA OPERAÇÃO SEGUINTE COMPENSA-SE O QUE FOI COBRADO NAS ANTERIORES. CRÉDITO PRESUMIDO DO IPI PARA FINS DE RESSARCIMENTO DO VALOR DO PIS/PASEP E COFINS: Poderá ser transferido para qualquer estabelecimento da empresa para efeito de compensação com o IPI INCENTIVOS À EXPORTAÇÃO

29

INCENTIVOS À IMPORTAÇÃO

REQUERIMENTO PARA EX TARIFÁRIO Redução do imposto de importação e da base de cálculo para todos os demais tributos da cadeia Requerimento de alteração do imposto de importação Escassez no mercado interno / Excesso de importações REQUERIMENTO DE REDUÇÃO DE TARIFAS INCENTIVOS À IMPORTAÇÃO

30

Incentivos à importação MG

DIFERIMENTO DO ICMS Suspensão do pagamento para incorporação no ativo; Suspensão do ICMS em razão de não similaridade em Minas Gerais; Desembaraço em Minas Gerais – estação aduaneira do interior. Incentivos à importação MG

31

REGIMES ADUANEIROS Regimes aduaneiros influenciam os preços

Redução de tributos na importação Melhora nos custos do comércio exterior Redução de tarifas de importação REGIMES ADUANEIROS

32

ART O prazo de suspensão do pagamento das obrigações fiscais pela aplicação dos regimes aduaneiros especiais, na importação, será de até um ano, prorrogável, a juízo da autoridade aduaneira, por período não superior, no total, a cinco anos Casos devidamente justificados, o prazo de que trata este artigo poderá ser prorrogado por período superior a cinco anos REGIMES ADUANEIROS

33

INCENTIVOS QUE AFETAM OS PREÇOS

ART Isenções ou reduções do imposto de importação: partes, peças e componentes, destinados ao reparo, revisão e manutenção de aeronaves e de embarcações Conservação, modernização e conversão de embarcações registradas no registro especial brasileiro INCENTIVOS QUE AFETAM OS PREÇOS

34

ESPECIAIS REGIMES ADUANEIROS Admissão Temporária Drawback

Entreposto Aduaneiro (Porto Seco, CLIA) Exportação Temporária Repetro Trânsito Aduaneiro OS REGIMES ESPECIAIS A SEREM APRESENTADOS OFERECEM A POSSIBILIDADE DE MOVIMENTAR OU ARMAZENAR MERCADORIA ESTRANGEIRA SEM RECOLHER OS TRIBUTOS.Observar o Regulamento Aduaneiro. MODALIDADES DE REGIMES ADUANEIROS ESPECIAIS De acordo com o novo Regulamento Aduneiro (Dec. nº 4543/02) são os seguintes: - Trânsito Aduaneiro (art. 267 a 305); - Admissão Temporária (art. 306 a 323 ); - Admissão Temporária para Utilização Econômica (art. 324 a 331); - Admissão Temporária para Aperfeiçoamento Ativo (art. 332 a 334) - Exportação Temporária (art. 385 a 401); - Exportação Temporária para Aperfeiçoamento Passivo (art. 402 a 410); - Drawback: Suspensão, isenção e restituição (art. 335 a 355); - Entreposto Aduaneiro de importação e de exportação (art. 356 a 371); - Recof - Entreposto Industrial sob Controle Informatizado (art. 372 a 380); - Recom - Regime Ad. Especial de Importação de Insumos (art. 381 a 384 ); - Repetro – Regime aduaneiro especial de exportação e importação de bens destinados às atividades de pesquisa e de lavra das jazidas de petróleo e gás natural (411 a 415); - Repex – Regime aduneiro especial de importação de petróleo bruto e seus derivados (art. 416 a 423); - Reporto - Regime Tributário para incentivo à Modernização e à Ampliação da Estrutura Portuária ( novo regime criado pela MP art. 12); - Loja Franca ou free shop (art. 424 a 427); - Depósito Especial (art. 428 a 435) (antigo DEA e DAD); - DAF - Depósito Afiançado (art. 436 a 440); - DAC - Depósito Alfandegado Certificado (art. 441 a 446); - Depósito Franco (art. 447 a 451).

Exportação Temporária. Repetro. Trânsito Aduaneiro. OS REGIMES ESPECIAIS A SEREM APRESENTADOS OFERECEM A POSSIBILIDADE DE MOVIMENTAR OU ARMAZENAR MERCADORIA ESTRANGEIRA SEM RECOLHER OS TRIBUTOS.Observar o Regulamento Aduaneiro. MODALIDADES DE REGIMES ADUANEIROS ESPECIAIS. De acordo com o novo Regulamento Aduneiro (Dec. nº 4543/02) são os seguintes: - Trânsito Aduaneiro (art. 267 a 305); - Admissão Temporária (art. 306 a 323 ); - Admissão Temporária para Utilização Econômica (art. 324 a 331); - Admissão Temporária para Aperfeiçoamento Ativo (art. 332 a 334) - Exportação Temporária (art. 385 a 401); - Exportação Temporária para Aperfeiçoamento Passivo (art. 402 a 410); - Drawback: Suspensão, isenção e restituição (art. 335 a 355); - Entreposto Aduaneiro de importação e de exportação (art. 356 a 371); - Recof - Entreposto Industrial sob Controle Informatizado (art. 372 a 380); - Recom - Regime Ad. Especial de Importação de Insumos (art. 381 a 384 ); - Repetro – Regime aduaneiro especial de exportação e importação de bens destinados às atividades de pesquisa e de lavra das jazidas de petróleo e gás natural (411 a 415); - Repex – Regime aduneiro especial de importação de petróleo bruto e seus derivados (art. 416 a 423); - Reporto - Regime Tributário para incentivo à Modernização e à Ampliação da Estrutura Portuária ( novo regime criado pela MP art. 12); - Loja Franca ou free shop (art. 424 a 427); - Depósito Especial (art. 428 a 435) (antigo DEA e DAD); - DAF - Depósito Afiançado (art. 436 a 440); - DAC - Depósito Alfandegado Certificado (art. 441 a 446); - Depósito Franco (art. 447 a 451).")

35

ART. 315. O regime especial de trânsito aduaneiro é o que permite o transporte de mercadoria, sob controle aduaneiro, de um ponto a outro do território aduaneiro, com suspensão do pagamento de tributos TRÂNSITO ADUANEIRO

36

ADMISSÃO TEMPORÁRIA ADMISSÃO PARA UTILIZAÇÃO ECONÔMICA

ART. 353. O regime aduaneiro especial de admissão temporária é o que permite a importação de bens que devam permanecer no país durante prazo fixado, com suspensão total do pagamento de tributos, ou com suspensão parcial, no caso de utilização econômica, considera-se utilização econômica o emprego dos bens na prestação de serviços a terceiros ou na produção de outros bens destinados a venda. ADMISSÃO TEMPORÁRIA ADMISSÃO PARA UTILIZAÇÃO ECONÔMICA

37

ADMISSÃO PARA APERFEIÇOAMENTO ATIVO

ART. 380. O regime aduaneiro especial de admissão temporária para aperfeiçoamento ativo é o que permite o ingresso, para permanência temporária no país, com suspensão do pagamento de tributos, de mercadorias estrangeiras ou desnacionalizadas, destinadas a operações de aperfeiçoamento ativo e posterior reexportação. ADMISSÃO PARA APERFEIÇOAMENTO ATIVO

38

SUSPENSÃO - Permite a suspensão do pagamento de impostos de forma combinada ou não com a aquisição no mercado interno, de mercadoria para emprego ou consumo na industrialização de produto a ser exportado. Os impostos que podem ser suspensos são: Imposto de importação (I.I) Imposto sobre produtos industrializados (IPI) Contribuição para o PIS/PASEP (Importação) COFINS (importação) A CONCESSÃO DO REGIME NO SISCOMEX / ATO NORMATIVO DA SECEX DRAW BACK

Imposto sobre produtos industrializados (IPI) Contribuição para o PIS/PASEP (Importação) COFINS (importação) A CONCESSÃO DO REGIME NO SISCOMEX / ATO NORMATIVO DA SECEX DRAW BACK.")

39

ART. 386-A. O tratamento referido no inciso I do caput do ART

ART. 386-A. O tratamento referido no inciso I do caput do ART. 383 aplica-se também à importação, de forma combinada ou não com a aquisição no mercado interno I - de mercadorias para emprego em reparo, criação, cultivo ou atividade extrativista de produto a ser exportado II - por empresas denominadas fabricantes-intermediários, para industrialização de produto intermediário a ser diretamente fornecido a empresas industriais-exportadoras, para emprego ou consumo na industrialização de produto final destinado à exportação DRAWBACK

40

ART. 386-B. importação de matérias-primas, produtos intermediários e componentes destinados à fabricação, no país, de máquinas e equipamentos a serem fornecidos no mercado interno, em decorrência de licitação internacional, pagamento em moeda conversível – financiamento instituição financeira internacional, entidade governamental estrangeira ou, BNDES com recursos captados no exterior ART o prazo de vigência do regime será de um ano, admitida uma única prorrogação, por igual período, importação de mercadorias destinadas à produção de bens de capital de longo ciclo de fabricação, cinco anos DRAWBACK

41

ENTREPOSTO ADUANEIRO IMPORTAÇÃO E EXPORTAÇÃO

ART o regime especial de entreposto aduaneiro na importação é o que permite a armazenagem de mercadoria estrangeira em recinto alfandegado de uso público, suspensão do pagamento dos impostos federais, da contribuição para o PIS/PASEP-importação e da COFINS-IMPORTAÇÃO incidentes na importação ART o regime especial de entreposto aduaneiro na exportação é o que permite a armazenagem de mercadoria destinada a exportação ENTREPOSTO ADUANEIRO IMPORTAÇÃO E EXPORTAÇÃO

42

ART. 420. o regime de entreposto industrial sob controle aduaneiro informatizado - RECOF é o que permite a empresa importar, com ou sem cobertura cambial, e com suspensão do pagamento de tributos, sob controle aduaneiro informatizado, mercadorias que, depois de submetidas a operação de industrialização, sejam destinadas a exportação RECOF

43

EXPORTAÇÃO TEMPORÁRIA, APERFEIÇOAMENTO PASSIVO

ART o regime de exportação temporária para aperfeiçoamento passivo é o que permite a saída, do país, por tempo determinado, de mercadoria nacional ou nacionalizada, para ser submetida a operação de transformação, elaboração, beneficiamento ou montagem, no exterior, e a posterior reimportação, sob a forma do produto resultante, com pagamento dos tributos sobre o valor agregado. O regime de que trata este artigo aplica-se, também, na saída do país de mercadoria nacional ou nacionalizada para ser submetida a processo de conserto, reparo ou restauração. EXPORTAÇÃO TEMPORÁRIA, APERFEIÇOAMENTO PASSIVO

44

ART. 458. O regime aduaneiro especial de exportação e de importação de bens destinados às atividades de pesquisa e de lavra das jazidas de petróleo e de gás natural - repetro, é o que permite, I - exportação, sem que tenha ocorrido sua saída do território aduaneiro e posterior aplicação do regime de admissão temporária, no caso de bens a que se referem- de fabricação nacional, II - exportação, sem que tenha ocorrido sua saída do território aduaneiro, de partes e peças de reposição destinadas aos bens referidos III - importação, sob o regime de drawback, na modalidade de suspensão, de matérias-primas, produtos semi-elaborados ou acabados e de partes ou peças, utilizados na fabricação dos bens referidos mediante a exportação referida nos incisos I ou II. REPETRO

45

Regime poderá ser aplicado às máquinas e aos equipamentos sobressalentes, às ferramentas e aos aparelhos e a outras partes e peças destinados a garantir a operacionalidade Bem procedente do exterior, será aplicado, também, o regime de admissão temporária. Partes e peças de reposição referidas no inciso ii e os bens referidos no serão admitidos no regime de admissão temporária, pelo mesmo prazo concedido aos bens a que se destinem. Regime também se aplica às atividades de pesquisa e lavra

46

ART o regime especial de tributação para a plataforma de exportação de serviços de tecnologia da informação - REPES é o que permite a importação de bens novos destinados ao desenvolvimento, no país, de software e de serviços de tecnologia da informação, para incorporação ao seu ativo imobilizado, com suspensão do pagamento da contribuição para o PIS/PASEP-importação Suspensão do pagamento do imposto sobre produtos industrializados para a importação de bem, sem similar nacional, para ativo imobilizado REPES- IMPORTAÇÃO

47

ART o regime especial de aquisição de bens de capital para empresas exportadoras - RECAP é o que permite a importação de máquinas, aparelhos, instrumentos e equipamentos, novos, para incorporação ao seu ativo imobilizado, com suspensão do pagamento da contribuição para o PIS/PASEP-Importação e da COFINS Prazo de três anos Pessoa Jurídica preponderantemente exportadora, receita bruta decorrente de exportação para o exterior, no ano anterior à adesão ao regime, houver sido igual ou superior a setenta por cento de sua receita bruta total de venda de bens e serviços RECAM-IMPORTAÇÃO

48

ART o regime especial de incentivos para o desenvolvimento da infra-estrutura - REIDI é o que permite a importação de máquinas, aparelhos, instrumentos e equipamentos, novos, e de materiais de construção, quando importados diretamente pelo beneficiário do regime para utilização ou incorporação em obras de infra-estrutura destinadas ao ativo imobilizado, com suspensão da contribuição para o PIS/PASEP-importação e da COFINS-importação A pessoa jurídica que tenha projeto aprovado para implantação de obras de infra-estrutura nos setores de transportes, portos, energia, saneamento básico e irrigação REIDI - IMPORTAÇÃO

49

Art. 480. O regime aduaneiro de depósito especial é o que permite a estocagem de partes, peças, componentes e materiais de reposição ou manutenção, com suspensão do pagamento dos impostos federais, da contribuição para o PIS/PASEP-Importação e da COFINS-Importação, para veículos, máquinas, equipamentos, aparelhos e instrumentos, estrangeiros, nacionalizados ou não, e nacionais em que tenham sido empregados partes, peças e componentes estrangeiros, DEPÓSITO ESPECIAL

50

ART. 493. o regime de depósito alfandegado certificado é o que permite considerar exportada, para todos os efeitos fiscais, creditícios e cambiais, a mercadoria nacional depositada em recinto alfandegado, vendida a pessoa sediada no exterior, mediante contrato de entrega no território nacional e à ordem do adquirente DEPÓSITO ALFANDEGADO

51

INCENTIVOS FISCAIS NA EXPORTAÇÃO – EXPORTAÇÃO FICTA

ART A exportação de produtos nacionais sem que tenha ocorrido sua saída do território aduaneiro após pagamento, entrega, no país, para ser incorporado a plataforma destinada à pesquisa e lavra de jazidas de petróleo e gás natural em construção ou conversão contratada por empresa sediada no exterior utilizado exclusivamente nas atividades de pesquisa ou lavra de jazidas de petróleo e gás natural venda a empresa sediada no exterior com pagamento a prazo no momento da contratação, admitida no regime aduaneiro especial de depósito alfandegado certificado INCENTIVOS FISCAIS NA EXPORTAÇÃO – EXPORTAÇÃO FICTA

52

PAGAMENTOS

53

Se o pagamento antes ou após o embarque das mercadorias(*)

Se os documentos de embarque (invoice, conhecimento de transporte internacional, saque, certificados, etc) transitarão por meio de bancos ou serão remetidos diretamente ao importador; Se um ou mais bancos intervenientes na operação será responsável pelo pagamento da operação, ou se será apenas prestador de serviço.

transitarão por meio de bancos ou serão remetidos diretamente ao importador; Se um ou mais bancos intervenientes na operação será responsável pelo pagamento da operação, ou se será apenas prestador de serviço.")

54

PAGAMENTO ANTECIPADO REMESSA DIRETA DE DOCUMENTOS EXPORTADOR REMETE DOCUMENTOS DIRETAMENTE AO IMPORTADOR , NÃO HÁ INTERVENIÊNCIA DOS BANCOS COBRANÇA DOCUMENTÁRIA- UTILIZAÇÃO DE BANCOS PARA EFETUAR COBRANÇA EM NOME DO EXPORTADOR, DOCUMENTOS ENTREGUES MEDIANTE PAGAMENTO OU ACEITE CARTA DE CRÉDITO

55

Contrato de câmbio Instrumento no qual um vendedor se compromete a entregar certa quantidade de moeda estrangeira, sob determinadas condições (taxas, prazos, etc.), a um comprador, recebendo em contrapartida o equivalente em moeda nacional. Exportação - Importação Financeiro Compra- Financeiro Venda Cotação Contratação Registro/edição Efetivação Liquidação

, a um comprador, recebendo em contrapartida o equivalente em moeda nacional. Exportação - Importação. Financeiro Compra- Financeiro Venda. Cotação. Contratação. Registro/edição. Efetivação. Liquidação.")

56

FINANCIAMENTOS À EXPORTAÇÃO

3 FINANCIAMENTOS À EXPORTAÇÃO PROGER - EXPORTAÇÃO ACC-INDIRETO PRÉ-PAGAMENTO BNDES-EXIM BNDES-EXIM PROEX ACC ACE PRÉ EMBARQUE PÓS EMBARQUE

57

OBRIGADO! consultoriacin@fiemg.com.br 2014

Apresentações semelhantes