Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Curso Internacional “POLÍTICAS ORÇAMENTÁRIAS E GESTÃO PUBLICA POR RESULTADOS” AVALIAÇÃO SOCIAL

Eduardo Aldunate Experto Área de Políticas Presupuestarias y Gestión Pública ILPES/CEPAL

2

AVALIAÇÃO …… De que se trata ?

Estudar e comparar os custos e os benefícios de um projeto ou programa para decidir a conveniência de sua execução.

3

- + Por que avaliar? Queremos obter mais do que gastamos .

Devemos hierarquizar, já que os recursos não são suficientes para todas as necessidades .

4

Para quem avaliamos? Avaliação Privada Avaliação social

Pessoa ou empresa: Avaliação Privada Todos os habitantes do país por igual : Avaliação social

5

Determinação de Benefícios e Custos

Passos a seguir: Identificação: quais? Quantificação: quanto? Valoração: quanto vale?

6

Tipos de avaliação Avaliação Acción Custos Beneficios Identificar Ö

Quantificar Valorizar Custo - eficiência Ö ? X

7

Tipos de custos Investimento Operação Manutenção

8

Custos de investimento

Estudos e desenhos Gastos administrativos Terrenos Construção Permissões, patentes e impostos Supervisão e assessoria Custos financeiros Seguros Equipamento Reposições Capital de trabalho Capacitação Abandono

9

Custos de operação Salários e salários Serviços básicos Aluguéis

Materiais e insumos Combustíveis Permissões Publicidade Custos financeiros Seguros Impostos

10

Custos de manutenção Manutenção maior de equipes Reposições de peças

Reposição equipamento menor Reparações periódicas

11

Tipos de Beneficios Revalorização de bens Redução de riscos

Rendimentos monetários Diminuição de custos Outros: Revalorização de bens Redução de riscos Melhor imagem

12

Fluxo de rendimentos e custos

Ano 1 2 3 4 5 6 7 8 9 10 Investimento -8.000 2.000 Operação -100 -110 -120 Manutenção -1000 -1.000 Rendimentos 1.000 3.000 Fluxo neto 900 890 2.880 1.880 -5.120 4.880 Ordena a informação Facilita detectar erros ou omissões Simplifica os cálculos

13

Valor do dinheiro no tempo

Efeito da inflação: Hoje Em um ano O custo de oportunidade :

14

Indicadores Beneficio - Custo

VAN TIR Outros critérios Razão Beneficio/Custo Período de recuperação do capital VAN do ano 1 Taxa de rentabilidade imediata

15

Valor Atual Líquido (VAN)

Exemplo com taxa de desconto de 10 % Ano Custos Beneficios Neto (1+r) i V.A. 2500 -2500 1 150 1000 850 1.1 773 2 1.21 702 3 300 700 1.33 526 4 1.46 582 5 650 350 1.61 217 VAN = 300

i. V.A VAN = 300.")

16

Taxa Interna de Retorno (TIR)

")

17

Indicadores Custo - Eficiência

Valor atual dos custos VAC VAC / VAB Custo anual equivalente CAE CAE por beneficiário CAE/B

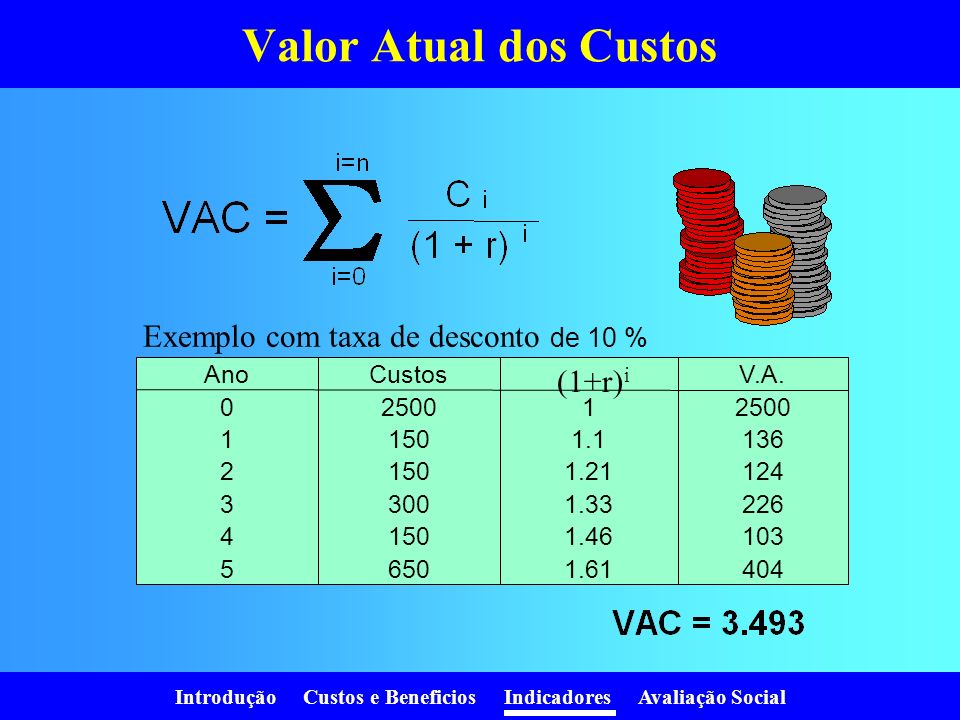

18

Valor Atual dos Custos Exemplo com taxa de desconto de 10 % (1+r)i Ano

2500 1 150 1.1 136 2 1.21 124 3 300 1.33 226 4 1.46 103 5 650 1.61 404

19

VAC / VAB Permite comparar projetos: Pode também calcular-se por:

Com diferente Nº de beneficiários Com diferente vida útil Pode também calcular-se por: Número de atendimentos entregados Unidades do bem produzido Veículo

20

Por quê requeremos a avaliação social?

Os preços mentem! Não refletem o verdadeiro custo para a sociedade Não refletem o benefício para a sociedade Há bens que não têm preço Existem externalidades

21

Os preços mentem! Não refletem os verdadeiros benefícios

e custos para a sociedade. Estão distorcidos devido à existência de: Impostos Subsídios Cotas Monopólios Monopsonios

22

O benefício privado subestima fortemente o benefício social

Os preços não refletem os verdadeiros benefícios e custos para a sociedade Um caso particular… Na situação inicial não há um provedor do serviço (água potável, eletricidade). Com o projeto baixa significativamente o custo e o consumo aumenta muito. Q D Q0 P0 P Q1 P1 A B Beneficio privado: P1*Q1 Beneficio social por libertação de recursos : Area 0-P0-A-Q0 Beneficio social por maior consumo: Area Q0-A-B-Q1 O benefício privado subestima fortemente o benefício social

. Com o projeto baixa significativamente o custo e o consumo aumenta muito. Q. D. Q0. P0. P. Q1. P1. A. B. Beneficio privado: P1*Q1. Beneficio social por libertação de recursos : Area 0-P0-A-Q0. Beneficio social por maior consumo: Area Q0-A-B-Q1. O benefício privado subestima fortemente o benefício social.")

23

Em projetos “pequenos”:

Como valorizamos? Em projetos “pequenos”: Valorizamos a produção do projeto com imposto Valorizamos os recursos utilizados pelo projeto sem impostos. Valorizamos a produção do projeto sem o subsídio. Valorizamos os recursos utilizados pelo projeto com o subsídio. Utilizamos preços sociais quando existem.

24

Preços sociais (Preços Sombra - Preços de Conta) Não qualificada

Taxa de desconto social Valor social do trabalho Não qualificada Semi qualificada Qualificada Preço social da divisa Valor social do tempo

25

Taxa de Desconto Social

Corresponde ao custo de oportunidade dos recursos investidos pelo governo. Estima-se em termos do sacrifício necessário para obter os fundos adicionais necessários para seu financiamento. Estes recursos podem provir de: Um incremento da poupança interna privado. Uma contração do investimento privado ou de empresas públicas. Uma expansão da poupança externa (créditos externos). Interessam-nos as mudanças marginais.

. Interessam-nos as mudanças marginais.")

26

Taxa de Desconto Social

País Tasa Referencias Argentina 12% Resolución N° 110/96 de la Secretaría de Programación Económica* (1996) Bolivia 12,07% Ministerio de Hacienda, Resolución No. 684, 2002 Chile 8% Precios Sociales para la evaluación de los proyectos. SEBI 2006 Colombia Preguntas frecuentes, Nº 15 en el sitio del DNP. México 16.29 a % El Costo de Oportunidad de los Fondos Públicos y la Tasa Social De Descuento, Héctor Cervini Iturre. Perú 14% Anexo SNIP 09: Parámetros de Evaluación La Tasa Social de Descuento, Informe Final (2000) Uruguay Los Parámetros Nacionales de Cuenta en el Uruguay, Presidencia de la República, Oficina de Planeamiento y Presupuesto (1986) España Entre 4,8 y más de 20% Tasas de descuento para la evaluación de inversiones públicas: estimaciones para España, Guadalupe Souto Nieves, (2003) * Esta resolución fue derogada el año 97, pero no hay información más actualizada.

Bolivia. 12,07% Ministerio de Hacienda, Resolución No. 684, Chile. 8% Precios Sociales para la evaluación de los proyectos. SEBI Colombia. Preguntas frecuentes, Nº 15 en el sitio del DNP. México a % El Costo de Oportunidad de los Fondos Públicos y la Tasa Social De Descuento, Héctor Cervini Iturre. Perú. 14% Anexo SNIP 09: Parámetros de Evaluación. La Tasa Social de Descuento, Informe Final (2000) Uruguay. Los Parámetros Nacionales de Cuenta en el Uruguay, Presidencia de la República, Oficina de Planeamiento y Presupuesto (1986) España. Entre 4,8 y más de 20% Tasas de descuento para la evaluación de inversiones públicas: estimaciones para España, Guadalupe Souto Nieves, (2003) * Esta resolución fue derogada el año 97, pero no hay información más actualizada.")

27

Taxa de Desconto Social

“A taxa social de desconto (ou preço social do capita) na economia brasileira foi avaliada por CONTADOR (1997), situando-se entre 15 e 18% ao ano. Mas, em função das condições conjunturais atuais, será tomado neste estudo o seu limite superior, de 18% ” O Princípio dos Usos Múltiplos dos Recursos Hídricos: Uma Análise a partir da Bacia do Rio Formoso no Oeste Baiano. José Carrera-Fernandez, Revista Econômica do Nordeste, Fortaleza, v. 31, n. Especial p , novembro 2000

na economia brasileira foi avaliada por CONTADOR (1997), situando-se entre 15 e 18% ao ano. Mas, em função das condições conjunturais atuais, será tomado neste estudo o seu limite superior, de 18% O Princípio dos Usos Múltiplos dos Recursos Hídricos: Uma Análise a partir da Bacia do Rio Formoso no Oeste Baiano. José Carrera-Fernandez, Revista Econômica do Nordeste, Fortaleza, v. 31, n. Especial p , novembro")

28

Valor social do trabalho

Deve refletir o valor para a economia do conjunto de atividades que deixam de realizar as pessoas que são contratadas pelo projeto. Valoração pode realizar-se desde o ponto de vista de: Valor da produção marginal perdida Preço de oferta dos trabalhadores A pessoa pode ter estado: Empregado em outra atividade Formal Informal Desempregado

29

Razão de preço social do trabalho

País Categoría Razão de preço social do trabalho Referencias Bolivia Calificada Semi calificada No calificada urbana No calificada rural 1,00 0,43 0,23 0,64 Ministerio de Hacienda, Resolución No. 684, 2002 Chile No calificada 0,98 (1) 0,68 (0.94) 0,62 (0.89) Precios Sociales para la evaluación de los proyectos. SEBI 2005 Colombia 0,60 Manual Metodológico General, (2002) Formato EV-12. Perú no calificada Lima Metropolitana Resto costa urbano/rural Sierra urbano/rural Selva urbano/rural 0,86 0,68/0,57 0,60/0,41 0,63/0,49 Anexo SNIP 09: Parámetros de Evaluación, Dirección General de Programación Multianual del Sector Público

0,68 (0.94) 0,62 (0.89) Precios Sociales para la evaluación de los proyectos. SEBI Colombia. 0,60. Manual Metodológico General, (2002) Formato EV-12. Perú. no calificada. Lima Metropolitana. Resto costa urbano/rural. Sierra urbano/rural. Selva urbano/rural. 0,86. 0,68/0,57. 0,60/0,41. 0,63/0,49. Anexo SNIP 09: Parámetros de Evaluación, Dirección General de Programación Multianual del Sector Público.")

30

Razão de preço social do trabalho

“Tomando a Região Centro-Sul como referência, MATA (1973) avaliou que o custo social da mão-de-obra15 não especializada situava-se entre 60 e 70% do custo privado. Para a Região Nordeste, esses percentuais variavam entre 50 e 60%. Revisando as estimativas de MATA (1973), SAVASINI & KUME (1978) estimou que o custo social da mão-de-obra estaria entre 41 e 68% do custo privado. MOTTA (1988) estimou que o custo social da mão-de-obra não especializada seria de 75% em São Paulo, 82% em Goiás e 65% em Pernambuco. Com base nesses estudos e nas atuais taxas de desemprego, considera-se neste trabalho que o preço social do trabalho não especializado corresponde a 60% do salário de mercado, o que implica uma RPS de 0,6, significando que, de cada real pago ao trabalhador não especializado, apenas 60 centavos são considerados custo efetivo para a sociedade.” O Princípio dos Usos Múltiplos dos Recursos Hídricos: Uma Análise a partir da Bacia do Rio Formoso no Oeste Baiano. José Carrera-Fernandez, Revista Econômica do Nordeste, Fortaleza, v. 31, n. Especial p , novembro 2000

avaliou que o custo social da mão-de-obra15 não especializada situava-se entre 60 e 70% do custo privado. Para a Região Nordeste, esses percentuais variavam entre 50 e 60%. Revisando as estimativas de MATA (1973), SAVASINI & KUME (1978) estimou que o custo social da mão-de-obra estaria entre 41 e 68% do custo privado. MOTTA (1988) estimou que o custo social da mão-de-obra não especializada seria de 75% em São Paulo, 82% em Goiás e 65% em Pernambuco. Com base nesses estudos e nas atuais taxas de desemprego, considera-se neste trabalho que o preço social do trabalho não especializado corresponde a 60% do salário de mercado, o que implica uma RPS de 0,6, significando que, de cada real pago ao trabalhador não especializado, apenas 60 centavos são considerados custo efetivo para a sociedade. O Princípio dos Usos Múltiplos dos Recursos Hídricos: Uma Análise a partir da Bacia do Rio Formoso no Oeste Baiano. José Carrera-Fernandez, Revista Econômica do Nordeste, Fortaleza, v. 31, n. Especial p , novembro")

31

Taxa social de câmbio O projeto consome e produz bens e serviços.

Estes podem ser: Transables (produtos exportáveis, insumos importáveis) Não transables Produtos exportados geram divisas Produtos que substituem importações liberam divisas Insumos importados demandam divisas. Se há subsídios ou tributos às importações ou às exportações, o valor privado da divisa será diferente do social.

Não transables. Produtos exportados geram divisas. Produtos que substituem importações liberam divisas. Insumos importados demandam divisas. Se há subsídios ou tributos às importações ou às exportações, o valor privado da divisa será diferente do social.")

32

Taxa social de câmbio Taxa social de câmbio Razão de preço social =

Taxa privado de câmbio País Razão de preço social Referencia Bolivia 1,19 Ministerio de Hacienda, Resolución No. 684, 2002 Chile 1,01 Precios Sociales para la evaluación de los proyectos SEBI 2005 Perú 1,08 Anexo SNIP 09: Parámetros de Evaluación El Precio Sombra de la Divisa, Informe final (2000) Uruguay 1,31 Actualización de precios de cuenta para el Uruguay, Roberto Fernández Gaeta, 1995.

Uruguay. 1,31. Actualización de precios de cuenta para el Uruguay, Roberto Fernández Gaeta,")

33

Taxa social de câmbio “BACHA (1972) estimou que a taxa social de câmbio brasileira situava-se 16% acima da taxa oficial. KNIGHT (1976) mensurou a taxa social de câmbio e concluiu que esta estaria entre 20 e 25% acima da taxa oficial14 . CONTADOR (1997) estimou a taxa social de câmbio e encontrou que esta taxa estaria 29% acima da taxa de câmbio oficial. Tomando por base esta última estimativa, adotou-se para efeito deste estudo uma taxa social de câmbio 30% superior à taxa oficial, de modo que a RPS (razão de preço social) da taxa de câmbio é de 1,3.” O Princípio dos Usos Múltiplos dos Recursos Hídricos: Uma Análise a partir da Bacia do Rio Formoso no Oeste Baiano. José Carrera-Fernandez, Revista Econômica do Nordeste, Fortaleza, v. 31, n. Especial p , novembro 2000

estimou que a taxa social de câmbio brasileira situava-se 16% acima da taxa oficial. KNIGHT (1976) mensurou a taxa social de câmbio e concluiu que esta estaria entre 20 e 25% acima da taxa oficial14 . CONTADOR (1997) estimou a taxa social de câmbio e encontrou que esta taxa estaria 29% acima da taxa de câmbio oficial. Tomando por base esta última estimativa, adotou-se para efeito deste estudo uma taxa social de câmbio 30% superior à taxa oficial, de modo que a RPS (razão de preço social) da taxa de câmbio é de 1,3. O Princípio dos Usos Múltiplos dos Recursos Hídricos: Uma Análise a partir da Bacia do Rio Formoso no Oeste Baiano. José Carrera-Fernandez, Revista Econômica do Nordeste, Fortaleza, v. 31, n. Especial p , novembro")

34

Valor social do tempo Corresponde ao custo de oportunidade do tempo dos envolvidos. É particular para cada pessoa e instante. É diferente para trabalho e lazer.

35

Valor social do tempo Perú

Propósito Tipo Valor (S/hora) General Trabalho área urbana Trabalho área rural Não de trabalho 4,96 3,32 0,3 do anterior para adultos e 0,15 para meninos Usuários de transporte Aéreo nacional Interurbano auto Interurbano transporte público Urbano auto Urbano transporte público 4,25 3,21 1,67 2,8 1,08 Fonte: Anexo SNIP 09: Parámetros de Evaluación, Dirección General de Programación Multianual del Sector Público, Perú.

General. Trabalho área urbana. Trabalho área rural. Não de trabalho. 4,96. 3,32. 0,3 do anterior para adultos e 0,15 para meninos. Usuários de transporte. Aéreo nacional. Interurbano auto. Interurbano transporte público. Urbano auto. Urbano transporte público. 4,25. 3,21. 1,67. 2,8. 1,08. Fonte: Anexo SNIP 09: Parámetros de Evaluación, Dirección General de Programación Multianual del Sector Público, Perú.")

36

Valor social do tempo Chile

Propósito Tipo Valor en (US$/hora/passageiro) y en (US$/hora/veículo) Usuários de transporte urbano Todo veículo 1,24 Usuários de transporte interurbano Automóveis Caminhonetes Caminhões de dois eixos Caminhões a mais de dois eixos Ônibus 13,04 15,40 5,31 49,97 Fonte: Precios Sociales para la evaluación de los proyectos, Mideplan, 2005

y en (US$/hora/veículo) Usuários de transporte urbano. Todo veículo. 1,24. Usuários de transporte interurbano. Automóveis. Caminhonetes. Caminhões de dois eixos. Caminhões a mais de dois eixos. Ônibus. 13,04. 15,40. 5,31. 49,97. Fonte: Precios Sociales para la evaluación de los proyectos, Mideplan,")

37

Portanto não conhecemos o preço

Não há mercado do bem Portanto não conhecemos o preço Avaliamos com critério de Mínimo custo Custo - eficiência Estimamos um preço utilizando: Preços hedónicos Valoração contingente

38

ODA AL AIRE Pablo Neruda (fragmentos)

Andando en un camino encontré al aire, lo salude y le dije con respeto: "Me alegro de que por una vez dejes tu transparencia, así hablaremos" ..… Yo le besé su capa de rey del cielo, me envolví en su bandera de seda celestial y le dije: monarca o camarada, hilo, corola o ave, no sé quién eres, pero una cosa te pido, no te vendas. El agua se vendió y de las cañerías en el desierto he visto terminarse las gotas y el mundo pobre, el pueblo caminar con su sed tambaleando en la arena. No, aire, no te vendas, que no te canalicen, que no te entuben, que no te encajen ni te compriman, que no te hagan tabletas, que no te metan en una botella, cuidado! Oda al Aire, Pablo Neruda

39

Referencia: Manual de Valoración Contingente, Pere Riera, 1994.

Preços Hedônicos Queremos obter o preço de um bem não transacionado. O preço de um bem depende de seus atributos. Observamos o mercado de um bem que contém informação sobre o atributo (bem) que nos interessa. Estima-se o preço implícito de cada atributo do bem (seu preço hedónico) Pi = e jj*Xj ln(Pi) = jj*Xj Referencia: Manual de Valoración Contingente, Pere Riera, 1994.

que nos interessa. Estima-se o preço implícito de cada atributo do bem (seu preço hedónico) Pi = e. jj*Xj. ln(Pi) = jj*Xj. Referencia: Manual de Valoración Contingente, Pere Riera,")

40

Valoração Contingente

Se utiliza um questionario para simular un mercado inexistente Se enfrenta ao entrevistado a um possível impacto Se pergunta ao entrevistado por um pagamento ou uma compensação por dito impacto: Pagamento por obter um impacto positivo Pagamento por evitar um impacto negativo Compensação por renunciar a um impacto positivo Compensação por aceitar um impacto negativo

41

Existem importantes efeitos indiretos

Sobre o meio ambiente Sobre outros usuários Em mercados relacionados

42

Referências “Elementos de matemática financeira e análise de projetos de investimento” Adriano J. B. V. Azevedo-Filho “Valoração Econômica do Meio Ambiente: Aplicação da Técnica da Avaliação Contingente na Bacia do Guarapiranga”. Fernanda Gabriela Borger. “Avaliação Econômica dos Impactos Causados pela Poluição Atmosférica na Saúde Humana: Um Estudo de Caso para São Paulo.” Ramon Arigoni Ortiz, Sandro de Freitas Ferreira e Ronaldo Serôa da Mota. “Metodologia de Avaliação de Programas Sociais”.

43

Referências “Reflections on Social Project Evaluation”, Harberger, A.

"Economic Project Evaluation, Part 1: Some Lessons for the 1990s“, Harberger, A. Metodología de evaluación socioeconómica de inversiones nacionales y extranjeras; Ferra, Coloma y Botteon, Claudia. Errores más frecuentes en la evaluación de políticas y proyectos, Joan Pasqual Rocabert y Guadalupe Souto Nieves.

Apresentações semelhantes

Considere as seguintes informações para uma economia hipotética aberta e COM governo, em unidades monetárias: exportações de bens.>")

e Entradas (Receitas) do Projeto.>")

>")