Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Orçamento Público e Mecanismos de Participação

Módulo 2: O Processo Orçamentário e a LDO Munique Barros

2

Secretaria de Orçamento Federal

À Secretaria de Orçamento Federal compete: I - coordenar, consolidar e supervisionar a elaboração da lei de diretrizes orçamentárias e da proposta orçamentária da União, compreendendo os orçamentos fiscal e da seguridade social; II - estabelecer as normas necessárias à elaboração e à implementação dos orçamentos federais sob sua responsabilidade; III - proceder, sem prejuízo da competência atribuída a outros órgãos, ao acompanhamento da execução orçamentária; (Decreto de 21/01/2014) Missão "Racionalizar o processo de alocação de recursos, zelando pelo equilíbrio das contas públicas, com foco em resultados para a Sociedade."

Missão. Racionalizar o processo de alocação de recursos, zelando pelo equilíbrio das contas públicas, com foco em resultados para a Sociedade.")

3

Projetos SOF Escola Virtual SOF

Síntese da Proposta Orçamentária Sofinha

4

3. Orçamento na Constituição de 1988

Sumário 1. Conceitos Básicos 2. Histórico 3. Orçamento na Constituição de 1988 4. LDO

5

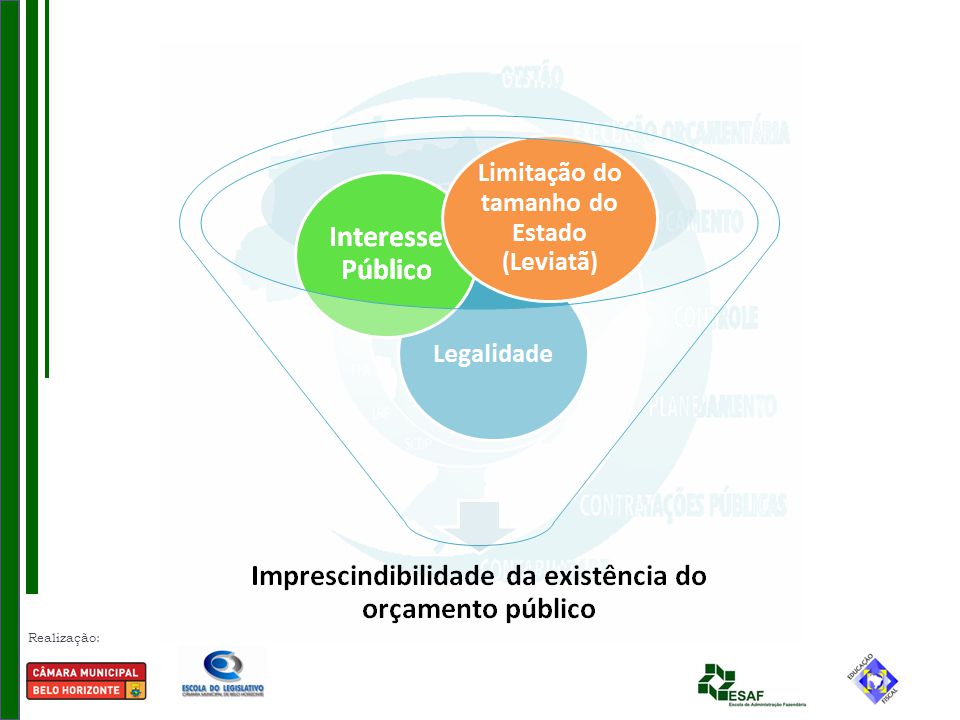

A importância do Orçamento Público:

Secretaria para Assuntos Fiscais A importância do Orçamento Público: 5 5

6

1. Conceitos Básicos

7

Orçamento É uma peça de planejamento por meio da qual o governo estima as receitas que irá arrecadar e fixa as despesas que serão realizadas durante o exercício para viabilizar as ações do governo. Processo de planejamento contínuo e dinâmico utilizado pelo Estado, para demonstrar seus planos e programas de trabalho por determinado período de tempo.

8

Orçamento Público, instrumento capaz de:

Orientar as decisões. Alcançar os objetivos pretendidos. Materializar ações pensadas e programadas. Fixar período determinado (anual ou plurianual). Identificar previamente os recursos disponíveis e mobilizáveis. Priorizar ações em função das políticas públicas de governo. Por isso, o orçamento tem-se constituído no mais importante instrumento de gestão dos recursos públicos. . 8

. Identificar previamente os recursos disponíveis e mobilizáveis. Priorizar ações em função das políticas públicas de governo. Por isso, o orçamento tem-se constituído no mais importante instrumento de gestão dos recursos públicos")

9

ORÇAMENTO Documento que prevê as quantias de moeda que, num período determinado, devem entrar e sair dos cofres públicos, com especificação de suas principais fontes de financiamento e das categorias de despesa mais relevantes. Usualmente formalizado através de Lei, proposta pelo Poder Executivo e apreciada pelo Poder Legislativo na forma definida da Constituição. Instrumento de caráter múltiplo: político (realização da política pública), econômico (recursos versus necessidades), programático (planejamento), gerencial (de administração e controle) e financeiro (expressão do recursos) 9

, econômico (recursos versus necessidades), programático (planejamento), gerencial (de administração e controle) e. financeiro (expressão do recursos) 9.")

10

2.Histórico

12

12

13

Princípios Orçamentários

Clássicos Anualidade: O orçamento deve ter vigência limitada a um exercício financeiro. Conforme a legislação brasileira, o exercício financeiro precisa coincidir com o ano civil. A Lei de Responsabilidade Fiscal - LRF vem reforçar este princípio ao estabelecer que as obrigações assumidas no exercício sejam compatíveis com os recursos financeiros obtidos no mesmo exercício. (Art. 165, inciso III, CF e arts. 2º e 34 da Lei 4.320/1964) Equilíbrio: Os valores autorizados para a realização das despesas no exercício deverão ser compatíveis com os valores previstos para a arrecadação das receitas. (Art. 167, inciso III, CF e Art 1º, § 1º da LC 101/2000) Legalidade: A elaboração do orçamento deve observar as limitações legais em relação aos gastos e às receitas e, em especial, ao que se segue quanto às vedações impostas pela Constituição. (Art. 165 CF e art. 167, inciso IV, CF).

Equilíbrio: Os valores autorizados para a realização das despesas no exercício deverão ser compatíveis com os valores previstos para a arrecadação das receitas. (Art. 167, inciso III, CF e Art 1º, § 1º da LC 101/2000) Legalidade: A elaboração do orçamento deve observar as limitações legais em relação aos gastos e às receitas e, em especial, ao que se segue quanto às vedações impostas pela Constituição. (Art. 165 CF e art. 167, inciso IV, CF).")

14

3. Orçamento na Constituição de 1988

15

Poder executivo: apresentação das leis orçamentárias

Constituição Federal 1988 Alterou o modelo de elaboração orçamentária nas três esferas do governo Instrumentos orçamentários integrados entre si, com o objetivo de criar um processo de planejamento orçamentário de médio e curto prazo: PPA, LDO, LOA Poder executivo: apresentação das leis orçamentárias Poder legislativo: discussão e votação (emendas)

")

16

PPA Art. 165 § 1º - “A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada”. O PPA é o instrumento que dá suporte às LDOs e às LOAs subsequentes, que especificam onde e como os recursos do Governo são aplicados a cada ano.

17

LDO Art. 165, § 2º “A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento”. LDO: instrumento inovador ampliar a transparência do processo de elaboração do orçamento e antecipar ao Legislativo a condução das finanças públicas Papel intermediário entre o plano (PPA) e o orçamento (LOA), adequando as estratégias traçadas no início de um governo às reais possibilidades que vão se apresentando ao longo dos anos de implementação do PPA. O PPA estabelece diretrizes, objetivos e metas para 4 anos. A LDO vai então priorizando a cada ano as ações do PPA que serão realizadas de acordo com a situação econômica, ou seja, com os recursos disponíveis.

e o orçamento (LOA), adequando as estratégias traçadas no início de um governo às reais possibilidades que vão se apresentando ao longo dos anos de implementação do PPA. O PPA estabelece diretrizes, objetivos e metas para 4 anos. A LDO vai então priorizando a cada ano as ações do PPA que serão realizadas de acordo com a situação econômica, ou seja, com os recursos disponíveis.")

18

LOA A Lei Orçamentária Anual (LOA) estima as receitas que o governo espera arrecadar durante o ano e fixa os gastos a serem realizados com tais recursos, para execução dos programas e ações governamentais. Art 165, §5º LOA compreende: orçamento fiscal; orçamento da seguridade social; orçamento de investimentos das empresas estatais. Princípio da unidade orçamentária: todas as receitas e despesas contidas numa só lei orçamentária (coexistência de peças orçamentárias que são consolidadas) Orçamento Fiscal: É o principal dos três orçamentos por sua abrangência e dimensão. Refere-se aos três poderes (Executivo, Legislativo e Judiciário quando houver), seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público; • Orçamento da Seguridade Social: abrange todas as entidades e órgãos a ela vinculados (saúde, previdência social e assistência social) da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público. Trata-se de um orçamento de áreas funcionais, que cobre todas as despesas classificadas como de seguridade social e não apenas as entidades e órgãos da seguridade social. O § 2º do art. 195 da CF estabelece que a proposta de Orçamento da Seguridade Social será elaborada de forma integrada pelos órgãos responsáveis pela saúde, previdência social e assistência social, assegurada a cada área a gestão de seus recursos. • Orçamento de Investimento: orçamento das empresas em que o Município, direta ou indiretamente, detenha a maioria do capital social com direito a voto. Abrange apenas os investimentos das empresas estatais.

estima as receitas que o governo espera arrecadar durante o ano e fixa os gastos a serem realizados com tais recursos, para execução dos programas e ações governamentais. Art 165, §5º. LOA compreende: orçamento fiscal; orçamento da seguridade social; orçamento de investimentos das empresas estatais. Princípio da unidade orçamentária: todas as receitas e despesas contidas numa só lei orçamentária (coexistência de peças orçamentárias que são consolidadas) Orçamento Fiscal: É o principal dos três orçamentos por sua abrangência e dimensão. Refere-se. aos três poderes (Executivo, Legislativo e Judiciário quando houver), seus fundos, órgãos e. entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo. Poder Público; • Orçamento da Seguridade Social: abrange todas as entidades e órgãos a ela vinculados. (saúde, previdência social e assistência social) da administração direta ou indireta, bem como. os fundos e fundações instituídos e mantidos pelo Poder Público. Trata-se de um orçamento de. áreas funcionais, que cobre todas as despesas classificadas como de seguridade social e não. apenas as entidades e órgãos da seguridade social. O § 2º do art. 195 da CF estabelece que a proposta de Orçamento da Seguridade Social será. elaborada de forma integrada pelos órgãos responsáveis pela saúde, previdência social e. assistência social, assegurada a cada área a gestão de seus recursos. • Orçamento de Investimento: orçamento das empresas em que o Município, direta ou. indiretamente, detenha a maioria do capital social com direito a voto. Abrange apenas os. investimentos das empresas estatais.")

20

após elaborar e consolidar os projetos de leis orçamentárias (PPA, LDO e LOA – cada uma no seu devido prazo), o Prefeito encaminha esses projetos à Câmara de Vereadores para aprovação. Uma vez aprovada, a lei é executada e ao mesmo tempo controlada e avaliada

, o Prefeito encaminha esses projetos à Câmara de Vereadores para aprovação. Uma vez aprovada, a lei é executada. e ao mesmo tempo controlada e avaliada.")

21

4. LDO

22

LDO Compatibilizar a LOA com as diretrizes, os objetivos e as metas da administração pública estabelecidos no PPA.

23

Papel do Poder Legislativo: Antes: autorizar gastos fixados.

Com a LDO, Legislativo tem participação concreta na condução das finanças públicas, interferindo no processo decisório que resulta na elaboração da LOA. Parlamentares aprovam as normas para elaboração da LOA, permitindo ou não atos que afetem diretamente o orçamento anual. Os parlamentares tomam nota de forma antecipada de atos que geram impacto nas receitas e despesas descritas na LOA, ou seja, a LDO antecipa a condução das finanças públicas e promove uma discussão mais ampla sobre o orçamento público. Segundo Giacomoni (2007), uma lei de diretrizes aprovada previamente composta de definições sobre prioridades e metas, investimentos, metas fiscais, mudanças na legislação sobre tributos e políticas de fomento a cargo de bancos oficiais, possibilita a compreensão partilhada entre os Poderes Executivo e Legislativo sobre os vários aspectos da economia e da administração do setor público, facilitando a elaboração da proposta orçamentária anual e sua discussão e aprovação no âmbito Legislativo. Desta forma, com a LDO, o papel dos vereadores no ciclo orçamentário foi ampliado, indo além da mera estimativa de receitas e autorização de despesas. Eles passam a participar da condução das finanças públicas, na medida em que orientam a elaboração da proposta orçamentária. Compreensão partilhada Executivo/Legislativo da economia e da administração pública

, uma lei de diretrizes aprovada previamente composta de. definições sobre prioridades e metas, investimentos, metas fiscais, mudanças na legislação sobre. tributos e políticas de fomento a cargo de bancos oficiais, possibilita a compreensão partilhada entre. os Poderes Executivo e Legislativo sobre os vários aspectos da economia e da administração do. setor público, facilitando a elaboração da proposta orçamentária anual e sua discussão e aprovação. no âmbito Legislativo. Desta forma, com a LDO, o papel dos vereadores no ciclo orçamentário foi ampliado, indo além da mera estimativa de receitas e autorização de despesas. Eles passam a participar da. condução das finanças públicas, na medida em que orientam a elaboração da proposta orçamentária. Compreensão partilhada Executivo/Legislativo da economia e da administração pública.")

24

Matéria Orçamentária: União estabelece normas gerais

LDO Prazos e vigência Matéria Orçamentária: União estabelece normas gerais Municípios podem estabelecer prazos para leis orçamentárias LDO: deve cumprir sua principal finalidade: orientar a elaboração da LOA

25

LDO vigência

26

LDO PRIORIDADES E METAS Priorizar gastos do governo (recursos x demandas) - LDO estabelece, ano a ano, as prioridades do governo tendo como balizador as disponibilidades financeiras, ou seja, define as metas que terão precedência na alocação de recursos na LOA e na sua execução - As ações priorizadas pela LDO devem contribuir para o alcance dos objetivos definidos no PPA do Município Devem-se destacar aquelas ações cujo governo considere essenciais para o desenvolvimento do Município

27

LDO - ORIENTAÇÕES PARA ELABORAÇÃO DA LOA

Estabelecer regras que deverão ser seguidas durante as etapas do processo de elaboração do orçamento anual. Ex: estabelecer definições e classificações necessárias à organização dos orçamentos LDO é definir as regras para que a elaboração e a execução da LOA garantam o equilíbrio entre receitas e despesas, evidenciando as providências que deverão ser adotadas quando houver redução da receita ou aumento da despesa em desacordo com os montantes previstos.

28

LDO - ORIENTAÇÕES PARA ELABORAÇÃO DA LOA

Regras para execução orçamentária princípio do equilíbrio (limitação de empenho) Providências que deverão ser adotadas quando houver redução da receita ou aumento da despesa em desacordo com os montantes previstos. Fatores alheios à vontade da Administração Pública podem influenciar o montante dos recursos arrecadados ou dispendidos. Assim, caso a receita arrecadada seja inferior à prevista na LOA, torna-se necessário limitar as despesas, adaptando-as a nova realidade financeira, a fim de manter as contas públicas em equilíbrio. Isso porque, embora se elabore um orçamento equilibrado, durante a execução orçamentária fatores alheios à vontade da Administração Pública podem influenciar o montante dos recursos arrecadados ou dispendidos, como por exemplo, uma crise internacional que reduz as perspectivas de crescimento da economia e consequentemente a arrecadação das receitas. Podemos também imaginar uma situação de catástrofe natural, que é inesperada e, portanto, gera gastos não fixados inicialmente. Assim, caso a receita arrecadada seja inferior à prevista na LOA, torna-se necessário limitar as despesas, adaptando-as a nova realidade financeira, a fim de manter as contas públicas em equilíbrio.

Providências que deverão ser adotadas quando houver redução da receita ou aumento da despesa em desacordo com os montantes previstos. Fatores alheios à vontade da Administração Pública podem influenciar o montante dos recursos arrecadados ou dispendidos. Assim, caso a receita arrecadada seja inferior à prevista na LOA, torna-se necessário limitar as despesas, adaptando-as a nova realidade financeira, a fim de manter as contas públicas em equilíbrio. Isso porque, embora se elabore um orçamento equilibrado, durante a execução orçamentária fatores alheios à vontade da Administração Pública podem influenciar o montante dos recursos arrecadados ou dispendidos, como por exemplo, uma crise internacional que reduz as perspectivas de crescimento da economia e consequentemente a arrecadação das receitas. Podemos também. imaginar uma situação de catástrofe natural, que é inesperada e, portanto, gera gastos não fixados inicialmente. Assim, caso a receita arrecadada seja inferior à prevista na LOA, torna-se necessário limitar. as despesas, adaptando-as a nova realidade financeira, a fim de manter as contas públicas em. equilíbrio.")

29

Fatores alheios influenciam montante arrecadado ou dispendido

LDO LRF equilíbrio entre receitas e despesas (intertemporal) LDO define as regras para que a elaboração e a execução da LOA garantam o equilíbrio entre receitas e despesas, evidenciando as providências que deverão ser adotadas quando houver redução da receita ou aumento da despesa em desacordo com os montantes previstos. Execução orçamento Elaboração orçamento LIMITAÇÃO DE DESPESA Fatores alheios influenciam montante arrecadado ou dispendido

LDO define as regras para que a elaboração e a execução da LOA garantam o equilíbrio entre receitas e despesas, evidenciando as providências que deverão ser adotadas quando houver redução da receita ou aumento da despesa em desacordo com os montantes. previstos. Execução orçamento. Elaboração orçamento. LIMITAÇÃO DE DESPESA. Fatores alheios influenciam montante arrecadado ou dispendido.")

30

LDO LRF Art. 4o A LDO … I - disporá também sobre: a) equilíbrio entre receitas e despesas; b) critérios e forma de limitação de empenho, empenho é o ato que oficialmente reserva um determinado montante de uma dotação orçamentária para fazer frente ao pagamento de uma despesa. Sendo assim, quando o governo limita o empenho está restringindo a despesa, pois o empenho é o primeiro passo para realização da despesa. Limitação de empenho: adaptar-se a nova realidade financeira, a fim de manter as contas públicas em equilíbrio.

critérios e forma de limitação de empenho, empenho é o ato que oficialmente reserva um determinado montante de uma dotação orçamentária para fazer frente ao pagamento de uma despesa. Sendo assim, quando o governo limita o empenho está restringindo a despesa, pois o empenho é o primeiro passo para realização da despesa. Limitação de empenho: adaptar-se a nova realidade financeira, a fim de manter as contas públicas em equilíbrio.")

31

LDO Conteúdo da lei: LRF

• Estabelecer metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente; • Orientar a elaboração da LOA; • Dispor sobre as alterações na legislação tributária; • Estabelecer a política de aplicação das agências financeiras oficiais de fomento; • Autorizar a concessão de qualquer vantagem ou aumento de remuneração, a criação de cargos, empregos e funções ou alteração de estrutura de carreiras, bem como a admissão ou contratação de pessoal, a qualquer título, pelos órgãos e entidades da administração direta ou indireta, inclusive fundações instituídas e mantidas pelo poder público, ressalvadas as empresas públicas e sociedades de economia mista; • Parâmetros para iniciativa de lei de fixação das remunerações no âmbito do Poder Legislativo; • Limites para elaboração das propostas orçamentárias do Poder Judiciário.

32

Anexos (exigidos pela LRF)

LDO Anexos (exigidos pela LRF) Anexo de Metas Fiscais: metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes. Anexo de Riscos Fiscais: são avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem. Objetivo: garantir a solvência do Município controle do seu endividamento e outros demonstrativos fiscais visando ao equilíbrio entre receitas e despesas e a transparência na gestão fiscal

Anexo de Metas Fiscais: metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes. Anexo de Riscos Fiscais: são avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem. Objetivo: garantir a solvência do Município. controle do seu endividamento e outros demonstrativos fiscais visando ao equilíbrio entre receitas e despesas e a transparência na gestão fiscal.")

33

Obrigada!

Apresentações semelhantes