Carregar apresentação

A apresentação está carregando. Por favor, espere

1

GLOBALIZAÇÃO – EVASÃO (dois lados de uma mesma moeda) Instituto Justiça Fiscal – IJF Dão Real Pereira dos Santos

Instituto Justiça Fiscal – IJF Dão Real Pereira dos Santos")

2

INSTITUTO JUSTIÇA FISCAL Associação civil, sem fins lucrativos, que tem como objetivo o aperfeiçoamento do sistema fiscal, com vistas a transformá-lo em instrumento para a redução das desigualdades. Sistema Fiscal: Sistema tributário nacional e estrutura dos gastos públicos Justiça Fiscal: Tributar segundo a capacidade contributiva (progressividade) e gastar de forma justa (mais com quem tem menos) www.ijf.org.br secretaria@ijf.org.br

e gastar de forma justa (mais com quem tem menos)")

3

ADUANA - No meio do caminho No meio do caminho tinha uma pedra tinha uma pedra no meio do caminho tinha uma pedra no meio do caminho tinha uma pedra. (Carlos Drummond de Andrade)

.")

4

O CONTROLE DO COMÉRCIO INTERNACIONAL REFLEXOS SOBRE A TRIBUTAÇÃO E A ECONOMIA NACIONAL DIFICULTAR O CONTROLE PARA FACILITAR COMÉRCIO INTERNACIONAL QUEM GANHA COM ISSO?

5

VOLUMES DE COMÉRCIO INTERNACIONAL Em 2011 a corrente de comércio internacional do Brasil alcançou US$ 482.3 bilhões. Exportações = US$ 256.0 bilhões; Importações = US$ 226.2 bilhões. PIB: R$ 4,4 trilhões Corrente de comércio internacional:cerca de 25% do PIB

6

VOLUMES DE COMÉRCIO INTERNACIONAL

7

The large enterprise represents 25% of the total enterprises

8

GLOBALIZAÇÃO PARTICIPAÇÃO BRASILEIRA NO COMÉRCIO INTERNACIONAL CADEIA GLOBAL DE VALOR MECANISMOS DE EVASÃO DESIGUALDADE PARAÍSOS FISCAIS FLUXOS FINANCEIROS REGRESSIVIDADE DO SISTEMA TRIBUTÁRIO

9

GLOBALIZAÇÃO - Reconfiguração do ambiente internacional de negócios – desnacionalização das empresas - Centralização dos controles – distribuição espacial da produção - Aumento da participação dos países no comércio internacional - Una nova etapa da centralização da propriedade e do controle - Apoio dos Estados Nacionais - Incentivos – Guerra Fiscal

10

GLOBALIZAÇÃO -Nos últimos 20 anos o volume de exportações no mundo aumentou cinco vezes -O PIB mundial praticamente dobrou -As grandes corporações econômicas se mundializaram – pulverização das unidades de produção e de serviços pelos diversos países -Intensificação do “comércio” intrafirma - Aumento brutal na concentração das riquezas (70% dos recursos nas mãos de 20% da população mundial – 2% com 50% da população mundial)

")

11

CRESCIMENTO DO COMÉRCIO EXTERIOR De 1990 até 2012 a corrente de comércio exterior do Brasil aumentou 9 vezes enquanto o PIB aumentou 4,8 vezes

12

ACORDO DE FACILITAÇÃO DO COMÉRCIO - Aprovado em dezembro de 2013 - Redução do poder de intervenção dos Estados Nacionais sobre o comércio - Assimetria nos benefícios produzidos - Deslocamento das preocupações fiscais para momento posterior ao despacho - Canal seguro para o intercâmbio de mercadorias/complementar a liberalidade financeira

13

ACORDO DE FACILITAÇÃO DO COMÉRCIO - Tudo pela fluidez dos fluxos comerciais - Modelo agenciado pelos interesses empresariais - Atende predominantemente aos problemas dos países centrais - CGV distorcem a natureza do comércio - O Acordo enfatiza condicionalidades que só beneficiam países centrais - Sobrevaloriza a confidencialidade

14

CONCENTRAÇÃO DE RENDA -PIB Brasil: 4,4 trilhões de Reais – 7º posição mundial. PIB per cápita: 22 mil Reais 101ª posição em renda per cápita 114ª posição em desigualdade social 85ª posição em IDH 2ª posição em concentração fundiária - 10% da população controla quase 50% da renda. 1% mais rico da população controla 26% da renda, mais do que os 50% mais pobres. Sistema tributário regressivo – As camadas mais ricas colocam-se a salvo do poder do Estado utilizando-se dos mecanismos de fuga (armadilhas)

.")

15

GLOBALIZAÇÃO = ARMADILHA Desregulamentação dos fluxos comerciais e financeiros – redução de impostos e de controles Desmaterialização do valor dos bens (aumento abusivo das parcelas intangíveis de valor) Acordos internacionais que reduzem a soberania tributária dos países

Acordos internacionais que reduzem a soberania tributária dos países")

16

ESQUEMA GERAL DE TRIBUTAÇÃO DOS LUCROS RECEITA (CUSTO) _________ LUCRO Empresas Vinculadas: A definição dos preços internacionais é feita para atender ao planejamento tributário Exportação de mercadorias Venda de serviços Importação de mercadorias e serviços Lucro tributado pelo Imposto de Renda – Ajustado segunda a conveniência das empresas

_________ LUCRO Empresas Vinculadas: A definição dos preços internacionais é feita para atender ao planejamento tributário Exportação de mercadorias Venda de serviços Importação de mercadorias e serviços Lucro tributado pelo Imposto de Renda – Ajustado segunda a conveniência das empresas")

17

CPI DOS MEDICAMENTOS Em 2000 a CPI dos Medicamentos descobriu que algumas indústrias farmacêuticas praticavam cerca de 5.000% de superfaturamento na importação de seus insumos. Com isso eles conseguiam: -Transferir Lucros para o exterior -Praticar aumentos abusivos nos preços dos medicamentos - 300% de aumento das receitas das empresas sem aumento de quantidades vendidas

18

Como evadir impostos? 1. Criação de múltiplas filiais : fábrica, serviços financeiros, marketing, seguros, serviços jurídicos... 2. Localização de serviços/intangíveis em paraísos fiscais 3. Extração de recursos, fábricas, distribuição : obtenção de benefícios fiscais e redução de custos 4.Transferência de lucros a filiais offshore via preços de transferência, pagamentos de serviços, de juros, sub e super valoração de operações 5. Erosão das bases tributárias nos países e transferência de lucros para paraísos fiscais

19

Caso da banana Fuente: The Guardian, 2007

20

A Viagem da Banana Fuente: The Guardian, 2007 Para cada 100 euros vendidos na Europa somente 20 euros retorna aos países produtores de banana Um problema global: Em 2007, a multinacional Fresh Del Monte declarou prejuízo de 29 milhões de euros nos EUA. No mesmo ano realizava lucros de 107 milhões em paraísos fiscais.

21

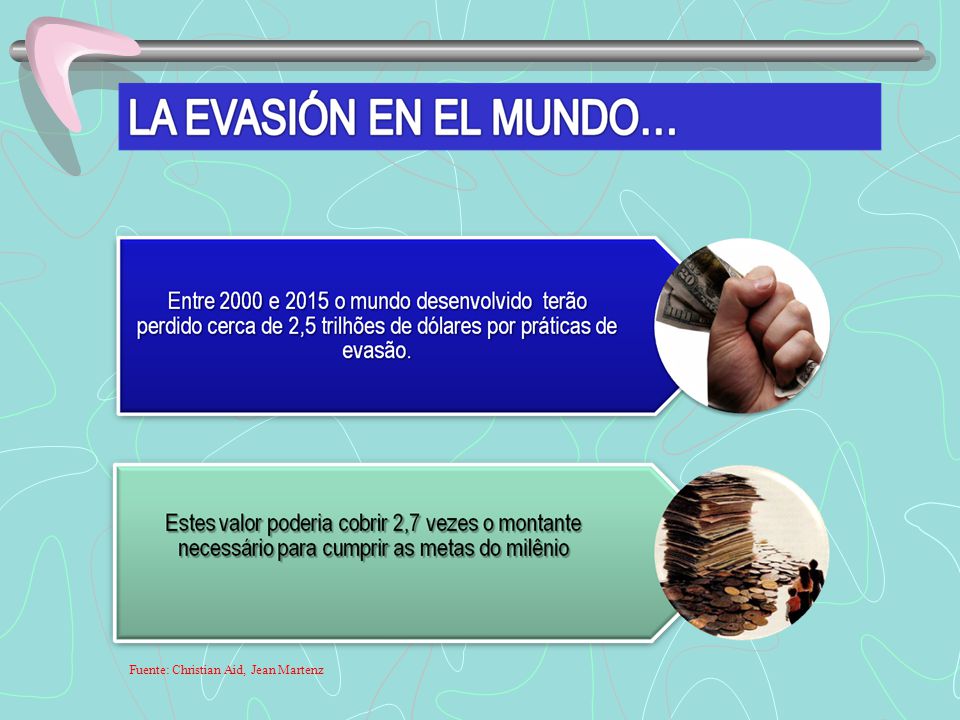

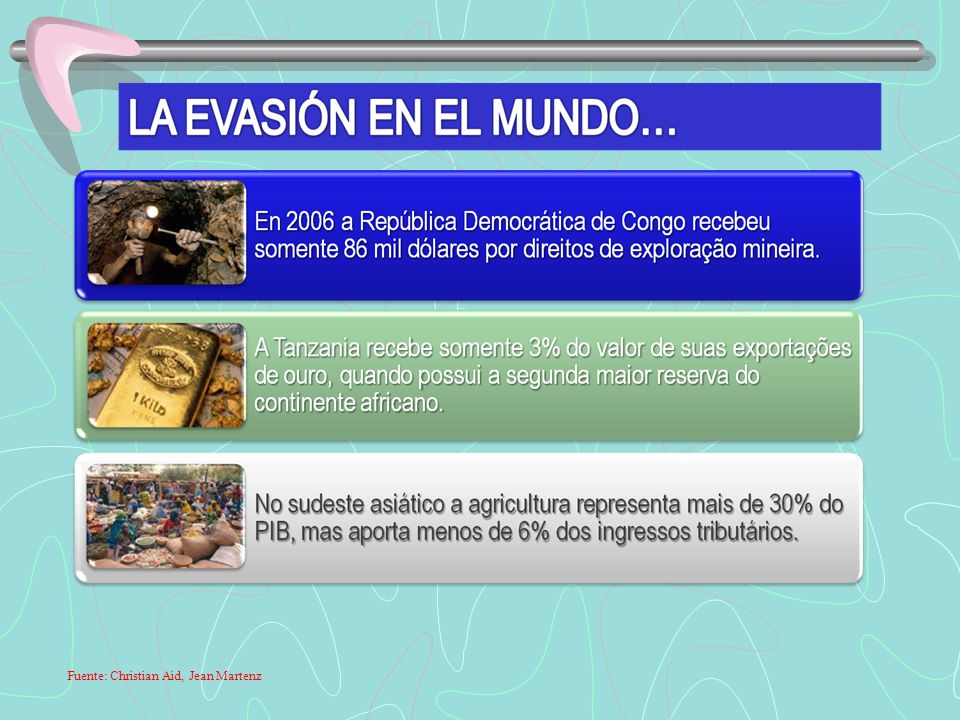

Fuente: Christian Aid, Jean Martenz

24

De acordo com a Tax Justice Network No total, 100 mil pessoas dos 20 países com maior volume de recursos depositados nas chamadas contas offshore detêm US$ 7,6 trilhões em 2010 (10% do PIB mundial). O Brasil é o quarto país com maior volume de recursos em paraísos fiscais, US$ 520 bilhões, o equivalente a R$ 1,05 trilhão. China, Rússia, Coreia do Sul, Brasil e Kuwait juntos possuem metade do estoque de investimentos offshore.

25

Fuente: Global Financial Integrity

26

Paraísos Fiscais – Este é o problema! Exp. DE $ Imp. DI $$$$ mercadorias Paraíso fiscal $$$$ $

27

COMÉRCIO INTERNACIONAL O volume de comércio intrafirma é muito alto. Cerca de 60% das operações de comércio internacional ocorre entre empresas vinculadas. No Brasil, para alguns setores estes percentual chega a 90%. Observa-se uma redução das operações declaradas como intrafirma, desde 2006, o que sugere a prática de ocultação da vinculação entre os operadores. O Brasil vem aperfeiçoando sua legislação e procedimentos para o combate da evasão

28

PARAÍSOS FISCAIS Situação típica/normal/incomum: A quanitdade vendida para um país é igual a quantidade exportada para este país. O fluxo físico é similar ao fluxo financeiro. Situação atípica/comum: Alguns países aparecem predominantemente como países compradores ou vendedores mas não como países de origem ou de destino das operações: Em 2012, por exemplo, as vendas para Ilhas Cayman foram 16.000% superiores as exportações para aquele país. Paraísos fiscais típicos Novos Paraísos – países europeus

29

PARAÍSOS FISCAIS Os dez países com maiores volumes de negócios com o Brasil são: Suiça, EUA, Holanda, Ilhas Cayman, Argentina, Reino Unido, Cingapura, Uruguai, Ilhas Turcas e Hong Kong. Os dez países com maiores volumes de exportação ou importações (considerando apenas a origem ou o destino dos bens) são: China, EUA, Argentina, Holanda, Japão, Alemanha, Venezuela, India, Italia e Reino Unido.

são: China, EUA, Argentina, Holanda, Japão, Alemanha, Venezuela, India, Italia e Reino Unido..")

30

PARAISOS FISCAIS En 2011, o Brasil exportou US$ 256 bilhões – 30% foi vendido para Suiça e Ilhas Cayman, mas somente 3% foi embarcado para aqueles países. De outro lado, 30% foi embarcado para USA e China. O fluxo financeiro não coincide com o fluxo físico das mercadorias.

31

REGRAS DE PREÇOS DE TRANSFERÊNCIAS Os limites são estabelecidos pelos preços parâmetros – aplicação de critérios específicos para a deterinação dos preços parâmetros (4 métodos para importações e 5 métodos para exportações) O Brasil alterou recentemente sua legislação tornando as regras mais objetivas – críticas internacionais Os contribuintes são obrigados a declarar e realizar ajustes ao lucro quando for o caso

O Brasil alterou recentemente sua legislação tornando as regras mais objetivas – críticas internacionais Os contribuintes são obrigados a declarar e realizar ajustes ao lucro quando for o caso")

32

REGRAS DE PREÇOS DE TRANSFERÊNCIAS O somatório dos valores de ajustes nas bases tributárias efetuados pelos contribuintes que declararam operações intrafirma em 2010 foi de aproximadamente 3 bilhões de Reais (tributos incidentes = 34%). Este valor representa menos de 0,3% da corrente de comércio internacional, indicando o enorme potencial de evasão tributária. Lembrem que cerca de 60% do comércio ocorre entre empresas vinculadas. Somente para Suiça, Ilhas Cayman e Holanda (paraísos fiscais) o Brasil vendeu aproximadamente 135 bilhões de Reais a mais do que foi exportado para aqueles países.

o Brasil vendeu aproximadamente 135 bilhões de Reais a mais do que foi exportado para aqueles países..")

33

Enquanto Isso!!!!

34

OBRIGADO ! Instituto Justiça Fiscal – IJF www.ijf.org.br

Apresentações semelhantes

dos países, entretanto, várias pessoas não conhecem os critérios utilizados para a realização.>")

O espaço em que vivemos está cada vez mais “pequeno”. Hoje, temos acesso a todas as informações em directo, do furacão à guerra,>")