Carregar apresentação

A apresentação está carregando. Por favor, espere

1

ÍNDICE DOS SERVIÇOS DE TELECOMUNICAÇÕES – IST

Novembro 2009

2

DA REGULAMENTAÇÃO CAPÍTULO XII - DO REAJUSTAMENTO DAS TARIFAS

CLÁUSULA A CADA INTERVALO NÃO INFERIOR A 12 (DOZE) MESES, POR INICIATIVA DA ANATEL OU DA CONCESSIONÁRIA, OBSERVADAS AS REGRAS DA LEGISLAÇÃO ECONÔMICA VIGENTE, AS TARIFAS CONSTANTES DO PLANO BÁSICO DO SERVIÇO LOCAL - ANEXO 03, PODERÃO SER REAJUSTADAS MEDIANTE A APLICAÇÃO DA SEGUINTE ÓRMULA: (ASST + NT0 X MINT) < (1-K) X FT X (ASST0 + NT0 X MINT0) ONDE FT = ISTT_ ISTTO ONDE: IST = ÍNDICE DE ATUALIZAÇÃO DE TARIFAS COMPOSTO A PARTIR DE ÍNDICES DE PREÇOS EXISTENTES, NOS TERMOS DA REGULAMENTAÇÃO.

MESES, POR INICIATIVA DA ANATEL OU DA CONCESSIONÁRIA, OBSERVADAS AS REGRAS DA LEGISLAÇÃO ECONÔMICA VIGENTE, AS TARIFAS CONSTANTES DO PLANO BÁSICO DO SERVIÇO LOCAL - ANEXO 03, PODERÃO SER REAJUSTADAS MEDIANTE A APLICAÇÃO DA SEGUINTE ÓRMULA: (ASST + NT0 X MINT) < (1-K) X FT X (ASST0 + NT0 X MINT0) ONDE. FT = ISTT_. ISTTO. ONDE: IST = ÍNDICE DE ATUALIZAÇÃO DE TARIFAS COMPOSTO A PARTIR DE ÍNDICES DE PREÇOS EXISTENTES, NOS TERMOS DA REGULAMENTAÇÃO.")

3

DA REGULAMENTAÇÃO NOVO REGULAMENTO DO STFC: ART. 14. (...)

PARÁGRAFO ÚNICO. OS REAJUSTES DOS VALORES DAS TARIFAS OU PREÇOS PODEM SER REALIZADOS EM PRAZOS NÃO INFERIORES A 12 (DOZE) MESES, LIMITADOS ESTES À VARIAÇÃO DO ÍNDICE DE SERVIÇOS DE TELECOMUNICAÇÕES – IST NO PERÍODO DE 1998 A 2005, PRIMEIRO PERÍODO DO CONTRATO DE CONCESSÃO, O ÍNDICE DE PREÇOS UTILIZADO ERA O IGP-DI;

MESES, LIMITADOS ESTES À VARIAÇÃO DO ÍNDICE DE SERVIÇOS DE TELECOMUNICAÇÕES – IST. NO PERÍODO DE 1998 A 2005, PRIMEIRO PERÍODO DO CONTRATO DE CONCESSÃO, O ÍNDICE DE PREÇOS UTILIZADO ERA O IGP-DI;")

4

DA REGULAMENTAÇÃO REGULAMENTO DE EXPLORAÇÃO INDUSTRIAL DE LINHA DEDICADA (RES. NO 402, DE 27 DE ABRIL DE 2005). ART. 16. A PARTIR DA DATA REFERIDA NO ART. 15, O LRIC SERÁ RECALCULADO A CADA 3 (TRÊS) ANOS. §1º. NOS ANOS EM QUE NÃO FOR RECALCULADO O LRIC, O VALOR DE EILD SERÁ REAJUSTADO DA SEGUINTE FORMA: EILD T = EILD T0 X (1 + VIST) X (1- K) SENDO: ... VIST: VARIAÇÃO DE ÍNDICE DE ATUALIZAÇÃO DE VALORES, CONFORME REGULAMENTAÇÃO ESPECÍFICA

ANOS. §1º. NOS ANOS EM QUE NÃO FOR RECALCULADO O LRIC, O VALOR DE EILD SERÁ REAJUSTADO DA SEGUINTE FORMA: EILD T = EILD T0 X (1 + VIST) X (1- K) SENDO: ... VIST: VARIAÇÃO DE ÍNDICE DE ATUALIZAÇÃO DE VALORES, CONFORME REGULAMENTAÇÃO ESPECÍFICA.")

5

VU-M T = VU-M T0 X (1 + VIST) X (1- K)

DA REGULAMENTAÇÃO NOVO REGULAMENTO DE REMUNERAÇÃO DAS REDES DO SMP (CP 549): ... ART. 12. A PARTIR DA DATA ESTABELECIDA NO ART. 11, O FAC SERÁ RECALCULADO A CADA 3 (TRÊS) ANOS. §1º. NOS ANOS EM QUE NÃO FOR RECALCULADO O FAC, O VALOR DE VU-M SERÁ REAJUSTADO DA SEGUINTE FORMA: VU-M T = VU-M T0 X (1 + VIST) X (1- K) SENDO: VIST: VARIAÇÃO DE ÍNDICE DE ATUALIZAÇÃO DE VALORES COMPOSTO A PARTIR DE ÍNDICES DE PREÇOS EXISTENTES, NOS TERMOS DA REGULAMENTAÇÃO.

: ... ART. 12. A PARTIR DA DATA ESTABELECIDA NO ART. 11, O FAC SERÁ RECALCULADO A CADA 3 (TRÊS) ANOS. §1º. NOS ANOS EM QUE NÃO FOR RECALCULADO O FAC, O VALOR DE VU-M SERÁ REAJUSTADO DA SEGUINTE FORMA: VU-M T = VU-M T0 X (1 + VIST) X (1- K) SENDO: VIST: VARIAÇÃO DE ÍNDICE DE ATUALIZAÇÃO DE VALORES COMPOSTO A PARTIR DE ÍNDICES DE PREÇOS EXISTENTES, NOS TERMOS DA REGULAMENTAÇÃO.")

6

TU T = TU T0 X (1 + VIST) X (1- K)

DA REGULAMENTAÇÃO NOVO REGULAMENTO DE REMUNERAÇÃO DAS REDES DO STFC (CP 549) ART. 14. A PARTIR DA DATA ESTABELECIDA NO ART. 13, O LRIC SERÁ RECALCULADO A CADA 3 (TRÊS) ANOS. §1º. NOS ANOS EM QUE NÃO FOR RECALCULADO O LRIC, OS VALORES DAS TARIFAS DE USO SERÃO REAJUSTADOS DA SEGUINTE FORMA: TU T = TU T0 X (1 + VIST) X (1- K) SENDO: VIST: VARIAÇÃO DE ÍNDICE DE ATUALIZAÇÃO DE VALORES COMPOSTO A PARTIR DE ÍNDICES DE PREÇOS EXISTENTES, NOS TERMOS DA REGULAMENTAÇÃO.

ART. 14. A PARTIR DA DATA ESTABELECIDA NO ART. 13, O LRIC SERÁ RECALCULADO A CADA 3 (TRÊS) ANOS. §1º. NOS ANOS EM QUE NÃO FOR RECALCULADO O LRIC, OS VALORES DAS TARIFAS DE USO SERÃO REAJUSTADOS DA SEGUINTE FORMA: TU T = TU T0 X (1 + VIST) X (1- K) SENDO: VIST: VARIAÇÃO DE ÍNDICE DE ATUALIZAÇÃO DE VALORES COMPOSTO A PARTIR DE ÍNDICES DE PREÇOS EXISTENTES, NOS TERMOS DA REGULAMENTAÇÃO.")

7

PRESSUPOSTOS PARA A FORMULAÇÃO DO IST

IST DEVE SER COMPOSTO A PARTIR DE ÍNDICES DE PREÇO EXISTENTES; IST DEVE REFLETIR DA MELHOR FORMA POSSÍVEL AS VARIAÇÕES NAS DESPESAS DAS PRESTADORAS; IST DEVE OBSERVAR A RELEVÂNCIA DOS SERVIÇOS E DAS PRESTADORAS PARA O INTERESSE PÚBLICO.

8

QUESTÕES CENTRAIS PARA O IST

MODALIDADES E REGIMES DE PRESTAÇÃO QUE DEVEM SER OBSERVADOS; PRESTADORAS QUE DEVEM SER OBSERVADAS; ITENS DE DESPESA (INSUMOS) QUE COMPORÃO O IST; DEFINIÇÃO DA ESTRUTURA DE PONDERAÇÃO DE REFERÊNCIA (DESPESAS & PRESTADORAS); DEFINIÇÃO DOS ÍNDICES DE PREÇOS ASSOCIADOS ÀS CORRESPONDENTES DESPESAS DE REFERÊNCIA; PERIODICIDADES: DE DIVULGAÇÃO DE ATUALIZAÇÃO DE REVISÃO

QUE COMPORÃO O IST; DEFINIÇÃO DA ESTRUTURA DE PONDERAÇÃO DE REFERÊNCIA (DESPESAS & PRESTADORAS); DEFINIÇÃO DOS ÍNDICES DE PREÇOS ASSOCIADOS ÀS CORRESPONDENTES DESPESAS DE REFERÊNCIA; PERIODICIDADES: DE DIVULGAÇÃO. DE ATUALIZAÇÃO. DE REVISÃO.")

9

QUESTÕES CENTRAIS PARA O IST

MODALIDADES E REGIMES DE PRESTAÇÃO QUE DEVEM SER OBSERVADOS

10

QUESTÕES CENTRAIS PARA O IST

11

QUESTÕES CENTRAIS PARA O IST

Sendo: 1 = STFC 2 = Móvel 3 = TV a Cabo 4 = Banda Larga

12

QUESTÕES CENTRAIS PARA O IST – DEFINIÇÕES

MODALIDADES E REGIMES DE PRESTAÇÃO QUE DEVEM SER OBSERVADOS REGIMES PÚBLICO E PRIVADO STFC LOCAL/LDN/LDI SMP OUTROS SERVIÇOS DEVEM CONTINUAR A SER OBSERVADOS NO FUTURO (EX: SCM). CRITÉRIOS UTILIZADOS: COERÊNCIA COM A REGULAMENTAÇÃO; RELEVÂNCIA PARA O INTERESSE PÚBLICO; TENDÊNCIA DE CONVERGÊNCIA TECNOLÓGICA;

. CRITÉRIOS UTILIZADOS: COERÊNCIA COM A REGULAMENTAÇÃO; RELEVÂNCIA PARA O INTERESSE PÚBLICO; TENDÊNCIA DE CONVERGÊNCIA TECNOLÓGICA;")

13

PRESTADORAS QUE DEVEM SER OBSERVADAS

QUESTÕES CENTRAIS PARA O IST – DEFINIÇÕES PRESTADORAS QUE DEVEM SER OBSERVADAS

14

QUESTÕES CENTRAIS PARA O IST – DEFINIÇÕES

PRESTADORAS QUE DEVEM SER OBSERVADAS: CONCESSIONÁRIAS DO STFC; PRESTADORAS DO STFC E SMP COM PMS; QUESTÕES CONSIDERADAS: OBRIGAÇÃO CONTRATUAL; COERÊNCIA REGULAMENTAR; RELEVÂNCIA ECONÔMICA; PERSPECTIVA DE CONVERGÊNCIA TECNOLÓGICA.

15

ITENS DE DESPESA (INSUMOS) QUE COMPORÃO O IST

QUESTÕES CENTRAIS PARA O IST – DEFINIÇÕES ITENS DE DESPESA (INSUMOS) QUE COMPORÃO O IST

QUE COMPORÃO O IST.")

16

QUESTÕES CENTRAIS PARA O IST – DEFINIÇÕES

ITENS DE DESPESA (INSUMOS) QUE COMPORÃO O IST ÊNFASE NA REPRESENTATIVIDADE: IDENTIFICAÇÃO DE ITENS CONTÁBEIS RELEVANTES; ÊNFASE E NA TRANSPARÊNCIA E AUDITABILIDADE: CORRELAÇÃO COM OS DADOS PÚBLICOS DIVULGADOS (BALANÇOS PUBLICADOS...) “PARADOXO DA PROFUNDIDADE”: DICOTOMIA ENTRE ABERTURA DETALHADA DAS CONTAS CONTÁBEIS E PROBLEMAS RELATIVOS À ASSIMETRIA DE INFORMAÇÃO;

QUE COMPORÃO O IST. ÊNFASE NA REPRESENTATIVIDADE: IDENTIFICAÇÃO DE ITENS CONTÁBEIS RELEVANTES; ÊNFASE E NA TRANSPARÊNCIA E AUDITABILIDADE: CORRELAÇÃO COM OS DADOS PÚBLICOS DIVULGADOS (BALANÇOS PUBLICADOS...) PARADOXO DA PROFUNDIDADE : DICOTOMIA ENTRE ABERTURA DETALHADA DAS CONTAS CONTÁBEIS E PROBLEMAS RELATIVOS À ASSIMETRIA DE INFORMAÇÃO;")

17

QUESTÕES CENTRAIS PARA O IST – DEFINIÇÕES

18

QUESTÕES CENTRAIS PARA O IST – DEFINIÇÕES

Despesa final é fruto do somatório de CSP, DCOM e DGA para cada rubrica respectiva; Alguns itens de despesa são circulares, outros determinados por estratégia empresarial e/ou dependem de cálculo do IST para serem reajustados; Exemplo: impostos, custos de interconexão e subsídio de terminais (SMP) Custo de Capital: Literatura afirma que o objetivo do índice setorial aplicado para um setor é refletir a evolução dos custos e despesas da atividade no tempo, e não das empresas do setor. Daí, admite-se exclusão dos custos de capital das operadoras.

Custo de Capital: Literatura afirma que o objetivo do índice setorial aplicado para um setor é refletir a evolução dos custos e despesas da atividade no tempo, e não das empresas do setor. Daí, admite-se exclusão dos custos de capital das operadoras.")

19

ESTRUTURA DE PONDERAÇÃO DAS EMPRESAS

QUESTÕES CENTRAIS PARA O IST – DEFINIÇÕES ESTRUTURA DE PONDERAÇÃO DAS EMPRESAS

20

QUESTÕES CENTRAIS PARA O IST – DEFINIÇÕES

“Peso Fixo”: O peso da empresa é fixo (um peso para todos os itens de custos) e equivalente a sua participação nos custos totais do setor. Média ponderada = custo 1 da empresa x * Participação da empresa x no custo total do setor = (2.5 *22.5%) + (2.0 * 22.5%) + (3.0*22.5%) + (2.5*22.5%) + (5*10%) = 2.75 Os pesos de cada item de custo no custo total do setor são calculados a partir das médias ponderadas: Peso custo 1 = 2.75/21.3 = (12.9%)

e equivalente a sua participação nos custos totais do setor. Média ponderada = custo 1 da empresa x * Participação da empresa x no custo total do setor = (2.5 *22.5%) + (2.0 * 22.5%) + (3.0*22.5%) + (2.5*22.5%) + (5*10%) = Os pesos de cada item de custo no custo total do setor são calculados a partir das médias ponderadas: Peso custo 1 = 2.75/21.3 = (12.9%)")

21

Matriz de ponderação para STFC e Móveis

22

Matriz de ponderação para STFC e Móveis com maior abertura

23

QUESTÕES CENTRAIS PARA O IST – DEFINIÇÕES

DEFINIÇÃO DOS ÍNDICES DE PREÇOS ASSOCIADOS ÀS CORRESPONDENTES DESPESAS DE REFERÊNCIA Avaliação da estrutura de cada índice nacionalmente utilizado e sua correlação com a estrutura de despesa/custo da empresa. Participação do IBGE;

24

QUESTÕES CENTRAIS PARA O IST – DEFINIÇÕES

25

QUESTÕES CENTRAIS PARA O IST – DEFINIÇÕES

26

QUESTÕES CENTRAIS PARA O IST – DEFINIÇÕES

27

CÁLCULO DO IST

28

CÁLCULO IST

29

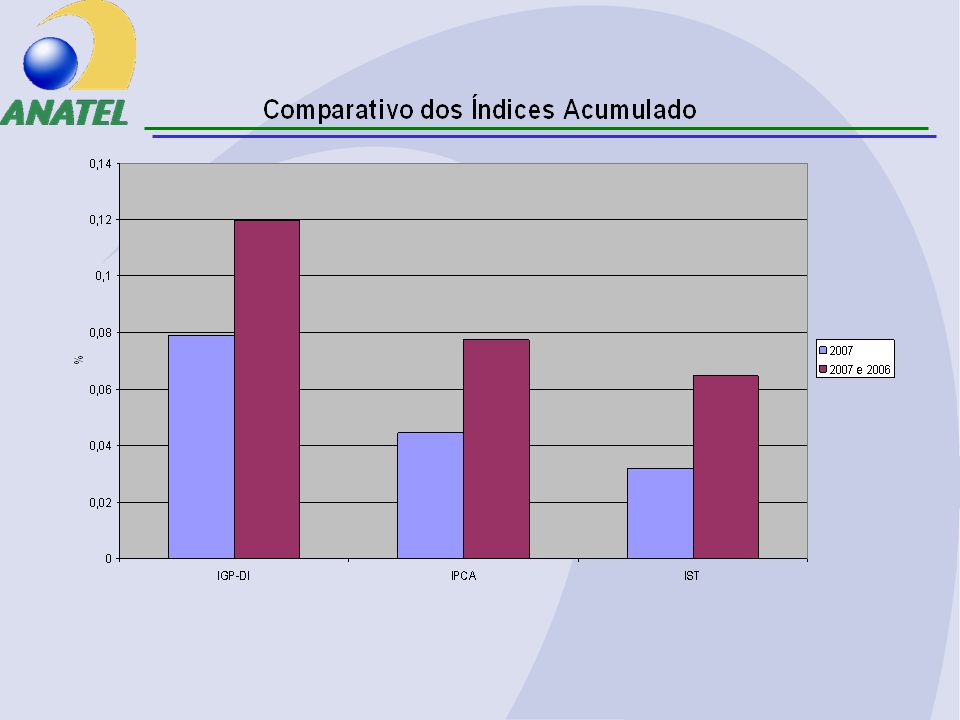

COMPARAÇÃO ENTRE IST´s

30

COMPARAÇÃO IST´s vs IGP-DI

31

COMPARAÇÃO IST´s vs OUTROS ÍNDICES

32

PARTICIPAÇÃO PERCENTUAL DE CADA ÍNDICE NO CÁLCULO DO IST_2004

33

Comparação entre as variâncias dos índices

IST apresenta uma das menores variâncias

34

REVISÕES DO VETOR DE PONDERAÇÃO E DA NORMA PARA O CÁLCULO DO IST

ATO de 08/05/2008: Atualização do Vetor de Participação Percentual das Despesas constantes da Estrutura de Despesas de Referência para cálculo do IST; Resolução nº 532 de 03/08/2009: Revisão da Norma para Cálculo do Índice de Serviços de Telecomunicações – IST – Aplicado no Reajuste e Atualização de Valores Associados à Prestação dos Serviços de Telecomunicações.

35

COMPARATIVO DOS VETORES DE PONDERAÇÃO

36

PARTICIPAÇÃO DOS ÍNDICES

37

Participação Percentual de cada índice no cálculo do IST_2004

38

QUESTÕES CENTRAIS PARA O IST

39

Reajuste das Tarifas do STFC

Evolução de diversos índices e da cesta a partir dezembro/2005

Apresentações semelhantes