Carregar apresentação

A apresentação está carregando. Por favor, espere

1

TEJOFFICE- Gabinete de Contabilidade e Formação, Lda

Rua Policarpo Anjos, nº62 A Tel: / A empresa iniciou a sua actividade em Setembro de 2010, tendo em vista responder às solicitações de alunos e profissionais inseridos nas várias actividades económicas e empresariais. Temos técnicos virados para a área de ensino da Contabilidade, Economia, Fiscalidade e Cálculo Financeiro, para a realização de cursos profissionais e para a publicação de livros. Paralelamente às referidas actividades, o Gabinete, dedica-se à execução de contabilidades.

3

Encomendas Telf

5

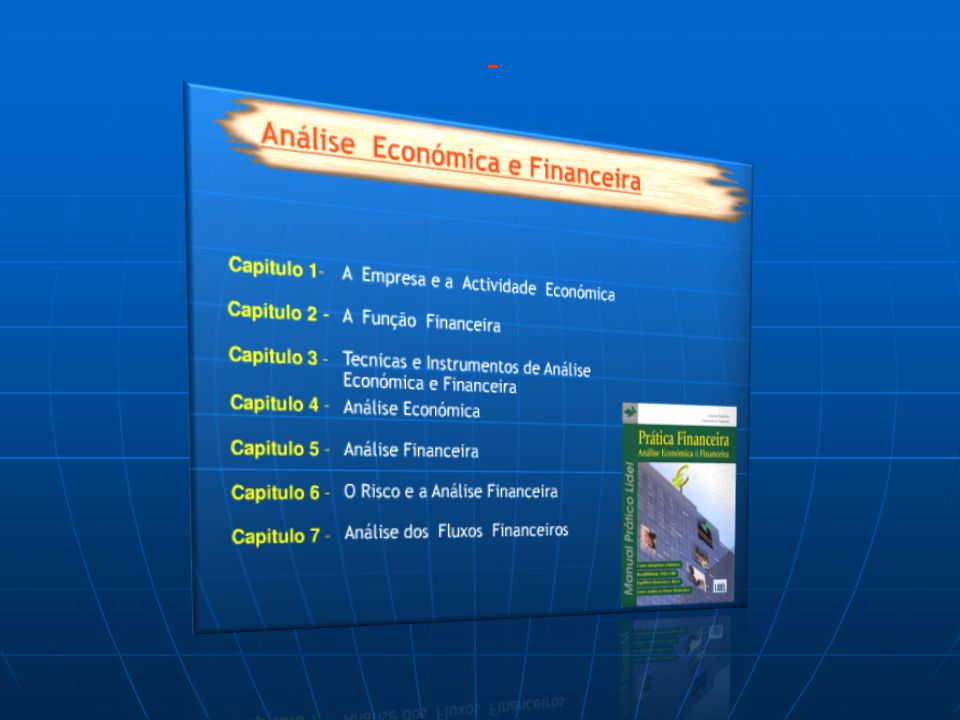

Objectivos a atingir os domínios da Função Financeira, da Análise Económica e Financeira e da Gestão Financeira; a importância da Análise Económica e Financeira como instrumento específico da gestão; os documentos contabilísticos que servem de base à análise económica e financeira; as limitações da análise económica e financeira tradicional e introduzir a abordagem funcional; o método dos rácios; à análise da liquidez e da solvabilidade; o risco, a rendibilidade e o crescimento com a criação de valor; o Mapa de Origens e Aplicações de Fundos e o Mapa de Fluxos Monetários. Delimitar Realçar Caracterizar Referir Utilizar Proceder Relacionar Elaborar

8

A empresa e a actividade económica

A empresa desenvolve a sua actividade num quadro político, económico e social vasto, complexo e interdependente que transcende o País onde se localiza e estabelece múltiplas relações com outros agentes económicos originando fluxos reais e fluxos financeiros.

9

Sinteticamente a empresa é uma

Conjunto de actividades colectivas e organizadas, regidas por um centro regulador, com a função de adaptar constantemente os meios disponíveis escassos aos objectivos pré-determinados tendo em vista a produção de bens e serviços. Sinteticamente a empresa é uma Célula económica --- Local onde se produzem bens e serviços destinados à satisfação das necessidades das populações. É um centro de riqueza. Célula social --- -- Conjunto de pessoas que se relacionam entre si por laços profissionais ou de amizade. É uma estrutura informal. . Conjunto de meios --- Conjunto dos factores de produção materiais e imateriais reunidos sob a autoridade de um indivíduo ou de um grupo para atrair, por meio da produção de bens e serviços, uma clientela e, daí, obter um rendimento monetário.

10

RECURSOS MATERIAIS E TECNOLÓGICOS

EMPRESA RECURSOS HUMANOS + EMPRESA RECURSOS MATERIAIS E TECNOLÓGICOS ATINGIR OBJECTIVOS = + RECURSOS FINANCEIROS

11

A Empresa face ao meio envolvente

A actividade da empresa actual é condicionada por uma série de factores: Macro Ambiente A cultura As tecnologias A política A economia nacional e mundial A legislação A demografia A ecologia Macro Ambiente Os fornecedores Os clientes A concorrência Os grupos seguradores As instituições sindicais Os grupos de interesse As instituições financeiras Os meios multimédia Públicos

12

No desenvolvimento da actividade económica

Prestações recebidas Compra de matérias primas, máquinas, trabalho… Prestações cedidas Venda de mercadorias, prestação de serviços…

13

Fuxos reais e Fluxos financeiros

Estas relações traduzem-se por fluxos de bens e serviços, aos quais correspondem sempre fluxos monetários de sentido inverso (os recebimentos e os pagamentos) e que se podem traduzir positiva (Rendimentos ) ou negativamente (Gastos) nos resultados. A venda de bens a pronto ou a prazo constitui um proveito e o pagamento do seguro, um custo. Pode haver proveitos sem que haja recebimentos (Venda a prazo de mercadorias) e pode haver recebimentos sem que haja proveitos (Cobrança de dívidas a clientes).

e que se podem traduzir positiva (Rendimentos ) ou negativamente (Gastos) nos resultados. A venda de bens a pronto ou a prazo constitui um proveito e o pagamento do seguro, um custo. Pode haver proveitos sem que haja recebimentos (Venda a prazo de mercadorias) e pode haver recebimentos sem que haja proveitos (Cobrança de dívidas a clientes).")

15

Ópticas Financeira Económica Tesouraria

Está directamente relacionada com as despesas, Económica Está relacionada com a transformação e incorporação dos diversos materiais e mão-de-obra, até se atingir o produto (bem ou serviço) final. Tesouraria Corresponde às entradas e saídas monetárias da empresa.

final. Tesouraria. Corresponde às entradas e saídas monetárias da empresa.")

16

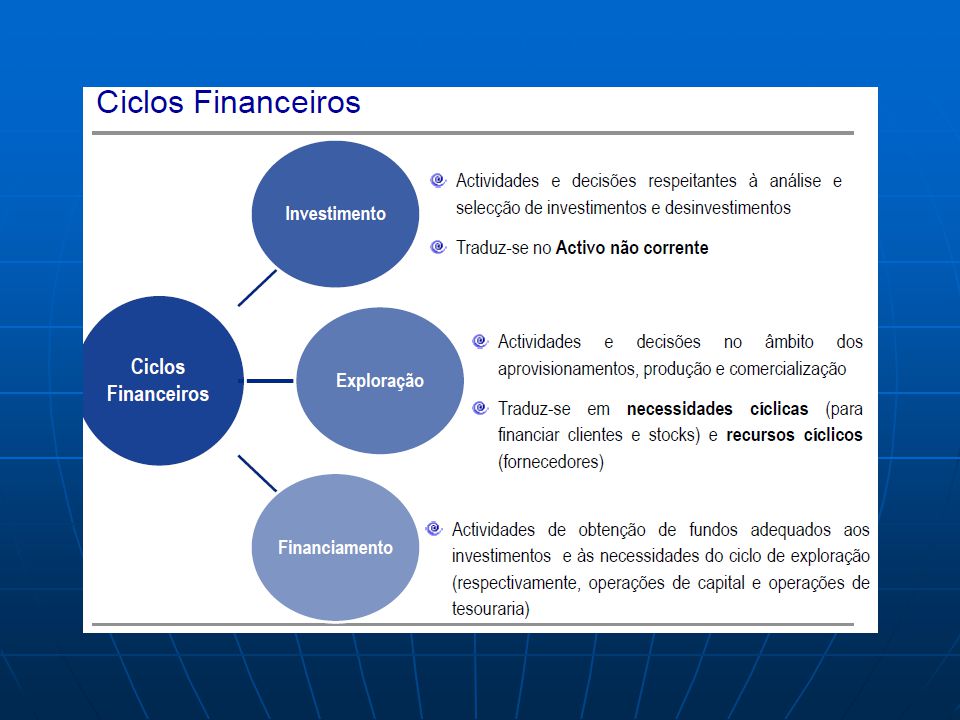

Ciclos financeiros A empresa mantém, como se viu, relações diversas com os outros agentes económicos, quer recebendo prestações, quer cedendo prestações. Estas correspondem a: Um fluxo real ou fluxos económicos de entrada (Prestações recebidas do exterior) e a um fluxo real ou fluxos económicos de saída (Prestações cedidas ao exterior). Um Fluxo financeiro refere-se à quantidade de moeda correspondente ao fluxo real ou não, visto que nem tudo se paga ou se recebe a pronto. Ao conjunto de fluxos financeiros que asseguram as operações entre a empresa e os outros agentes económicos designa-se por ciclo financeiro.

e a um fluxo real ou fluxos económicos de saída (Prestações cedidas ao exterior). Um Fluxo financeiro refere-se à quantidade de moeda correspondente ao fluxo real ou não, visto que nem tudo se paga ou se recebe a pronto. Ao conjunto de fluxos financeiros que asseguram as operações entre a empresa e os outros agentes económicos designa-se por ciclo financeiro.")

17

Ciclo de operações financeiras

Nas empresas há que distinguir fundamentalmente três ciclos financeiros, tendo em conta a sua natureza e duração: Ciclo de investimento Os ciclos da actividade da empresa Ciclo de exploração Ciclo de operações financeiras

19

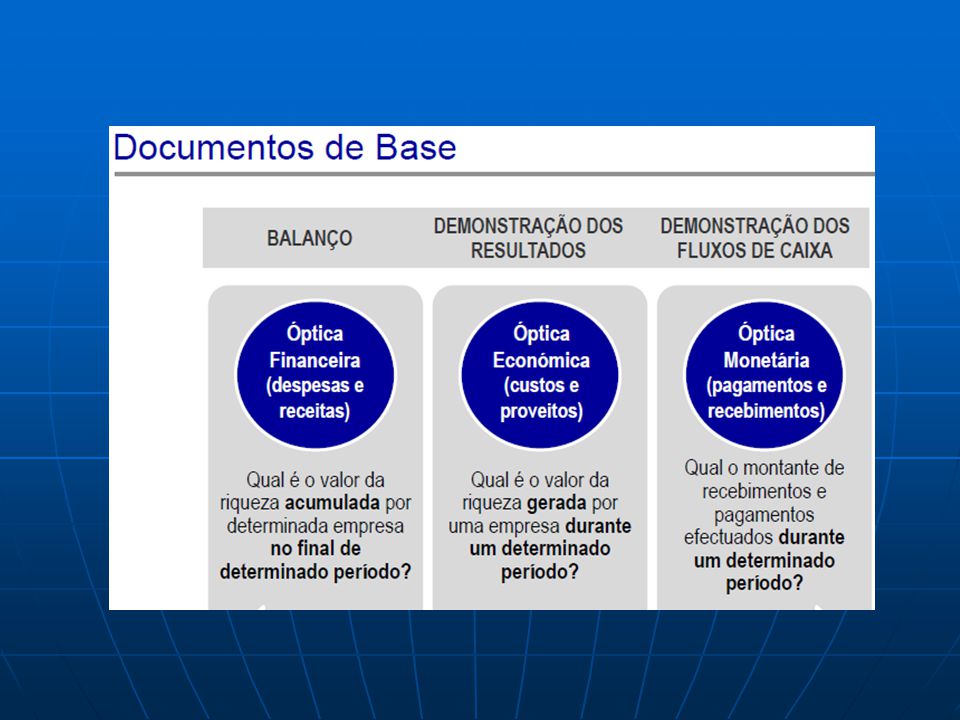

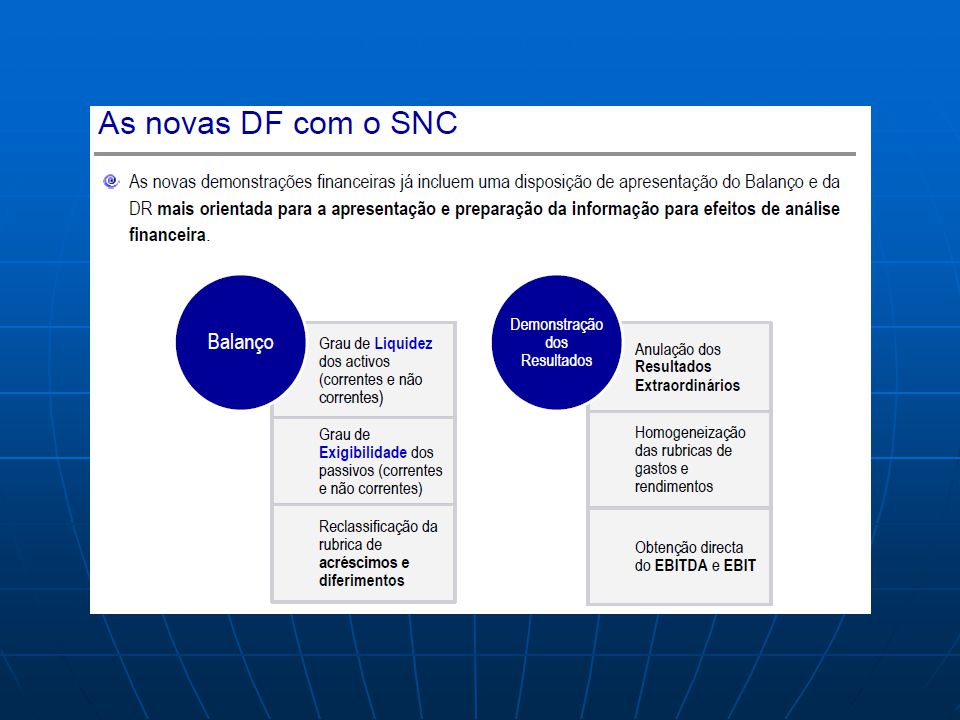

Demonstração dos fluxos de caixa

A Demonstração de Fluxos de Caixa é um documento financeiro que completa a informação apresentada no Balanço e no Mapa de Origens e Aplicações de Fundos.

20

FUNÇÃO FINANCEIRA Década de 60

A função financeira e a necessidade de uma gestão eficaz dos problemas financeiros, nunca foram verdadeiramente sentidas, nas empresas portuguesas. Actualmente Nas décadas posteriores, o papel da função financeira aumenta de importância, em resultado da escassez de recursos financeiros, das necessidades de investimento, do dinamismo da actividade económica e do aumento da competitividade ao nível internacional. A função financeira tem um papel primordial nos dias de hoje, pelo que se justifica o seu estudo.

21

Tarefas da função financeira

A inventariação das necessidades de recursos financeiros; A obtenção vantajosa de recursos financeiros; A aplicação racional dos recursos financeiros.

22

Análise económica e financeira

Função financeira Para alcançar os seus objectivos, a função financeira reparte as suas tarefas pela Análise económica e financeira e pela Gestão financeira. Análise económica e financeira Esta disciplina compreende um conjunto de técnicas que visam o estudo da situação económica e financeira da empresa através da análise de documentos contabilísticos

23

Análise Económica A partir da Demonstração dos resultados podemos calcular um conjunto de indicadores com grande interesse para a gestão:

24

Gestão financeira Esta disciplina gere as tarefas que integram a função financeira. Ela abrangerá, essencialmente, um conjunto de técnicas que visam a melhoria de uma variedade de decisões financeiras a tomar, de forma a levar a cabo, eficazmente, os objectivos da função financeira. Domínios de actuação: Gestão de tesouraria; Política financeira; Estratégia Financeira; Gestão de riscos financeiros.

25

Gestão de Tesouraria Está relacionada com:

A Gestão das operações financeiras a curto prazo, saldos de tesouraria aplicação das disponibilidades e financiamentos a curto prazo; As Políticas de gestão dos activos e passivos circulantes de exploração Extraexploração; As Políticas de financiamento que garantam o equilíbrio financeiro a curto prazo e o equilíbrio a médio e longo prazos (equilíbrio financeiro estrutural); O Planeamento financeiro a curto prazo : previsão das necessidades ou excedentes de tesouraria e seu financiamento ou aplicação das melhores condições.

; O Planeamento financeiro a curto prazo : previsão das necessidades ou. excedentes de tesouraria e seu financiamento ou aplicação das. melhores condições.")

26

Estratégia financeira

Abrange as políticas de: Investimento; Financiamento; Distribuição de resultados e ou retenção de dividendos; Definição de políticas de crescimento; Estabelecimento das formas de remuneração dos capitais próprios.

27

Gestão de riscos financeiros

A gestão de riscos financeiros engloba a cobertura de riscos financeiros: risco de preços, riscos de taxas de juro e risco de carteiras de títulos;

28

Documentos Contabilísticos

Informação económica e social Documentos Contabilísticos Instrumentos de análise financeira Rácios

29

Documentos contabilísticos

1 - O Balanço 2 - A Demonstração dos resultados líquidos 3 - O Mapa de origens e aplicações de fundos 4 - A Demonstração dos fluxos de caixa 5 - Mapa de fluxos monetários Sujeitos a análise que visam o estudo da situação económica e financeira da empresa e visa dotar os responsáveis da organização e outras entidades de informação económica e financeira adequada para a tomada de decisões.

31

Informações extra-contabilísticas

O analista financeiro deve proceder à recolha de informações sobre: A empresa como entidade jurídica (actividade, composição do capital, a capacidade de gestão dos seus dirigentes): - As características do produto; - A competitividade do mercado; - A conjuntura económica e política.

: - As características do produto; - A competitividade do mercado; - A conjuntura económica e política.")

33

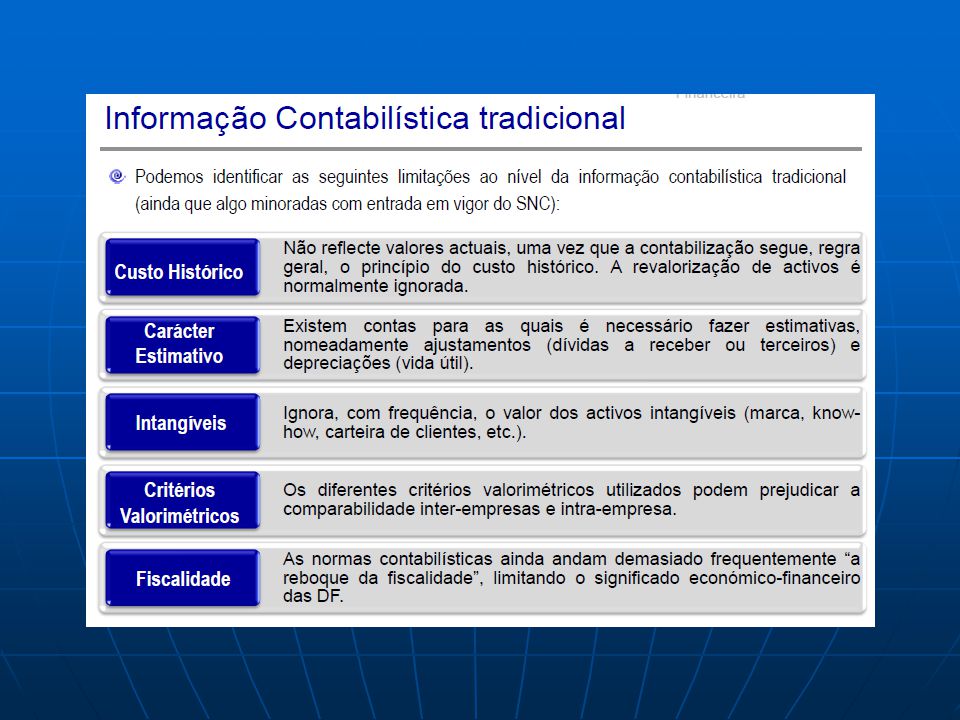

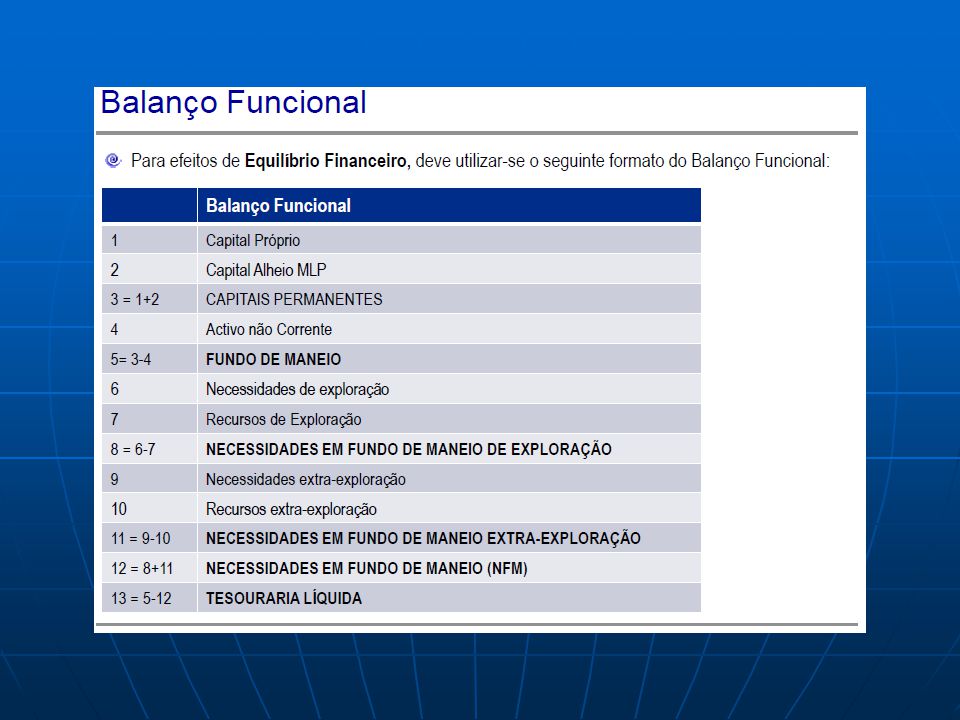

Análise Financeira Patrimonial

É uma abordagem tradicional que analisa o Balanço sobretudo segundo a óptica jurídica. Funcional É uma abordagem moderna que tem como característica,a associação dos movimentos e origens de fundos aos ciclos financeiros da empresa.

34

Abordagem Funcional

Apresentações semelhantes