Carregar apresentação

A apresentação está carregando. Por favor, espere

1

TEORIA MACROECONÔMICA II ECO1217 Aula 4 Professores: Márcio Gomes Pinto Garcia Márcio Janot 13/03/2007

2

Na aula passada, vimos o arcabouço OA-DA que nos mostrou a dinâmica diferenciada da economia no curto prazo e no médio prazo. No curto prazo, o produto pode tanto estar acima quanto abaixo de seu nível natural. Mudanças em qualquer das variáveis que entram na relação de oferta ou na relação de demanda agregada levam a mudanças no produto e no nível de preços. No médio prazo, entretanto, o produto tende a retornar para o seu nível natural. Quando o produto está acima de seu nível natural, o nível de preços aumenta. Preços maiores diminuem a demanda e o produto. Quando o produto se situa abaixo de seu nível natural, os preços caem, aumentando a demanda e o produto.

3

Vamos agora usar o modelo para investigar os efeitos dinâmicos de mudanças causadas pelas políticas macroeconômicas. Veremos três políticas: Operação de Mercado Aberto Redução no déficit fiscal Aumento no preço do petróleo

4

EFEITOS DE UMA EXPANSÃO MONETÁRIA Quais os efeitos no curto prazo e no médio prazo de um aumento no estoque nominal de moeda de M para M’? O AJUSTE DINÂMICO Para um dado nível de preços P t, o aumento em M eleva M/ P t, levando a um aumento no produto (Y). No curto prazo, a economia vai para o ponto A`, com produto e nível de preços maiores. No médio prazo, temos o efeito do produto sobre o nível esperado de preços. Vendo que P e , os trabalhadores pedem W . Isto deflagra novos aumentos de P. Conquanto Y > Y n, este processo continua. O equilíbrio no médio prazo é em A’’, com Y = Y n e P t+j > P to.

. No curto prazo, a economia vai para o ponto A`, com produto e nível de preços maiores. No médio prazo, temos o efeito do produto sobre o nível esperado de preços. Vendo que P e , os trabalhadores pedem W . Isto deflagra novos aumentos de P. Conquanto Y > Y n, este processo continua. O equilíbrio no médio prazo é em A’’, com Y = Y n e P t+j > P to..")

5

EFEITOS DE UMA EXPANSÃO MONETÁRIA Vejamos o que está ocorrendo com o modelo IS-LM subjacente:

6

NEUTRALIDADE DA MOEDA Em suma, vimos que: No curto prazo, uma expansão monetária leva a um aumento no produto, e a um aumento no nível de preços. A repartição entre o efeito sobre preços e o efeito sobre o produto dependerá da inclinação da curva AS (OA). Quando se estudou inicialmente o IS-LM, presumiu-se preços fixos, isto é, uma OA horizontal. Isto é uma simplificação, mas a evidência empírica indica que o efeito inicial de Y em P é pequeno. À medida que o tempo passa, os preços aumentam e os efeitos da expansão monetária sobre o produto e a taxa de juros desaparecem. No médio prazo, o efeito da expansão monetária se reflete em aumento dos preços. Não há qualquer efeito sobre o produto ou sobre a taxa de juros. A ausência de efeitos de médio prazo sobre o produto ou juros de uma variação de M é conhecida como a Neutralidade da moeda no médio prazo. Portanto, para fins de política econômica, pode-se usar a política monetária no curto prazo para, por exemplo, incentivar a economia. Não obstante, é inócuo tentar manter a economia permanentemente super aquecida (Y > Yn) via aumentos em M.

. Quando se estudou inicialmente o IS-LM, presumiu-se preços fixos, isto é, uma OA horizontal. Isto é uma simplificação, mas a evidência empírica indica que o efeito inicial de Y em P é pequeno. À medida que o tempo passa, os preços aumentam e os efeitos da expansão monetária sobre o produto e a taxa de juros desaparecem. No médio prazo, o efeito da expansão monetária se reflete em aumento dos preços. Não há qualquer efeito sobre o produto ou sobre a taxa de juros. A ausência de efeitos de médio prazo sobre o produto ou juros de uma variação de M é conhecida como a Neutralidade da moeda no médio prazo. Portanto, para fins de política econômica, pode-se usar a política monetária no curto prazo para, por exemplo, incentivar a economia. Não obstante, é inócuo tentar manter a economia permanentemente super aquecida (Y > Yn) via aumentos em M..")

7

QUÃO DURADOUROS SÃO OS EFEITOS DE M? Uma forma de responder esta pergunta é recorrer a grandes modelos macroeconométricos que são usados para gerar previsões e estudar efeitos de políticas alternativas. A figura a seguir mostra o efeito de um aumento em 3% da oferta monetária ao longo do tempo, no modelo construído por John Taylor – Stanford University. O aumento da moeda ocorre durante 4 trimestres (0.1%, 0.6%, 1.2% e 1.1%, respectivamente). O produto cresce e atinge um pico após os 4 períodos. O preço vai aumentando ao longo dos anos. Após 4 anos, o preço aumentou 2.5% enquanto o produto retornou ao nível natural.

. O produto cresce e atinge um pico após os 4 períodos. O preço vai aumentando ao longo dos anos. Após 4 anos, o preço aumentou 2.5% enquanto o produto retornou ao nível natural..")

8

Expansão Monetária no Modelo Taylor

9

QUÃO DURADOUROS SÃO OS EFEITOS DE M? Esses modelos macroeconométricos requerem decisões sobre diversas variáveis e inclusões de equações. Um método mais simples seria olhar para a resposta do produto em relação a mudanças na moeda, utilizando econometria (regressões). Problema - ENDOGENEIDADE: A moeda pode estar afetando o produto ou o produto pode estar afetando a política monetária. Em seu trabalho, Mishkin separa os movimentos na oferta monetária entre antecipados e não antecipados e observa a resposta do produto em relação aos dois tipos de movimentos. Apesar dos resultados serem diferentes, apresentam as mesmas propriedades. Ambos os exercícios confirmam que o efeito da política monetária sobre o produto não pode ser sustentado no médio prazo.

. Problema - ENDOGENEIDADE: A moeda pode estar afetando o produto ou o produto pode estar afetando a política monetária. Em seu trabalho, Mishkin separa os movimentos na oferta monetária entre antecipados e não antecipados e observa a resposta do produto em relação aos dois tipos de movimentos. Apesar dos resultados serem diferentes, apresentam as mesmas propriedades. Ambos os exercícios confirmam que o efeito da política monetária sobre o produto não pode ser sustentado no médio prazo..")

10

Efeitos de uma expansão monetária de 1% sobre o produto (%) Trimestres 02461216 Mudança Antecipada na moeda 1.31.91.81.30.7-0.6 Mudança não antecipada na moeda 2.02.32.22.00.5-0.4

Trimestres Mudança Antecipada na moeda Mudança não antecipada na moeda")

11

REDUÇÃO NO DÉFICIT FISCAL Vimos o que ocorre com a Política Monetária (LM). Vejamos agora a política fiscal (IS): OA’

: OA’.")

12

REDUÇÃO NO DÉFICIT FISCAL Resumindo os efeitos da política fiscal: Y = C(Y – T) + I(Y, i) + G No curto prazo, G (mantendo M constante) leva a Y, e talvez a I. No médio prazo, Y volta a Yn, e i cai permanentemente. Desse modo, I aumenta inequivocamente. Se considerássemos os efeitos de longo prazo, G I e Y

13

Mudanças nos Preços do Petróleo Em 1970 o preço do petróleo subiu drasticamente. A formação da OPEP fez com que a oferta de petróleo fosse reduzida aumentando seu preço. Este preço quase triplicou entre 1970 e 1982 em relação ao PPI. Mas, como se espera de um jogo de coalizão, as quotas de produção foram sendo abandonadas e a oferta de petróleo foi crescendo causando uma redução no preço. Observe que o petróleo não entra nem na oferta nem na demanda agregada, já que pressupomos que o único fator de produção é o trabalho. Poderíamos incluir diretamente a energia como fator de produção. Mas vale a pena manter o nosso modelo e considerar que o choque do petróleo correspondeu a um aumento no mark-up, µ.

14

Preços de Petróleo

15

Mudanças nos Preços do Petróleo Do capítulo 6, tínhamos que o mercado de trabalho era dado pelo gráfico abaixo. Um aumento no mark-up faz com que a curva de salário real (determinação de preços) se desloque para baixo o que aumenta a taxa de desemprego natural de equilíbrio. W P A´ A unun un´un´ PS PS’ WS

se desloque para baixo o que aumenta a taxa de desemprego natural de equilíbrio. W P A´ A unun un´un´ PS PS’ WS.")

16

Mudanças nos Preços do Petróleo O aumento da taxa de desemprego natural leva a uma queda do produto natural, ou seja, o aumento do preço do petróleo leva a uma queda do produto natural. Vamos então supor que inicialmente a economia está num ponto como A tal que temos (Y n, P t =P t-1 ). Um aumento no preço do petróleo leva a uma queda em Yn para Yn´. Pela oferta agregada, um aumento no mark-up aumenta P t para um dado nível de Y t, ou seja, a oferta se desloca para cima, no curto prazo. P t = P t-1 (1 + µ) F( 1 – Y t, z) L

. Um aumento no preço do petróleo leva a uma queda em Yn para Yn´. Pela oferta agregada, um aumento no mark-up aumenta P t para um dado nível de Y t, ou seja, a oferta se desloca para cima, no curto prazo. P t = P t-1 (1 + µ) F( 1 – Y t, z) L.")

17

Mudanças nos Preços do Petróleo Após o aumento no preço do petróleo, a nova curva de oferta passa pelo ponto B onde temos (Yn´, P t-1 ). Assim, a nova oferta é dada por OA`. No curto prazo a economia se desloca para A´. O aumento do preço do petróleo aumenta os preços que as firmas cobram em seus produtos, o que reduz a demanda e o produto. Observe que a demanda não se desloca neste modelo. Vários efeitos poderiam induzir um deslocamento da demanda, mas vamos considerar que esses efeitos se cancelam. Vale ressaltar que num choque de demanda, tínhamos como resultado um produto menor e um nível de preços menor. Num choque de oferta, o produto é menor e o preço é maior.

18

Mudanças nos Preços do Petróleo Ao longo do tempo, no ponto A´ a economia ainda está acima de Yn´, então os preços aumentam até que a economia alcance o novo equilíbrio em A´´. Yn´Yn DA OA OA` OA´´ A A´ A´´ B P t-1

19

Resumo

20

Choques e Mecanismos de Propagação As flutuações do produto (às vezes chamadas de ciclos econômicos) são variações do produto em torno de sua tendência. A economia é constantemente afetada por choques na oferta agregada, na demanda agregada ou em ambas. Cada choque tem efeitos dinâmicos sobre o produto e seus componentes. Esses efeitos são chamados de mecanismo de propagação do choque.

21

Ciclos Econômicos - Introdução (ABEL e BERNANKE, Macroeconomics – Capítulo 9) A tendência ao crescimento econômico de LP tem sido uma característica das séries de PIB desde a Revolução Industrial. Entretanto, a expansão econômica generalizada tem sido periodicamente interrompida por episódios de declínio de produção, renda, gastos e aumento do desemprego. O Brasil não é exceção. Esta seqüência característica de expansões econômicas seguida de declínios e posteriormente por novas recuperações é o fenômeno conhecido por Ciclo Econômico (Business Cycles).

..")

22

Ciclos Econômicos no Brasil Tendências e Ciclos Efeitos Temporários x Permanentes das Recessões

23

Ciclos Econômicos Duas perguntas básicas que motivam o estudo sobre o ciclo de negócios: - Quais são as causas? - Como os policy makers devem reagir? Arthur Burns and Wesley Mitchell – Measuring Business Cycles (1946): “Business Cycles são flutuações na atividade econômica agregada(...). Um ciclo consiste em expansões concomitantes em diversas atividades econômicas, seguidas similarmente por recessões gerais, contração e recuperação que se funde com a fase da expansão do próximo ciclo; esta seqüência de mudanças é recorrente, mas não periódica; em duração, O período típico dos ciclos de negócios variam de um a 10 ou 12 anos.”

: Business Cycles são flutuações na atividade econômica agregada(...). Um ciclo consiste em expansões concomitantes em diversas atividades econômicas, seguidas similarmente por recessões gerais, contração e recuperação que se funde com a fase da expansão do próximo ciclo; esta seqüência de mudanças é recorrente, mas não periódica; em duração, O período típico dos ciclos de negócios variam de um a 10 ou 12 anos. .")

24

NBER Ver nber.org – site com o dating dos ciclos americanos Emprego é o principal indicador (seguido de renda real, vendas, produção industrial)

")

25

Como o NBER data os ciclos? Segundo o NBER, “uma recessão envolve um declínio substancial no produto e no emprego. Nas últimas 6 recessões, a produção industrial americana caiu em média 4.6% e o emprego caiu de 1.1%. O comitê costuma esperar que o pico anterior seja ultrapassado para determinar uma data para o vale. Por exemplo, o comitê esperou até Dezembro de 1992 para anunciar que o vale tinha ocorrido em Março de 1991.”

26

Fontes: NBER; the U.S. Department of Commerce, Survey of Current Business, October 1994, Table C-51. United States Business Cycle Expansions and Contractions Contrações (recessões) começam no pico de um ciclo de negócios e terminam no vale. Números impressos em negrito são expansões em tempo de guerra (Na ordem, Guerra de Secessão, Primeira Guerra Mundial, Segunda Guerra Mundial, Guerra da Coréia e Guerra do Vietnam).

começam no pico de um ciclo de negócios e terminam no vale. Números impressos em negrito são expansões em tempo de guerra (Na ordem, Guerra de Secessão, Primeira Guerra Mundial, Segunda Guerra Mundial, Guerra da Coréia e Guerra do Vietnam)..")

27

Ciclos Econômicos Alguns pontos devem ser destacados da definição Burns e Mitchell: - Atividade Econômica Agregada - Expansões e Recessões: o período no qual a atividade econômica agregada está declinando é uma contração ou recessão. Se a recessão é particularmente severa, torna-se uma depressão. Expansão ou Boom é referente ao período de crescimento da atividade econômica agregada. O ponto mínimo da contração é o trough (vale) e o ponto máximo da expansão é o peak (PICO). Estes são os chamados turning points.

e o ponto máximo da expansão é o peak (PICO). Estes são os chamados turning points..")

28

Former U.S. Federal Reserve Chairman Alan Greenspan said Monday that the U.S. budget deficit remains a "significant concern" and warned the American economy might slip into recession by the end of the year. Speaking via satellite link to a business conference, Mr. Greenspan responded to a question about the U.S. economy by saying it was "possible" that it would go into recession by the latter months of 2007, though he said it is difficult to predict the timing of any recession. "The American budget deficit is clearly a very significant concern for all of us that are trying to evaluate both the American economy's immediate future and that of the rest of the world," he said. Mr. Greenspan said the U.S. economy has been expanding since 2001 and that there are signs the current economic cycle is coming to an end. "When you get this far away from a recession, invariably forces build up for the next recession, and indeed we are beginning to see that sign, for example in the U.S., profit margins... have begun to stabilize, which is an early sign we are in the later stages of a cycle," he said. "While, yes, it is possible we can get a recession in the latter months of 2007, most forecasters are not making that judgment and indeed are projecting forward into 2008... with some slowdown." Mr. Greenspan said that while it would be "very precarious" to try to forecast that far into the future, he couldn't rule out the possibility of a recession late this year. He said he has seen no economic spillover effects from the slowdown in the U.S. housing market, and added that the global economy seems "benign and stable." "We are now well into the contraction period and so far we have not had any major, significant spillover effects on the American economy from the contraction in housing," Mr. Greenspan said. U.S. housing starts are down "quite sharply," he said, which is "implicitly creating a reduction in the very high inventories of new unsold homes." In a broad-ranging discussion, Mr. Greenspan said the U.S. and global economies are far more resilient now than before due to economic and financial shocks, and said that rather than predict when the next shock would occur, policymakers should create an environment where economies are capable of absorbing unforeseen events. He noted that investor appetite for risk has led to risk premiums on financial assets being "extraordinarily low," which could pose problems in the future. "We have extraordinarily low risk premiums now. Risk is no longer perceived as major risk, at least as it was in years past and that, I must say, I find disturbing," he said. "We do not and cannot look into history without being very concerned when you see the absence of awareness and concern about risk that we see today."

29

Ciclos Econômicos - Co-movimento: expansões e contrações ocorrem concomitantemente em diversas atividades econômicas. Como medir? - “ Recorrente, mas não periódico” [no sentido de não permitir uma descrição analiticamente perfeita representada por uma função periódica (como y = a cos (t))] - Persistência (Persistence): tendência de um declínio ou crescimento na atividade econômica serem seguidos por mais declínio ou mais crescimento da atividade econômica.

)] - Persistência (Persistence): tendência de um declínio ou crescimento na atividade econômica serem seguidos por mais declínio ou mais crescimento da atividade econômica..")

30

Produção Industrial Americana de 2000 a 2003

31

Referências Brasil A.R.Barros – “ Aperiodization of the Business Cycles in the Brazilian Economy” 1856-1985 RBR jan-mar 93 F.Cribari “ The Cyclical Component of Brazilian GDP” R.de Econometria abr. 93

32

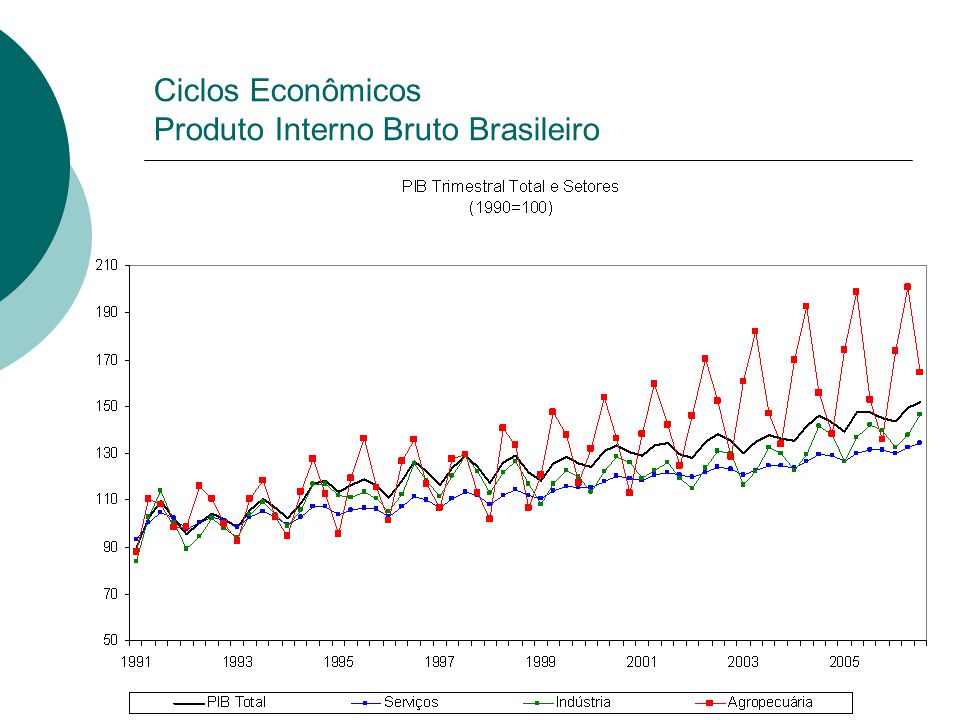

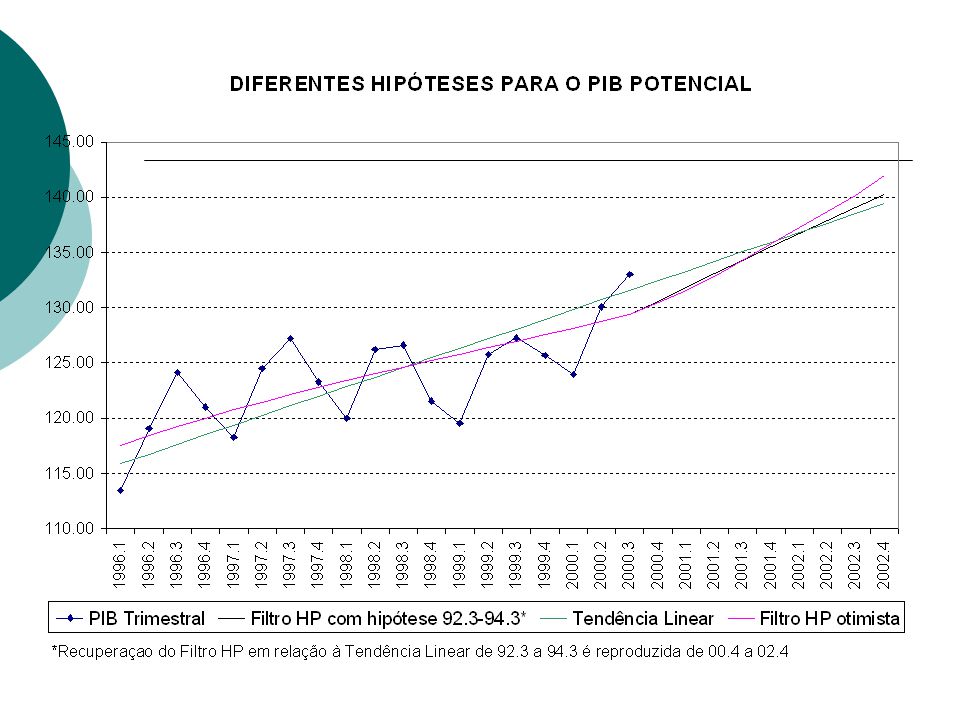

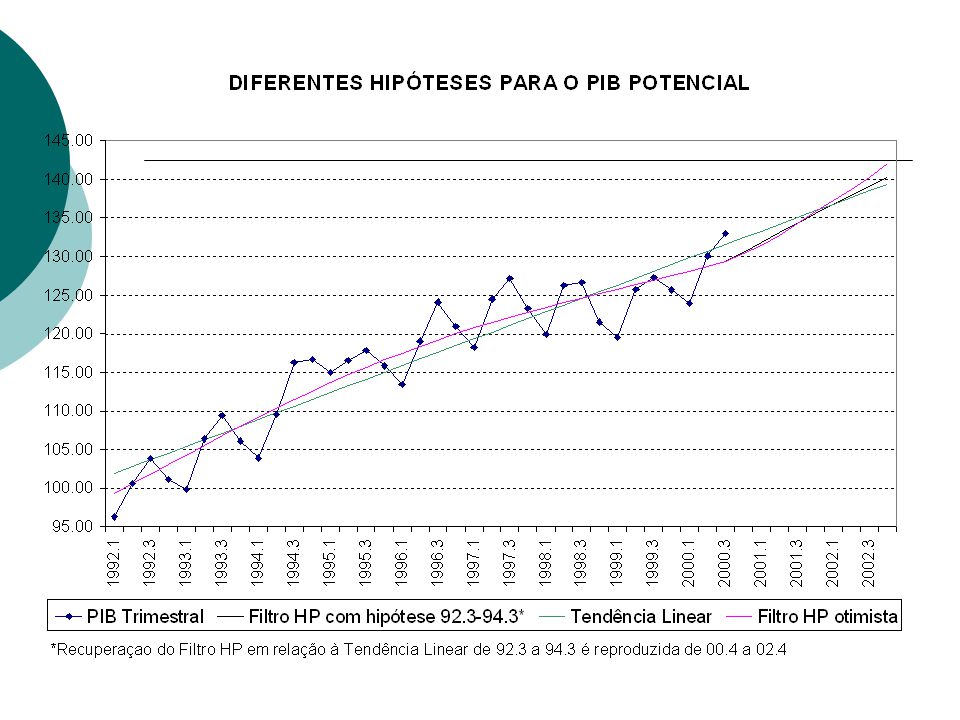

Ciclos Econômicos Produto Interno Bruto Brasileiro

36

Comportamento Cíclico de Variáveis Econômicas Características: Sentido: Pró-cíclicas (procyclical) r>0 ex produtividade média do trabalho Contra (ou Anti) cíclicas (countercyclical) r<0 ex. Desemprego, falências, inadimplência Acíclicas (acyclical) ex juros real Timing Antecedentes (Leading Variables) – ações, estoques, produtividade média Coincidentes (Coincident Variables) – consumo, investimento fixo, residencial Defasadas (Lagging variables) - inflação, taxas de juros nominais

ex juros real Timing Antecedentes (Leading Variables) – ações, estoques, produtividade média Coincidentes (Coincident Variables) – consumo, investimento fixo, residencial Defasadas (Lagging variables) - inflação, taxas de juros nominais.")

37

Exemplos de comportamento cíclico das diversas variáveis Variáveis agregadas (medidas de desempenho macroeconômico) Emprego, salário nominal, salário real, estoques, meios de pagamentos, produtividade têm comportamento cíclico diverso Variáveis setoriais – relacionadas à indústria - são mais frequentemente utilizadas, a exemplo dos EUA

Emprego, salário nominal, salário real, estoques, meios de pagamentos, produtividade têm comportamento cíclico diverso Variáveis setoriais – relacionadas à indústria - são mais frequentemente utilizadas, a exemplo dos EUA")

Apresentações semelhantes