Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Pressupostos (1) Para iniciar a actividade cada um dos 3 sócios participou com um capital de €, totalmente realizado em dinheiro.

Para iniciar a actividade cada um dos 3 sócios participou com um capital de €, totalmente realizado em dinheiro.")

2

Pressupostos

3

Demonstração de Resultados (31/1/2007, em €)

Vendas Gastos do Produto Resultado Bruto Gastos com Pessoal Resultado operacional Resultado do Periodo (R_liq) (5) Durante o 1º mês a empresa facturou €, com pagamento a 60 dias. O material vendido teve um Gasto de aquisição de €.

(5) Durante o 1º mês a empresa facturou €, com pagamento a 60 dias. O material vendido teve um Gasto de aquisição de €.")

4

Demonstração de Resultados (31/1/2007, em €)

Vendas Gasto do Produto (10.000)5 Resultado Bruto Gastos com Pessoal Resultado operacional Resultado do Periodo (R_liq) (5) Durante o 1º mês a empresa facturou €, com pagamento a 60 dias. O material vendido teve um Gasto de aquisição de €.

5. Resultado Bruto. Gastos com Pessoal. Resultado operacional. Resultado do Periodo (R_liq) (5) Durante o 1º mês a empresa facturou €, com pagamento a 60 dias. O material vendido teve um Gasto de aquisição de €.")

5

Demonstração de Resultados (31/1/2007, em €)

Vendas Gasto do Produto (10.000)5 Resultado Bruto 5.000 Gastos com Pessoal Resultado operacional Resultado do Periodo (R_liq)

5. Resultado Bruto Gastos com Pessoal. Resultado operacional. Resultado do Periodo (R_liq)")

6

Demonstração de Resultados (31/1/2007, em €)

Vendas Gasto do Produto (10.000)5 Resultado Bruto 5.000 Gastos com Pessoal (1.500)6 Resultado operacional Resultado do Periodo (R_liq) (6) Pagou-se no final do mês ordenados e outros encargos com o pessoal no montante de 1.500€.

5. Resultado Bruto Gastos com Pessoal. (1.500)6. Resultado operacional. Resultado do Periodo (R_liq) (6) Pagou-se no final do mês ordenados e outros encargos com o pessoal no montante de 1.500€.")

7

Demonstração de Resultados (31/1/2007, em €)

Vendas Gasto do Produto (10.000)5 Resultado Bruto 5.000 Gastos com Pessoal (1.500)6 Resultado operacional 3.500 Resultado do Periodo (R_liq)

5. Resultado Bruto Gastos com Pessoal. (1.500)6. Resultado operacional Resultado do Periodo (R_liq)")

8

Demonstração de Resultados (31/1/2007, em €)

Vendas Gasto do Produto (10.000)5 Resultado Bruto 5.000 Gastos com Pessoal (1.500)6 Resultado operacional 3.500 Resultado do Periodo (R_liq)

5. Resultado Bruto Gastos com Pessoal. (1.500)6. Resultado operacional Resultado do Periodo (R_liq)")

9

Balanço (31/1/2007, em €) ACTIVO CAPITAIS PRÓPRIOS

Act.Fixo Tangivel (Bruto) Capital Realizado Resultados do Periodo Existências PASSIVO Empréstimos Bancários Dívidas de Clientes Dívidas a Fornecedores Caixa Total do Activo Total Cap. Próprio + Passivo

Capital Realizado. Resultados do Periodo. Existências. PASSIVO. Empréstimos Bancários. Dívidas de Clientes. Dívidas a Fornecedores. Caixa. Total do Activo. Total Cap. Próprio + Passivo.")

10

Balanço (31/1/2007, em €) ACTIVO CAPITAIS PRÓPRIOS Act.Fixo Tangivel (Bruto) Capital Realizado Resultados do Periodo Existências PASSIVO Empréstimos Bancários Dívidas de Clientes Dívidas a Fornecedores Caixa Total do Activo Total Cap. Próprio + Passivo (1) Para iniciar a actividade cada um dos 3 sócios participou com um capital de €, totalmente realizado em dinheiro.

Para iniciar a actividade cada um dos 3 sócios participou com um capital de €, totalmente realizado em dinheiro.")

11

Balanço (31/1/2007, em €) ACTIVO CAPITAIS PRÓPRIOS

Act.Fixo Tangivel (Bruto) Capital Realizado Resultados do Periodo 3.500 Existências PASSIVO Empréstimos Bancários Dívidas de Clientes Dívidas a Fornecedores Caixa Total do Activo Total Cap. Próprio + Passivo

Capital Realizado Resultados do Periodo Existências. PASSIVO. Empréstimos Bancários. Dívidas de Clientes. Dívidas a Fornecedores. Caixa. Total do Activo. Total Cap. Próprio + Passivo.")

12

Balanço (31/1/2007, em €) ACTIVO CAPITAIS PRÓPRIOS Act.Fixo Tangivel (Bruto) Capital Realizado Resultados do Periodo 3.500 Existências PASSIVO Empréstimos Bancários Dívidas de Clientes Dívidas a Fornecedores Caixa Total do Activo Total Cap. Próprio + Passivo (2) Contracção de empréstimo bancário de médio longo prazo no montante de €

Contracção de empréstimo bancário de médio longo prazo no montante de €")

13

Balanço (31/1/2007, em €) ACTIVO CAPITAIS PRÓPRIOS Act.Fixo Tangivel (Bruto) Capital Realizado Resultados do Periodo 3.500 Existências PASSIVO Empréstimos Bancários Dívidas de Clientes Dívidas a Fornecedores Caixa (80.000)3 Total do Activo Total Cap. Próprio + Passivo (3) Aquisição de uma loja pelo montante de €. Pagamento efectuado no acto da escritura (1/1/07)

3. Total do Activo. Total Cap. Próprio + Passivo. (3) Aquisição de uma loja pelo montante de €. Pagamento efectuado no acto da escritura (1/1/07)")

14

Balanço (31/1/2007, em €) ACTIVO CAPITAIS PRÓPRIOS Act.Fixo Tangivel (Bruto) Capital Realizado Resultados do Periodo 3.500 Existências PASSIVO Empréstimos Bancários Dívidas de Clientes Dívidas a Fornecedores Caixa (80.000)3 Total do Activo Total Cap. Próprio + Passivo (4) Compra de diverso equipamento e acessórios de informática para posterior comercialização. O valor da compra foi de € e as condições de pagamento acordadas com o fornecedor foram: a 90 dias da data da factura.

3. Total do Activo. Total Cap. Próprio + Passivo. (4) Compra de diverso equipamento e acessórios de informática para posterior comercialização. O valor da compra foi de € e as condições de pagamento acordadas com o fornecedor foram: a 90 dias da data da factura.")

15

Balanço (31/1/2007, em €) ACTIVO CAPITAIS PRÓPRIOS Act.Fixo Tangivel (Bruto) Capital Realizado Resultados do Periodo 3.500 Existências PASSIVO (10.000)5 Empréstimos Bancários Dívidas de Clientes Dívidas a Fornecedores Caixa (80.000)3 Total do Activo Total Cap. Próprio + Passivo (5) Durante o 1º mês a empresa facturou €, com pagamento a 60 dias. O material vendido teve um Gasto de aquisição de €.

5. Empréstimos Bancários Dívidas de Clientes Dívidas a Fornecedores. Caixa. (80.000)3. Total do Activo. Total Cap. Próprio + Passivo. (5) Durante o 1º mês a empresa facturou €, com pagamento a 60 dias. O material vendido teve um Gasto de aquisição de €.")

16

Balanço (31/1/2007, em €) ACTIVO CAPITAIS PRÓPRIOS Act.Fixo Tangivel (Bruto) Capital Realizado Resultados do Periodo 3.500 Existências PASSIVO (10.000)5 Empréstimos Bancários Dívidas de Clientes Dívidas a Fornecedores Caixa (80.000)3 (1.500)6 Total do Activo Total Cap. Próprio + Passivo (6) Pagou-se no final do mês ordenados e outros encargos com o pessoal no montante de 1.500€.

5. Empréstimos Bancários Dívidas de Clientes Dívidas a Fornecedores. Caixa. (80.000)3. (1.500)6. Total do Activo. Total Cap. Próprio + Passivo. (6) Pagou-se no final do mês ordenados e outros encargos com o pessoal no montante de 1.500€.")

17

Balanço (31/1/2007, em €) ACTIVO CAPITAIS PRÓPRIOS

Act.Fixo Tangivel (Bruto) Capital Realizado 30.000 80.000 Resultados do Periodo 3.500 Existências PASSIVO (10.000)5 10.000 Empréstimos Bancários Dívidas de Clientes 15.000 Dívidas a Fornecedores Caixa 20.000 (80.000)3 (1.500)6 48.500 Total do Activo Total Cap. Próprio + Passivo

Capital Realizado Resultados do Periodo Existências PASSIVO. (10.000) Empréstimos Bancários Dívidas de Clientes Dívidas a Fornecedores. Caixa (80.000)3. (1.500) Total do Activo Total Cap. Próprio + Passivo.")

18

Balanço & D.R Em 1 de Janeiro Em 31 de Dezembro Activo B=260 Passivo 95 85 Capital Realizado 75 Lucros Retidos (Reservas + Res. Transitados + Res. Liq.) 90 100 Vendas 300 Gastos 260 Imposto sobre o resultado 10 Resultado Liq. Do Periodo Dividendos pagos Aumento de Cap. Realizado 25 B= = = Passivo31DEZ + Capital Realizado31DEZ Lucros Retidos31DEZ

Vendas Gastos Imposto sobre o resultado. 10. Resultado Liq. Do Periodo. Dividendos pagos. Aumento de Cap. Realizado. 25. B= = 260 = Passivo31DEZ + Capital Realizado31DEZ +Lucros Retidos31DEZ.")

19

Bal. & D.R Em 1 de Janeiro Em 31 de Dezembro Activo B=260 Passivo 95 85 Capital Realizado 75 Lucros Retidos (Reservas + Res. Transitados + Res. Liq.) 90 100 B= = 260 D = = = Vendas – Gastos – Impostos sobre resultados Vendas 300 Gastos 260 Imposto sobre o resultado 10 Resultado Liq. Do Periodo D=30 Dividendos pagos Aumento de Cap. Realizado 25

B= = 260 D = = 30 = Vendas – Gastos – Impostos sobre resultados. Vendas Gastos Imposto sobre o resultado. 10. Resultado Liq. Do Periodo. D=30. Dividendos pagos. Aumento de Cap. Realizado. 25.")

20

Bal. & D.R Em 1 de Janeiro Em 31 de Dezembro Activo B=260 Passivo 95 85 Capital Realizado C=50 75 Lucros Retidos (Reservas + Res. Transitados + Res. Liq.) 90 100 B= = 260 D = = 30 C = 75 – 25 = = Capital Realizado31DEZ – Aumento do Capital Realizado Vendas 300 Gastos 260 Imposto sobre o resultado 10 Resultado Liq. Do Periodo D=30 Dividendos pagos Aumento de Cap. Realizado 25

B= = 260 D = = 30 C = 75 – 25 = 50 = Capital Realizado31DEZ – Aumento do Capital Realizado. Vendas Gastos Imposto sobre o resultado. 10. Resultado Liq. Do Periodo. D=30. Dividendos pagos. Aumento de Cap. Realizado. 25.")

21

Bal. & D.R Em 1 de Janeiro Em 31 de Dezembro Activo A=235 B=260 Passivo 95 85 Capital Realizado C=50 75 Lucros Retidos (Reservas + Res. Transitados + Res. Liq.) 90 100 B= = 260 D = = 30 C = 75 – 25 = 50 A = 95 + C + 90 = = Passivo1JAN + Cap. Realizado1JAN + Lucros Retidos1JAN Vendas 300 Gastos 260 Imposto sobre o resultado 10 Resultado Liq. Do Periodo D=30 Dividendos pagos Aumento de Cap. Realizado 25

B= = 260 D = = 30 C = 75 – 25 = 50 A = 95 + C + 90 = 235 = Passivo1JAN + Cap. Realizado1JAN + Lucros Retidos1JAN. Vendas Gastos Imposto sobre o resultado. 10. Resultado Liq. Do Periodo. D=30. Dividendos pagos. Aumento de Cap. Realizado. 25.")

22

Bal. & D.R Em 1 de Janeiro Em 31 de Dezembro Activo A=235 B=260 Passivo 95 85 Capital Realizado C=50 75 Lucros Retidos (Reservas + Res. Transitados + Res. Liq.) 90 100 B= = 260 D = = 30 C = 75 – 25 = 50 A = 95 + C + 90 = – E = > E = 20 Lucros Ret. 1JAN + Res. Liq. – Dividendos = Lucros Ret. 31DEZ Vendas 300 Gastos 260 Imposto sobre o resultado 10 Resultado Liq. Do Periodo D=30 Dividendos pagos E=20 Aumento de Cap. Realizado 25

B= = 260 D = = 30 C = 75 – 25 = 50 A = 95 + C + 90 = – E = 100 -> E = 20 Lucros Ret. 1JAN + Res. Liq. – Dividendos = Lucros Ret. 31DEZ. Vendas Gastos Imposto sobre o resultado. 10. Resultado Liq. Do Periodo. D=30. Dividendos pagos. E=20. Aumento de Cap. Realizado. 25.")

23

Bal. & D.R Em 1 de Janeiro Em 31 de Dezembro Activo A=235 B=260 Passivo 95 85 Capital Realizado C=50 75 Lucros Retidos (Reservas + Res. Transitados + Res. Liq.) 90 100 B= = 260 D = = 30 C = 75 – 25 = 50 A = 95 + C + 90 = – E = > E = 20 Vendas 300 Gastos 260 Imposto sobre o resultado 10 Resultado Liq. Do Periodo D=30 Dividendos pagos E=20 Aumento de Cap. Realizado 25

B= = 260 D = = 30 C = 75 – 25 = 50 A = 95 + C + 90 = – E = 100 -> E = 20. Vendas Gastos Imposto sobre o resultado. 10. Resultado Liq. Do Periodo. D=30. Dividendos pagos. E=20. Aumento de Cap. Realizado. 25.")

24

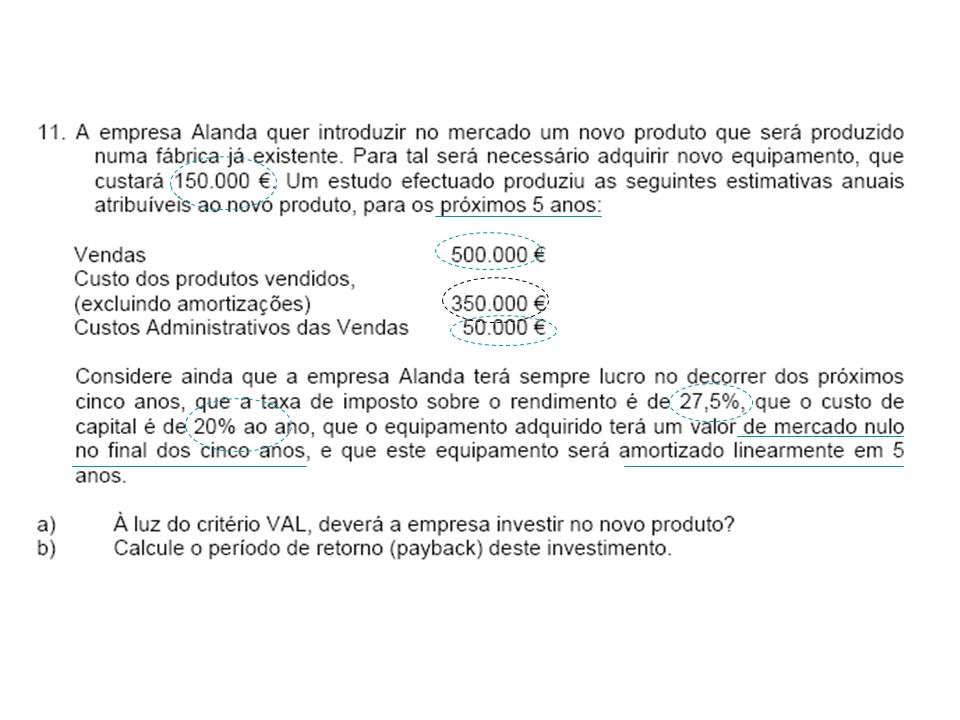

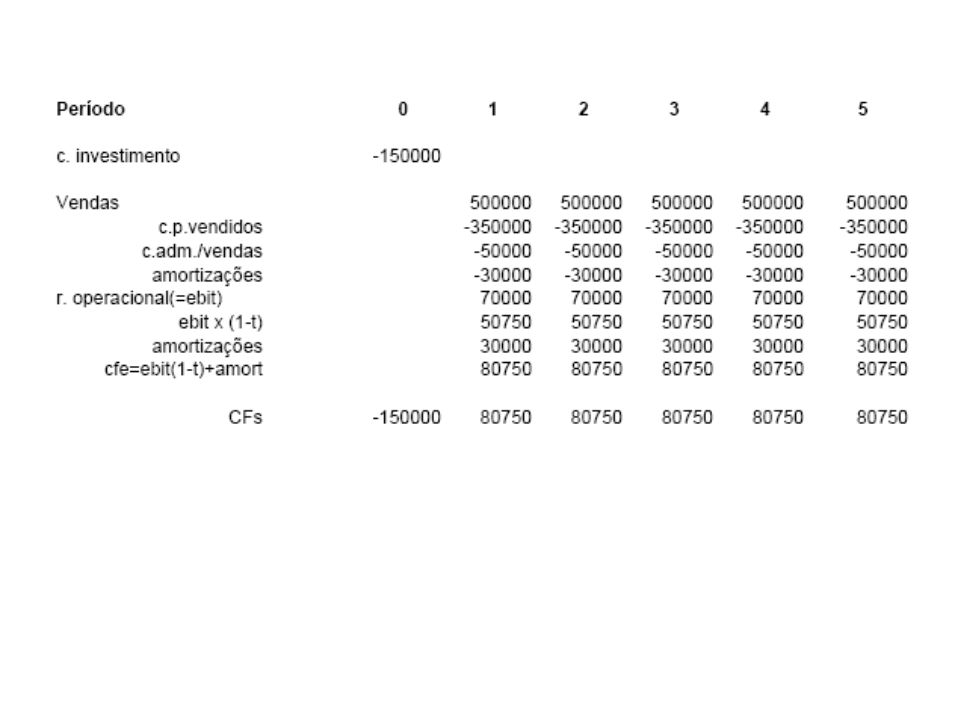

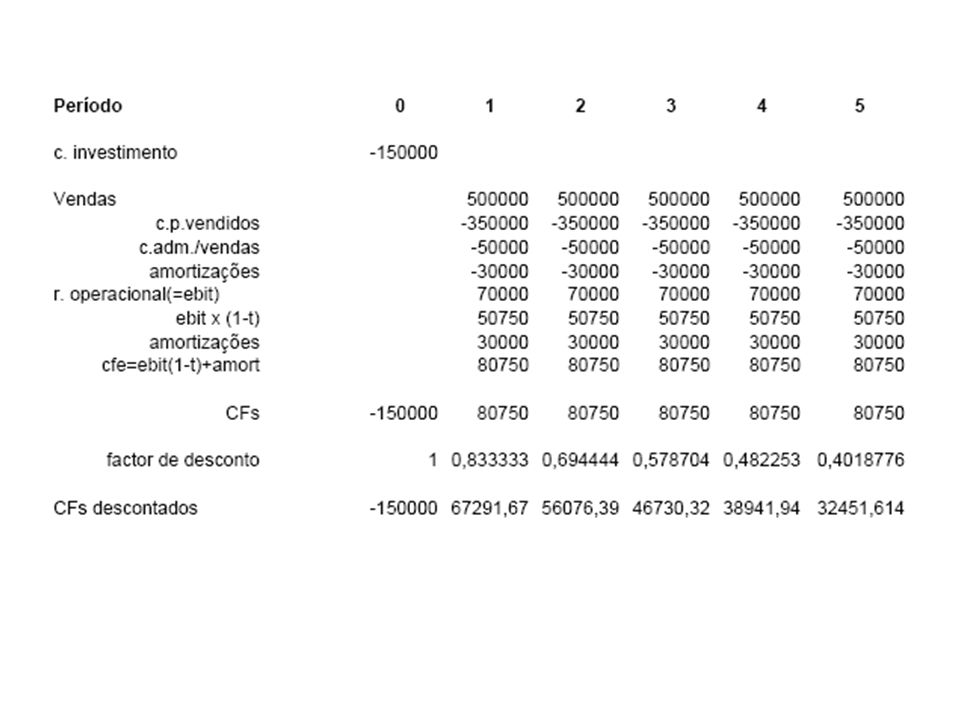

9. Considere os projectos A, B e C com as seguintes características (valores em milhares de €):

Qual a TIR de cada um dos projectos? b) Se eles fossem mutuamente exclusivos, qual escolheria? Justifique claramente a sua resposta. c) Sabendo que os Investimentos necessários para a realização dos projectos são IA=250, IB=400 e IC=400, que B e C são mutuamente exclusivos e que só dispomos de 800 para investir, que projectos escolheria para uma taxa de actualização de 5%? d) E quais escolheria para uma taxa de actualização de 10%?

Se eles fossem mutuamente exclusivos, qual escolheria Justifique claramente a sua resposta. c) Sabendo que os Investimentos necessários para a realização dos projectos são IA=250, IB=400 e IC=400, que B e C são mutuamente exclusivos e que só dispomos de 800 para investir, que projectos escolheria para uma taxa de actualização de 5% d) E quais escolheria para uma taxa de actualização de 10%")

25

a) Qual a TIR de cada um dos projectos?

Com base na info disponível: TIR A > 20% TIR B = 20% 10%<TIR C<15%

26

b) Se eles fossem mutuamente exclusivos, qual escolheria

b) Se eles fossem mutuamente exclusivos, qual escolheria? Justifique claramente a sua resposta. R: b) Mutuamente exclusivos TIR não aplicável VAL dos CFs diferenciais aplicável comparar cash-flows Escolha depende do valor da taxa de actualização:

Se eles fossem mutuamente exclusivos, qual escolheria Justifique claramente a sua resposta. R: b) Mutuamente exclusivos TIR não aplicável. VAL dos CFs diferenciais aplicável comparar cash-flows. Escolha depende do valor da taxa de actualização:")

27

c) Sabendo que os Investimentos necessários para a realização dos projectos são IA=250, IB=400 e IC=400, que B e C são mutuamente exclusivos e que só dispomos de 800 para investir, que projectos escolheria para uma taxa de actualização de 5%? R: c) Hipóteses de investimento: A ou B; A ou C VAL A +VAL B = 380 & montante investido 650 < 800 VAL A +VAL C = 410 & montante investido 650 < 800 Escolheria A e C

Hipóteses de investimento: A ou B; A ou C. VAL A +VAL B = 380 & montante investido 650 < 800. VAL A +VAL C = 410 & montante investido 650 < 800. Escolheria A e C.")

28

c) Sabendo que os Investimentos necessários para a realização dos projectos são IA=250, IB=400 e IC=400, que B e C são mutuamente exclusivos e que só dispomos de 800 para investir, que projectos escolheria para uma taxa de actualização de 5%? R: c) Hipóteses de investimento: A ou B; A ou C VAL A +VAL B = 380 & montante investido 650 < 800 VAL A +VAL C = 410 & montante investido 650 < 800 Escolheria A e C

Hipóteses de investimento: A ou B; A ou C. VAL A +VAL B = 380 & montante investido 650 < 800. VAL A +VAL C = 410 & montante investido 650 < 800. Escolheria A e C.")

29

c) Sabendo que os Investimentos necessários para a realização dos projectos são IA=250, IB=400 e IC=400, que B e C são mutuamente exclusivos e que só dispomos de 800 para investir, que projectos escolheria para uma taxa de actualização de 5%? R: c) Hipóteses de investimento: A ou B; A ou C VAL A +VAL B = 380 & montante investido 650 < 800 VAL A +VAL C = 410 & montante investido 650 < 800 Escolheria A e C

Hipóteses de investimento: A ou B; A ou C. VAL A +VAL B = 380 & montante investido 650 < 800. VAL A +VAL C = 410 & montante investido 650 < 800. Escolheria A e C.")

30

d) E quais escolheria para uma taxa de actualização de 10%?

c) Sabendo que os Investimentos necessários para a realização dos projectos são IA=250, IB=400 e IC=400, que B e C são mutuamente exclusivos e que só dispomos de 800 para investir, que projectos escolheria para uma taxa de actualização de 5%? d) E quais escolheria para uma taxa de actualização de 10%? R: d) Mesmos cálculos: VAL A +VAL B = 260 & montante investido 650 < 800 VAL A +VAL C = 220 & montante investido 650 < 800 Escolheria A e B

Sabendo que os Investimentos necessários para a realização dos projectos são IA=250, IB=400 e IC=400, que B e C são mutuamente exclusivos e que só dispomos de 800 para investir, que projectos escolheria para uma taxa de actualização de 5% d) E quais escolheria para uma taxa de actualização de 10% R: d) Mesmos cálculos: VAL A +VAL B = 260 & montante investido 650 < 800. VAL A +VAL C = 220 & montante investido 650 < 800. Escolheria A e B.")

31

d) E quais escolheria para uma taxa de actualização de 10%?

c) Sabendo que os Investimentos necessários para a realização dos projectos são IA=250, IB=400 e IC=400, que B e C são mutuamente exclusivos e que só dispomos de 800 para investir, que projectos escolheria para uma taxa de actualização de 5%? d) E quais escolheria para uma taxa de actualização de 10%? R: d) Mesmos cálculos: VAL A +VAL B = 260 & montante investido 650 < 800 VAL A +VAL C = 220 & montante investido 650 < 800 Escolheria A e B

Sabendo que os Investimentos necessários para a realização dos projectos são IA=250, IB=400 e IC=400, que B e C são mutuamente exclusivos e que só dispomos de 800 para investir, que projectos escolheria para uma taxa de actualização de 5% d) E quais escolheria para uma taxa de actualização de 10% R: d) Mesmos cálculos: VAL A +VAL B = 260 & montante investido 650 < 800. VAL A +VAL C = 220 & montante investido 650 < 800. Escolheria A e B.")

32

d) E quais escolheria para uma taxa de actualização de 10%?

c) Sabendo que os Investimentos necessários para a realização dos projectos são IA=250, IB=400 e IC=400, que B e C são mutuamente exclusivos e que só dispomos de 800 para investir, que projectos escolheria para uma taxa de actualização de 5%? d) E quais escolheria para uma taxa de actualização de 10%? R: d) Mesmos cálculos: VAL A +VAL B = 260 & montante investido 650 < 800 VAL A +VAL C = 220 & montante investido 650 < 800 Escolheria A e B

Sabendo que os Investimentos necessários para a realização dos projectos são IA=250, IB=400 e IC=400, que B e C são mutuamente exclusivos e que só dispomos de 800 para investir, que projectos escolheria para uma taxa de actualização de 5% d) E quais escolheria para uma taxa de actualização de 10% R: d) Mesmos cálculos: VAL A +VAL B = 260 & montante investido 650 < 800. VAL A +VAL C = 220 & montante investido 650 < 800. Escolheria A e B.")

33

10. Uma empresa está a analisar um projecto de investimento que tem um Valor Actual Líquido (VAL) de – euros quando a empresa considera uma taxa de actualização de 5%. Calcule qual o valor de um subsídio ao investimento (em dinheiro) a receber pela empresa no final do segundo ano de exploração que asseguraria que o projecto passasse a ser viável. R:

34

10. Uma empresa está a analisar um projecto de investimento que tem um Valor Actual Líquido (VAL) de – euros quando a empresa considera uma taxa de actualização de 5%. Calcule qual o valor de um subsídio ao investimento (em dinheiro) a receber pela empresa no final do segundo ano de exploração que asseguraria que o projecto passasse a ser viável. R: Tx. Actualização=5% 20 000 2º ano !!

35

10. Uma empresa está a analisar um projecto de investimento que tem um Valor Actual Líquido (VAL) de – euros quando a empresa considera uma taxa de actualização de 5%. Calcule qual o valor de um subsídio ao investimento (em dinheiro) a receber pela empresa no final do segundo ano de exploração que asseguraria que o projecto passasse a ser viável. R: Tx. Actualização=5% 20 000

36

10. Uma empresa está a analisar um projecto de investimento que tem um Valor Actual Líquido (VAL) de – euros quando a empresa considera uma taxa de actualização de 5%. Calcule qual o valor de um subsídio ao investimento (em dinheiro) a receber pela empresa no final do segundo ano de exploração que asseguraria que o projecto passasse a ser viável. R: Tx. Actualização=5% 20 000 €

41

VAL

43

Payback

44

12. Quando temos um EBIT negativo, e vamos calcular

EBIT x (1 - t) como procedemos? Exemplo: Para t=25% e EBIT = R: a) tratando-se de uma empresa, o pressuposto geral é que com resultado (EBIT) negativo não há imposto, ou seja ele é ZERO => EBIT x (1-t) = (é tambem a situação de um projecto desligado de qualquer empresa já existente). Com aquele valor nulo do imposto, o RL é igual ao resultado antes de impostos (negativo), a que se soma, como sempre, o valor positivo das amortizações. b) Se o EBIT é negativo, mas se se trata de um projecto implementado por uma empresa lucrativa, ou seja que apesar do projecto, o seu EBIT mantem-se positivo, então para calcular o EBIT líquido do projecto e o seu cash flow, o imposto tem que ser calculado e neste caso ele é negativo. EBIT x (1-t) = x(1-25%) = = = que é melhor do que Calculamos o imposto para um valor negativo, somando depois as amortizações. Pagará menos impostos. Há obviamente um contributo positivo para o Cash flow do projecto porque essa diferença corresponde a um benefício fiscal que contará assim positivamente no projecto.

como procedemos Exemplo: Para t=25% e EBIT = R: a) tratando-se de uma empresa, o pressuposto geral é que com resultado (EBIT) negativo não há imposto, ou seja ele é. ZERO => EBIT x (1-t) = (é tambem a situação de um projecto desligado de qualquer empresa já existente). Com aquele valor nulo do imposto, o RL é igual ao resultado antes de impostos (negativo), a que se soma, como sempre, o valor positivo das amortizações. b) Se o EBIT é negativo, mas se se trata de um projecto implementado por uma empresa lucrativa, ou seja que apesar do projecto, o seu EBIT mantem-se positivo, então para calcular o EBIT líquido do projecto e o seu cash flow, o imposto tem que ser calculado e neste caso ele é negativo. EBIT x (1-t) = x(1-25%) = = = que é melhor do que Calculamos o imposto para um valor negativo, somando depois as amortizações. Pagará menos impostos. Há obviamente um contributo positivo para o Cash flow do projecto porque essa diferença corresponde a um benefício fiscal que contará assim positivamente no projecto.")

Apresentações semelhantes

>")

Exercícios.>")

>")

>")