Carregar apresentação

A apresentação está carregando. Por favor, espere

1

AUDITORIA ELETRÔNICA DE ORGÃOS PÚBLICOS DO ESTADO DE SÃO PAULO

INFORMAR LOGO AO INÍCIO QUE A APRESENTAÇÃO DO SISTEMA CONSTARÁ DE DUAS PARTES: UMA BREVE INTRODUÇÃO COM A UTILIZAÇÃO DE SLIDES, SEGUIDA DA APRESENTAÇÃO DA TELA INTERATIVA DO SISTEMA AUDESP, PELA QUAL A AUDITORIA TERÁ ACESSO AOS DADOS E DEMAIS FUNCIONALIDADES DO SISTEMA.

2

Agenda Visão geral do projeto Histórico do projeto

Uniformização de dados possibilitando seu envio pela internet Vantagens do sistema Dados recebidos em 2007 Próximos passos Exemplos de análises sobre os dados recebidos até agora - Comentar que a apresentação será iniciada por uma visão geral do projeto, quais seus objetivos e abrangência; Será mostrado um histórico da evolução do projeto desde seu nascimento até a situação atual; Por que foi necessário criar formatos padronizados para algumas informações que receberemos; Quais as vantagens do sistema audesp Quanto já recebemos de dados via internet até o momento; Quais os próximos passos depois de implantada a primeira fase apresentação de alguns demonstrativos e análises geradas sobre dados reais recebidos em 2007 – os primeiros frutos do projeto

3

Visão da Primeira Fase X Licitações e Contratos

Acompanhamento da Gestão Fiscal Contas Anuais e Atos de Pessoal Consultas via WEB Dados Contábeis e Planejamento O projeto Audesp foi concebido como uma ferramenta para envio, pela internet, da maior parte da informação necessária para o tribunal exercer sua competência de fiscalização. Isso compreende Acompanhamento da Gestão Fiscal, Licitações e Contratos, Contas Anuais e Atos de Pessoal, Dados Contábeis e Planejamento, Auxílios, Subvenções e Contribuições. Mas, dada a grande quantidade de dados a serem enviados, foi necessário dividir o projeto em fases, sendo que a primeira fase se restringe aos dados contábeis e ao acompanhamento da gestão fiscal, o que já é muita coisa, pois serão acompanhados de forma automática o planejamento e execução orçamentárias e financeira, aí incluídos o acompanhamento da aplicação em educação, em saúde, a ordem cronológica de pagamentos. E todos os os resultados desses acompanhamentos serão disponibilizados na internet, de modo que o cidadão também tenha acesso a informações de seu município. Nas próximas fases estaremos implantando as demais fases e o objetivo é que toda essa informação também fique disponível à sociedade. Acompanhamento dos Atos Administrativos Auxílios, Subvenções e Contribuições

4

Histórico do Audesp 2003 2004 2005 2006 2007 2008 Estamos aqui Piloto

Elaboração dos Manuais, Procedimentos, Demonstrativos, Regras, mais de uma centena de reuniões com jurisdicionados Entendimento e especificação do sistema Operacionalização do Sistema Este é o desenvolvimento histórico do projeto nos últimos anos. Ele nasceu em 2003, quando foram levantadas necessidades, entendimento de problemas e houve uma especificação inicial do sistema. No final de 2004 houve a primeira divulgação externa do projeto, no evento da ACOPESP em Serra Negra. Foram feitas também muitas reuniões com empresas desenvolvedoras de programas, as quais trouxeram muitas sugestões e informações que foram utilizadas no desenvolvimento do sistema A partir daí foram elaborados e distribuídos manuais em muitos eventos exclusivos para a divulgação do Audesp, bem como em nossos Encontros com Agentes Políticos e mini-encontros regionais, feitos em todo o Estado. Além disso, todo esse material foi disponibilizado na internet, para consulta dos interessados. Em 2006 foi aberta aos interessados a participação como pilotos junto ao Projeto Audesp, para testarem seus sistemas e o sistema de recepção de dados do Tribunal. Em 2007, o sistema entrou em operação com diversos órgãos remetendo suas informações via internet. Estamos prevendo que em 2008 o sistema seja obrigatório com a edição e divulgação de Instruções dispondo sobre a matéria. Obrigatoriedade de utilização do Sistema Desenvolvimento do Sistema 1ª divulgação externa do projeto - ACOPESP

5

Coletor Fonte: Análise da equipe

Toda esse evolução do Projeto ao longo dos últimos anos foi documentada e disponibilizada na página do Tribunal. Na página principal do TCE há um link que ao ser clicado leva o usuário para a página do Audesp, que traz toda a descrição do Projeto: o que, seus objetivos, manuais, peças de planejamento, plano de contas, perguntas e respostas, enfim, uma vasta quantidade de informação para orientar os usuários.

6

Situação ao Início do Projeto

Peças de planejamento (principalmente PPA e LDO) vazias de conteúdo Falta de indicadores sociais, físicos e financeiros Impossibilidade de mensuração do que foi planejado com o que foi realizado Muitos casos de escrituração contábil inconsistente, divergente e extemporânea Sistemas inadequados – não atendiam aos princípios de contabilidade Falta de controles mais eficazes para o controle de aplicação de recursos vinculados As peças de planejamento, principalmente o PPA, não traziam indicadores sociais, físicos e financeiros do que se pretendia realizar. nem tampouco indicava com que receitas se pretendiam realizar os programas, ocorrendo muitas vezes de serem inseridos programas sem a menor possibilidade real de realização. O PPA era elaborado tão-somente para cumprimento de uma obrigação legal, não possuindo o conteúdo mínimo exigido pela constituição. Para o Projeto Audesp é necessário que as peças sejam remetidas com um conteúdo mínimo, baseado na legislação vigente e com dados reais que espelhem o que o município pretende - e tem condições - de fazer. Com relação aos dados contábeis, o que se percebeu é que a contabilidade não vinha cumprindo as imposições da Lei de Responsabilidade Fiscal, como a elaboração de Cronogramas das Receitas e dos Desembolsos e sem o registro individualizado de recursos vinculados. Recebíamos muitos dados inconsistentes, extemporâneos e registrados sem a observância dos princípios da contabilidade. Não existia também uma possibilidade de comparação do que foi planejado com o que foi realizado, tanto pela falta de indicadores físicos e financeiros, como pela falta de critérios para codificação dos programas e das ações.

vazias de conteúdo. Falta de indicadores sociais, físicos e financeiros. Impossibilidade de mensuração do que foi planejado com o que foi realizado. Muitos casos de escrituração contábil inconsistente, divergente e extemporânea. Sistemas inadequados – não atendiam aos princípios de contabilidade. Falta de controles mais eficazes para o controle de aplicação de recursos vinculados. As peças de planejamento, principalmente o PPA, não traziam indicadores sociais, físicos e financeiros do que se pretendia realizar. nem tampouco indicava com que receitas se pretendiam realizar os programas, ocorrendo muitas vezes de serem inseridos programas sem a menor possibilidade real de realização. O PPA era elaborado tão-somente para cumprimento de uma obrigação legal, não possuindo o conteúdo mínimo exigido pela constituição. Para o Projeto Audesp é necessário que as peças sejam remetidas com um conteúdo mínimo, baseado na legislação vigente e com dados reais que espelhem o que o município pretende - e tem condições - de fazer. Com relação aos dados contábeis, o que se percebeu é que a contabilidade não vinha cumprindo as imposições da Lei de Responsabilidade Fiscal, como a elaboração de Cronogramas das Receitas e dos Desembolsos e sem o registro individualizado de recursos vinculados. Recebíamos muitos dados inconsistentes, extemporâneos e registrados sem a observância dos princípios da contabilidade. Não existia também uma possibilidade de comparação do que foi planejado com o que foi realizado, tanto pela falta de indicadores físicos e financeiros, como pela falta de critérios para codificação dos programas e das ações.")

7

Vantagens do Sistema X Possibilidade de acompanhamento eletrônico dos indicadores sociais dos programas de governo Análises imediatas e alertas automáticos dos assuntos do planjemaneto, LRF, ensino, saúde e OCP, sem intervenção humana; Maior confiabilidade nas análises efetuadas; Liberação da auditoria da realização de trabalhos burocráticos; Banco de dados com informações atualizadas, detalhadas e disponibilizadas à sociedade. Algumas das vantagens do sistema são a maior agilidade no trânsito de informações e maior confiabilidade nos dados recebidos. Os fiscalizados não precisarão se deslocar até o Tribunal para a entrega de disquetes e de documentos, economizando diárias, combustível e menor custo de oportunidade, porque, muitas vezes, o município pequeno precisa mobilizar uma ambulância para se deslocar até o tribunal, deixando seu cidadão à mercê de uma emergência médica. Serão feitas análises e alertas automáticos com menor demanda de mão-de-obra e utilização de papéis, de forma padronizada, mais rápida e confiável. A auditoria fica liberada de trabalhos burocráticos O banco de dados com informações atualizadas e análises ficarão disponibilizadas na internet para a sociedade.

9

Dados Recebidos em 2007 – Teste

Em 2007 foram recebidos e armazenados os seguintes dados via internet: Peças de Planejamento – 104 municípios Balancetes – 82 Órgãos As maiores empresas do mercado (70% dos órgãos jurisdicionados) estão enviando dados de entidades escolhidas como pilotos. Estamos recebendo dados de planejamento e de execução orçamentária desde o início deste exercício. Esses dados são preparados pelos órgãos fiscalizados com o auxílio de um programa que foi desenvolvido pelo tribunal, chamado “coletor”, do qual o Dr.Rodrigo diretor da DSIS falará ao final Ao chegarem ao tribunal esses dados são analisados e arquivados em nosso banco de dados. As empresas fornecedoras de programas não estão mandado os dados de todos os seus contratantes, porque o momento é de familizarização e adequação, de testes, tanto para eles, como para o Tribunal.

estão enviando dados de entidades escolhidas como pilotos. Estamos recebendo dados de planejamento e de execução orçamentária desde o início deste exercício. Esses dados são preparados pelos órgãos fiscalizados com o auxílio de um programa que foi desenvolvido pelo tribunal, chamado coletor , do qual o Dr.Rodrigo diretor da DSIS falará ao final. Ao chegarem ao tribunal esses dados são analisados e arquivados em nosso banco de dados. As empresas fornecedoras de programas não estão mandado os dados de todos os seus contratantes, porque o momento é de familizarização e adequação, de testes, tanto para eles, como para o Tribunal.")

10

Próximos Passos Edição de Instruções dispondo sobre a obrigatoriedade de remessa de dados em 2008 Recepção e controle dos dados relativos às contas anuais Recepção de um Relatório de Atividades com conteúdo mínimo, privilegiando os resultados sociais Recepção e controle dos dados relativos a atos de pessoal Gerenciamento do Quadro de Pessoal dos Órgãos; Análise de Atos de Admissão, Aposentadoria e Pensão. Os próximos passos previstos neste momento são a edição das Instruções que irão tratar da obrigatoriedade da utilização do Projeto Audesp e disporão sobre prazos e eventuais penalizações Na próxima fase esperamos receber a prestação de contas também via internet, inclusive com um relatório de atividades mais substancioso, com comentários sobre os resultados sociais alcançados, os quais poderão ser comparados com o que foi planejado no PPA. Em seguida, será iniciada a fase de recepção de atos de pessoal, compreendendo o quadro de pessoal e as análises das admissões e concessão de aposentadorias e pensões.

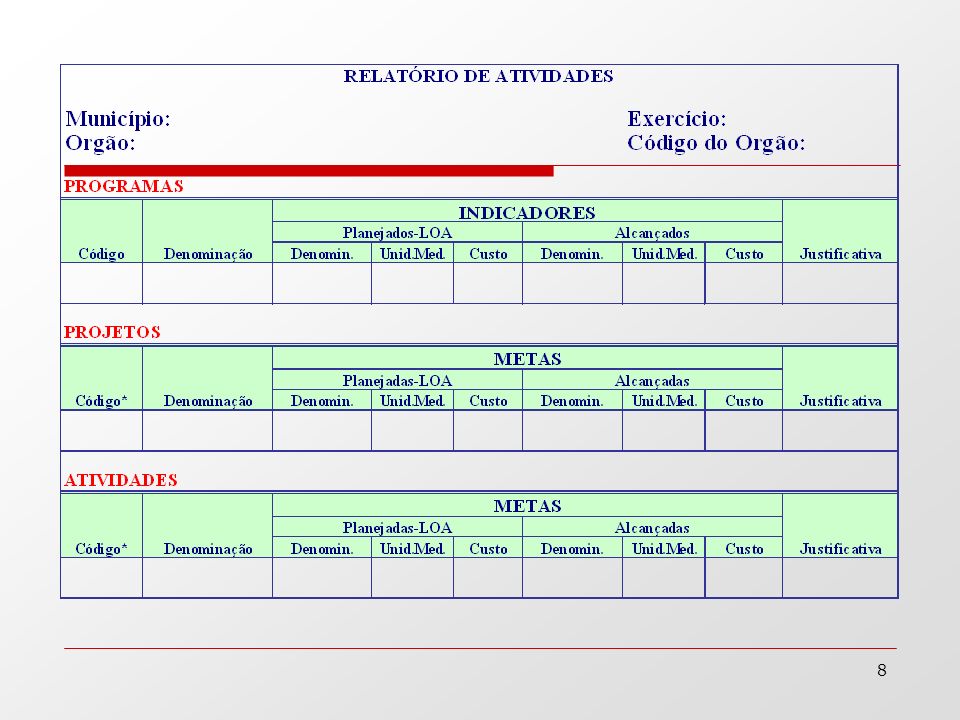

11

Conhecendo o Sistema X Funcionalidades do sistema, com a utilização de dados reais, recebidos em 2007. Foram escolhidos alguns municípios em nossa base de dados para a apresentação. Foram desenvolvidos 71 análises e 53 demonstrativos automáticos, gerados sem a intervenção humana. Eles encontram-se em fase final de revisão e aperfeiçoamento. Serão mostrados alguns exemplos dessas análises e demonstrativos. A seguir, um analista da DSIS vai nos apresentar alguns exemplos de análises e documentos que o sistema pode gerar automaticamente. Essas análises e documentos já foram gerados com base em dados reais, recebidos em 2007 via internet. Até agora já foram desenvolvidos 71 tipos de análises automáticas e 53 tipos de demonstrativos, além do Relatório de Atividades.

12

Órgãos Jurisdicionados

Esquema na 1. fase Recibos de prestação, listagem de erros, alertas, prestação on-line Atividade-fim Órgãos Jurisdicionados Consultas, análises, relatórios, demons- trativos Página na Internet Coletor de dados Alertas Consultas, análises, relatórios, demonstrativos Transmissão via internet Recibos de prestação, listagem de erros Análise Pré-Auditoria Consistência Armazena Banco de Dados Armazena

13

Coletor Fonte: Análise da equipe Coletor

14

Coletor Fonte: Análise da equipe

15

Coletor Fonte: Análise da equipe

16

Coletor Fonte: Análise da equipe

17

Coletor Fonte: Análise da equipe

18

Coletor Fonte: Análise da equipe

19

Coletor Fonte: Análise da equipe

20

Coletor Fonte: Análise da equipe

21

Órgãos Jurisdicionados

Esquema na 1. fase Recibos de prestação, listagem de erros, alertas, prestação on-line Atividade-fim Órgãos Jurisdicionados Consultas, análises, relatórios, demons- trativos Página na Internet Coletor de dados Alertas Consultas, análises, relatórios, demonstrativos Transmissão via internet Recibos de prestação, listagem de erros Análise Pré-Auditoria Consistência Armazena Banco de Dados Armazena

Apresentações semelhantes

Thiago (tan2) Rodrigo (rml2)>")