Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Disciplina: Orçamento e Custos

UMC Disciplina: Orçamento e Custos Prof. Ms. Moses Benadiba

2

Doutorando em Educação: Currículo – PUC São Paulo (2009-2013)

Mestre em Educação – Metodista de São Paulo (2007) Mestre em Controladoria e Contabilidade Estratégica – FECAP (2002) Especialista (lato sensu) em Economia – FECAP (2000) Bacharel em Ciências Econômicas – FEFASP (1970) Executivo da área de Finanças com mais de 30 anos de experiência em Empresas de grande porte (Ford, VW, Autolatina) Consultor de Empresas nas áreas de Custos, Planejamento e Orçamentos Professor do Ensino Superior (Graduação e Pós-graduação) nos cursos de Ciências Administrativas, Contábeis e Econômicas.

Mestre em Controladoria e Contabilidade Estratégica – FECAP (2002) Especialista (lato sensu) em Economia – FECAP (2000) Bacharel em Ciências Econômicas – FEFASP (1970) Executivo da área de Finanças com mais de 30 anos de experiência em Empresas de grande porte (Ford, VW, Autolatina) Consultor de Empresas nas áreas de Custos, Planejamento e Orçamentos. Professor do Ensino Superior (Graduação e Pós-graduação) nos cursos de Ciências Administrativas, Contábeis e Econômicas.")

3

Dias de aula 10 de abril 17 de abril – compensação no dia 13 de abril

8 de maio 15 de maio 22 de maio 29 de maio 5 de junho

4

Conteúdo Economia: Fundamentos Fatores de Produção Microeconomia

Macroeconomia Empresa – (Missão, Visão e Valores, Controladoria, suas relações com o Mercado) Conceitos Custos, Despesas, Gastos, Investimento, Gasto, Perda, Ganho Classificação dos Custos Departamentalização e Rateio de Custos Centro de Custos de Produção Critérios de Rateios

Conceitos Custos, Despesas, Gastos, Investimento, Gasto, Perda, Ganho. Classificação dos Custos. Departamentalização e Rateio de Custos. Centro de Custos de Produção. Critérios de Rateios.")

5

Sistema de Apuração de Custos por Absorção

Sistema de Custeio por Atividade (ABC) Processo e Atividade Atividade que agregam e não agregam valor Roteiro de implantação Margem de contribuição Ponto de Equilíbrio Preço, Margem e Mark Up Impostos Incidentes sobre o Preço Preços e Custos à Vista e a Prazo Conceito de Orçamento Mecanismos orçamentários Implantação do Sistema Orçamentário Elaboração do Sistema nas diversas áreas: vendas, produção, despesas operacionais Consolidação do orçamento: Balanço projetado, Resultado projetado, Fluxo de Caixa projetado.

Processo e Atividade. Atividade que agregam e não agregam valor. Roteiro de implantação. Margem de contribuição. Ponto de Equilíbrio. Preço, Margem e Mark Up. Impostos Incidentes sobre o Preço. Preços e Custos à Vista e a Prazo. Conceito de Orçamento. Mecanismos orçamentários. Implantação do Sistema Orçamentário. Elaboração do Sistema nas diversas áreas: vendas, produção, despesas operacionais. Consolidação do orçamento: Balanço projetado, Resultado projetado, Fluxo de Caixa projetado.")

6

Bibliografia Contabilidade de Custos. Eliseu Martins, 10 a. Edição, Atlas. Custos – Análise e Gestão, Evandir Megliorini, 3ª. Edição, Atlas. Formação de Preços, Joel José dos Santos, Atlas. Orçamento Empresarial, José Carlos Moreira, Atlas. Prática de Orçamento Empresarial, Jaert J. Sobanski

7

Economia: Fundamentos

Ciência social que estuda como o indivíduo e a sociedade decidem utilizar recursos produtivos escassos, na produção de bens e serviços, de modo a distribuí-los entres as varias pessoas e grupos da sociedade, com a finalidade de satisfazer às necessidades humanas. Portanto, ciência social pois objetiva atender as necessidades humanas. Objeto de estudo da ciência econômica é a questão da escassez. Resumindo: Necessidades humanas ilimitadas X Recursos produtivos escassos --> escassez --> escolha o que e quanto produzir, como produzir, para quem produzir.

8

Fatores da Produção Trabalho (mão de obra), Capital

Humano – conhecimento, experiência de cada trabalhador Físico – computadores, maquinas, prédio Terra – recursos naturais Capacidade Empresarial – recursos de outras empresas, tecnologia (método de combinar os recursos para produção de bens e serviços) 3

3.")

9

Microeconomia Conceitos

Microeconomia ou Teoria de Preços estuda o comportamento das famílias e das empresas e os mercados onde operam. Condição Coeteris Paribus ou Caeteris Paribus: Expressão latina. Significa “permanecendo constantes todas as demais variáveis” (Sandroni 2007) Esta expressão é muito utilizada quando se deseja avaliar as consequências de uma variável sobre outra, supondo-se as demais inalteradas. Gráfico

Esta expressão é muito utilizada quando se deseja avaliar as consequências de uma variável sobre outra, supondo-se as demais inalteradas. Gráfico.")

10

Macroeconomia A Teoria Microeconômica estuda o comportamento da Economia como um todo. Isto é, o que determina e o que modifica o comportamento das variáveis agregadas: Produção total de bens e serviços Taxas de inflação Taxas de desemprego Volume total da poupança Despesas totais de consumo Despesas totais de investimentos Despesas totais do Governo, etc..... Nota: Não há conflito em a Micro e a Macroeconomia, uma vez que o agregado da economia é a soma de seus mercados.

11

Empresa Organização que se destina à produção e, ou comercialização de bens e serviços, tendo como objetivo o lucro. (Sandroni 2000) Sequência de atividades ou cadeia de valores que, produzindo um bem ou serviço, acrescenta algo ao produto que o cliente valoriza (Atkinson et al. 2000) Organização social com objetivos próprios e motivada economicamente (Ansoff 1977) Sistema aberto por interagir com o ambiente natural; dinâmico pois exerce atividades que lhe permitem estar em mutação constante (Bertalanffy 1975)

Organização social com objetivos próprios e motivada economicamente (Ansoff 1977) Sistema aberto por interagir com o ambiente natural; dinâmico pois exerce atividades que lhe permitem estar em mutação constante (Bertalanffy 1975)")

12

A Missão, a Visão e os Valores da Empresa

É inadmissível a empresa não conhecer essas características do seu negócio, fato este que pode levá-la à ruína. Se ela ainda não tem definido que caminho deseja seguir, aonde quer chegar e, quais valores que irão nortear esta caminhada, qualquer caminho servirá, pois qualquer um a levará para algum lugar.

13

Missão É só assim que uma empresa pode ser administrada visando um desempenho ótimo (Drucker) Declaração formal e por escrito dos objetivos essenciais da empresa (Lago 1997)

")

14

Visão Visão, para alguns, é o sonho que se deseja realizar, como ser humano ou como empresa. É, também, aquilo que você deseja ser, num determinado tempo e espaço. Exemplo: Atuar no mercado visando crescimento, baseando-se na ética e qualidade, procurando fazer bem tudo aquilo que faz. 5

15

Valores Deve-se entender como os princípios éticos, morais, cimentados em atitudes de fazer o bem, que norteiam a conduta e as ações de uma pessoa e que, inevitavelmente, lhes renderão os melhores resultados. As empresas também têm uma declaração de valores que as regem, todavia, na teoria é facílimo transcrever, entretanto, quando se fala de agir conforme os princípios escritos, a maioria, não o faz Prof. Paulo Sérgio: sua-missao-visao-e-valores/23822/

16

Controladoria Unidade administrativa que estabelece o estilo de gestão a ser adotado pela empresa Determina a convivência pacifica e a capacitação dos gestores Avalia os resultados Otimiza os resultados da empresa tendo em vista a sua missão e continuidade. (Benadiba 2002)

")

17

Empresas e suas relações com os mercados

O sistema cria mais uma empresa – de auditoria – para o controle das outras empresas e para o reestabelecimento da ética no mercado.

18

conceitos Os recursos utilizados na geração de bens e serviços constituem os custos do sistema de operações Gasto – sacrifício financeiro da empresa Desembolso – pagamento referente aquisição de bem ou serviço Investimento – Gasto ativado: Bolsa de Valores, Bens Custo – Gasto utilizado para a produção de bens e serviços Despesa – Gasto consumido indiretamente para obtenção de receita: Comissão de Vendedor, Despesa com Salários Administrativos Perda – Bem ou serviço consumido de forma anormal ou involuntária

19

Classificação dos custos

Com relação aos produtos Diretos: matéria-prima, mão de obra direta (chão de fabrica), embalagens, energia elétrica. Indiretos: Salários da supervisão da fabrica, depreciação de maquinas, aluguel do prédio. Com relação ao volume de produção Variáveis: todos os custos diretos são variáveis Fixos: todos os custos indiretos são fixos. 5

, embalagens, energia elétrica. Indiretos: Salários da supervisão da fabrica, depreciação de maquinas, aluguel do prédio. Com relação ao volume de produção. Variáveis: todos os custos diretos são variáveis. Fixos: todos os custos indiretos são fixos. 5.")

20

Departamentalização e rateios dos custos

Departamento: unidade mínima administrativa (contabilidade de custos). – pessoas, maquinas. Departamento = Centro de Custos Por que departamentalizar? Para apuração dos custos por departamento. Rateio dos custos = distribuir os custos departamentais por produto. Esquema da Contabilidade de Custos Separação dos Custos e Despesas Apropriação dos Custos Diretos aos produtos Apropriação dos Custos Indiretos aos departamentos Rateio dos Custos Indiretos aos departamentos produtivos Atribuição dos Custos Indiretos que se encontram nos depts produtivos aos produtos, de acordo com critérios fixados.

. – pessoas, maquinas. Departamento = Centro de Custos. Por que departamentalizar Para apuração dos custos por departamento. Rateio dos custos = distribuir os custos departamentais por produto. Esquema da Contabilidade de Custos. Separação dos Custos e Despesas. Apropriação dos Custos Diretos aos produtos. Apropriação dos Custos Indiretos aos departamentos. Rateio dos Custos Indiretos aos departamentos produtivos. Atribuição dos Custos Indiretos que se encontram nos depts produtivos aos produtos, de acordo com critérios fixados.")

21

critérios de rateios Primeiro critério é a separação dos custos e despesas. Com relação ao aluguel do galpão – por área. Com relação ao custo do almoxarifado – por requisição. Com relação ao custo da manutenção – por tempo de uso de maquinas Exercício resolver em sala Exercício para ser feito em grupo de 3.

22

sistema de apuração de custos por absorção

Custeio = Apropriação de Custos. Existem vários sistemas de apropriação dos custos: Custeio por Absorção; Custeio Variável; Custeio ABC; Custeio RKW; etc... Custeio por Absorção= método derivado da aplicação dos princípios contábeis e consiste na apropriação de todos os custos de produção aos bens fabricados, e só os de produção. É o método adotado, no Brasil, pela Contabilidade Financeira e portanto válido para o Balanço Patrimonial e DRE. Na maioria dos países é utilizado para o Balanço e apuração dos Lucros Fiscais. É obrigatório para fins de avaliação dos estoques. No Brasil o seu uso é obrigatório. Gráfico na lousa (empresa de manufatura e empresa de serviço)

")

23

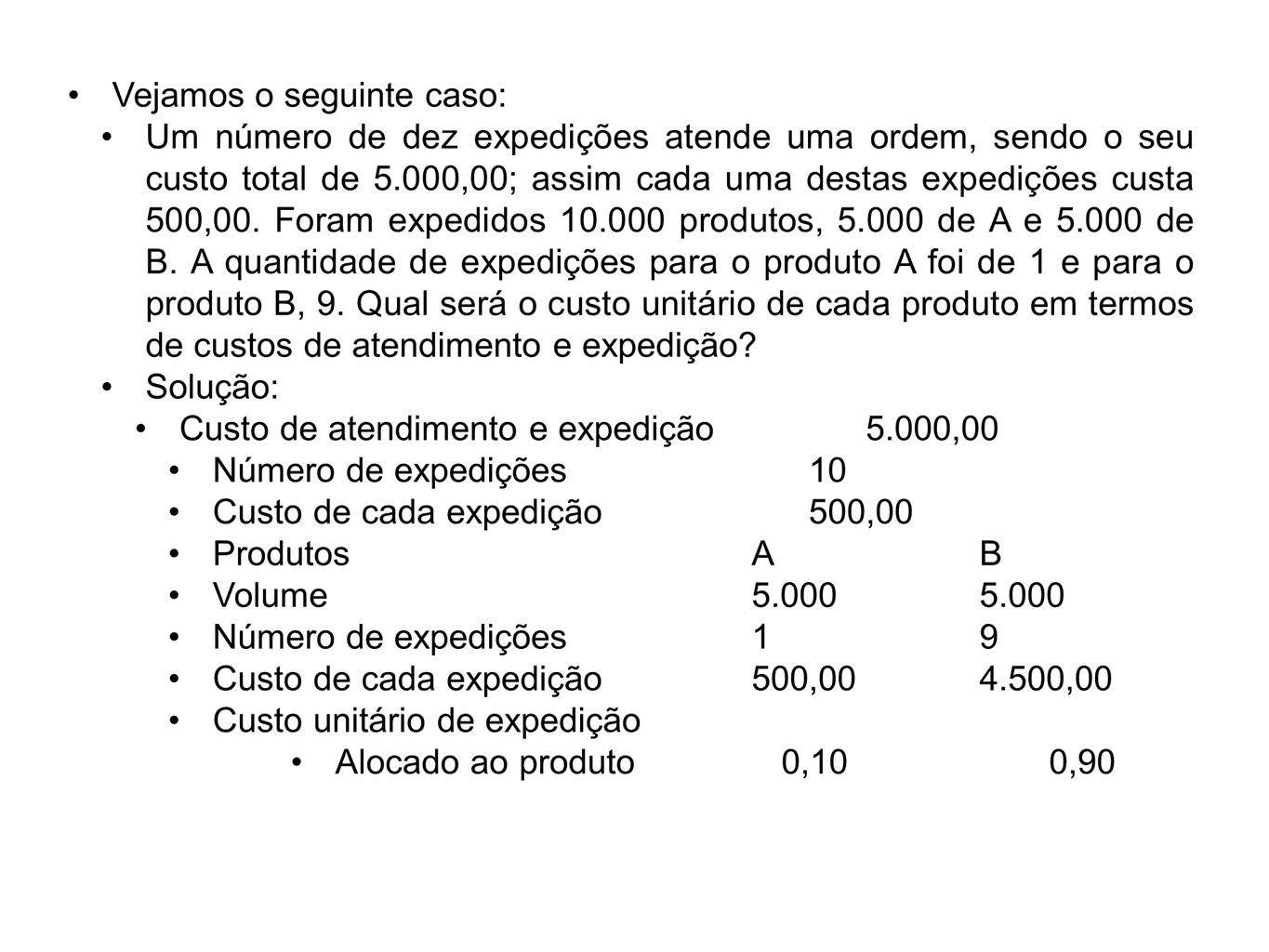

Sistema de custeio por atividade (ABC)

Activity Based Costs, ou Custeio por Atividade, é um sistema de custeio baseado na análise das atividades mais significativas, desenvolvidas na empresa. O principal interesse é a atribuição mais formal dos gastos indiretos ao bem ou ao serviço produzido pela empresa. Isto permite um controle mais efetivo destes gastos e oferece um melhor suporte às tomadas de decisão. O custeio baseado em atividades se diferencia do custeio baseado em volume não só pela mudança das bases de alocação de custos, mas também pela identificação que faz dos custos por atividades e da maneira como aloca os custos aos produtos, por meio de um maior número de bases O produto é custeado por este sistema, de acordo com o número de direcionadores de custos.

25

O sistema ABC permite uma melhor visualização dos custos por intermédio da análise das atividades executadas dentro da empresa e suas respectivas relações com os produtos. Para a utilização do sistema : Definição das atividades relevantes dentro dos depts. Definição dos direcionadores de custos dos recursos que irão alocar os diversos custos às atividades. O sistema ABC é uma ferramenta de gestão de custos. Além de apropriar os custos aos produtos, nos aponta para o custo do processo que reflete uma sequencia de atividades exercidas através dos diversos depts. da empresa. A análise gerencial do sistema nos permite rever todas as atividades, todos os processos e seus respectivos custos para tomada de decisões.

26

exercício

27

Sistema ABC Atividades

Ação que utiliza recursos humanos, materiais, tecnológicos e financeiros para produzir bens e ou serviços. As atividades servem para formar, concretizar um processo. Processo Uma cadeia de atividades correlatas inter-relacionadas. Exemplo: Atividades relevantes dos departamentos Compras Comprar Materiais (A), Desenvolver fornecedores(B). Almoxarifado Receber materiais(C), Movimentar Materiais(D). Administração da Produção Programar a Produção(E), Controlar a Produção(F). Corte e Costura Cortar(G), Costurar(H). Acabamento Acabar(I), Despachar os Produtos(J). Para cada atividade deve-se atribuir custo à identificar o direcionador de custo. A escolha dos direcionadores de custo é a verdadeira arte do ABC. Direcionador à fator que determina o custo de uma atividade: ex.: aluguel = área usada pelo pessoal e pelos equipamentos necessários para executar a atividade. A alocação direta não é possível, portanto usa-se o método de rastreamento. A – numero de pedidos, B – numero de fornecedores, C – número de recebimentos, D – numero de requisições, E – numero de produtos, F- numero de lotes, G – tempo de corte, H – tempo de costura, I – tempo de acabamento, J – tempo de despacho.. Atividades que agregam e não agregam valor.....

, Desenvolver fornecedores(B). Almoxarifado Receber materiais(C), Movimentar Materiais(D). Administração da Produção Programar a Produção(E), Controlar a Produção(F). Corte e Costura Cortar(G), Costurar(H). Acabamento Acabar(I), Despachar os Produtos(J). Para cada atividade deve-se atribuir custo à identificar o direcionador de custo. A escolha dos direcionadores de custo é a verdadeira arte do ABC. Direcionador à fator que determina o custo de uma atividade: ex.: aluguel = área usada pelo pessoal e pelos equipamentos necessários para executar a atividade. A alocação direta não é possível, portanto usa-se o método de rastreamento. A – numero de pedidos, B – numero de fornecedores, C – número de recebimentos, D – numero de requisições, E – numero de produtos, F- numero de lotes, G – tempo de corte, H – tempo de costura, I – tempo de acabamento, J – tempo de despacho.. Atividades que agregam e não agregam valor.....")

28

Margem de Contribuição (profit margin)

É a diferença entre o preço de venda e o custo variável de cada produto. É o valor que cada unidade traz de beneficio à empresa (diferença entre sua receita e o custo que de fato provocou) Entendemos que os custos fixos continuam a existir......caso não haja produção. A alocação dos custos fixos para efeito de decisão pode ser problemática uma vez que o valor atribuído a cada unidade depende do volume de produção e pior ainda o critério de rateio usado. Isto é, as decisões tomadas com base nos lucros podem não ser acertadas. A margem de contribuição demonstra a potencialidade de cada produto: Mostrando como cada um contribui Amortizar os custos fixos Formar o lucro propriamente dito. E X E R C I C I O (186)

Entendemos que os custos fixos continuam a existir......caso não haja produção. A alocação dos custos fixos para efeito de decisão pode ser problemática uma vez que o valor atribuído a cada unidade depende do volume de produção e pior ainda o critério de rateio usado. Isto é, as decisões tomadas com base nos lucros podem não ser acertadas. A margem de contribuição demonstra a potencialidade de cada produto: Mostrando como cada um contribui. Amortizar os custos fixos. Formar o lucro propriamente dito. E X E R C I C I O (186)")

29

Ponto de equilíbrio (Break-even Point)

Comparação dos Custos e Despesas Totais com as Receitas Totais. Ex.: Empresa com os seguintes dados? Preço de venda 500,00 Custos + Despesas Variáveis 350,00 Custos + Despesas Fixas /mês A empresa atinge o seu ponto de equilíbrio quando suas receitas totais equalizarem os seus Custos e Despesas Totais: RT= (C+D)T Quantidade X 500,00= Quantidade X 350, /mês Quantidade X (500,00 – 350,00) = PE = / 150,00 = 4000 unidades/mês GRÁFICO

T. Quantidade X 500,00= Quantidade X 350, /mês. Quantidade X (500,00 – 350,00) = PE = / 150,00 = 4000 unidades/mês. GRÁFICO")

31

Ponto de Equilíbrio Contábil, Econômico e Financeiro

Dados da Empresa: Custos + Despesas Variáveis 600,00 Custos e + Despesas Fixas /ano Preço de Venda = 800,00 ============ PEC Margem de Contribuição = 200,00 PEC = /200 = unidades/ano. Resultado contábil = Zero,, significa que economicamente a empresa está perdendo os juros sobre o capital investido. Exemplo: um patrimônio liquido de colocados numa aplicação que rende 10% a.a. = PEE /200 = unidades/ano Caso a empresa estiver vendendo de a unidades/ano estará obtendo um resultado contabil positivo, porem um resultado econômico negativo.

32

PEF Os pontos de equilíbrio contábil e econômico não são coincidentes com o ponto de equilíbrio FINANCEIRO. Dentro dos custos fixos temos uma Depreciação de ESTE VALOR NÃO É UM DESEMBOLSO DE CAIXA, PORTANTO, OS CUSTOS FIXOS FICAM AGORA REDUZIDOS PARA PEF = /200 = unidades/ano. Neste estágio a empresa está perdendo Caso seja o volume de vendas /ano, temos: Resultado contabil de 2.000x200= de lucro Resultado econômico de (3.000)x200= de prejuízo Resultado financeiro de 6.000x200= superavit (caixa), isto é, no caixa sobra , onde teríamos um lucro de e os outros restantes serão a reposição da depreciação. A sobra de é inferior ao mínimo desejado ( ).

x200= de prejuízo. Resultado financeiro de 6.000x200= superavit (caixa), isto é, no caixa sobra , onde teríamos um lucro de e os outros restantes serão a reposição da depreciação. A sobra de é inferior ao mínimo desejado ( ).")

33

PEF2 A empresa contrai um empréstimo de para operar a empresa. Os encargos financeiros estão incluídos dentro dos A empresa precisa obter (amortizar os custos e despesas fixos) (para amortizar o empréstimo) PEF2 = = /200= unidades/ano Isto reflete: Caso a empresa esteja trabalhando com vendas anuais de unidades, temos: Um resultado contábil de (5.500x200) Um resultado econômico de (500x200) Um resultado financeiro de ( =9.500x200) Um resultado financeiro deficitário, considerando o empréstimo de ( =500x200)

(para amortizar o empréstimo) PEF2 = = /200= unidades/ano. Isto reflete: Caso a empresa esteja trabalhando com vendas anuais de unidades, temos: Um resultado contábil de (5.500x200) Um resultado econômico de (500x200) Um resultado financeiro de ( =9.500x200) Um resultado financeiro deficitário, considerando o empréstimo de ( =500x200)")

34

Preço, Margem e Mark-up, Impostos incidentes sobre Vendas, Preços e Custos a Vista e a Prazo

Mark-up = índice aplicado sobre o custo de um bem ou serviço para a formação do preço de venda. Ele tem por finalidade cobrir as seguintes contas: Impostos sobre as vendas Taxas variáveis sobre as vendas Despesas administrativas fixas Custos indiretos de produção (fixos) Lucro

Lucro.")

35

Missão de formação de preços -- devemos levar em consideração:

Qualidade do produto em relação às necessidades do consumidor. Existência de produtos substitutos a preços mais competitivos. Demanda esperada do produto. O mercado de atuação do produto Níveis de produção que se pretende operar. Níveis de vendas que se pretende operar. Custos e despesas de produção, administrar e comercializar o produto. Níveis de produção e de vendas desejados. Exemplo: Matéria Prima ,00 Outros custos(MOD+CIP variável) 300, ,00

300, ,00.")

36

Mark-up ICMS ,00% PIS ,75 Finsocial ,50 Comissões sobre vendas ,00 23,25% Imp./taxa s/vendas Despesas Adm. Fixas ,00 Despesas de Vendas Fixas ,00 Custos Indiretos de produção (fixos) 5,00 Lucro ,00 27% Marg. Contrib. Total ,25% Mark-up divisor Preço de Vendas ,00% (-)Total mark-up , ,75% Mark-up multiplicador 100%/ 49,75 = 2,01% . Calculo do preço de venda a vista . PV = 1000 x 2,01= 2010,00 . PV = 1000 / 49,75 = 2010,00

5,00. Lucro 15,00 27% Marg. Contrib. Total 50,25% Mark-up divisor. Preço de Vendas 100,00% (-)Total mark-up 50,25 49,75% Mark-up multiplicador. 100%/ 49,75 = 2,01% . Calculo do preço de venda a vista. . PV = 1000 x 2,01= 2010,00. . PV = 1000 / 49,75 = 2010,00.")

37

Comprovação da margem de 27%. PV. 2010,00. 100,00%. ICMS. (-) 342,00

Comprovação da margem de 27% PV , ,00% . ICMS.(-) , , PIS.(-) , , Financial.(-) , , PV liquido (=) , ,75% . Total dos custo diretos.(-) , , Comissões vendas (-) , , Margem de contribuição (=) , ,00

342,00. 17,00 . PIS.(-) 15,00. 0,75 . Financial.(-) 10,00. 0,50 . PV liquido (=). 1643,00. 81,75% . Total dos custo diretos.(-) 1000,00. 49,75 . Comissões vendas (-). 100,00. 5,00 . Margem de contribuição (=). 543,00. 27,00.")

38

Formação do preço de venda a prazo custo financeiro por fora:

. Custos diretos , Impostos e taxas ,25% Margem de contribuição , Taxa de custo financeiro: 6,09 (taxa mensal é de 3%) PVP = PVVx(1+i)n PVP = 2010,00x(1+0,03) ,00x1,0609=2132,41

PVP = PVVx(1+i)n PVP = 2010,00x(1+0,03)2 2010,00x1,0609=2132,41.")

39

Margem de contribuição:

PVP , ,00% ITV , ,25 Custos Diretos 1060,09 M. C , ,00%

40

orçamento Ambiente externo --> visão estratégica <-- acionistas

! Fornecedores -> Processos -> Produtos -> Clientes Mensurarão da atividade Sistema de informação . Procedimentos Estruturas & Pessoas. Documentação Reflete o ambiente sistêmico do planejamento e controle O gráfico seguir indica a visão geral do planejamento de uma empresas

41

Objetivos de longo prazo

Filosofia empresarial Visão missão O negócio da empresa Objetivos de longo prazo Ambiente Externo Ambiente Interno projetos Estratégias Planos de longo prazo orçamento Controle orçamentário

42

Planejamento Estratégico

Técnica administrativa que mediante uma analise do ambiente da empresa: cria a consciência de suas oportunidades e ameaças, dos seus pontos fortes e fracos para o cumprimento de sua missão e através desta consciência, estabelece o propósito de direção que a organização devera seguir para aproveitar as oportunidades e evitar os riscos --- Fishmann e Almeida 1995, p. 25 – Frezatti, 24 Ansoff (1991, p.20) o planejamento estratégico deve dar respostas a duas necessidades: Necessidade de preparar a empresa para um futuro que é uma simples projeção do passado. Necessidade de preparar a empresa de maneira abrangente e sistemática.

o planejamento estratégico deve dar respostas a duas necessidades: Necessidade de preparar a empresa para um futuro que é uma simples projeção do passado. Necessidade de preparar a empresa de maneira abrangente e sistemática.")

43

Orçamento Plano financeiro no sentido de implementar a estratégia da empresa para um determinado tempo (ano, mês, semana, dia, etc..) Reflete mais do que uma simples estimativa, uma vez que se baseia no compromisso dos gestores para atingir as metas a serem alcançadas. Etapas Lição de casa preparatória para o orcamento: Principios gerais de planejamento Diretrizes do cenários Premissas Pré-planejamento Plano de Marketing Plano de Suprimento, Produção e Estocagem Plano de Investimento no Ativo Permanente Plano de Recursos Humanos Plano Financeiro

Apresentações semelhantes