Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Gestão de Valor Agregado – EVM (Earned Value Management)

Professor : Geraldo Ferreira Este material é apenas um guia de estudo e não substitui a leitura da referência bibliográfica e a consulta de anotações de sala de aula

2

Introdução a Gestão de Valor Agregado

Objetiva a medida e a análise do desempenho obtido através da relação entre os custos reais incorridos e o trabalho realizado no projeto dentro de um determinado período de tempo Avalia o que foi obtido em relação ao que foi realmente gasto e ao que se planejava gastar, sendo o valor agregado a uma atividade, o valor orçado para ela. Relata o status de um projeto em termos de custo e tempo, permitindo uma visão holística do progresso do projeto

3

Introdução a Gestão de Valor Agregado

Qual a diferença com os metodos tradicionais ? Distingue-se das abordagens tradicionais de custos e orçamentos que são exclusivamente baseadas na confrontação dos valores previstos e os valores efetivamente realizados ou gastos. Ele possibilita a comparação do trabalho previsto contra o trabalho efetivamente realizado e seus respectivos custos para terem sido realizados.

4

Introdução a Gestão de Valor Agregado

Breve histórico da metodologia O conceito existe a vários anos e tem recebido durante o periodo diversas denominações: Planned Value of Work Accomplished (PVWA); Budgeted Costs of Work Performed (BCWP); Cost/Schedule Control Systems Criteria (C/SCSC); Cost/Schedule Planning Control Specification (C/SPCS); Program Evaluation and Review Technique (PERT)/costs

; Budgeted Costs of Work Performed (BCWP); Cost/Schedule Control Systems Criteria (C/SCSC); Cost/Schedule Planning Control Specification (C/SPCS); Program Evaluation and Review Technique (PERT)/costs.")

5

Introdução a Gestão de Valor Agregado

O que é Valor Agregado ? Valor econômico adicionado ou simplesmente valor adicionado ou, ainda, valor agregado é uma noção que permite medir o valor criado por um agente econômico. É o valor adicional que adquirem os bens e serviços ao serem transformados durante o processo produtivo. Numa empresa o valor adicionado é a contribuição adicional de um recurso, atividade ou processo para a fabricação de um produto ou prestação de um serviço. Numa visão macroeconômica É o valor dos bens produzidos por uma economia, depois de deduzidos os custos dos insumos adquiridos de terceiros (matérias-primas, serviços, bens intermediários), uilizados na produção.

, uilizados na produção.")

6

Gestão de Valor Agregado e Work Breakdown Structure

WBS é uma parte integrante do conceito de Valor Agregado A estrutura hierárquica (WBS), definindo o projeto, é importante a fim integrar as várias funções em uma missão comum do projeto, ao mesmo tempo relaciona as exigências do projeto as unidades da organização executante; O nível mais baixo nível de cada elemento de WBS define um ponto de controle onde existe uma integração do espaço, do cronograma e dos recursos ocorrerá, a partir do qual é possível medir o desempenho durante todo o ciclo de um projeto.

, definindo o projeto, é importante a fim integrar as várias funções em uma missão comum do projeto, ao mesmo tempo relaciona as exigências do projeto as unidades da organização executante; O nível mais baixo nível de cada elemento de WBS define um ponto de controle onde existe uma integração do espaço, do cronograma e dos recursos ocorrerá, a partir do qual é possível medir o desempenho durante todo o ciclo de um projeto.")

7

Work Breakdown Structure - Valor Agregado

Fonte : PMBok 2000

8

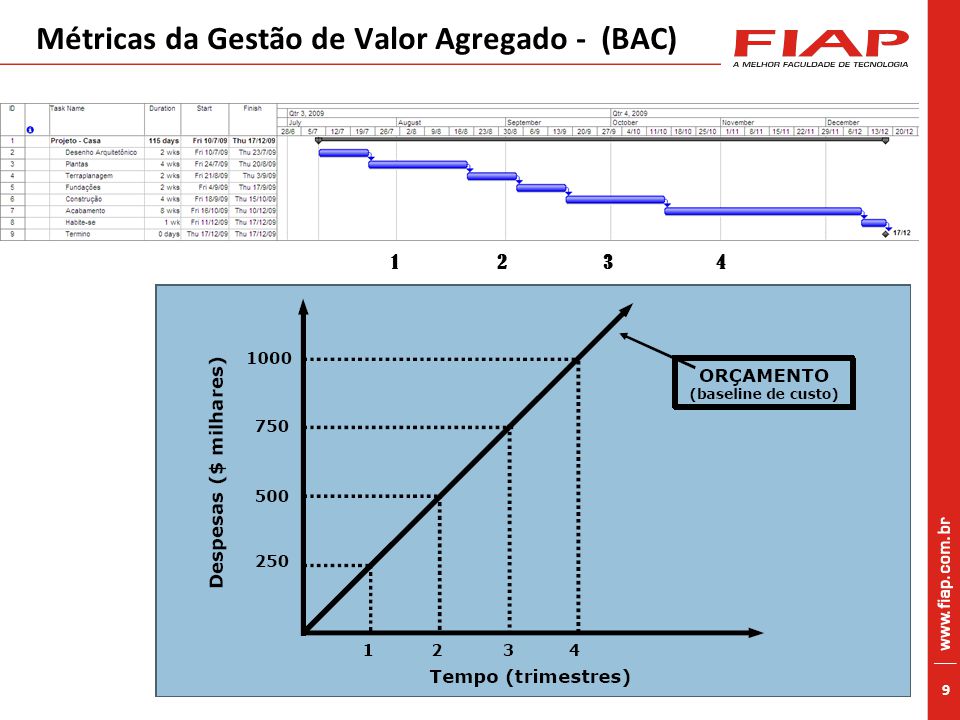

Métricas da Gestão de Valor Agregado - (BAC)

Orçamento na Conclusão ou Valor Total (BAC – Budget At Completion – ou Total Value – TV) Como é calculado? Examinando-se todo o trabalho a ser realizado em um dado projeto, estimando o custo de cada parcela de trabalho e somando os mesmos A somatória é a linha de base (baseline); Na medida em que o projeto progride torna-se necessário relatórios de status periódicos, e neste sentido três medidas adicionais periódicas são necessárias BCWS (Budgeted Cost of Work Scheduled) BCWP (Budgeted Cost of Work Performed) ou Earned Value ACWP (Actual Cost of Work Performed) ou Actual Cost

Como é calculado Examinando-se todo o trabalho a ser realizado em um dado projeto, estimando o custo de cada parcela de trabalho e somando os mesmos. A somatória é a linha de base (baseline); Na medida em que o projeto progride torna-se necessário relatórios de status periódicos, e neste sentido três medidas adicionais periódicas são necessárias. BCWS (Budgeted Cost of Work Scheduled) BCWP (Budgeted Cost of Work Performed) ou Earned Value. ACWP (Actual Cost of Work Performed) ou Actual Cost.")

9

Métricas da Gestão de Valor Agregado - (BAC)

1 2 3 4

10

Métricas da Gestão de Valor Agregado - (BCWS)

Custo Orçado do Trabalho Programado - BCWS (Budgeted Cost of Work Scheduled) Em cada período de relatório de status do projeto a parcela do valor total do projeto (BAC) correspondente ao período de tempo decorrido do começo do projeto até o o momento do relatório do status detalha O trabalho que deveria ter sido terminado (conforme o planejamento) e custos que deveriam ter sido incorridos ao mesmo

Em cada período de relatório de status do projeto a parcela do valor total do projeto (BAC) correspondente ao período de tempo decorrido do começo do projeto até o o momento do relatório do status detalha. O trabalho que deveria ter sido terminado (conforme o planejamento) e custos que deveriam ter sido incorridos ao mesmo.")

11

Métricas da Gestão de Valor Agregado - (BCWS)

1 2 3 4

12

Métricas da Gestão de Valor Agregado - (BCWP)

Custo Orçado do Trabalho Executado - BCWP (Budgeted Cost of Work Scheduled ) – Earned Value ou Valor Agregado A segunda métrica de acompanhamento em cada período de relatório de status do projeto mostra os custos estimados planejado para o trabalho realmente terminado. É uma medida de certa forma desconcertante porque usa uma medida real e uma medida do orçamento. Trabalho realmente executado durante o período do status; E uma quantidade planejada e não seu custo real.

– Earned Value ou Valor Agregado. A segunda métrica de acompanhamento em cada período de relatório de status do projeto mostra os custos estimados planejado para o trabalho realmente terminado. É uma medida de certa forma desconcertante porque usa uma medida real e uma medida do orçamento. Trabalho realmente executado durante o período do status; E uma quantidade planejada e não seu custo real.")

13

Métricas da Gestão de Valor Agregado - (BCWP)

1 2 3 4

14

Métricas da Gestão de Valor Agregado - (ACWP)

Custos Efetivado do Trabalho Executado - ACWP (Actual Cost of Work Performed) ou Actual Cost Representam a terceira métrica é são os custos incorridos (os custos diretos ou indiretos usados no projeto), como outras duas medidas periódicas do status, esta é uma quantidade cumulativa.

ou Actual Cost. Representam a terceira métrica é são os custos incorridos (os custos diretos ou indiretos usados no projeto), como outras duas medidas periódicas do status, esta é uma quantidade cumulativa.")

15

Métricas da Gestão de Valor Agregado - (BCWP)

1 2 3 4

16

Métricas de acompanhamento do desempenho do projeto da Gestão de Valor Agregado

17

Triângulo do EVMS (Earned Valued Management System)

BCWP – Budgeted Cost of Work Performed – EV Variação do Cronograma Variação do Custo ACWP – Actual Cost of Work Performed BCWS – Budgeted Cost of Work Scheduled

18

Índices de Desempenho do EVMS

Índice de desempenho do Cronograma (Schedule Performance Index – SPI ) SPI = VA/VP Índice de desempenho do Custo (Cost Performance Index – CPI ) CPI = VA /CR Os indices podem ser usados na comparação entre o desempenho de diferentes projetos SPI ou CPI = 1 o desempenho com relação ao cronograma ou custo esta como o planejado > 1 desempenho bom < 1 desempenho mau

SPI = VA/VP. Índice de desempenho do Custo (Cost Performance Index – CPI ) CPI = VA /CR. Os indices podem ser usados na comparação entre o desempenho de diferentes projetos. SPI ou CPI. = 1 o desempenho com relação ao cronograma ou custo esta como o planejado. > 1 desempenho bom. < 1 desempenho mau.")

19

Índices de Desempenho do EVMS

20

Índices de Desempenho do EVMS

Estimate to Complete (ETC) Estimativa do custo para finalizar o trabalho restante do projeto, e neste caso 3 situações podem ocorrer Nova estimativa supondo que as variações ocorridas não se repetirão no futuro (atípicas) ETC = BAC - VA Nova estimativa supondo que as variações ocorridas se repetirão para o restante dos trabalhos do projeto -> ETC = (BAC – VA ) / CPI Novo orçamento Estimate at Completion (EAC) 3 situações podem ocorrer Estimativa do custo total do projeto ao seu final, supondo que as variações são atípicas EAC = Custo Real + (BAC – VA) Estimativa do custo total do projeto ao seu final supondo que as variações são típicas EAC = Custo Real + (BAC-VA)/CPI Novo orçamento do trabalho restante EAC = Custo Total + Novo orçamento To Complete Performance Index (TCI) Estimativa TCI = (BAC – VA) / (EAC – CR)

Estimativa do custo para finalizar o trabalho restante do projeto, e neste caso 3 situações podem ocorrer. Nova estimativa supondo que as variações ocorridas não se repetirão no futuro (atípicas) ETC = BAC - VA. Nova estimativa supondo que as variações ocorridas se repetirão para o restante dos trabalhos do projeto -> ETC = (BAC – VA ) / CPI. Novo orçamento. Estimate at Completion (EAC) 3 situações podem ocorrer. Estimativa do custo total do projeto ao seu final, supondo que as variações são atípicas EAC = Custo Real + (BAC – VA) Estimativa do custo total do projeto ao seu final supondo que as variações são típicas EAC = Custo Real + (BAC-VA)/CPI. Novo orçamento do trabalho restante EAC = Custo Total + Novo orçamento. To Complete Performance Index (TCI) Estimativa. TCI = (BAC – VA) / (EAC – CR)")

21

Índices do EVMS – Visão Gráfica

22

Medidas de desempenho do cronograma de um projeto

Introdução Cada pacote de trabalho no plano deve ser uma unidade mensurável de progresso, tem datas de começo e fim, quanto menor os pacotes de trabalho mas fácil será possível medir o progresso, consequentemente uma melhor avaliação do cronograma é possível. Um gestor de projeto deve sempre ser cuidadoso com relação ao status de um determinado pacote de trabalho relatado na forma de incrementos, como 12%, 35%, etc. Regras Regra do 0% quando a atividade não começou; 50% a atividade começou mas não esta completa; 100% atividade completa;

23

Exercício Inicial Você tem um projeto para construir um novo cercado quadran-gular. Cada lado demora 1 dia para ser construído e está orçado em R$ 1.000,00 por lado. Cada lado deve ser constru-ído um após o outro. Considere que hoje é o final do 3º dia. I = Início real; F = Final real; FP = Final planejado; IP = Início planejado 23/53

24

Exercício Inicial Calcule: SPI (EV/PV) PV EAC (BAC/CPI) EV

CV (EV - AC) CPI (EV / AC) SV (EV - PV) SPI (EV/PV) EAC (BAC/CPI) ETC (EAC-AC) VAC (BAC-EAC) 24/53

CPI (EV / AC) SV (EV - PV) SPI (EV/PV) EAC (BAC/CPI) ETC (EAC-AC) VAC (BAC-EAC) 24/53.")

25

Resumo Definição do conceito do Valor Agregado

É uma noção que permite medir o valor criado por um agente econômico, que adquirem os bens e serviços ao serem transformados durante o processo produtivo. Métricas Orçamento na Conclusão ou Valor Total (BAC – Budget At Completion – ou Total Value – TV) Examinando-se todo o trabalho a ser realizado em um dado projeto, estimando o custo de cada parcela de trabalho e somando os mesmos somatória é a linha de base (baseline); Na medida em que o projeto progride torna-se necessário relatórios de status periódicos, e neste sentido três medidas adicionais periódicas são necessárias BCWS (Budgeted Cost of Work Scheduled) BCWP (Budgeted Cost of Work Performed) ou Earned Value ACWP (Actual Cost of Work Performed) ou Actual Cost Indices de Desempenho Desempenho do Cronograma (Schedule Performance Index – SPI ) Desempenho do Custo (Cost Performance Index – CPI ) Estimate to Complete (ETC) estimativa do custo para finalizar o trabalho restante do projeto, Estimate at Completion (EAC) Estimativa do custo total do projeto ao seu final Variações são atípicas EAC = Custo Real + (BAC – VA) Variações são típicas EAC = Custo Real + (BAC-VA)/CPI To Complete Performance Index (TCI)

Examinando-se todo o trabalho a ser realizado em um dado projeto, estimando o custo de cada parcela de trabalho e somando os mesmos somatória é a linha de base (baseline); Na medida em que o projeto progride torna-se necessário relatórios de status periódicos, e neste sentido três medidas adicionais periódicas são necessárias. BCWS (Budgeted Cost of Work Scheduled) BCWP (Budgeted Cost of Work Performed) ou Earned Value. ACWP (Actual Cost of Work Performed) ou Actual Cost. Indices de Desempenho. Desempenho do Cronograma (Schedule Performance Index – SPI ) Desempenho do Custo (Cost Performance Index – CPI ) Estimate to Complete (ETC) estimativa do custo para finalizar o trabalho restante do projeto, Estimate at Completion (EAC) Estimativa do custo total do projeto ao seu final. Variações são atípicas EAC = Custo Real + (BAC – VA) Variações são típicas EAC = Custo Real + (BAC-VA)/CPI. To Complete Performance Index (TCI)")

26

Copyright © 2009 Todos direitos reservados. Reprodução ou divulgação total ou parcial deste documento é expressamente proibido sem o consentimento formal, por escrito, do Professor (autor).

.")

Apresentações semelhantes

Custo das mercadorias vendidas>")