Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Não foi possível usar o DRM, por não ter o saldo inicial.

Cálculo de Rotação de Recebimentos para a empresa Ensino á Distância Ltda. RREC(2005) = 1.500,00 = 3,57 PMR(2005) = 360 = 101 dias 420,00* ,57 Não foi possível usar o DRM, por não ter o saldo inicial. RREC(2006) = , = 3,22 PMR (2006) = 360 = 112 dias. (420,00+650,00)/ ,22 Interpretação = A empresa recebeu em média 3,57 vezes o valor duplicatas a receber em 2005 e 3,22 vezes em Ou seja, ela esperou em média 101 dias para receber o total de suas vendas em 2005 e 112 dias em 2006. Conclusão – A empresa estendeu o prazo para seus clientes pagarem suas dívidas em 11 dias, devendo analisar se isto não vai comprometer o seu fluxo de caixa. A situação piorou 11% de 2003 para 2004.

= 1.500,00 = 3,57 PMR(2005) = 360 = 101 dias. 420,00* 3,57. Não foi possível usar o DRM, por não ter o saldo inicial. RREC(2006) = 1.725,00 = 3,22 PMR (2006) = 360 = 112 dias. (420,00+650,00)/2 3,22. Interpretação = A empresa recebeu em média 3,57 vezes o valor duplicatas a receber em 2005 e 3,22 vezes em Ou seja, ela esperou em média 101 dias para receber o total de suas vendas em 2005 e 112 dias em Conclusão – A empresa estendeu o prazo para seus clientes pagarem suas dívidas em 11 dias, devendo analisar se isto não vai comprometer o seu fluxo de caixa. A situação piorou 11% de 2003 para")

2

Observe que este cálculo da forma como foi feito apresenta algumas subjetividades, portanto para que o cálculo seja feito de forma mais adequada e precisa, é importante o acompanhamento detalhado das contas, com o maior número de meses possível.

3

Não foi possível usar o DRM, por não ter o saldo inicial.

Cálculo de Rotação de Recebimentos para a empresa Agora é a Sua Vez Ltda. RREC(2005) = ,00 = 1,09 PMR(2005) = 360 = 329 dias 35.350,00* ,09 Não foi possível usar o DRM, por não ter o saldo inicial. RREC(2006) = , = 1,12 PMR (2006) = 360 = 322 dias. ( )/ ,12 Interpretação = A empresa recebeu em média 1,09 vezes o valor duplicatas a receber em 2005 e 1,12 vezes em Ou seja, ela esperou em média 329 dias para receber o total de suas vendas em 2005 e 322 dias em 2006. Conclusão – A empresa diminui o prazo para seus clientes pagarem suas dívidas em 7 dias, devendo analisar se isto não vai comprometer o seu fluxo de caixa. A situação melhorou 2,13% de 2005 para 2006.

= ,00 = 1,09 PMR(2005) = 360 = 329 dias ,00* 1,09. Não foi possível usar o DRM, por não ter o saldo inicial. RREC(2006) = ,00 = 1,12 PMR (2006) = 360 = 322 dias. ( )/2 1,12. Interpretação = A empresa recebeu em média 1,09 vezes o valor duplicatas a receber em 2005 e 1,12 vezes em Ou seja, ela esperou em média 329 dias para receber o total de suas vendas em 2005 e 322 dias em Conclusão – A empresa diminui o prazo para seus clientes pagarem suas dívidas em 7 dias, devendo analisar se isto não vai comprometer o seu fluxo de caixa. A situação melhorou 2,13% de 2005 para")

4

PRAZO MÉDIO DE PAGAMENTOS

Este índice mostra quantas vezes a empresa renovou sua dívida durante o período. Este índice quanto menor melhor, desde que a empresa seja pontual com o pagamento de suas obrigações, demonstrando que a empresa está obtendo um tempo maior para efetuar o pagamento de suas compras. Se o índice de rotação é baixo, mas em virtude de atrasos em pagamentos de fornecedores, acumulando baixos índices de liquidez, pode representar dificuldades financeiras e alto risco de falência da empresa. Quanto maior for o quociente da rotação, mais rápido a empresa está pagando seus fornecedores e se descapitalizando.

5

A fórmula para encontrar a Rotação de Pagamentos é:

RP = Compras DPM Legenda: RP – Rotação de Pagamentos; DPM – Duplicatas a Pagar Média. Agora o cálculo ficou um pouquinho mais complicado, pois o valor das compras deverá ser encontrado através da Fórmula: CMV = Ei + C – EF, ou seja, C = CMV – Ei + EF Legenda: C=compras, CMV=Custo da Mercadoria Vendida, Ei=Estoque Inicial e EF=Estoque Final. A média de duplicatas a pagar encontra-se assim: (Duplicatas a Pagar inicial + Duplicatas a Pagar final)/2

/2.")

6

Observação – Somente utilizar as duplicatas referente a compra de mercadorias para revenda. Em muitos casos a conta que deve ser confrontada é a que recebe o nome de fornecedores, excluindo as demais contas a pagar. A análise refere-se as compras operacionais, ou seja, as relacionadas com a compra para manter a atividade operacional. Encontramos o prazo médio de pagamentos através da fórmula: PMP = 360 RDP Legenda: PMP – Prazo médio de pagamentos; RDP – Rotação de Duplicatas a Pagar.

7

Cálculo do Prazo Médio de Pagamentos para a empresa Análise das Demonstrações Ltda.

RP (2003) = = 2, PMP(2003) = 360 = 95 dias * ,36 Cálculo prejudicado por não haver o saldo inicial de estoques. Não foi usado o DPM. RP (2004) = = 1, PMP (2004) = 360 = 212 dias. / ,70 Interpretação = Em 2003 houve um rotação de pagamentos na ordem de 2,36 vezes e em 2004 de 1,70 vezes. Ou seja, em 2003 a empresa pagou em média com 95 dias e em 2004 com 212 dias o valor de suas compras. Conclusão = O tempo para pagamento das compras aumentou de 2003 para 2004 em 117 dias, então o índice melhorou.

= = 2,36 PMP(2003) = 360 = 95 dias * 2,36. Cálculo prejudicado por não haver o saldo inicial de estoques. Não foi usado o DPM. RP (2004) = = 1,70 PMP (2004) = 360 = 212 dias /2 1,70. Interpretação = Em 2003 houve um rotação de pagamentos na ordem de 2,36 vezes e em 2004 de 1,70 vezes. Ou seja, em 2003 a empresa pagou em média com 95 dias e em 2004 com 212 dias o valor de suas compras. Conclusão = O tempo para pagamento das compras aumentou de 2003 para 2004 em 117 dias, então o índice melhorou.")

8

Cálculo do Prazo Médio de Pagamentos para a empresa Ensino a Distância Ltda.

RP (2005) = 850 = 1, PMP(2005) = 360 = 277 dias 650* ,30 Cálculo prejudicado por não haver o saldo inicial de estoques. Não foi usado o DPM. RP (2006) = = 1, PMP (2006) = 360 = 237 dias. (650, ,00)/ ,52 Interpretação = A empresa renovou suas duplicatas a pagar em média 1,30 em 2005 e 1,52 em Ou seja, conseguiu negociar um prazo para pagamentos de duas obrigações de 277 dias em 2005 e 237 dias em 2006. Conclusão – A empresa reduziu o prazo para pagamento aos seus fornecedores em 40 dias, o que não é bom para a empresa, antecipar o pagamento de suas obrigações.

= 850 = 1,30 PMP(2005) = 360 = 277 dias. 650* 1,30. Cálculo prejudicado por não haver o saldo inicial de estoques. Não foi usado o DPM. RP (2006) = = 1,52 PMP (2006) = 360 = 237 dias. (650, ,00)/2 1,52. Interpretação = A empresa renovou suas duplicatas a pagar em média 1,30 em 2005 e 1,52 em Ou seja, conseguiu negociar um prazo para pagamentos de duas obrigações de 277 dias em 2005 e 237 dias em Conclusão – A empresa reduziu o prazo para pagamento aos seus fornecedores em 40 dias, o que não é bom para a empresa, antecipar o pagamento de suas obrigações.")

9

Cálculo do Prazo Médio de Pagamentos para a empresa Agora é a Sua Vez Ltda.

RP (2005) = = 1, PMP(2005) = 360 = 205 dias 26.420* ,75 Cálculo prejudicado por não haver o saldo inicial de estoques. Não foi usado o DPM. RP (2006) = = 0, PMP (2006) = 360 = 483 dias. ,74 Interpretação = Em 2005 houve um rotação de pagamentos na ordem de 1,75 vezes e em 2004 de 0,74 vezes. Ou seja, em 2005 a empresa pagou em média com 205 dias e em 2006 com 483 dias o valor de suas compras. Conclusão = O tempo para pagamento das compras aumentou de 2005 para 2006 em 278 dias, então o índice melhorou.

= = 1,75 PMP(2005) = 360 = 205 dias * 1,75. Cálculo prejudicado por não haver o saldo inicial de estoques. Não foi usado o DPM. RP (2006) = = 0,74 PMP (2006) = 360 = 483 dias ,74. Interpretação = Em 2005 houve um rotação de pagamentos na ordem de 1,75 vezes e em 2004 de 0,74 vezes. Ou seja, em 2005 a empresa pagou em média com 205 dias e em 2006 com 483 dias o valor de suas compras. Conclusão = O tempo para pagamento das compras aumentou de 2005 para 2006 em 278 dias, então o índice melhorou.")

10

POSIÇÃO RELATIVA OPERACIONAL

É um indicador que demonstra a relação entre o prazo de recebimento e de venda do produto em estoque e pagamento. Evidencia se a empresa está recebendo ou pagando antes. Quanto menor for este índice, melhor é para a empresa. Quando o índice de posição relativa operacional é muito elevado, quer dizer que a empresa está se descapitalizando, ou seja, está antecipando o pagamento a fornecedores antes de receber o valor da venda das mercadorias. Em compensação, índice abaixo de 1 indica que a empresa vende e recebe de seus clientes antes e pagar a seus fornecedores, estando em situação confortável de trabalhar com recursos de terceiros sem pagar juros e ainda obtendo lucro operacional.

11

PRO = PMRE + PMR PMP Legenda: PRO – Posição Relativa Operacional ; PMRE – Prazo médio de rotação de estoques; PMR – Prazo médio de recebimentos; PMP – Prazo médio de pagamentos.

12

Cálculo da Posição Relativa para a empresa Análise das Demonstrações Ltda.

PR(2003)* = = 2,27 ou em dias PR(2003)* = – 95 = 121 dias. 95 PR(2004) = = 0,85 ou em dias PR(2004) = – 212 = -30 dias. 212 * Devemos lembrar que no exercício de 2003 as médias foram prejudicadas por falta do saldo inicial. Interpretação = A empresa no exercício de 2003 levou 166 dias para vender o produto adquirido e mais 50 dias para receber os valores, e conseguiu um prazo de 95 para pagar seus fornecedores, ou seja, vendeu e recebeu depois de pagar suas compras em 121 dias. No exercício de 2004 a empresa esperou 136 para vender os produtos em estoques e 46 dias para receber o valor da venda, conseguindo um prazo de 212 para pagar o valor de suas compras, trabalhando 30 dias com capital de terceiros. Conclusão = A situação da empresa foi desfavorável em 2003 e favorável em 2004, pois conseguiu antecipar trabalhar com o capital de terceiros em 151 dias de 2003 para 2004.

* = = 2,27 ou em dias PR(2003)* = – 95 = 121 dias. 95. PR(2004) = = 0,85 ou em dias PR(2004) = – 212 = -30 dias * Devemos lembrar que no exercício de 2003 as médias foram prejudicadas por falta do saldo inicial. Interpretação = A empresa no exercício de 2003 levou 166 dias para vender o produto adquirido e mais 50 dias para receber os valores, e conseguiu um prazo de 95 para pagar seus fornecedores, ou seja, vendeu e recebeu depois de pagar suas compras em 121 dias. No exercício de 2004 a empresa esperou 136 para vender os produtos em estoques e 46 dias para receber o valor da venda, conseguindo um prazo de 212 para pagar o valor de suas compras, trabalhando 30 dias com capital de terceiros. Conclusão = A situação da empresa foi desfavorável em 2003 e favorável em 2004, pois conseguiu antecipar trabalhar com o capital de terceiros em 151 dias de 2003 para")

15

Calculo de Rotação de Recebimentos para a empresa Agora é a Sua Vez Ltda.

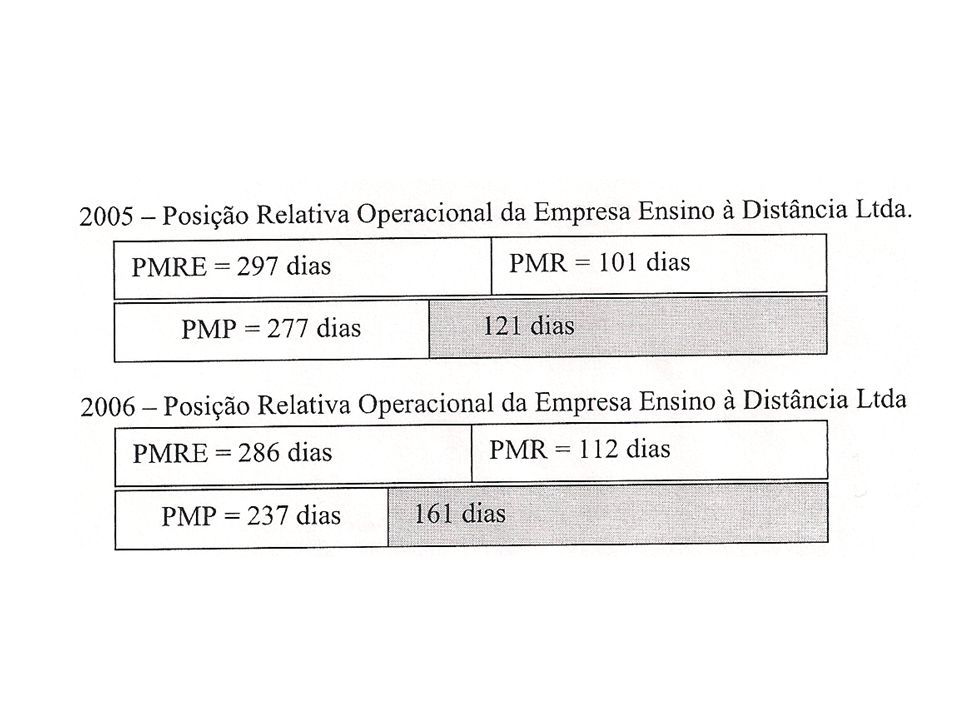

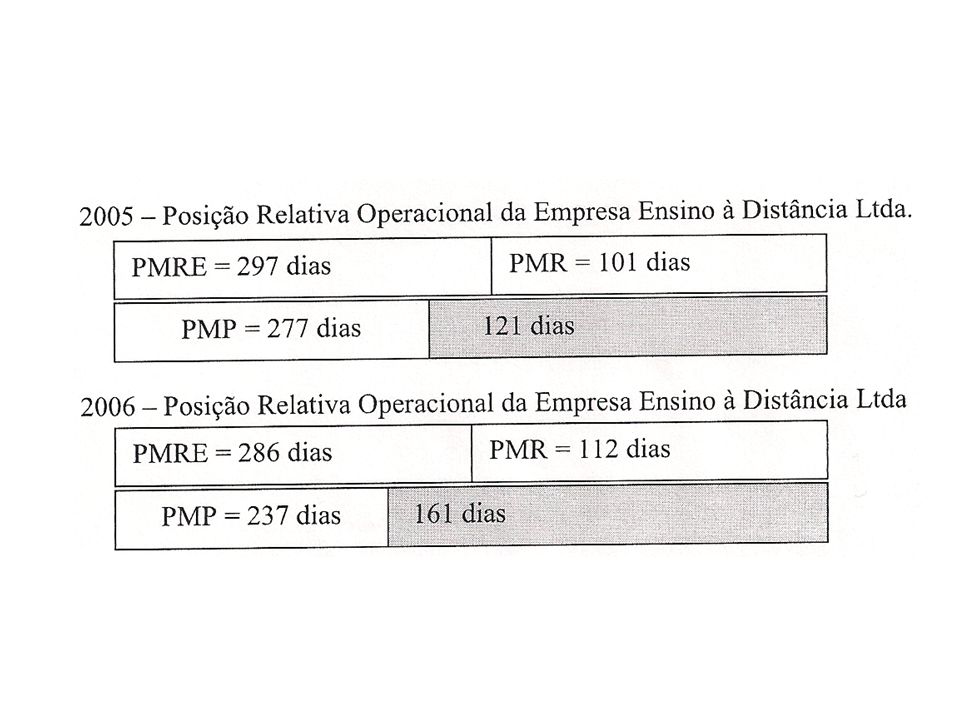

PMRE 435 3,73 ou 559 dias PMR 329 PMP 205 RREC(2006) = 521 1,75 360 322 483 Interpretação = A empresa apresentou uma posição relativa de 3,73 em 2005 e 1,75 em A empresa depois de suas mercadorias para os fornecedores, ainda precisou esperar 559 dias em 2005 e 360 dias em 2006 para receber os valores de suas vendas. Conclusão – A posição relativa melhorou de 2005 para 2006 em 199 dias, porém a empresa continua utilizando o capital próprio, pagando antes de receber. Esta situação pode agravar a situação de liquidez da empresa a longo prazo.

= , Interpretação = A empresa apresentou uma posição relativa de 3,73 em 2005 e 1,75 em A empresa depois de. suas mercadorias para os fornecedores, ainda precisou esperar 559 dias em 2005 e 360 dias em 2006 para receber. os valores de suas vendas. Conclusão – A posição relativa melhorou de 2005 para 2006 em 199 dias, porém a empresa continua utilizando o capital próprio, pagando antes de receber. Esta situação pode agravar a situação de liquidez da empresa a longo prazo.")

16

RENTABILIDADE DO PATRIMÔNIO LÍQUIDO

Se o índice de retorno do ativo tem importância por demonstrar a eficiência na aplicação dos recursos do ativo, imagine a importância que tem para os sócios, verificar o retorno comparado com os seus investimentos na empresa. Este índice também é conhecido como taxa de retorno do capital próprio (TRCP) ou taxa de retorno do Patrimônio Líquido (TRPL). Por tratar de resultado mediante o investimento de capital próprio, tem maior valor perante o olhar dos acionistas ou sócios. Esta afirmação é tão verdadeira a ponto de ser ver muitas empresas com dificuldades expansão operacional e remunerando bem os investimentos dos sócios, ou em outras palavras, em muitos casos mais interessa a saúde do investimento do que a da própria empresa. É claro generalizando, muitos são estigmatizados sem merecer. Então aqui vai o pedido de desculpas aos sócios ou acionistas que tem outros objetivos como visão de futuro, bem-estar dos funcionários, compromissos sociais, enfim quaisquer outros objetivos e não seja o lucro do seu investimento a preocupação principal.

ou taxa de retorno do Patrimônio Líquido (TRPL). Por tratar de resultado mediante o investimento de capital próprio, tem maior valor perante o olhar dos acionistas ou sócios. Esta afirmação é tão verdadeira a ponto de ser ver muitas empresas com dificuldades expansão operacional e remunerando bem os investimentos dos sócios, ou em outras palavras, em muitos casos mais interessa a saúde do investimento do que a da própria empresa. É claro generalizando, muitos são estigmatizados sem merecer. Então aqui vai o pedido de desculpas aos sócios ou acionistas que tem outros objetivos como visão de futuro, bem-estar dos funcionários, compromissos sociais, enfim quaisquer outros objetivos e não seja o lucro do seu investimento a preocupação principal.")

17

Encontramos a rentabilidade do patrimônio líquido através da fórmula:

RPL ou TRCP = LL PLM Legenda: RPL – Retorno do Patrimônio Líquido; PLM – Patrimônio Líquido Médio; TRCP – Taxa de Retorno do Capital Próprio; LL – Lucro Líquido. Encontramos o Patrimônio Líquido Médio da seguinte maneira: (Total do PL inicial + Total do PL final)/2

/2.")

18

Rentabilidade do Patrimônio Líquido para a empresa Análise das Demonstrações.

RPL(2003) = = 0,20 ou 20 % Pay-back: 5 anos. * Não foi possível usar o PLM, por não ter o saldo inicial. RPL(2004) = = 0,21 ou 21,36 % ( )/2 Pay-back: 4 anos 8 meses e 5 dias. Interpretação = Para cada R$ 1,00 de capital próprio investido na empresa houve um retorno de R$ 0,20 em 2003 e R$ 0,21 em Também é possível dizer que do total de recursos próprios aplicados na empresa, o retorno foi de 20 % em 2003 e 21,36% em 2004. Conclusão = A situação melhorou de 2003 para 2004, com relação ao retorno do capital próprio. Observe que calculando o tempo de retorno do Patrimônio Líquido em 2003, os sócios deveriam esperar 5 anos para ter o retorno de seu investimento, enquanto que com o resultado de 2004 o retorno será em 4 anos 8 meses e 5 dias. A melhora de um ano para outro foi na ordem de 1,36%, mas o cálculo está prejudicado pela falta do saldo inicial do Patrimônio Líquido. Para saber que o retorno foi bom, os sócios podem fazer os cálculos e quais opções de mercado lhe dariam rendimento maior e o risco desses investimentos.

= = 0,20 ou 20 % Pay-back: 5 anos * Não foi possível usar o PLM, por não ter o saldo inicial. RPL(2004) = = 0,21 ou 21,36 % ( )/2 Pay-back: 4 anos 8 meses e 5 dias. Interpretação = Para cada R$ 1,00 de capital próprio investido na empresa houve um retorno de R$ 0,20 em 2003 e R$ 0,21 em Também é possível dizer que do total de recursos próprios aplicados na empresa, o retorno foi de 20 % em 2003 e 21,36% em Conclusão = A situação melhorou de 2003 para 2004, com relação ao retorno do capital próprio. Observe que calculando o tempo de retorno do Patrimônio Líquido em 2003, os sócios deveriam esperar 5 anos para ter o retorno de seu investimento, enquanto que com o resultado de 2004 o retorno será em 4 anos 8 meses e 5 dias. A melhora de um ano para outro foi na ordem de 1,36%, mas o cálculo está prejudicado pela falta do saldo inicial do Patrimônio Líquido. Para saber que o retorno foi bom, os sócios podem fazer os cálculos e quais opções de mercado lhe dariam rendimento maior e o risco desses investimentos.")

19

Cálculo do Tempo de Retorno

O tempo de retorno é chamado de Pay Back, e é fácil calcular, acompanhe o raciocínio deste cálculo: O resultado encontrado refere-se ao período de um ano (lucro da DRE), então o cálculo do retorno será em número de anos. RPL (2003) = 0,20 ou 20 % = assim, 100 % (total da aplicação) = 5 20 % (retorno em 2003) 5 = anos (numero inteiro)

, então o cálculo do retorno será em número de anos. RPL (2003) = 0,20 ou 20 % = assim, 100 % (total da aplicação) = % (retorno em 2003) 5 = anos (numero inteiro)")

20

Cálculo do Tempo de Retorno

Vamos calcular para o ano de 2004: RPL (2004) = 0,21 ou 21,36 % = assim, 100 % (total da aplicação) = 4,681648 21,36 % (retorno em 2004) 4 = anos (numero inteiro) fração = 0, x 12 (número de meses do ano) = 8,179775 8 = meses (número inteiro) fração 0, x 30 (dias no mês) = 5,39325 ou 5 dias. Ou seja: O tempo de retorno 4 anos, 8 meses e 5 dias.

= 0,21 ou 21,36 % = assim, 100 % (total da aplicação) = 4, ,36 % (retorno em 2004) 4 = anos (numero inteiro) fração = 0, x 12 (número de meses do ano) = 8, = meses (número inteiro) fração 0, x 30 (dias no mês) = 5,39325 ou 5 dias. Ou seja: O tempo de retorno 4 anos, 8 meses e 5 dias.")

21

Cálculo de Retorno do Patrimônio Líquido para a Empresa Ensino à Distância Ltda.

RPL(2005) = 184,00 = 0, ou 13,66% Pay-Back: 7 anos 3 meses e 25 dias. 1.347,00* Não foi possível usar o PLM, por não ter o saldo inicial. RPL(2006) = , = 0, ou 15,83% (1.347, ,00)/2 Pay-Back: 6 anos 3 meses e 24 dias. Interpretação = Para cada R$ 1,00 de capital aplicado na empresa o retorno foi de R$ 0,13 em 2005 e R$ 0,15 em Ou seja, do total de recursos aplicados na empresa o retorno foi de 13,66 % em 2005 e 15,83 % em 2006. Conclusão – A rentabilidade sobre as aplicações no Patrimônio Líqudo aumentaram de 2005 para 2006 e o tempo de espera para retorno dos recursos próprios aplicados que eram de 7 anos 3 mês e 25 dias em 2005, com o resultado de 2006 passou a ser estimado em 6 anos 3 meses e 24 dias.

= 184,00 = 0, ou 13,66% Pay-Back: 7 anos 3 meses e 25 dias ,00* Não foi possível usar o PLM, por não ter o saldo inicial. RPL(2006) = 222,00 = 0, ou 15,83% (1.347, ,00)/2 Pay-Back: 6 anos 3 meses e 24 dias. Interpretação = Para cada R$ 1,00 de capital aplicado na empresa o retorno foi de R$ 0,13 em 2005 e R$ 0,15 em Ou seja, do total de recursos aplicados na empresa o retorno foi de 13,66 % em 2005 e 15,83 % em Conclusão – A rentabilidade sobre as aplicações no Patrimônio Líqudo aumentaram de 2005 para 2006 e o tempo de espera para retorno dos recursos próprios aplicados que eram de 7 anos 3 mês e 25 dias em 2005, com o resultado de 2006 passou a ser estimado em 6 anos 3 meses e 24 dias.")

22

Rentabilidade do Patrimônio Líquido para a empresa Agora é a Sua Vez Ltda.

RPL(2005) = = 0, ou 4,83 % Pay-back: 5 anos. 65.713* Não foi possível usar o PLM, por não ter o saldo inicial. Pay Back – 20 anos , 7 meses e 29 dias. Interpretação = Para cada R$ 1,00 de capital próprio investido na empresa houve um retorno de R$ 0,04 em Também é possível dizer que do total de recursos próprios aplicados na empresa, o retorno foi de 4,83% em 2003 e em 2004 não houve análise pois a empresa apresentou prejuizo. Conclusão = A situação piorou de 2005 para 2006, com relação ao retorno do capital próprio. Observe que calculando o tempo de retorno do Patrimônio Líquido em 2005, os sócios deveriam esperar 20, 7 meses e 29 dias para ter o retorno de seu investimento, enquanto que com o resultado negativo de 2005 não foi possível efetuar esta analise.

= = 0, ou 4,83 % Pay-back: 5 anos * Não foi possível usar o PLM, por não ter o saldo inicial. Pay Back – 20 anos , 7 meses e 29 dias. Interpretação = Para cada R$ 1,00 de capital próprio investido na empresa houve um retorno de R$ 0,04 em Também é possível dizer que do total de recursos próprios aplicados na empresa, o retorno foi de 4,83% em 2003 e em 2004 não houve análise pois a empresa apresentou prejuizo. Conclusão = A situação piorou de 2005 para 2006, com relação ao retorno do capital próprio. Observe que calculando o tempo de retorno do Patrimônio Líquido em 2005, os sócios deveriam esperar 20, 7 meses e 29 dias para ter o retorno de seu investimento, enquanto que com o resultado negativo de 2005 não foi possível efetuar esta analise.")

23

A IMPORTÂNCIA DA COMBINAÇÃO DE ÍNDICES

Como já foi comentado, analisar um índice isoladamente pode levar a conclusões equivocadas, o ideal é analisar de forma geral uma série de indicadores para que o relatório de conclusão seja elaborado de forma eficiente e eficaz. Assim, alguns índices por suas características, permitem que sejam analisados de forma conjugada com outros índices. Se os índices retratam a situação da empresa, podemos imaginar que combinando alguns índices, podemos potencializar esta informação. Serão apresentados agora dois casos em que a combinação de índices permitiu a criação de modelos importantes que são usados universalmente.

24

MODELO KANITZ Em 1974 um brasileiro, o professor Stephen Kanitz, conseguiu através da conjugação de índices, desenvolver um modelo que permite prever falências de empresas comerciais e industriais, não devendo ser utilizado para outros tipos de empresas. Kanitz desenvolveu este modelo bastante interessante, principalmente pelo grande número de variáveis e pesos atribuídos aos índices. O Professor Kanitz não explicou como chegou a estes resultados, mas ao fazer a análise de diversas empresa que realmente faliram, constatou-se que o modelo é adequado e verdadeiro. Devemos lembrar que qualquer índice tem validade quando as demonstrações contábeis apresentadas expressam a realidade da empresa.

25

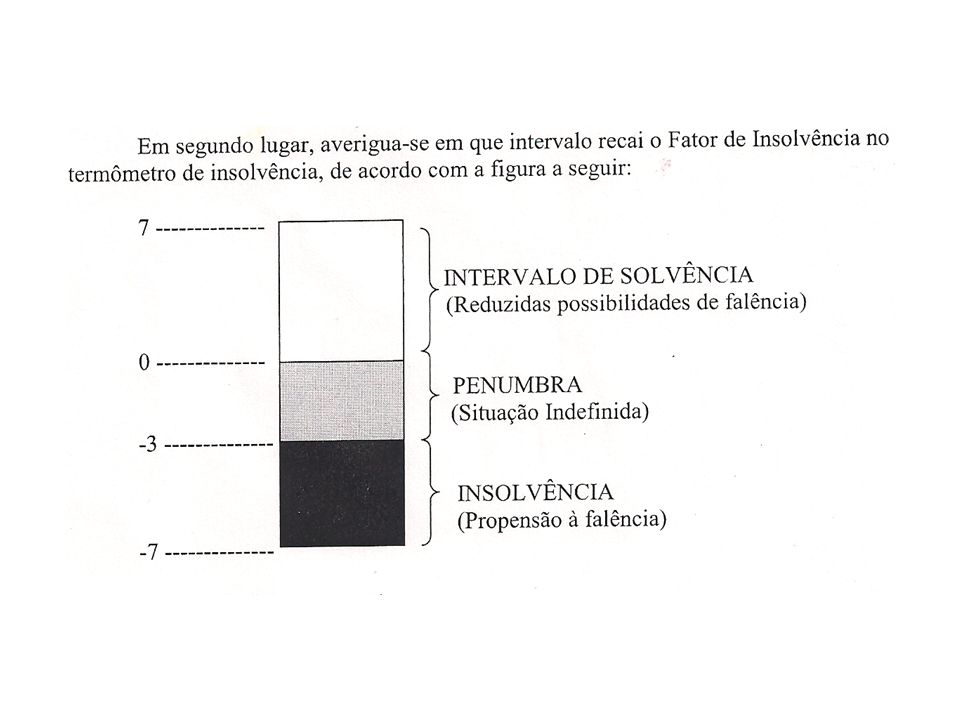

Do excelente livro Contabilidade Empresarial (1993 – 5ª edição) do Professor José Carlos Marion, retiramos as seguintes informações: Fórmula do Modelo Kanitz X1 = Lucro líquido X 0,05 Patrimônio Líquido X2 = Liquidez Geral X 1,65 X3 = Liquidez Seca X 3,55 X4 = Liquidez Corrente X 1,06 X5 = Exigível Total X 0,33 Fator de Insolvência = X1 + X2 + X3 - X4 - X5

27

Cálculo do Modelo Kanitz para a Empresa Análise das Demonstrações Ltda.

2003 X1 = X 0,05 = 0,01 X2 = 0,69 X 1,65 = 1,14 X3 = 1,83 X 3,55 = 6,50 X4 = 3,6 X 1,06 = 3,82 X5 = X 0,33 = 1,01 FI = 0,01+1,14+6,50-3,82 –1,01 = 2,82

28

Cálculo do Modelo Kanitz para a Empresa Análise das Demonstrações Ltda.

2004 X1 = X 0,05 = 0,01 X2 = 0,93 X 1,65 = 1,53 X3 = 1,59 X 3,55 = 5,64 X4 = 2,71 X 1,06 = 2,87 X5 = X 0,33 = 0,39 FI = 0,01+1,53+5,64-2,87–0,39 = 3,92 Interpretação e Conclusão: A empresa apresenta reduzidas possibilidades de falência, e melhorou o fator de solvência de 2003 para 2004, passando de 2,82 para 3,92, em uma escala onde o máximo é de 7 pontos.

29

Cálculo do Modelo Kanitz para a Empresa Ensino à Distância Ltda.

2005 X1 = 184,00 X 0,05 = 0,01 1.347,00 X2 = 0,94 X 1,65= 1,55 X3 = 0,64 X 3,55= 2,27 X4 = 1,27 X 1,06= 1,35 X5 = 1.620,00 X 0,33= 0,40 FI = 0,01+1,55+2,27-1,35-0,40= 2,08

30

X1 = 222,00 X 0,05 = 0,01 1.458,00 X2 = 1,2 X 1,65 = 1,98 X3 = 0,79 X 3,55 = 2,80 X4 = 1,57 X 1,06 = 1,66 X5 = 1.422,00 X 0,33 = 0,32 FI = 0,01+1,98 +2,80 – 1,66 - 0,32 = 2,81 Interpretação e Conclusão: A empresa apresenta reduzidas possibilidades de falência, apresentando uma leve melhora entre os exercícios de 2005 para 2006, passando seu fator de insolvência de 2,08 para 2,81.

Apresentações semelhantes