Carregar apresentação

A apresentação está carregando. Por favor, espere

1

DIRETRIZES PARA O ACOMPANHAMENTO DAS CONTAS DO GOVERNO ESTADUAL

Relator: Conselheiro Sebastião Helvécio Revisor: Conselheiro Antônio Carlos Andrada Auditor: Licurgo Mourão 11 de Março de 2010

2

TRIBUNAL EM NÚMEROS Número de Órgãos e Entidades jurisdicionados:

Exercício de 2009 Número de Órgãos e Entidades jurisdicionados: Estaduais = Municipais = Total = Processos autuados: Processos examinados pelas Diretorias Técnicas: Processos examinados pelo Ministério Público Junto ao Tribunal de Contas: Notificação a gestores para pagamento de multas no valor de R$ ,01, e para restituição de débito no total de R$ ,23. Apresentação do relatório técnico da fiscalização do Contrato de Empréstimo BR-7457, celebrado entre o Banco Mundial e o Estado de Minas Gerais, destinado ao financiamento de programas integrantes. Fonte: Relatório Anual de Atividades/2009

3

IDENTIDADE ORGANIZACIONAL

PLANO ESTRATÉGICO Missão Exercer o controle externo da gestão dos recursos públicos de forma eficiente, eficaz e efetiva, em benefício da sociedade. Visão Ser Instituição de referência na garantia do direito da sociedade à regular e efetiva gestão dos recursos públicos. Valores Ética; Justiça; Efetividade; Transparência e Compromisso Social

4

Ser conhecido e reconhecido pela sociedade e Instituições em geral

Alcançar maior efetividade das ações de controle externo Estimular o controle social

5

Racionalizar a geração, reduzir o número e conferir maior celeridade à tramitação de processos

Intensificar o uso da tecnologia da informação Implantar a gestão do conhecimento e da informação Aprimorar a gestão voltada para resultados Implantar sistemática de avaliação da relação custo benefício das ações de controle

6

Definir e implantar Política de Gestão de Pessoas

Desenvolver competências técnicas e gerenciais

7

Garantir os recursos orçamentários e financeiros e aperfeiçoar seu gerenciamento, para alcance dos resultados institucionais Dotar o Tribunal de estrutura organizacional adequada

8

Ação Estratégica: Reformular a Estrutura Organizacional

Dentre os pressupostos para uma atuação integrada e planejada, destaca-se a existência de uma estrutura adequada ao atendimento da crescente demanda por respostas mais ágeis nas organizações públicas. Mais do que estabelecer um novo organograma, a ação buscou contribuir para a modernização do modelo de gestão, de forma a possibilitar um processo decisório mais racional e célere, bem como promover uma maior interação entre os setores.

9

ANTIGA ESTRUTURA Área Técnica

10

DIRETORIAS TÉCNICAS Estado Município Departamentos Estado e Município

11

NOVA ESTRUTURA Área Técnica

12

DIRETORIA GERAL DE CONTROLE EXTERNO

Estado Município Principais Pontos de Controle de Gestão Assessorias Estado e Município

13

POLÍTICA DE FISCALIZAÇÃO

Assessorias Técnicas POLÍTICA DE FISCALIZAÇÃO SISTEMAS TÉCNICOS E INSTITUCIONAIS INSTRUMENTOS NORMATIVOS INFORMAÇÕES TÉCNICAS

14

Estado Quadro Função De Governo

15

DIRETORIA DE CONTROLE EXTERNO DO ESTADO

U.J. COORDENADORIA ÁREA GOVERNAMENTAL COORDENADORIA 1 MACROGESTÃO GOVERNAMENTAL COORDENADORIA 2 PROJETOS FINANCIADOS POR ORGANISMO INTERNACIONAIS COORDENADORIA 3 INSTITUCIONAL, FAZENDA , PLANEJAMENTO E GESTÃO COORDENADORIA 4 DESENVOLVIMENTO ECONÔMICO, ENERGIA, RECURSOS HÍDRICOS E TRANSPORTES COORDENADORIA 5 SAÚDE, PREVIDÊNCIA, ASSISTÊNCIA SOCIAL, AGRICULTURA, MEIO AMBIENTE E DESENVOLVIMENTO AGRÁRIO COORDENADORIA 6 EDUCAÇÃO, CULTURA, DESPORTO, TURISMO, CIÊNCIA E TECNOLOGIA E DEFESA SOCIAL COORDENADORIA 7 1ª COORDENADORIA DE FISCALIZAÇÃO DE ATOS DE PESSOAL ESTADUAL COORDENADORIA 8 2ª COORDENADORIA DE FISCALIZAÇÃO DE ATOS DE PESSOAL ESTADUAL

16

Atribuições da Coordenadoria de Macrogestão

Acompanhar, monitorar, fiscalizar e avaliar a gestão orçamentária, financeira, contábil e patrimonial dos Poderes Executivo, Legislativo, Judiciário, do Ministério Público, do Tribunal de Contas e da Defensoria Pública do Estado, quanto ao cumprimento das normas constitucionais, legais e regulamentares, bem como aferir o cumprimento quanto aos limites e vedações impostos na LRF, emitindo relatórios parciais ; Cientificar o Relator das Contas sobre as conclusões técnicas e a necessidade de emissão dos alertas de que trata a LRF; Acompanhar a implementação das recomendações e medidas retificadoras determinadas pelo Tribunal no Parecer Prévio sobre as contas do Governo Estadual;

17

Atribuições da Coordenadoria de Macrogestão

Propor a realização de inspeções, auditorias, levantamentos, acompanhamentos e visitas técnicas pelas coordenadorias competentes deste Tribunal, atuando, de forma conjunta, na execução desses trabalhos; Informar pedido de certidão de cumprimento, pelo Estado, de limites constitucionais e legais; Elaborar o relatório técnico, que subsidiará a emissão do Parecer Prévio pelo Tribunal de Contas, contendo análise detalhada das contas apresentadas pelo Governador, bem como elementos e informações sobre os resultados do acompanhamento efetuado ao longo do exercício financeiro.

18

Fiscalização Estadual e Municipal

LICITAÇÃO OBRAS PPP

19

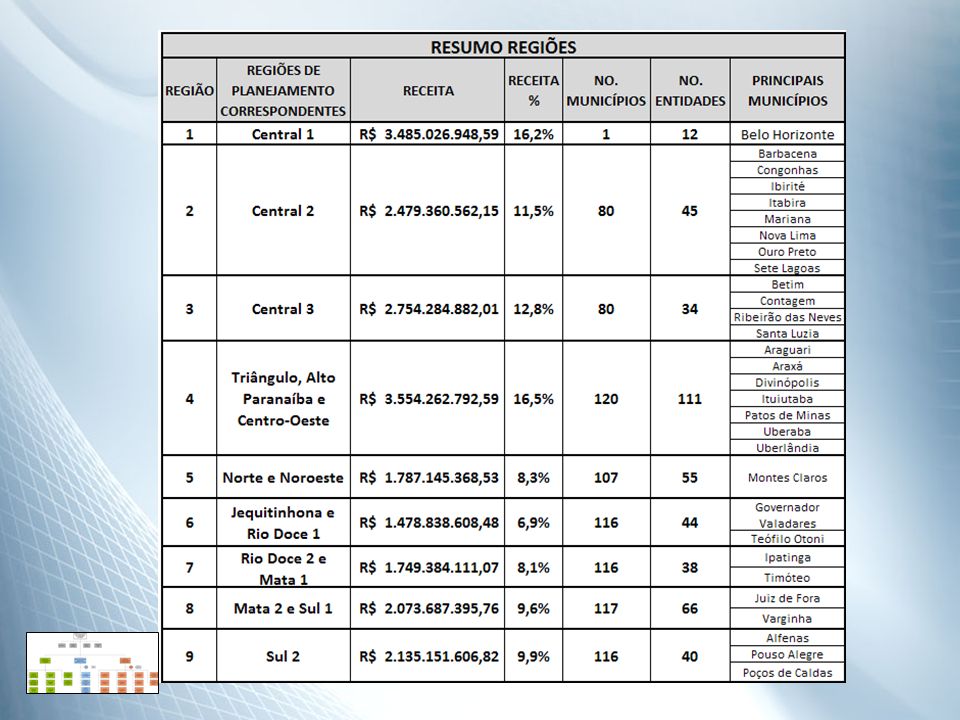

Municípios Regiões Geográficas

21

Ocorrências reiteradas em exercícios anteriores

PRINCIPAIS PONTOS DE CONTROLE DA GESTÃO Ocorrências reiteradas em exercícios anteriores

22

INSTRUMENTOS LEGAIS DE PLANEJAMENTO E EXECUÇÃO ORÇAMENTÁRIA (PMDI, PPAG, LDO e LOA)

Ações e recursos visando à redução das desigualdades entre as regiões do Estado Constatação: o procedimento de regionalização das ações governamentais requer ampliação e maior transparência. Fundamento legal: § 2º do art. 157 da CE/89.

23

PROGRAMAS DO PPAG Elaboração e desempenho das metas projetadas

Constatações: deficiências na definição dos atributos das ações de programas; baixa aderência entre as metas programadas e as realizadas das ações de programas que compõem o PPAG, notadamente as físicas; baixa correlação entre as metas físicas e as financeiras; Fundamento Legal: art. 165 da CR/88 e 153 da CE/89, art. 1º, § 1º da LRF e Manuais de Elaboração dos Planos da SEPLAG.

24

PROGRAMAS ESTRUTURADORES

Constatações: ações com previsão de meta física igual a zero; com execução financeira desvinculada da física e com execução de física sem a correspondência na financeira; desvios na realização das metas em relação à previsão; baixa correlação entre as metas físicas e financeiras Fundamentação: art. 165 da CR/88 e 153 da CE/89 e § 1º do art. 1º da LRF.

25

INDICADORES DE DESEMPENHO DOS PROGRAMAS DO PPAG

Constatação: intempestividade na apresentação dos indicadores, para efeito do exame que subsidia o parecer prévio emitido por este Tribunal de Contas, nos termos exigidos pelas leis que dispõem sobre os PPAGs. Fundamentação: art. 2° da Portaria n. 42, editada em 14/4/99 pelo Ministério do Orçamento e Gestão.

26

PROGRAMA EMERGENCIAL DECORRENTE DO RELATÓRIO DO ÍNDICE MINEIRO DE RESPONSA BILIDADE SOCIAL - IMRS

Constatação: ausência da apresentação anual do programa emergencial para o desenvolvimento social dos municípios classificados nas cinquenta últimas posições no relatório do IMRS. Fundamentação: Arts. 4º e 5º da Lei /02.

27

AUDIÊNCIAS PÚBLICAS REGIONAIS

Constatação: ausência de fixação de percentual igual ou superior a 1% da receita orçamentária corrente ordinária, destinado ao atendimento das propostas priorizadas nas audiências públicas regionais. A ausência de previsão deste percentual na lei orçamentária impossibilita, também, a limitação das despesas com publicidade. Fundamentação: Constituição do Estado de Minas Gerais, de 1989, art. 155, § 5º e art. 158, § 2º.

28

SISTEMA INTEGRADO DE APURAÇÃO DE CUSTOS – SIAC

Constatação: ausência de implantação e operacionalização do sistema em todas as unidades da Administração Pública. Fundamento legal: Lei Complementar n. 101/2000 (LRF), art. 4º, I, alínea “e” e art. 50, § 3º, bem como o art. 59, § 1º, inciso V.

, art. 4º, I, alínea e e art. 50, § 3º, bem como o art. 59, § 1º, inciso V.")

29

METAS FISCAIS DO EXERCÍCIO ANTERIOR CONTIDAS NAS LDOs

Constatação: cumprimento parcial da normatização contida nos manuais expedidos pela Secretaria do Tesouro Nacional. Fundamento legal: Art. 4º, § 2º, inciso I da LRF e manuais expedidos pela STN, a exemplo do contido na Portaria 577/08.

30

EXECUÇÃO ORÇAMENTÁRIA

Constatação: apropriação indevida de despesas com Outros Serviços de Terceiros – Pessoa Jurídica e Locação de Mão de Obra na Sub-função Encargos Especiais. Fundamento legal: § 2º do art. 1º da Portaria n. 42/99 do Ministério do Orçamento e Gestão. ORÇAMENTO DE INVESTIMENTOS Constatação: realização, pelas empresas estatais, de despesa ou assunção de obrigação direta que excedem os créditos orçamentários ou adicionais, mediante decisão de diretoria. Fundamentação: arts. 167, II da CR/88 e 161, II da CE/89 e art. 42 da Lei 4.320/64.

31

APLICAÇÕES DE RECURSOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE – ASPS – EC 29/00

Constatação: vigência simultânea Emenda Constitucional n° 29 CF e art. 158 §1° CE: Art.158, § 1º – Os recursos para os programas de saúde não serão inferiores aos destinados aos investimentos em transporte e sistema viário inclusão no cômputo das despesas com ASPS para verificação do cumprimento do percentual mínimo constitucional dos valores referentes aos benefícios previdenciários executados no FUNFIP.

32

DESPESAS COM ASPS Constatação:

inclusão de despesas inscritas em restos a pagar não processados , para efeito da apuração do mínimo constitucional exigido. Fundamentação: Instrução Normativa 19/08 do TCEMG, art. 4º; Lei 4.320/64, art. 63. Portaria STN 462/09.

33

HOSPITAL RISOLETA TOLENTINO NEVES

Constatação: ausência de nomeação formal, pela Secretaria de Estado da Saúde, através de ato normativo, de comissão para avaliação e consequente emissão do relatório pertinente ao cumprimento de metas e diretrizes definidas no Plano de Trabalho do Convênio 097/2007. Fundamentação: Convênio 097/2007, firmado entre a SES/UFMG/FUNDEP, com a interveniência da FHEMIG.

34

PUBLICIDADE GOVERNAMENTAL E DESPESAS COM PESSOAL

Constatação: necessidade de padronização das publicações dos gastos trimestrais com publicidade governamental. Fundamentação: Artigo 17 da CE/89 e Lei de 1/12/00. Despesas com Pessoal: publicação do Demonstrativo da Despesa com Pessoal (RGF) em desacordo com critérios de padronização fixados na Portaria STN 462/09. Fundamentação: Portaria nº 462, de 8/8/09 que “Aprova a 2ª edição do Manual Técnico de Demonstrativos Fiscais” da Secretaria do Tesouro Nacional do Ministério da Fazenda, Demonstrativo da Despesa com Pessoal – Anexo I (LRF, art. 55, inciso I, alínea “a”) e Instruções Normativas números 01 e 05 de 2001 do TCEMG.

em desacordo com critérios de padronização fixados na Portaria STN 462/09. Fundamentação: Portaria nº 462, de 8/8/09 que Aprova a 2ª edição do Manual Técnico de Demonstrativos Fiscais da Secretaria do Tesouro Nacional do Ministério da Fazenda, Demonstrativo da Despesa com Pessoal – Anexo I (LRF, art. 55, inciso I, alínea a ) e Instruções Normativas números 01 e 05 de 2001 do TCEMG.")

35

DÍVIDA ATIVA Constatação:

fragilidade na escrituração da movimentação dos créditos a receber, desde sua origem, contrariando as normas contábeis e os procedimentos padronizados pela Portaria Conjunta STN/SOF n. 3, de 2008, principalmente no tocante às inscrições e baixas que são realizados sem a transparência e tempestividade necessárias. Fundamentação: Princípio Contábil da Competência e art. 93 da Lei 4.320/64

36

BENEFÍCIOS FISCAIS, FINANCEIROS E CREDITÍCIOS

Constatação: divergências entre os valores demonstrados nos instrumentos de planejamento e aqueles efetivamente concedidos, apurados a partir das informações prestadas pela Secretaria de Estado da Fazenda e levantamentos contábeis da dívida ativa, referentes aos efeitos na receita e despesa decorrentes de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia por região beneficiada. Fundamentação : Art. 165, da CR/88 e LC 101/2000, arts. 5º, inciso II, 4º, § 2º, inciso V e 14, § 1º, incisos I e II.

37

DÍVIDA FUNDADA OU CONSOLIDADA

Constatação: ausência de integração das empresas dependentes ao SIAFI, em desacordo com exigência da LRF, possibilitando a alteração de informações relativas a exercício já encerrado. Fundamentação: Princípio Contábil da Continuidade; LRF, art. 50, III; Decreto /01, art. 4º, I e ainda o cumprimento dos ditames da LRF quanto aos relatórios de Gestão Fiscal e da Execução Orçamentária.

38

RESTOS A PAGAR Constatação:

inscrições em restos a pagar não processados sem a correspondente disponibilidade de caixa. Fundamento legal: LC nº 101/2000, art. 42.

39

PREVIDÊNCIA SOCIAL DO SERVIDOR PÚBLICO

ANÁLISE ATUARIAL PREVIDÊNCIA SOCIAL DO SERVIDOR PÚBLICO Constatação: necessidade de análise atuarial e eventual correção de distorções para capitalização do Instituto de Previdência dos Servidores Militares – IPSM. Fundamento legal: Art. 5º da Lei 9.717/98.

40

CONTROLE INTERNO Valorização e interação entre os controles interno e externo. Legislação aplicável: Constituição Mineira, Constituição Cidadã, art.81, IV; Lei Delegada 133/07 – Dispõe sobre a AUGE, órgão central do Sistema Central de Auditoria, art. 3º, IV e VII e art. 16 do Decreto /2007; LC 102/2008, art. 70, inciso III.

41

ENFOQUE DA FISCALIZAÇÃO

ACOMPANHAMENTO DAS CONTAS GOVERNAMENTAIS/2010 ENFOQUE DA FISCALIZAÇÃO Monitoramento do cumprimento das recomendações do exercício anterior; Manutenção e Desenvolvimento do Ensino, incluindo os índices legais referentes ao FUNDEB; Ações e Serviços Públicos de Saúde; Limite de despesas com pessoal; Amparo e Fomento a Pesquisa;

42

ACOMPANHAMENTO DAS CONTAS GOVERNAMENTAIS/2010

Abertura de créditos orçamentários adicionais; Inscrições em Restos a Pagar sem disponibilidade de caixa; Dívida Pública; Renúncia de Receitas; Acompanhamento de Projetos de relevância socioeconômica; Realização de visitas técnicas; Eventuais ações de controle em demandas específicas.

43

SANÇÕES CABÍVEIS Rejeição das Contas nos termos do art. 45, III da Lei Complementar 102/2008; intervenção (art. 34, VII, e da Constituição Federal); retenção de recursos (art. 160, parágrafo único, II da Constituição Federal); não recebimento de transferências voluntárias (art. 25, §1°, VI, b da Lei de Responsabilidade Fiscal); decreto-Lei 2848/40 art G do Código Penal; art. 10, IX da Lei 8.429/92 (Lei da Improbidade Administrativa); lei /2000 (Lei de Crimes Fiscais) ordenação ou inscrição de despesas em restos a pagar superando o limite legal, art. 359-B do Decreto Lei 2848/40; assunção de obrigações nos oito últimos meses de mandato sem cobertura de caixa, art. 359-C do Decreto Lei 2848/40;

; não recebimento de transferências voluntárias (art. 25, §1°, VI, b da Lei de Responsabilidade Fiscal); decreto-Lei 2848/40 art. 359-G do Código Penal; art. 10, IX da Lei 8.429/92 (Lei da Improbidade Administrativa); lei /2000 (Lei de Crimes Fiscais) ordenação ou inscrição de despesas em restos a pagar superando o limite legal, art. 359-B do Decreto Lei 2848/40; assunção de obrigações nos oito últimos meses de mandato sem cobertura de caixa, art. 359-C do Decreto Lei 2848/40;")

44

SANÇÕES CABÍVEIS Deixar de cancelar o montante de restos a pagar inscrito em valor superior ao permitido por lei, art. 359-F do Decreto Lei 2848/40; crime de responsabilidade nos termos do inciso VI do art. 91 da CE/89; multa de trinta por cento dos vencimentos anuais do agente, nos termos do artigo 5º, §§ 1º e 2º da Lei /2000, pela infração administrativa ; alerta previsto no art. 59, § 1º, inciso V da LRF e art. 11 da Lei 8429/92 (ato de improbidade administrativa).

.")

45

Equipe Responsável - Gabinete do Conselheiro Relator Sebastião Helvécio Telefone: (31) Fax: (31) Assessora: Raquel Simões Telefone: (31) Diretoria Geral de Controle Externo Diretora: Cristina Márcia de Oliveira Mendonça - Diretoria de Controle Externo do Estado Diretora: Valquíria de Souza Pinheiro Telefone: (31) Coordenadoria de Avaliação da Macrogestão do Estado Coordenadora: Solange Alves Rodriges

Assessora: Raquel Simões. Telefone: (31) Diretoria Geral de Controle Externo. Diretora: Cristina Márcia de Oliveira Mendonça. - Diretoria de Controle Externo do Estado. Diretora: Valquíria de Souza Pinheiro. Telefone: (31) Coordenadoria de Avaliação da Macrogestão do Estado. Coordenadora: Solange Alves Rodriges.")

46

“Viver é muito perigoso. Porque aprender a viver é que é o viver mesmo

Guimarães Rosa

Apresentações semelhantes