Carregar apresentação

A apresentação está carregando. Por favor, espere

2

Obrigação Tributária Pagamento de tributo

Pagamento de penalidade pecuniária Obrigação Principal Emissão de Documento Fiscal Escrituração Contábil (Livro Diário) Escrituração Fiscal Entrega de Declarações Prestação de Informações ao Fisco Obrigação Acessória Sistema Convencional

Escrituração Fiscal. Entrega de Declarações. Prestação de Informações ao Fisco. Obrigação Acessória. Sistema Convencional.")

3

Obrigação Tributária Emissão de Documento Fiscal: (NF-e, Cupom Fiscal Eletrônico, CT-e, etc) Escrituração Contábil: (ECD) Escrituração Fiscal: (EFD, FCONT, EFD-PIS_COFINS) Entrega de Declarações: (DCTF, DIPJ, DACON) Prestação de Informações ao Fisco: (SVA, Arquivos Digitais) Obrigação Acessória

Entrega de Declarações: (DCTF, DIPJ, DACON) Prestação de Informações ao Fisco: (SVA, Arquivos Digitais) Obrigação Acessória.")

4

Sistema Público de Escrituração Digital

O SPED é instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração comercial e fiscal dos empresários e das sociedades empresárias, mediante fluxo único, computadorizado, de informações. Decreto nº 6.022, de 22 de janeiro de 2007

5

Altera a FORMA do cumprimento das obrigações acessórias

Antes: Atualmente:

6

Sped Fiscal (ICMS/IPI):

Perfil A: Mais detalhado Perfil B: Menos detalhado Sped Fiscal (PIS/COFINS): Perfil Único: Pessoas Jurídicas Sujeitas ao Regimes Não Cumulativo e/ou Cumulativo

: Perfil Único: Pessoas Jurídicas Sujeitas ao Regimes Não Cumulativo e/ou Cumulativo.")

7

Objetivos do SPED: Promover a integração dos fiscos, mediante a padronização e compartilhamento das informações contábeis e fiscais Racionalizar e uniformizar as obrigações acessórias para os contribuintes, com o estabelecimento de transmissão única de distintas obrigações acessórias de diferentes órgãos fiscalizadores Tornar mais célere o exame dos elementos da escrituração por parte do Fisco

8

REDE SPED: CONFIGURAÇÃO ANOS 2011 /2012 :

NF-e SPED Contábil SPED Fiscal (EFD - ICMS/IPI) SPED Contábil SPED Fiscal (FCONT – I. RENDA) (EFD - PIS/COFINS) [2011/2012] (EFD - SOCIAL) [2012] 8

SPED Contábil. SPED Fiscal. (FCONT – I. RENDA) (EFD - PIS/COFINS) [2011/2012] (EFD - SOCIAL) [2012] 8.")

9

O que é PIS e COFINS ? Cumulativa e Não-Cumulativa

EFD- PIS COFINS – O que é PIS/COFINS? O que é PIS e COFINS ? Impostos Federais apurados basicamente sob duas modalidades: Cumulativa e Não-Cumulativa

10

EFD- PIS COFINS – O que é PIS/COFINS?

SISTEMA CUMULATIVO – PIS/COFINS Empresas: Lucro Presumido O PIS e COFINS incide direto sobre o Faturamento (Receita Bruta) Alíquota do PIS: 0,65% Alíquota do COFINS: 3% MÉTODO do cálculo é simples soma-se todas as notas fiscais de vendas e/ou prestação de serviços e aplica as respectivas alíquotas. Exemplo: Vendas Tributadas de: R$ ,00 Calculo do PIS: ,00 x 0,65% = 650,00 Calculo do COFINS: ,00 x 3% = 3.000,00

Alíquota do PIS: 0,65% Alíquota do COFINS: 3% MÉTODO do cálculo é simples soma-se todas as notas fiscais de vendas e/ou prestação de serviços e aplica as respectivas alíquotas. Exemplo: Vendas Tributadas de: R$ ,00. Calculo do PIS: ,00 x 0,65% = 650,00. Calculo do COFINS: ,00 x 3% = 3.000,00.")

11

EFD- PIS COFINS – O que é PIS/COFINS?

SISTEMA NÃO-CUMULATIVO – PIS/COFINS Empresas: Lucro Real O PIS e COFINS incide sobre as receitas à débito e incide sobre as compras/despesas à Crédito Alíquota do PIS: 1,65% Alíquota do COFINS: 7,60% MÉTODO: 1º - Apura-se o debito => total das vendas e/o serviços tributados x alíquota 2º - Apura-se o crédito => total das compras e/ou despesas com direito a crédito x alíquota 3º - O imposto a pagar é a diferença entre o DEBITO e CRÉDITO Exemplo: Vendas Tributadas de: R$ ,00 Compras e/ou Despesas com direito a crédito: R$ ,00

12

SISTEMA NÃO-CUMULATIVO – PIS/COFINS

Calculo do PIS NÃO CUMULATIVO DEBITO: R$ ,00 x 1,65% = 1.650,00 CRÉDITO: R$ ,00 x 1,65% = 825,00 PIS A PAGAR = 1.650,00 – 825,00 = 825,00 Calculo do COFINS NÃO CUMULATIVO DEBITO: R$ ,00 x 7,60% = 7.600,00 CRÉDITO: R$ ,00 x 7,60% = 3.800,00 COFINS A PAGAR = 7.600,00 – 3.800,00 = ,00

13

O que é EFD-PIS/COFINS ?

14

O que é EFD-PIS/COFINS ? A EFD-PIS/Cofins é um módulo do Sistema Único de Escrituração Digital –SPED que tem por finalidade a escrituração digital da apuração do PIS e COFINS com base nos documentos representativos das receitas (Notas Fiscais Vendas/Serviços) que geram os débitos dos impostos (PIS/COFINS) bem como os respectivos documentos de custos, despesas, encargos e aquisições geradores de créditos (Notas Fiscais Aquisições Produtso, Recibos e outros) no caso da apuração pelo sistema cumulativo.

que geram os débitos dos impostos (PIS/COFINS) bem como os respectivos documentos de custos, despesas, encargos e aquisições geradores de créditos (Notas Fiscais Aquisições Produtso, Recibos e outros) no caso da apuração pelo sistema cumulativo.")

15

Prazo de Entrega do EFD-PIS/COFINS

EFD – PIS/COFINS - CRONOGRAMA DE ENTREGA: PERIODO DE APURAÇÃO OBRIGATORIEDADE DE ENTREGA: Até 5 de fevereiro 2012 PJ LUCRO REAL (Acompanhamento Diferenciado em 2010) ABRIL / 2011 JULHO / 2011 Até 5 de fevereiro 2012 PJ LUCRO REAL (Demais Pessoas Jurídicas) JANEIRO / 2012 Até 05 de março de 2012 PJ LUCRO PRESUMIDO/ARBITRADO JANEIRO / 2012 Até 05 de março de 2012 PJ FINANCEIRAS E EQUIPARADAS INSTRUÇÃO NORMATIVA RFB /2010

ABRIL / JULHO / Até 5 de fevereiro PJ LUCRO REAL. (Demais Pessoas Jurídicas) JANEIRO / Até 05 de março de PJ LUCRO PRESUMIDO/ARBITRADO. JANEIRO / Até 05 de março de PJ FINANCEIRAS E EQUIPARADAS. INSTRUÇÃO NORMATIVA RFB 1.085/2010.")

16

Certificado Digital – Atraso e Penalidades

Certificação Digital A3 Poderão assinar a EFD-PIS/Cofins: e-CNPJ que contenha a mesma base do CNPJ da Pessoa Jurídica e-CPF do representante legal da empresa no cadastro CNPJ Pessoa Física ou Pessoa Jurídica com procuração eletrônica cadastrada no site da RFB 16

17

Penalidades por atraso: Artigo 7º da IN 1.052/2010

Certificado Digital – Atraso e Penalidades Penalidades por atraso: Artigo 7º da IN 1.052/2010 MULTA DE R$ 5.000,00 Por mês de atraso ou fração de mês (dias em atraso)

")

18

EFD-PIS/COFINS – COMPOSIÇÃO DO

ARQUIVO DIGITAL Arquivo digital composto por blocos de registros referentes a: Documentos Fiscais (compra e venda de mercadorias e serviços) e Demais Operações (outras receitas, custos e despesas) sujeitos à apuração das contribuições sociais e dos créditos; Apuração dos Créditos, por origem, natureza e receitas vinculadas - (empresas Tributadas pelo LUCRO REAL); Apuração das Contribuições Sociais, nos diversos regimes tributários (não-cumulativo, cumulativo, monofásico, substituição tributária) – (empresas LUCRO REAL e LUCRO PRESUMIDO) Controle dos Saldos de Créditos, para utilização futura, mediante desconto, compensação ou ressarcimento – (empresas tributadas LUCRO REAL)

e Demais Operações (outras receitas, custos e despesas) sujeitos à apuração das contribuições sociais e dos créditos; Apuração dos Créditos, por origem, natureza e receitas vinculadas - (empresas Tributadas pelo LUCRO REAL); Apuração das Contribuições Sociais, nos diversos regimes tributários (não-cumulativo, cumulativo, monofásico, substituição tributária) – (empresas LUCRO REAL e LUCRO PRESUMIDO) Controle dos Saldos de Créditos, para utilização futura, mediante desconto, compensação ou ressarcimento – (empresas tributadas LUCRO REAL)")

19

CRÉDITOS INFORMADOS NO DACON Arquivo para Fiscalização - RESUMIDO

EFD-PIS/COFINS – COMPOSIÇÃO DO ARQUIVO DIGITAL MODELO ATUAL: INFORMADO NA DACON – NÃO EXISTE DETALHES DOS DOCUMENTOS FISCAIS E NÃO HÁ VALIDAÇÃO DOS CRÉDITOS CRÉDITOS INFORMADOS NO DACON Arquivo para Fiscalização - RESUMIDO Total das AQUISIÇÕES Total das DESPESAS Total dos CUSTOS CREDITO VALIDADO CREDITO NÃO VALIDADO x

20

EFD-PIS/COFINS – COMPOSIÇÃO DO ARQUIVO DIGITAL

MODELO SPED- EFD PIS/COFINS: AS INFORMAÇÕES SERÃO DETALHADAS E VALIDADAS NO PVA NF AQUISIÇÕES NF. DE CUSTOS NF. DESPESAS PVA – EFD PIS/COFINS CREDITO SERÁ VALIDADO Envio do Arquivo para Fiscalização - DETALHADO

21

EFD-PIS/COFINS – COMPOSIÇÃO DO ARQUIVO DIGITAL

QUAIS INFORMAÇÕES SERÃO ENVIADAS? AS QUE SOFREREM INCIDËNCIA DE CONTRIBUIÇÃO OU CRÉDITO: COMPRA DE INSUMOS E VENDA DE PRODUTOS INDUSTRIALIZADOS (Industria) COMPRA E REVENDA DE MERCADORIAS (Comércio) PRESTAÇÃO E CONTRATAÇÃO DE SERVIÇOS DEMAIS RECEITAS AUFERIDAS DEMAIS OPERAÇÕES COM DIREITO A CRÉDITO: ENERGIA ELÉTRICA ARRENDAMENTO MERCANTIL ALUGUÉIS DEPRECIAÇÃO DE BENS DO ATIVO IMOBILIZADO ARMAZENAGEM E FRETES NAS OPERAÇÕES DE VENDAS 21 21

COMPRA E REVENDA DE MERCADORIAS (Comércio) PRESTAÇÃO E CONTRATAÇÃO DE SERVIÇOS. DEMAIS RECEITAS AUFERIDAS. DEMAIS OPERAÇÕES COM DIREITO A CRÉDITO: ENERGIA ELÉTRICA. ARRENDAMENTO MERCANTIL. ALUGUÉIS. DEPRECIAÇÃO DE BENS DO ATIVO IMOBILIZADO. ARMAZENAGEM E FRETES NAS OPERAÇÕES DE VENDAS")

22

EFD-PIS/COFINS – COMPOSIÇÃO DO ARQUIVO DIGITAL

22

23

BLOCOS DA ESCRITURAÇÃO DIGITAL – PIS/COFINS

23

24

EFD PIS/COFINS: IMPORTAÇÃO DE DADOS/ARQUIVO ÚNICO (MATRIZ-FILIAIS)

EMPRESA Registros CNPJ 0001 Registros CNPJ 0002 Registros CNPJ 0005 Registros CNPJ 0009 Registros CNPJ 0010 Registros CNPJ 0011 Registros CNPJ 0015 Registros CNPJ 0021 Arquivo Digital Único PVA - EFD PIS/COFINS 24

25

PVA EFD-PIS/COFINS: PVA x Tabelas Base de Cálculo do Crédito

CST Base de Cálculo do Crédito Tipos de Contribuições Tipos de Créditos Cadastros: Estabelecimentos Clientes Fornecedores Itens PVA CFOP Créditos da Agroindustria Produtos Monofásicos Operações com Suspensão Produtos com ST Operações com Isenção Produtos com Alíquota 0 Operações Sem Incidência 25

26

Escrituração Fiscal Digital – EFD-PIS/COFINS

27

CRÉDITOS: Correlação DACON x EFD

29

Bloco A Bloco C

30

Previsão de Contribuintes alcançados pela EFD-PIS/Cofins:

PA = ABRIL/2011 : Empresas (PJ sujeitas a Acompanhamento Tributário Diferenciado pela RFB) PA = JULHO/2011 : Empresas (PJ sujeitas ao Regime Não Cumulativo – Lucro Real) PA = JANEIRO/2012 : Empresas (PJ sujeitas ao Regime Cumulativo – Lucro Presumido/Arbitrado

PA = JULHO/2011 : Empresas (PJ sujeitas ao Regime Não Cumulativo – Lucro Real) PA = JANEIRO/2012 : Empresas (PJ sujeitas ao Regime Cumulativo – Lucro Presumido/Arbitrado.")

31

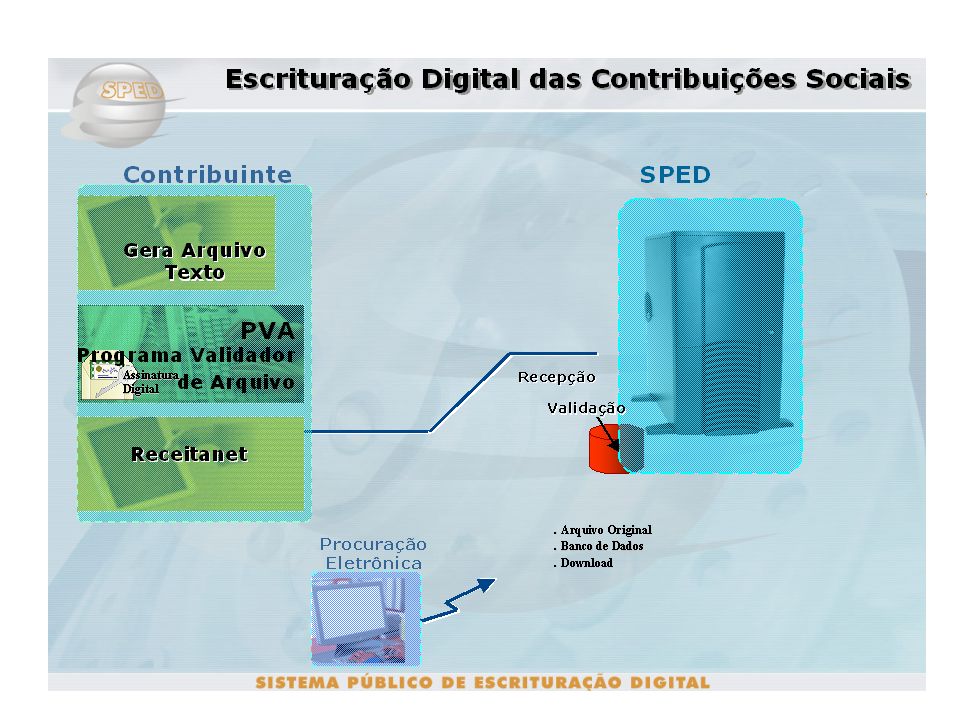

Internet (ReceitaNet)

Quadro Esquemático Contribuinte RFB Procuração Eletrônica Leiaute Banco de Dados Arquivo Texto SPED Recepção Validação Representante Legal Programa Java . Arquivo Original . Banco de Dados . Download . Importar . Validar . Assinar . Visualizar . Transmitir Internet (ReceitaNet) Periodicidade: MENSAL

Periodicidade: MENSAL.")

32

Guarda das informações

O contribuinte deverá conservar pelo menos uma cópia do arquivo da escrituração pelo prazo decadencial ou para o reconhecimento de direitos creditórios. Prazo mínimo de 5 anos Todos os documentos contábeis e fiscais relacionados com a EFD-PIS/Cofins deverão ser conservados pelo prazo previsto para comprovar os valores escriturados.

33

Retificação da EFD – PIS/COFINS:

Prazo : Até o ultimo dia útil do mês de JUNHO do ANO CALENDÁRIO SUBSEQUENTE ao do período de referência da escrituração

35

Guia Prático

36

Programa Validador e Assinador - PVA

Os dados são escriturados com base: na importação de arquivo “txt” elaborado pelo contribuinte; na edição de dados (digitação) pelo contribuinte no próprio PVA

pelo contribuinte no próprio PVA.")

40

Programa Validador e Assinador - PVA

Validação de consistência de leiaute Assina e verificação a autenticidade da assinatura Envio do arquivo

41

EFD-PIS/Cofins – Diagrama da escrituração:

Importar Arquivo da Escrituração Verifica Inconsistências da EFD Editar Registros da Escrituração Gerar Arquivo para Transmissão Assinatura Digital do Arquivo A Cofis dentro da estrutura da Sufis. Transmissão do Arquivo Emissão do Recibo de Transmissão 41

42

ESCRITURAÇÃO DIGITAL PIS/COFINS

PIS/COFINS: Modelo Atual ESCRITURAÇÃO DIGITAL PIS/COFINS Detalhamentos de todas operações: Documentos de Receitas Documentos de Despesas Documentos de Aquisição de Bens e Serviços EMPRESA DEMONSTRAÇÃO DE TODAS AS OPERAÇÕES PRATICADAS NO MÊS VALIDA E/OU APURA OS CRÉDITOS VALIDA E/OU APURA AS CONTRIBUIÇÕES DESCONTO AUTOMÁTICO DOS CRÉDITOS DEMONSTRA A CONTRIBUIÇÃO DEVIDA DEMONSTRA O SALDO DE CRÉDITOS PARA APROVEITAMENTO EM PERIODOS FUTUROS SPED 42

43

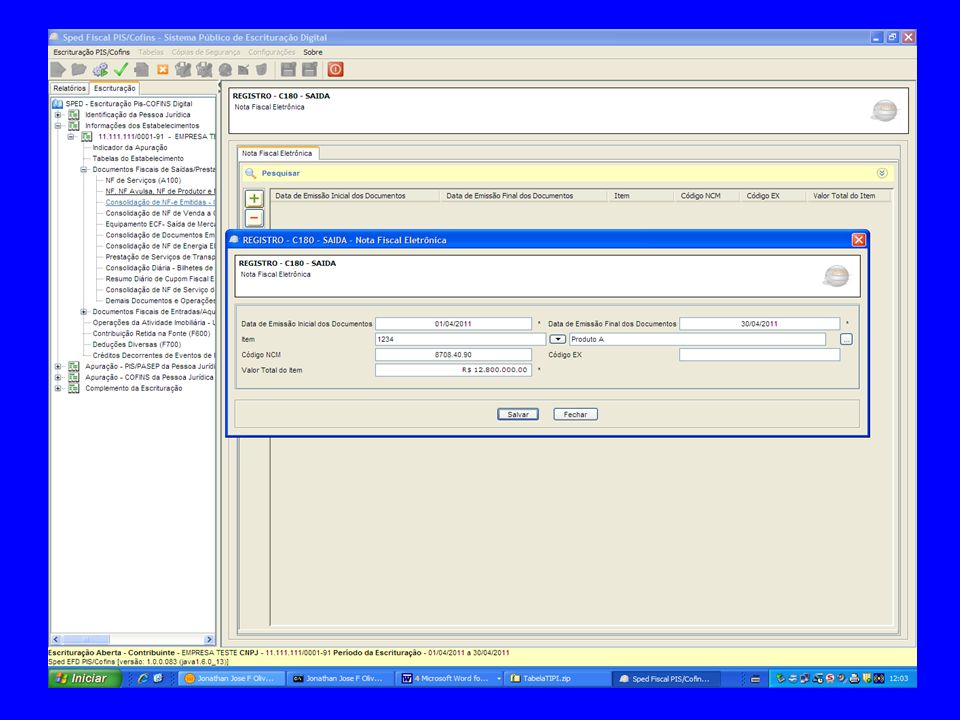

EFD-PIS/Cofins – Escrituração das Vendas:

A Cofis dentro da estrutura da Sufis. 43

44

EFD-PIS/Cofins – Escrituração das Vendas:

Item Açucar - NCM C180 Rec. Bruta Mensal R$ ,00 C185 CST 01 06 08 CFOP 5101 7101 BASE DE CÁLCULO R$ ,00 R$ ,00 R$ ,00 R$ ,00 ALÍQUOTA 7,6% - COFINS R$ ,00 R$ 0,00 A Cofis dentro da estrutura da Sufis. 44

45

EFD-PIS/Cofins – Escrituração das Aquisições:

A Cofis dentro da estrutura da Sufis. 45

46

EFD PIS/COFINS – VALIDAÇÃO DE DADOS – Registro C170

46

47

CLASSIFICAÇÃO DOS CRÉDITOS

47

48

EFD PIS/COFINS – VALIDAÇÃO DE DADOS – Registro C170

48

49

SPED: Legislação EFD – PIS/COFINS: IN RFB nº 1.052 / 2010

EFD – PIS/COFINS: IN RFB nº / 2010 IN RFB nº / 2010 ADE Cofis/RFB nº 31, 34 e 37, de 2010. SPED: Decreto nº / 2007 MP nº / 2001

51

Secretaria Receita Federal do Brasil

Obrigado Pela Atenção!

Apresentações semelhantes

>")

>")

faz parte do Programa.>")

4521-3220 CERTIFICADO DIGITAL AR FACSI www.arfacsi.com.br (11) 4521-3220.>")