Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Prof. Dr. Aristeu Gomes Tininis Fortaleza, 22 de outubro de 2015

MCTI - Secretaria de Desenvolvimento Tecnológico e Inovação Relações entre o Governo, Empresas e Academia no universo dos Incentivos fiscais para o desenvolvimento tecnológico do Brasil. Prof. Dr. Aristeu Gomes Tininis Fortaleza, 22 de outubro de 2015

2

AGENDA O MCTI e seus Institutos. Programa InovarAuto. Lei do Bem.

Possibilidades de interação entre as Instituições Cientificas e Tecnológicas e empresas.

3

Estrutura do MCTI FONTE: MCTI, 2012

4

Institutos de Pesquisa do MCTI

UP’s (18) OS (6) CBPF - Centro Brasileiro de Pesquisas Físicas INSA - Instituto Nacional do Semi-Árido CGEE - Centro de Gestão e Estudos Estratégicos LNCC – Laboratório Nacional de Computação Científica CTI - Centro de Tecnologia da Informação Renato Archer CNPEM - Centro Nacional de Pesquisas em Energia e Materiais Laboratórios: Luz Síncrotron Biociências Bioetanol Nanotecnologia INT - Instituto Nacional de Tecnologia INPE - Instituto Nacional de Pesquisas Espaciais CETENE/INT - Centro de Tecnologias Estratégicas do Nordeste LNA - Laboratório Nacional de Astrofísica IMPA - Instituto Nacional de Matemática Pura e Aplicada MPEG - Museu Paraense Emílio Goeldi ON - Observatório Nacional RNP - Rede Nacional de Ensino e Pesquisa CETEM - Centro de Tecnologia Mineral MAST - Museu de Astronomia e Ciências Afins IBICT - Instituto Brasileiro de Informação em Ciência e Tecnologia IDSM - Instituto de Desenvolvimento Sustentável Mamirauá INPA - Instituto Nacional de Pesquisas da Amazônia INPP – Inst. Nac. de Pesquisa do Pantanal INA – Inst. Nac. das Águas INMA – Inst. Nac. da Mata Atlântica Centro Nacional de Monitoramento e Alertas de Desastres Naturais EMBRAPII – Empresa Brasileira de Pesquisa e Inovação Industrial

OS (6) CBPF - Centro Brasileiro de Pesquisas Físicas. INSA - Instituto Nacional do Semi-Árido. CGEE - Centro de Gestão e Estudos Estratégicos. LNCC – Laboratório Nacional de Computação Científica. CTI - Centro de Tecnologia da Informação Renato Archer. CNPEM - Centro Nacional. de Pesquisas em Energia e Materiais. Laboratórios: Luz Síncrotron. Biociências. Bioetanol. Nanotecnologia. INT - Instituto Nacional de Tecnologia. INPE - Instituto Nacional de Pesquisas Espaciais. CETENE/INT - Centro de Tecnologias Estratégicas. do Nordeste. LNA - Laboratório Nacional de Astrofísica. IMPA - Instituto Nacional. de Matemática Pura e Aplicada. MPEG - Museu Paraense Emílio Goeldi. ON - Observatório Nacional. RNP - Rede Nacional de. Ensino e Pesquisa. CETEM - Centro de Tecnologia Mineral. MAST - Museu de Astronomia. e Ciências Afins. IBICT - Instituto Brasileiro de Informação em Ciência e Tecnologia. IDSM - Instituto de Desenvolvimento. Sustentável Mamirauá. INPA - Instituto Nacional de Pesquisas da Amazônia. INPP – Inst. Nac. de Pesquisa do Pantanal. INA – Inst. Nac. das Águas. INMA – Inst. Nac. da Mata Atlântica. Centro Nacional de Monitoramento e Alertas. de Desastres Naturais. EMBRAPII – Empresa Brasileira de Pesquisa e Inovação Industrial.")

5

Entidades e Empresas vinculadas ao MCTI

CNPq - Conselho Nacional de Desenvolvimento Científico e Tecnológico CNEN - Comissão Nacional de Energia Nuclear - IPEN – Instituto de Pesquisas Energéticas e Nucleares - CDTN - Centro de Desenvolvimento da Tecnologia Nuclear - IEN - Instituto de Engenharia Nuclear - IRD - Instituto de Radioproteção e Dosimetria - Centro Regional de Ciências Nucleares do Centro Oeste (CRCN-CO) - Centro Regional de Ciências Nucleares (CRCN/NE) FINEP - Financiadora de Estudos e Projetos AEB - Agência Espacial Brasileira INB - Indústrias Nucleares do Brasil ACS - Alcântara Cyclone Space NUCLEP - Nuclebrás Equipamentos Pesados S.A. CEITEC S.A. - Centro Nacional de Tecnologia Eletrônica Avançada

- Centro Regional de Ciências Nucleares (CRCN/NE) FINEP - Financiadora de Estudos. e Projetos. AEB - Agência Espacial Brasileira. INB - Indústrias Nucleares do Brasil. ACS - Alcântara Cyclone Space. NUCLEP - Nuclebrás Equipamentos. Pesados S.A. CEITEC S.A. - Centro Nacional de. Tecnologia Eletrônica Avançada.")

6

Principais modalidades de apoio financeiro a C&T&I

Crédito reembolsável FINEP/BNDES Crédito não-reembolsável CNPq/FINEP/CAPES/BNDES FAPs Capital de risco FINEP/BNDES/FAPs Incentivo fiscal Empresas Subvenção Econômica FINEP/CNPq/FAPs

7

Incubadoras de Empresas

SETEC - Projetos Estruturantes Programa Nacional de Apoio a Parques Tecnológicos e Incubadoras de Empresas - PNI Fomentar a consolidação e o surgimento de parques tecnológicos e incubadoras de empresas PNI Parques Tecnológicos 74 Iniciativas 25 em Operação 17 em Implantação 31 em Projeto Incubadoras de Empresas + de 400 em Operação

8

Redes SIBRATEC OBJETIVO ORGANIZAÇÃO GOVERNANÇA

INSTITUIÇÃO: Decreto nº 6.259/ Instrumento de articulação e aproximação da comunidade científica e tecnológica com as empresas. OBJETIVO ORGANIZAÇÃO GOVERNANÇA Âmbito nacional gerido por: Comitê Gestor Três Comitês Técnicos Secretaria Executiva Agência Executora (FINEP) Um Núcleo de Coordenação para cada Rede Promover condições para que as empresas ampliem os atuais índices de inovação. Isso significa: maior valor agregado ao faturamento, mais produtividade, mais competitividade e maior inserção do Brasil no mercado global. Organizado em 3 tipos de Redes denominados componentes: Extensão Tecnológica Centros de Inovação Serviços Tecnológicos Ciência, Tecnologia e Inovação Ministério da Ciência, Tecnologia e Inovação 14

Um Núcleo de Coordenação para cada Rede. Promover condições para que as empresas ampliem os atuais índices de inovação. Isso significa: maior valor agregado ao faturamento, mais produtividade, mais competitividade e maior inserção do Brasil no mercado global. Organizado em 3 tipos de Redes denominados componentes: Extensão Tecnológica. Centros de Inovação. Serviços Tecnológicos. Ciência, Tecnologia e Inovação. Ministério da Ciência, Tecnologia e Inovação. 14.")

10

PROGRAMA INOVAR-AUTO O Programa de Incentivo à Inovação Tecnológica e Adensamento da Cadeia Produtiva de Veículos Automotores (INOVAR-AUTO) Lei nº /2012 e regulamentado pelo Decreto nº 7.819/2012 e atos complementares. Objetivo de apoiar o desenvolvimento tecnológico, a inovação, a segurança, a proteção ao meio ambiente, a eficiência energética e a qualidade dos veículos e das autopeças.

11

Gerência Ministérios da Fazenda (MF), Indústria, Desenvolvimento e Comércio Exterior (MDIC) e Ministério da Ciência, Tecnologia e Inovação (MCTI).

, Indústria, Desenvolvimento e Comércio Exterior (MDIC) e Ministério da Ciência, Tecnologia e Inovação (MCTI).")

12

Poderão habilitar-se ao INOVAR-AUTO as empresas que:

Produzam, no País, os produtos classificados nos códigos da Tabela de Incidência do Imposto sobre Produtos Industrializados, aprovada pelo Decreto no 7.660, de 23 de dezembro de 2012; Investimento em P, D & I e Projetos de engenharia (2013): 23 empresas credenciadas para usufruírem os benefícios do Programa. Crédito presumido R$ ,39, R$ ,00 relativos a dispêndios de P&D R$ ,40 de dispêndios de Engenharia.

: 23 empresas credenciadas para usufruírem os benefícios do Programa. Crédito presumido R$ ,39, R$ ,00 relativos a dispêndios de P&D. R$ ,40 de dispêndios de Engenharia.")

13

Marco Legal da Inovação

LEI DO MEC - Nº , de 15 de julho de 2007 Acrescenta o art. 19-A na Lei do Bem para incluir novo incentivo à inovação tecnológica nas ICT financiadas por empresas LEI COMPLEMENTAR - Nº 123, de 14 de dezembro de 2004 Capítulo X - Estímulo à Inovação LEI DO BEM - Nº , de 21 de novembro de 2005 Capítulo III - dos incentivos à inovação tecnológica - art. 17 a 26 Atendendo ao disposto no Art. 28 da Lei de Inovação, fortalecendo o novo marco legal para apoio ao desenvolvimento tecnológico e inovação nas empresas brasileiras LEI DE INOVAÇÃO - Nº , de 2 de dezembro de 2004 Incentivo à inovação tecnológica e à pesquisa científica e tecnológica no ambiente produtivo

14

Marco Legal da Inovação - Complementares

Decreto Nº 6.260, de 20 de novembro de 2007 Regulamenta a Lei do MEC Decreto Nº 6.909, de 22 de janeiro de 2009 Altera o Decreto nº 5.798/2006 Decreto Nº 5.798, de 7 de junho de 2006 Regulamenta o Capítulo III da Lei do Bem Lei Nº , de 15 de dezembro de 2010 Poder de compra do governo, das fundações de apoio e outras providências Lei Nº , de 20 de dezembro de 2010 Desoneração tributária de subvenções governamentais destinadas ao fomento das atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica Decreto Nº 5.563, de 11 de outubro de 2005 Regulamenta a Lei de Inovação

15

Incentivos da Lei do Bem

Dedução da soma dos dispêndios de custeio para P&D na base de cálculo do IRPJ e CSLL Redução de 50% do IPI – bens destinados à P&D Depreciação Acelerada Integral – bens novos destinados à P&D Amortização Acelerada – intangíveis vinculados à P&D Redução a zero da alíquota do imposto das remessas ao exterior destinadas ao registro e manutenção de marcas, patentes e cultivares. Deduções adicionais: +60%, via exclusão; +20%, em função do nº de empregados pesquisadores contratados; +20%, patente ou registro de cultivar. Forma: Usufruto automático dos dispêndios próprios em P&D, além daqueles contratados no País com: universidade, instituição de pesquisa; inventor independente; ou transferidas para MPE. Atende apenas as empresas que utilizam o regime de Lucro Real (menos de 10%)

")

16

Onde incidem os Incentivos Fiscais da “Lei do Bem”

Pesquisa Básica Pesquisa Aplicada Desenvol.Tecnológico Desenvol. de Protótipo TIB/Apoio Técnico Transporte ; Logística; Comercialização Linha de Produção Pesquisa de Mercado Fase de risco Tecnológico Não Atua Atua Não Atua Não Atua

17

Incentivos à Inovação Tecnológica

Lei do Bem Capítulo III Incentivos à Inovação Tecnológica Ano base 2014 ATENDIMENTO SETOR PRIVADO CONSTANTE Empresa preenche FORMP&D – (online) Prazo final – 31/07/2015 MCTI analisa envia parecer Portaria Nº 788, 05/08/2014 Comitês de Apoio Técnico Prazo estimado envio – 31/11/15 Fluxo de informações Empresa reconsideração Portaria MCTI Nº 715, 16/07/2014 Prazo de solicitação 30 dias publicação site MCTI MCTI analisa & Envia parecer definitivo empresa; relatório consolidado RFB. Prazo Final Estimado de Análise 31/01/16

Prazo final – 31/07/2015. MCTI analisa envia parecer. Portaria Nº 788, 05/08/2014 Comitês de Apoio Técnico Prazo estimado envio – 31/11/15. Fluxo de informações. Empresa reconsideração. Portaria MCTI Nº 715, 16/07/2014 Prazo de solicitação 30 dias publicação site MCTI. MCTI analisa & Envia parecer definitivo empresa; relatório consolidado RFB. Prazo Final Estimado de Análise 31/01/16.")

18

Lei do Bem: incentivos fiscais à inovação tecnológica

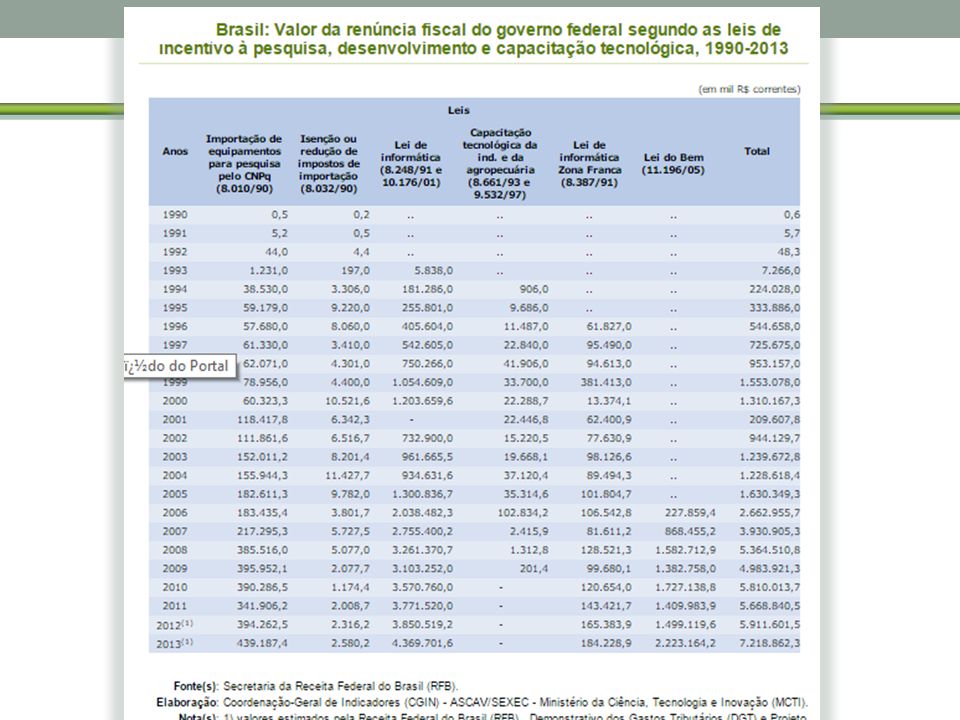

Renúncia Fiscal anual (em R$ milhões). Ano CSLL (9%) (I) IR (25%) (II) IPI (III) IR Pagtos. Exterior (IV) Total De Renúncia Fiscal (I+II+III+IV) 2006 60,0 165,0 0,0 4,0 229,0 2007 226,0 628,0 0,3 29,0 883,3 2008 402,0 1.118,0 62,0 1.582,3 2009 356,0 990,0 0,2 36,0 1.382,2 2010 452,9 1.258,1 15,6 1.727,0 2011 373,1 1.036,5 1.410,0 2012 274,7 763,0 1,3 1.039,0 2013* 568,5 1.579,2 0,4 2.148,1 Total 1.669,2 4.636,8 2,4 10.400,8 Fonte: MCT *Os valores totais informados no Ano Base 2013 são referentes aos dados brutos. Formulários enviados estão em análise.

. Ano. CSLL (9%) (I) IR (25%) (II) IPI (III) IR Pagtos. Exterior (IV) Total De Renúncia Fiscal (I+II+III+IV) ,0. 165,0. 0,0. 4,0. 229, ,0. 628,0. 0,3. 29,0. 883, , ,0. 62, , ,0. 990,0. 0,2. 36, , , ,1. 15, , , , , ,7. 763,0. 1, , * 568, ,2. 0, ,1. Total , ,8. 2, ,8. Fonte: MCT. *Os valores totais informados no Ano Base 2013 são referentes aos dados brutos. Formulários enviados estão em análise.")

19

Lei do Bem: incentivos fiscais à inovação tecnológica

Investimentos realizados pelas empresas em P&D (em R$ milhões) Despesas de custeio, Capital e Total (por ano) ANO BASE Despesas Capital Despesas Custeio Total 2010 225,3 8.395,8 8.621,1 2011 149,0 6.694,8 6.843,8 2012 122,7 5.212,9 5.335,6 2013* 117,4 7.857,3 7.974,7 614,4 28.160,8 28.775,1 Fonte: MCTI

Despesas de custeio, Capital e Total (por ano) ANO BASE. Despesas Capital. Despesas Custeio. Total , , , , , , , , , * 117, , ,7. 614, , ,1. Fonte: MCTI.")

20

Lei do Bem: incentivos fiscais à inovação tecnológica

Renúncia Fiscal relativa aos investimentos em P&D por região (em R$ milhões) 4% Regiões 2010 2011 2012 2013 CENTRO-OESTE 6,20 8,73 6,83 19,86 NORDESTE 39,48 26,15 23,93 39,13 NORTE 22,69 5,34 42,30 83,52 SUDESTE 1.453,15 1.119,45 770,06 1.331,22 SUL 205,44 250,32 195,85 674,40 Total Geral 1.726,96 1.409,98 1.038,97 2.148,13 12% 84% Porcentagem média de renúncia no período de 2010 a 2013, por região. Fonte: MCTI

4% Regiões CENTRO-OESTE. 6,20. 8,73. 6,83. 19,86. NORDESTE. 39,48. 26,15. 23,93. 39,13. NORTE. 22,69. 5,34. 42,30. 83,52. SUDESTE , , , ,22. SUL. 205, , , ,40. Total Geral , , , ,13. 12% 84% Porcentagem média de renúncia no período de 2010 a 2013, por região. Fonte: MCTI.")

22

Lei do Bem – Capítulo III

Comentários Os incentivos fiscais tem apresentado impacto positivo tanto pelos resultados tecnológicos como no aumento dos investimentos em P,D&I do Setor Privado, além de significativo crescimento no número de beneficiárias; As empresas precisam entender que os incentivos fiscais são destinados a apoiar o esforço próprio das empresas tendo em vista o risco tecnológico envolvido em atividades de P,D&I, e não são destinados apenas a reduzir a carga tributária, bem como entender quais os dispêndios que devem ser objeto desses incentivos fiscais (art. 2º do Decreto nº 5.798/2006); As empresas precisam melhorar a gestão tecnológica dos seus programas de P,D&I, inclusive formalizando-os por meio de projetos bem planejados, com controles técnicos, financeiros e administrativos que permitam demonstrar a sua execução a posteriori; Aumentar a divulgação junto as empresas e introduzir melhorias para o envio das informações ao MCTI, bem como na avaliação de seus impactos.

; As empresas precisam melhorar a gestão tecnológica dos seus programas de P,D&I, inclusive formalizando-os por meio de projetos bem planejados, com controles técnicos, financeiros e administrativos que permitam demonstrar a sua execução a posteriori; Aumentar a divulgação junto as empresas e introduzir melhorias para o envio das informações ao MCTI, bem como na avaliação de seus impactos.")

23

Lei do Bem – Capítulo III

Comentários 5. Apesar das vantagens já oferecidas pela Lei do bem o MCTI tem envidado esforços para aprimorar a parte operacional do programa procurando introduzir, ano a ano, novos aperfeiçoamentos no formulário (FORMP&D). 6. A utilização de Comitês de apoio técnico para a análise dos projetos enviados pelas empresas no ano de 2014, serviu como experiência impar e será ampliado para todas as áreas do conhecimento no ano de 2015. 7. Novas alterações no formulário foram efetuadas. 8. O prazo final para a submissão dos formulários anjo base 2014 foi dia 31/07/2015.

. 6. A utilização de Comitês de apoio técnico para a análise dos projetos enviados pelas empresas no ano de 2014, serviu como experiência impar e será ampliado para todas as áreas do conhecimento no ano de Novas alterações no formulário foram efetuadas. 8. O prazo final para a submissão dos formulários anjo base 2014 foi dia 31/07/2015.")

25

Obrigado! Aristeu Gomes Tininis FONE 61 2033 7993

Obrigado! Aristeu Gomes Tininis FONE

Apresentações semelhantes