Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Lições de Basiléia I BANCO CENTRAL DO BRASIL Diretoria de Fiscalização - DIFIS Alvir Alberto Hoffman, Consultor da Diretoria Departamento de Normas do Sistema Financeiro – Denor Fabiana Drummond de Melo, Consultora

2

Efeitos nos Bancos de Desenvolvimento no Brasil

Acordo de 1988 (Basiléia I) História Características Aplicação no Brasil Efeitos nos Bancos de Desenvolvimento no Brasil Evolução período de 1994 a 2003 Ativos, PL e Exigibilidades O Novo Acordo (Basiléia II) Problemas de Basiléia I Panorama geral de Basiléia II

História. Características. Aplicação no Brasil. Efeitos nos Bancos de Desenvolvimento no Brasil. Evolução período de 1994 a Ativos, PL e Exigibilidades. O Novo Acordo (Basiléia II) Problemas de Basiléia I. Panorama geral de Basiléia II.")

3

Acordo de Basiléia Década de 70: criação do Comitê da Basiléia e publicação da Concordat A principal preocupação dos reguladores era que o crescimento das operações bancárias internacionais acarretaria riscos, até então não supervisionados, que prejudicariam a saúde financeira das instituições nacionais.

4

Acordo de Basiléia - 1988 Década de 80 : crise da dívida

risco de uma crise de solvência generalizada Idéia de requerimentos mínimos de capital era antiga, mas a sua adoção unilateral poderia provocar um aperto de crédito e perda de competitividade dos bancos dos países envolvidos.

5

Acordo de Basiléia - 1988 Estudo comparativo iniciou em 1984

Estados Unidos, Reino Unido e Japão assinaram acordo para estrutura de capital mínima – baseado no risco dos ativos em 1988, acordado pelo G-10 o documento "International Convergence of Capital Measurement and Capital Standards” - o Acordo da Basiléia.

6

Acordo de Basiléia - 1988 Definição de capital em dois níveis

requerimento mínimo de capital baseado em uma razão capital/ativos ponderados pelo risco. as operações fora de balanço deveriam ser primeiramente convertidas em ativos correspondentes para serem devidamente ponderadas.

7

Acordo de Basiléia Criou padrão de avaliação pelo mercado internacional para decisões de crédito e investimentos Índice reflete capacidade de solvência e de enfrentamento de crises pelo sistema financeiro Afeta avaliações da estabilidade financeira e nível de risco dos países

8

Brasil

9

Incorporando o Acordo de 1988

Res /94 condições de acesso dependências PLE = exigência de capital compatível com o risco (de crédito) das operações ativas Introduziu o conceito de supervisão global consolidada Regras aplicáveis a todas as instituições financeiras, incluindo bancos de desenvolvimento. RESOLUCAO de marco de 2001 Art. 5. As agencias de fomento devem observar limites mini- mos de capital realizado e Patrimonio de Referencia (PR) de R$ ,00 (quatro milhoes de reais). Art. 6. As agencias de fomento devem constituir e manter, permanentemente, fundo de liquidez equivalente, no minimo, a 10% (dez por cento) do valor de suas obrigacoes, a ser integralmente aplicado em titulos publicos federais Art. 7. Com vistas ao calculo do Patrimonio Liquido Exigido (PLE), de que trata o Regulamento Anexo IV a Resolucao n , de 1994, alterado pela Resolucao n , de 24 de fevereiro de 2000, e regulamentacao complementar, devem ser observados os seguintes valo- res para o fator "F" aplicavel ao ativo ponderado pelo risco (Apr): I - de 0,20 (vinte centesimos), a partir da data de entrada em vigor desta Resolucao; II - de 0,25 (vinte e cinco centesimos), a partir de 1. de abril de 2002; antes, na 2347 Art. 6. As agencias de fomento ou de desenvolvimento deverao constituir, com recursos proprios, fundo de liquidez equiva- lente, no minimo, ao resultado da ponderacao de seu ativo pelo risco correspondente, nos termos da Resolucao n , de , a ser integralmente aplicado em titulos publicos federais. III - de 0,30 (trinta centesimos), a partir de 2 de janeiro de 2003.

das operações ativas. Introduziu o conceito de supervisão global consolidada. Regras aplicáveis a todas as instituições financeiras, incluindo bancos de desenvolvimento. RESOLUCAO de marco de Art. 5. As agencias de fomento devem observar limites mini- mos de capital realizado e Patrimonio de Referencia (PR) de R$ ,00 (quatro milhoes de reais). Art. 6. As agencias de fomento devem constituir e manter, permanentemente, fundo de liquidez equivalente, no minimo, a 10% (dez por cento) do valor de suas obrigacoes, a ser integralmente aplicado em titulos publicos federais. Art. 7. Com vistas ao calculo do Patrimonio Liquido Exigido (PLE), de que trata o Regulamento Anexo IV a Resolucao n , de 1994, alterado pela Resolucao n , de 24 de fevereiro de 2000, e regulamentacao complementar, devem ser observados os seguintes valo- res para o fator F aplicavel ao ativo ponderado pelo risco (Apr): I - de 0,20 (vinte centesimos), a partir da data de entrada em vigor desta Resolucao; II - de 0,25 (vinte e cinco centesimos), a partir de 1. de abril de 2002; antes, na 2347 Art. 6. As agencias de fomento ou de desenvolvimento deverao constituir, com recursos proprios, fundo de liquidez equiva- lente, no minimo, ao resultado da ponderacao de seu ativo pelo risco correspondente, nos termos da Resolucao n , de , a ser integralmente aplicado em titulos publicos federais. III - de 0,30 (trinta centesimos), a partir de 2 de janeiro de")

10

Risco de Mercado – exposição cambial

Res /01 (ex-2606/99) e Circular 3229/04: limites operacionais e exigência de capital para exposição cambial posições em câmbio e ouro limitada a 30% do capital requerimento de 50% sobre a posição agregada bruta (a Circular 3229 permitiu a compensação parcial entre ouro moedas fortes – ouro, libra, euro, ien e franco suíço) aplicável a instituições com exposição líquida em ouro e câmbio acima de 5% do capital em bases consolidadas

e Circular 3229/04: limites operacionais e exigência de capital para exposição cambial. posições em câmbio e ouro. limitada a 30% do capital. requerimento de 50% sobre a posição agregada bruta (a Circular 3229 permitiu a compensação parcial entre ouro moedas fortes – ouro, libra, euro, ien e franco suíço) aplicável a instituições com exposição líquida em ouro e câmbio acima de 5% do capital. em bases consolidadas.")

11

Risco de Mercado –taxas de juros pré

Res /99 estabeleceu um modelo padrão de requerimento de capital baseado em metodologia VAR para mensuração da exposição ao risco de movimentos nas taxas de juro. Instituições devem calcular o maior valor em risco esperado, em moeda nacional, devido a volatilidade de taxas de juro, e o respectivo requerimento de capital Os parâmetros dinâmicos são divulgados diariamente pelo BCB. Instituições devem indicar um membro da diretoria tecnicamente qualificado para ser responsável pela administração de risco.

12

Capital Resolução 2.837/01 (Res. 2.543/98)

Definição de capital (patrimônio de referência – PR) Nível I + Nível II Nível I: patrimônio líquido, ajustado pelo valor líquido entre receitas e despesas, excluídas as reservas de reavaliação, as reservas para contingências e as reservas especiais de lucros relativas a dividendos obrigatórios não distribuídos e deduzidos os valores referentes a ações preferenciais cumulativas e a ações preferenciais Nível II: reservas de reavaliação, reservas para contingências, reservas especiais de lucros relativas a dividendos obrigatórios não distribuídos, ações preferenciais cumulativas, ações preferenciais resgatáveis, dívidas subordinadas e instrumentos híbridos de capital e dívida.

Nível I + Nível II. Nível I: patrimônio líquido, ajustado pelo valor líquido entre receitas e despesas, excluídas as reservas de reavaliação, as reservas para contingências e as reservas especiais de lucros relativas a dividendos obrigatórios não distribuídos e deduzidos os valores referentes a ações preferenciais cumulativas e a ações preferenciais. Nível II: reservas de reavaliação, reservas para contingências, reservas especiais de lucros relativas a dividendos obrigatórios não distribuídos, ações preferenciais cumulativas, ações preferenciais resgatáveis, dívidas subordinadas e instrumentos híbridos de capital e dívida.")

13

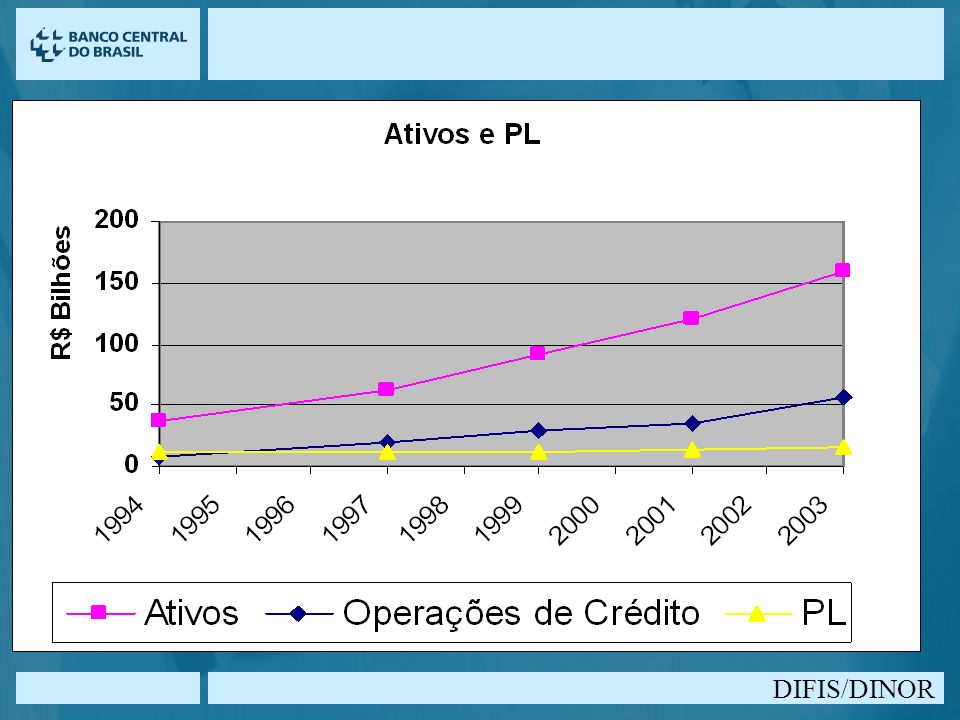

Efeitos nos Bancos de Desenvolvimento no Brasil

14

Nº de bancos de desenvolvimento

19

Novo Acordo (Basiléia II) Os Três Pilares

Explicar pilares.

20

Acordo de Basiléia - 1988 os problemas

Efeitos colaterais: + capital = aceitação de capital de “menor” qualidade Ponderação = bancos buscam operações mais rentáveis em cada faixa de ponderação de risco estrutura de ponderação de risco pode levar a níveis excessivos de securitização e desintermediação ao obrigar os bancos a manter mais capital, buscam-se recursos de fontes não diretamente relacionadas às atividades bancárias – por exemplo, dívidas subordinadas e instrumentos híbridos, vinculação a corporações não bancárias Efeitos colaterais: requerimentos forçam bancos a assumir menos risco, mas criam incentivos para a arbitragem de capital, induzindo bancos a buscarem as operações mais rentáveis em cada faixa de ponderação de risco. Efeitos colaterais: estrutura de ponderação de risco pode levar a níveis excessivos de securitização e desintermediação, retirando dos balanços dos bancos ativos de maior qualidade ou itens negociáveis de menor risco.

21

Acordo de Basiléia - 1988 os problemas

Bancos são levados a buscar "retornos ajustados ao risco” risco de crédito e de mercado – mais sofisticados: dificuldades de mensuração e aplicabilidade volatilidade e correlação nos mercados financeiros desafiam os modelos de risco. risco de contraparte alimentado pela falta de informação (LTCM): papel da transparência

: papel da transparência.")

22

Medida de Exposição a Risco

Panorama Geral Definição de capital e requerimento mínimo inalterados Capital = 8% Medida de Exposição a Risco Exposição ao Risco de Crédito Exposição ao Risco de Mercado Exposição ao Risco Operacional O Novo Acordo de Capital busca reavaliar as atuais regras para requerimento de capital para o risco de crédito, propondo metodologias que seriam mais sensíveis e precisas. Os modelos de requerimento de capital para risco de mercado (introduzidos na Emenda de 96 ao Acordo de 88) não sofrem alterações. Contudo, além de reavaliar os modelos para risco de crédito, o Comitê propõe no Novo Acordo dar um tratamento específico para o Risco Operacional, incluindo a introdução de requerimentos de capital para fazer face a este tipo de risco. Primeira versão 06/1999, terceira 04/2003 Proposta: tornar o acordo mais sensível ao risco, com aplicação mais flexível Medida Revisada Medida Inalterada Introdução de Nova Medida de Risco

não sofrem alterações. Contudo, além de reavaliar os modelos para risco de crédito, o Comitê propõe no Novo Acordo dar um tratamento específico para o Risco Operacional, incluindo a introdução de requerimentos de capital para fazer face a este tipo de risco. Primeira versão 06/1999, terceira 04/2003. Proposta: tornar o acordo mais sensível ao risco, com aplicação mais flexível. Medida Revisada. Medida Inalterada. Introdução de Nova Medida de Risco.")

23

Novo Acordo – Pilar 1 Novo Acordo – Pilar 1 Risco de Crédito Risco

Operacional Padrão (Base: ratings) IRB Modelos internos Indicador Básico * alpha Modelo Padrão * beta Métodos Avançados * Modelos internos O objetivo deste slide é demonstrar as variadas opções para cálculo dos requerimentos de capital dentro do Novo Acordo de Capital. Como vimos anteriormente, as medidas para risco de mercado não sofreram alterações. As principais inovações estão na reformulação da medida de risco de crédito, que passa a contar com uma abordagem padrão e duas abordagens baseadas em modelos internos e na introdução da medida de risco operacional, que possui três abordagens diferentes. IRB elementar Bancos: PD IRB avançado PD, LGD

IRB. Modelos. internos. Indicador. Básico. * alpha. Modelo. Padrão. * beta. Métodos. Avançados. * Modelos internos. O objetivo deste slide é demonstrar as variadas opções para cálculo dos requerimentos de capital dentro do Novo Acordo de Capital. Como vimos anteriormente, as medidas para risco de mercado não sofreram alterações. As principais inovações estão na reformulação da medida de risco de crédito, que passa a contar com uma abordagem padrão e duas abordagens baseadas em modelos internos e na introdução da medida de risco operacional, que possui três abordagens diferentes. IRB elementar. Bancos: PD. IRB avançado. PD, LGD.")

24

Abordagem Padrão – Brasil

Agências de Rating no Brasil Baixa penetração implicaria em poucas mudanças com relação aos requerimentos atuais Preocupação com a criação de mercado através de uma via regulatória Mecanismos para Mitigação do Risco de Crédito Brasil já incorpora parcialmente: derivativos de crédito (Circular 3.106); operações com garantias bancárias ou do Tesouro (Circular 3.031) Opção: manter cálculo atual, com melhoramentos, para a grande maioria das instituições do sistema financeiro Conforme destacado inicialmente, a implementação do Novo Acordo de Capital deverá ser adequada às características do mercado brasileiro. Uma questão bastante polêmica é o uso das agências de rating. Hoje em dia elas possuem baixa penetração no mercado brasileiro, de forma que a sua adoção levaria a poucas modificações nas ponderações atuais. A maioria das empresas seria a ponderada a 100%, por causa da ausência de classificação. Com relação àquelas que possuem classificação, se fosse observada a recomendação do Comitê de utilização das escalas globais de classificação ao invés de escalas locais, estas também seriam ponderadas a 100%, em virtude da limitação imposta pelo teto soberano. Além disso, o uso de agências de rating também tem sido severamente criticado, por questões relativas à prociclicalidade das classificações. Por todos esses problemas, o Banco Central vê com preocupação a adoção de agências de rating em um momento inicial, especialmente com relação à criação de mercado para agências de rating por uma via regulatória. Contudo, a rejeição do uso de agências de rating em um primeiro momento não significa a rejeição de toda a abordagem padrão. A utilização de mecanismos de mitigação de risco de crédito já acontece de forma parcial (Circulares e 3.031). Além disso, a questão das ponderações para varejo e hipotecas residenciais deve ser avaliada com cautela. Objetivo macro: regras adequadas ao mercado brasileiro como um todo – inibir distorções Objetivo micro: regras adequadas ao tamanho e complexidade das instituições financeiras (grandes bancos, bancos de pequena rede, cooperativas de crédito etc).

; operações com garantias bancárias ou do Tesouro (Circular 3.031) Opção: manter cálculo atual, com melhoramentos, para a grande maioria das instituições do sistema financeiro. Conforme destacado inicialmente, a implementação do Novo Acordo de Capital deverá ser adequada às características do mercado brasileiro. Uma questão bastante polêmica é o uso das agências de rating. Hoje em dia elas possuem baixa penetração no mercado brasileiro, de forma que a sua adoção levaria a poucas modificações nas ponderações atuais. A maioria das empresas seria a ponderada a 100%, por causa da ausência de classificação. Com relação àquelas que possuem classificação, se fosse observada a recomendação do Comitê de utilização das escalas globais de classificação ao invés de escalas locais, estas também seriam ponderadas a 100%, em virtude da limitação imposta pelo teto soberano. Além disso, o uso de agências de rating também tem sido severamente criticado, por questões relativas à prociclicalidade das classificações. Por todos esses problemas, o Banco Central vê com preocupação a adoção de agências de rating em um momento inicial, especialmente com relação à criação de mercado para agências de rating por uma via regulatória. Contudo, a rejeição do uso de agências de rating em um primeiro momento não significa a rejeição de toda a abordagem padrão. A utilização de mecanismos de mitigação de risco de crédito já acontece de forma parcial (Circulares e 3.031). Além disso, a questão das ponderações para varejo e hipotecas residenciais deve ser avaliada com cautela. Objetivo macro: regras adequadas ao mercado brasileiro como um todo – inibir distorções. Objetivo micro: regras adequadas ao tamanho e complexidade das instituições financeiras (grandes bancos, bancos de pequena rede, cooperativas de crédito etc).")

25

IRB – Brasil Apenas os maiores conglomerados

Divulgação à indústria das pré-condições e critérios para validação dos modelos A preocupação com a construção e manutenção de bancos de dados deve começar hoje Novo Acordo é mais que o IRB: Incentivar as instituições a aderirem ao Novo Acordo: (não para reduzir requerimentos de capital, mas porque são melhores práticas de gestão de risco) Significa aceitar para fins regulatórios a necessidade de capital econômico definida pelo modelo interno adotado No Brasil espera-se que os maiores conglomerados financeiros estejam aptos a implementar a metodologia de modelos internos de acordo com o cronograma a ser estabelecido. Adicionalmente, aquelas instituições que quiserem, e comprovarem ter capacidade para tal, também poderão implementar o IRB. Entendemos que é importante incentivar a aderência ao IRB, mas não porque ele implicará obrigatoriamente em reduções nos requerimentos de capital, mas representará um importante ganho para estas instituições em termos de implantação das melhores práticas para para a gestão de risco. Os critérios para validação dos modelos deverão ser divulgados à indústria com antecedência, a fim de permitir uma adequada preparação por parte das instituições financeiras que pretendam implementar o IRB.

Significa aceitar para fins regulatórios a necessidade de capital econômico definida pelo modelo interno adotado. No Brasil espera-se que os maiores conglomerados financeiros estejam aptos a implementar a metodologia de modelos internos de acordo com o cronograma a ser estabelecido. Adicionalmente, aquelas instituições que quiserem, e comprovarem ter capacidade para tal, também poderão implementar o IRB. Entendemos que é importante incentivar a aderência ao IRB, mas não porque ele implicará obrigatoriamente em reduções nos requerimentos de capital, mas representará um importante ganho para estas instituições em termos de implantação das melhores práticas para para a gestão de risco. Os critérios para validação dos modelos deverão ser divulgados à indústria com antecedência, a fim de permitir uma adequada preparação por parte das instituições financeiras que pretendam implementar o IRB.")

26

Risco Operacional Abordagens propostas para a alocação de capital

Basic Indicator Approach Sofisticação Sensibilidade ao risco menor maior Incentivos do Pilar 1 Standardized Approach Forma para interpretação do gráfico: quanto mais simples a abordagem, menor o número de parâmetros analisados. No indicador básico, só se olha para o Gross Income – receita bruta. A receita bruta é então multiplicada por um fator alpha e o resultado corresponde ao valor do requerimento de capital. Este fator “alpha” é definido pelo supervisor (vide próximo slide). Na abordagem Standard, adota-se uma abordagem segmentada por linhas de negócio. Sobre a receita bruta de cada linha de negócio seria aplicado um “fator beta” adequado ao tipo de operações incluído dentro daquela linha e o resultado corresponderia ao requerimento de capital específico. O requerimento total de capital da instituição financeira corresponderia à soma dos requerimentos de capital para as diversas linhas de negócio. Por fim, nas AMA, metodologias avançadas baseadas em modelos internos, o número de parâmetros dependerá do grau de complexidade do modelo, assim como a segmentação dos métodos por linhas de negócio e//ou produtos, que deve ser adequado ao porte e complexidade de cada instituição. Advanced Measurement Approaches

. Na abordagem Standard, adota-se uma abordagem segmentada por linhas de negócio. Sobre a receita bruta de cada linha de negócio seria aplicado um fator beta adequado ao tipo de operações incluído dentro daquela linha e o resultado corresponderia ao requerimento de capital específico. O requerimento total de capital da instituição financeira corresponderia à soma dos requerimentos de capital para as diversas linhas de negócio. Por fim, nas AMA, metodologias avançadas baseadas em modelos internos, o número de parâmetros dependerá do grau de complexidade do modelo, assim como a segmentação dos métodos por linhas de negócio e//ou produtos, que deve ser adequado ao porte e complexidade de cada instituição. Advanced Measurement Approaches.")

27

Risco Operacional – Brasil

Indicador básico: Testes mostram impacto significativo Possibilidade de adoção da abordagem padrão alternativa (linhas de negócio) para a maioria do SFN Bancos no IRB devem adotar a AMA mais tarde Os resultados do QIS mostraram um impacto significativo da implementação de requerimentos de capital para risco operacional seguindo a metodologia do indicador básico. O indicador básico é propositalmente punitivo, justamente para incentivar a migração para a abordagem standard, considerada mais precisa (é importante lembrar que o objetivo inicial do Novo Acordo eram os bancos internacionalmente ativos, e a intenção era forçar a migração para a metodologias mais sofisticadas). Para o Brasil, o indicador básico tende a ser ainda mais penalizador em virtude das altas margens. Uma possibilidade que se coloca é a adoção direta da abordagem standard, com a incorporação da metodologia alternativa proposta pelo Comitê. No entanto, também será necessário avaliar se os valores dos betas propostos pelo Comitê para a abordagem padrão são mesmo adequados ao mercado brasileiro. Existe também a preocupação em não penalizar excessivamente instituições de menor porte com mais um requerimento de capital, construído a fim de cobrir um tipo de perda sobre o qual as informações ainda estão sendo coletadas e os modelos para sua estimação permanecem em estágio incipiente. Nesse caso, uma alternativa seria, inicialmente, não requerer capital de risco operacional para todo o sistema financeiro, mas cobrar das instituições o acompanhamento e controle deste tipo de risco através do pilar 2.

para a maioria do SFN. Bancos no IRB devem adotar a AMA mais tarde. Os resultados do QIS mostraram um impacto significativo da implementação de requerimentos de capital para risco operacional seguindo a metodologia do indicador básico. O indicador básico é propositalmente punitivo, justamente para incentivar a migração para a abordagem standard, considerada mais precisa (é importante lembrar que o objetivo inicial do Novo Acordo eram os bancos internacionalmente ativos, e a intenção era forçar a migração para a metodologias mais sofisticadas). Para o Brasil, o indicador básico tende a ser ainda mais penalizador em virtude das altas margens. Uma possibilidade que se coloca é a adoção direta da abordagem standard, com a incorporação da metodologia alternativa proposta pelo Comitê. No entanto, também será necessário avaliar se os valores dos betas propostos pelo Comitê para a abordagem padrão são mesmo adequados ao mercado brasileiro. Existe também a preocupação em não penalizar excessivamente instituições de menor porte com mais um requerimento de capital, construído a fim de cobrir um tipo de perda sobre o qual as informações ainda estão sendo coletadas e os modelos para sua estimação permanecem em estágio incipiente. Nesse caso, uma alternativa seria, inicialmente, não requerer capital de risco operacional para todo o sistema financeiro, mas cobrar das instituições o acompanhamento e controle deste tipo de risco através do pilar 2.")

28

Pilar 2 Capacitação do supervisor para avaliar e adaptar os requerimentos de capital à condição individual de cada instituição Pilar 2 baseado em quatro princípios-chave 1 Avaliação pelo próprio banco sobre adequação de seu capital 2 Processo de revisão pela supervisão 3 Manutenção de capital acima do mínimo regulamentar 4 Intervenção pela supervisão

29

Pilar 3 – Brasil Maior Transparência

Divulgação de informações mais amplas do que as atualmente em vigor no mercado brasileiro. Aperfeiçoamento do Documento de Informações Financeiras Trimestrais (IFT) Ampliação das informações Melhora na qualidade das informações Custo de implementação Bancos Significativos X Demais Instituições Requerimento adicional levará em conta a relação custo x benefício. O BC vem desenvolvendo diversos trabalhos no sentido de adotar medidas que levem ao aumento da transparência e divulgação de informações para o sistema financeiro. Destacamos a edição dos seguintes normativos: Resoluções n° e consolidação de demonstrações financeiras; Resoluções n° e classificação das operações de crédito; Circular n° cria a IFT (Informações Financeiras Trimestrais) - tem o objetivo de aumentar o grau de transparência das informações prestadas à sociedade, englobando informações financeiras e gerenciais. Contudo, no processo de implementação do Novo Acordo de Capital, os instrumentos atualmente existentes deverão ser aperfeiçoados. No caso a IFT, o leque de informações divulgado deverá ser ampliado, seguindo os moldes da proposta do Comitê de Basiléia (instituições adotando o IRB, por exemplo, devem divulgar mais informações do que aquelas adotando a abordagem padrão). Adicionalmente, também existirá uma forte preocupação com a melhora das informações divulgadas na IFT. Nunca é demais destacar a importância da transparência, objeto do Pilar 3 do Novo Acordo: quanto mais ativa a avaliação dos investidores, mais saudáveis serão nossas instituições. Como vimos recentemente, a busca dos investidores norte-americanos por elevados retornos, sem uma apropriada avaliação do risco incorrido, conduziram os gestores de organizações como a Enron e Worldcom a adotar comportamentos e práticas reprováveis. Tal, conjugado às falhas de monitoramento (por parte de auditores, reguladores e mercado), ocasionaram as conhecidas perdas financeiras e abalos à credibilidade do sistema financeiro norte-americano. Na tentativa de recuperar a credibilidade, atenção especial foi dada ao processo de monitoramento (auditoria, comitê de auditoria) e transparência.

Ampliação das informações. Melhora na qualidade das informações. Custo de implementação. Bancos Significativos X Demais Instituições. Requerimento adicional levará em conta a relação custo x benefício. O BC vem desenvolvendo diversos trabalhos no sentido de adotar medidas que levem ao aumento da transparência e divulgação de informações para o sistema financeiro. Destacamos a edição dos seguintes normativos: Resoluções n° e consolidação de demonstrações financeiras; Resoluções n° e classificação das operações de crédito; Circular n° cria a IFT (Informações Financeiras Trimestrais) - tem o objetivo de aumentar o grau de transparência das informações prestadas à sociedade, englobando informações financeiras e gerenciais. Contudo, no processo de implementação do Novo Acordo de Capital, os instrumentos atualmente existentes deverão ser aperfeiçoados. No caso a IFT, o leque de informações divulgado deverá ser ampliado, seguindo os moldes da proposta do Comitê de Basiléia (instituições adotando o IRB, por exemplo, devem divulgar mais informações do que aquelas adotando a abordagem padrão). Adicionalmente, também existirá uma forte preocupação com a melhora das informações divulgadas na IFT. Nunca é demais destacar a importância da transparência, objeto do Pilar 3 do Novo Acordo: quanto mais ativa a avaliação dos investidores, mais saudáveis serão nossas instituições. Como vimos recentemente, a busca dos investidores norte-americanos por elevados retornos, sem uma apropriada avaliação do risco incorrido, conduziram os gestores de organizações como a Enron e Worldcom a adotar comportamentos e práticas reprováveis. Tal, conjugado às falhas de monitoramento (por parte de auditores, reguladores e mercado), ocasionaram as conhecidas perdas financeiras e abalos à credibilidade do sistema financeiro norte-americano. Na tentativa de recuperar a credibilidade, atenção especial foi dada ao processo de monitoramento (auditoria, comitê de auditoria) e transparência.")

30

Prontos para Basiléia 2007? Normas prudenciais estão em linha com padrões internacionais (25CP) e desenvolvem cultura de administração de risco Normas atuais incentivam a criação de modelos proprietários para avaliação de risco de crédito e disciplina de mercado Cronograma a ser definido Escopo de aplicação: regras do Novo Acordo direcionadas às instituições mais complexas O IRB podem se constituir em uma alternativa interessante para o Brasil tendo em vista a estrutura regulamentar já implementada (Resolução n° 2.682/99), que ao estabelecer uma metodologia avançada para o provisionamento de operações de crédito poderia manter estrutura análoga para os casos de requerimento de capital. Ainda assim, o Banco Central deverá trabalhar intensamente no sentido de desenvolver uma estrutura adequada para a validação dos sistemas internos de classificação das instituições financeiras. O Comitê reconhece que o IRB impõe grandes desafios tanto para as instituições quanto para os supervisores, particularmente no que diz respeito a certificar que as estimativas de risco são coerentes. Tal validação dos dados é crítica para o sucesso da Abordagem.

, que ao estabelecer uma metodologia avançada para o provisionamento de operações de crédito poderia manter estrutura análoga para os casos de requerimento de capital. Ainda assim, o Banco Central deverá trabalhar intensamente no sentido de desenvolver uma estrutura adequada para a validação dos sistemas internos de classificação das instituições financeiras. O Comitê reconhece que o IRB impõe grandes desafios tanto para as instituições quanto para os supervisores, particularmente no que diz respeito a certificar que as estimativas de risco são coerentes. Tal validação dos dados é crítica para o sucesso da Abordagem.")

31

alvir.hoffmann@bcb.gov.br fabiana.melo@bcb.gov.br

Obrigado pela atenção

Apresentações semelhantes

(Introdução)>")