Carregar apresentação

A apresentação está carregando. Por favor, espere

1

ANÁLISE E DEMONSTRAÇÕES CONTÁBEIS

Análise Através de Índices

3

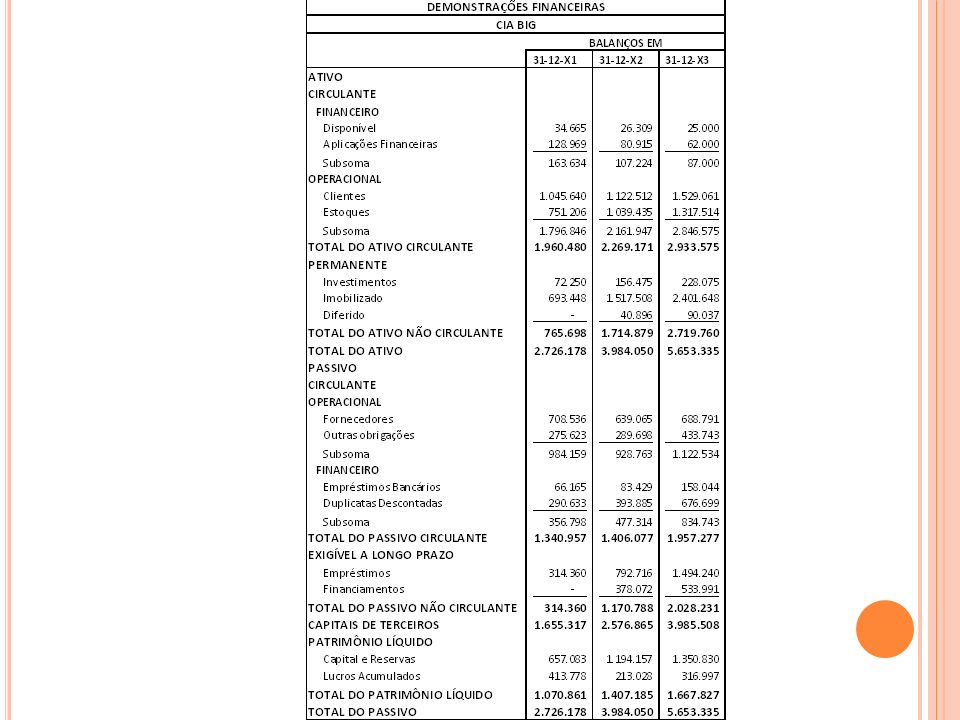

Demonstrações de Resultados Cia BIG

4

Análise Através de Índices

LIQUIDEZ GERAL: LG Ativo Circulante + Realizável a Longo Prazo (exceto Permanente) Fórmula: Passivo Circulante + Exigível a Longo Prazo Indica: Quanto a empresa possui no Ativo Circulante e Realizável a Longo Prazo para cada $ 1,00 de dívida total. Interpretação: Quanto maior, melhor.

Fórmula: Passivo Circulante + Exigível a Longo Prazo. Indica: Quanto a empresa possui no Ativo Circulante e Realizável a Longo Prazo para cada $ 1,00 de dívida total. Interpretação: Quanto maior, melhor.")

5

Análise Através de Índices

LIQUIDEZ GERAL: LG OS VALORES PARA A CIA. BIG SÃO : 19X1 19X2 Ativo Circulante Passivo Circulante Exigível a Longo Prazo Liquidez Geral = 1,18 = 0,88

6

Análise Através de Índices

LIQUIDEZ GERAL: LG O índice de Liquidez Geral de 19X1, igual a 1,18, indica que para cada $ 1 de dívida a empresa tem $ 1,18 de investimentos realizáveis a curto prazo, ou seja, consegue pagar todas as suas dívidas e ainda dispões de uma folga excedente ou margem de 18%. Conclui-se que a situação financeira tende a ser satisfatória. O índice de 0,88 obtido em 19X2 revela que a empresa não conseguiria pagar, naquela data, a totalidade de suas dívidas, pois, existe insuficiência de $ 0,12 para cada $ 1 de dívida. Porém lembre-se que as dívidas de longo prazo não vencem já e que até o seu vencimento a empresa poderá gerar recursos.

7

Análise Através de Índices

LIQUIDEZ CORRENTE: LC Ativo Circulante Fórmula: Passivo Circulante Indica: Quanto a empresa possui no Ativo Circulante para cada $ 1,00 de Passivo Circulante. Interpretação: Quanto maior, melhor.

8

Análise Através de Índices

LIQUIDEZ CORRENTE: LC EXEMPLO: CIA. BIG 19X1 19X2 Ativo Circulante Passivo Circulante Liquidez Corrente = 1,46 = 1,61

9

Análise Através de Índices

LIQUIDEZ CORRENTE: LC Nos dois exercícios, a AC é maior que o PC, e isto significa que os investimentos no AC são suficientes para cobrir as dívidas de curto prazo e ainda permitir uma folga de 46% e 61%, respectivamente, em 19X1 e 19X2. O Capital Circulante Líquido – CCL pode ser encontrado também através da diferença entre Ativo Circulante e Passivo Circulante: CCL = AC – PC

10

Análise Através de Índices

LIQUIDEZ CORRENTE: LC Maneira simplista de analisar o índice de Liquidez Corrente: se a empresa liquidasse seu AC, pagaria integralmente suas dívidas de curto prazo e ainda sobrariam $ 0,46, em 19X1, para cada $ 1 de dívida. Essa análise desconsidera o fator tempo: É impossível vender instantaneamente todos os estoques; É impossível receber todas as duplicatas instantaneamente; As empresas arcam com várias despesas proporcionais ao tempo, como aluguéis, salários, etc – que aumenta o Passivo Circulante. Também desconsidera que os valores de liquidações não são necessariamente os valores contábeis registrados no AC e PC. Os valores a vista certamente são outros. Outro fator, o AC pode compreender certos valores não recuperáveis – Ex.: Despesas Antecipadas de Seguros

11

Análise Através de Índices

LIQUIDEZ SECA: LS Disponível + Aplicação Financeira + Clientes de Rápida Conversibilidade em Dinheiro Fórmula: Passivo Circulante Indica: Quanto a empresa possui de Ativo Liquido para cada $ 1,00 de Passivo Circulante (dívidas a curto prazo). Interpretação: Quanto maior, melhor. Este índice visa medir o grau de excelência da situação financeira.

. Interpretação: Quanto maior, melhor. Este índice visa medir o grau de excelência da situação financeira.")

12

Análise Através de Índices

LIQUIDEZ SECA X LIQUIDEZ CORRENTE LIQUIDEZ LIQUIDEZ CORRENTE Nível ALTA BAIXA Situação financeira em princípio insatisfatória, mas atenuada pela boa Liquidez Seca. Em certos casos pode até ser considerada razoável Situação financeira boa ALTA LIQUIDEZ SECA Situação financeira em princípio satisfatória. A baixa Liquidez Seca não indica necessariamente comprometimento da situação financeira. Em certos casos pode ser sintoma de excessivos estoques “encalhados” Situação financeira insatisfatória BAIXA Prof. Anderson Luis

13

Análise Através de Índices

GIRO DO ATIVO: Vendas Líquidas Fórmula: Ativo Indica: Quanto a empresa vendeu para cada $ 1,00 de investimento total. Interpretação: Quanto maior, melhor.

14

Análise Através de Índices

GIRO DO ATIVO: Sucesso de uma empresa depende em primeiro lugar de um volume de vendas adequado. O volume de vendas tem relação direta com o montante de investimentos. Não se pode dizer se uma empresa está vendendo muito ou pouco olhando apenas para o valor absoluto de suas vendas. Esse índice mede o volume de vendas da empresa em relação ao total investido.

15

Análise Através de Índices

GIRO DO ATIVO: EXEMPLO: CIA. BIG 19X1 19X2 Vendas Ativo Giro do Ativo = 1,76 = 1,11 A empresa vendeu, em 19X1, $ 1,76 para cada $ 1,00 investido: o volume de vendas atingiu 1,75 vezes o volume de investimentos. Em 19X2, houve queda acentuada do volume relativo de vendas: para cada $ 1,00 investido a empresa vendeu $ 1,11.

16

Análise Através de Índices

GIRO DO ATIVO: O desempenho comercial da empresa não manteve o mesmo nível alcançado em 19X2, o que pode ter diferentes causas: Retração do mercado como um todo; Perda de participação do mercado; Estratégia de vendas: a empresa aumenta seus preços; dispõe-se a vender menos, mas com margem de lucro maior, compensando assim a queda das vendas. A vantagem dessa medida, quando bem sucedida, é manter ou aumentar o lucro, com muito menor volume e, portanto, menor risco.

17

Análise Através de Índices

MARGEM LÍQUIDA: Lucro Líquido Fórmula: x100 Vendas Líquidas Indica: Quanto a empresa obtém de lucro para cada $ 100 vendidos Interpretação: Quanto maior, melhor.

18

Análise Através de Índices

MARGEM LÍQUIDA: EXEMPLO: CIA. BIG 19X1 19X2 Vendas Lucro Líquido Margem Líquida = 3,77% = 4,66% Nota-se que houve queda na margem de lucro da empresa. O próprio valor absoluto do lucro líquido caiu; significando que a empresa auferiu menor lucro global e ganhou muito menos por unidade vendida. Para cada $ 100 vendidos obteve $ 4,66 de lucro em 19X1 e $ 3,77 em 19X2. Analisando em conjunto com o Giro do Ativo anterior, descarta a hipótese da diminuição de vendas em função do aumento da margem de lucro.

19

Análise Através de Índices

RENTABILIDADE DO ATIVO: Lucro Líquido Fórmula: X 100 Ativo Indica: Quanto a empresa obtém de lucro para cada $ 100 de investimento total. Interpretação: Quanto maior, melhor. É uma medida do potencial de geração de lucro da empresa.

20

Análise Através de Índices

RENTABILIDADE DO ATIVO: EXEMPLO: CIA. BIG 19x1 19x2 Lucro Líquido Ativo Rentabilidade do Ativo = 4,19% = 8,20% Para cada $ 100 investidos, a empresa ganhou $ 8,20 em 19X1 e $ 4,19 em 19X2. Houve, portanto, apreciável queda na rentabilidade do Ativo de um exercício para o outro.

21

Análise Através de Índices

RENTABILIDADE DO PATRIMÔNIO LÍQUIDO: Lucro Líquido Fórmula: X 100 Patrimônio Líquido Médio(*) Quanto a empresa obteve de lucro para cada $ 1,00 de capital próprio investido. Indica: Interpretação: Quanto maior, melhor. Patrimônio Líquido Inicial + Patrimônio Líquido Final ( * ) - Patrimônio Líquido Médio = 2

Quanto a empresa obteve de lucro para cada $ 1,00 de capital próprio investido. Indica: Interpretação: Quanto maior, melhor. Patrimônio Líquido Inicial + Patrimônio Líquido Final. ( * ) - Patrimônio Líquido Médio = 2.")

22

Análise Através de Índices

RENTABILIDADE DO PATRIMÔNIO LÍQUIDO: A verificação pura e simples do valor do lucro líquido não é esclarecedora. Precisa-se comparar com o Capital Próprio. A função do Índice de Rentabilidade do Patrimônio é mostrar qual a taxa de rendimento do Capital Próprio. Essa taxa pode ser comparada com a de outros rendimentos alternativos no mercado. Ex.: Caderneta de Poupança, Letras do Tesouro Nacional, etc.

23

Análise Através de Índices

RENTABILIDADE DO PATRIMÔNIO LÍQUIDO: EXEMPLO: CIA. BIG 19X1 19X2 Lucro Líquido Patrimônio Líquido Inicial Patrimônio Líquido Final Patrimônio Líquido Médio Rentabilidade do Patrimônio Líquido = 23,64% = 13,48% Para cada $ 100 de Capital Próprio investido, a empresa conseguiu $ 23,64 de lucro em 19X1. A taxa de 23,64% é superior ao que oferecem os títulos de mercados, que oscilam em torno de 6%. Usualmente, espera-se das empresas rentabilidade superior à dos títulos de renda fixa; possuir investimento na empresa representa um capital de risco.

24

Exercícios

25

Exercícios Usando os dados dos Balanços e das Demonstrações de Resultados da Cia BIG, calculem os índices abaixo indicados para os exercícios de 19X2 e 19x3, faça comparações, análise e comentários dos resultados obtidos: Participais de Capitais de Terceiros (Endividamento) Composição do Endividamento Imobilização do Patrimônio Líquido Imobilização dos Recursos Não Correntes Liquidez Geral Liquidez Corrente Liquidez Seca Giro do Ativo Margem Líquida Rentabilidade do Ativo Rentabilidade do Patrimônio Líquido

Composição do Endividamento. Imobilização do Patrimônio Líquido. Imobilização dos Recursos Não Correntes. Liquidez Geral. Liquidez Corrente. Liquidez Seca. Giro do Ativo. Margem Líquida. Rentabilidade do Ativo. Rentabilidade do Patrimônio Líquido.")

26

Bibliografia MATARAZZO, Carmine Dante. Análise Financeira de Balanços. 4ª ed. São Paulo: Editora Atlas, 1997.

Apresentações semelhantes