Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Comissão de Desenvolvimento Econômico, Industria e Comércio(CDEIC) e Defesa do Consumidor Audiência Pública Conjunta

e Defesa do Consumidor Audiência Pública Conjunta")

2

Conselho Nacional de Lojistas em Shoppings Centers e Entidades Representando mais de 100 mil lojas em todo o Brasil.

4

Forma de cobrança de aluguel em shopping centers: Aluguel mínimo ou aluguel percentual. O que for maior

5

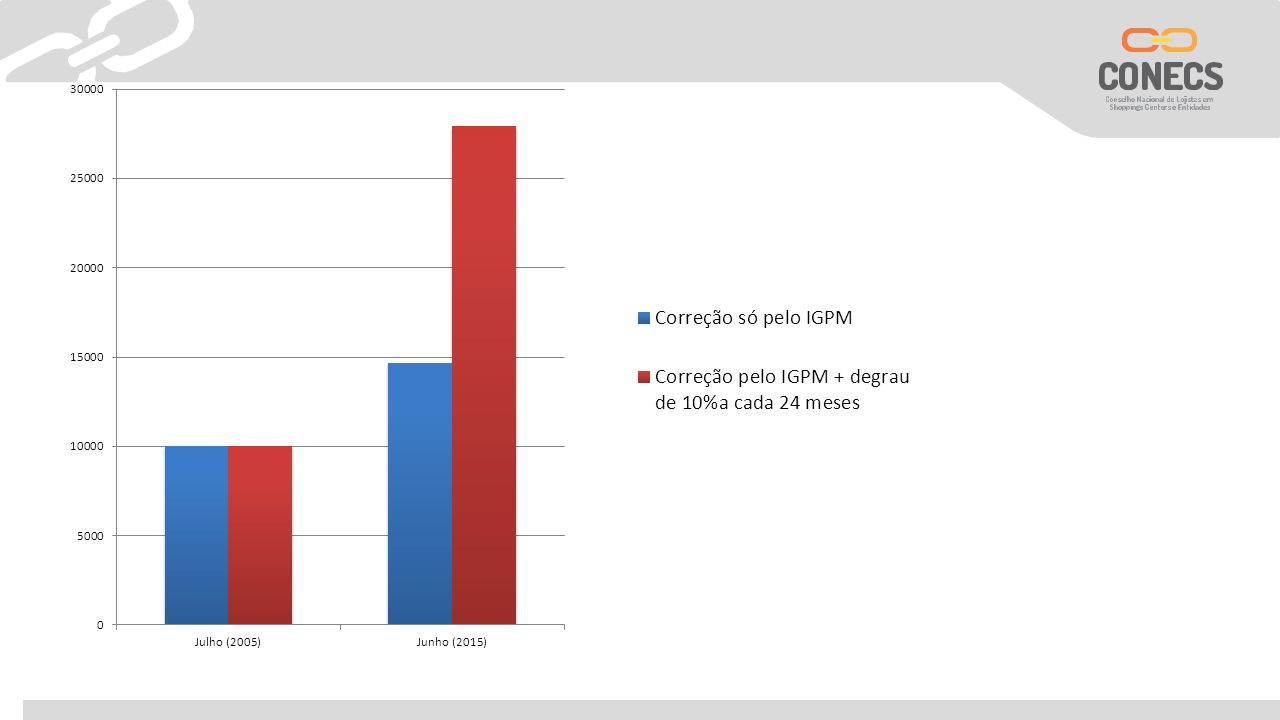

Formas de incremento de aluguel Aluguel em dobro – cobrado normalmente no mês de dezembro. Aumento acima do Índice - em média 10% a cada 24 meses. Exemplo: um contrato de R$10 mil assinado em julho de 2005, com correção pelo IGPM em junho de 2015: R$14.648,00 e com aplicação do degrau: R$27.947,00 = 91% de aumento real

7

A cobrança do ALUGUEL EM DOBRO torna os custos muito elevados para os PEQUENO E MÉDIO EMPRESÁRIOS, que atualmente representam 95% DOS LOJISTAS DE SHOPPINGS e não conseguem dobrar as suas vendas em dezembro SOBRE O CONTRATO DE ADESÃO

8

SHOPPINGS NO BRASIL: SETEMBRO 2015 Número Total de Shoppings530 A Inaugurar em 20158 Número Previsto para Dez. 2015538 Área Bruta Locável (Em milhões de m²)14.098 Empregos Gerados996.801 Total de Lojas96.977 Lojas Âncora2.909 Megalojas1.940 Lazer970 Salas de Cinema2.533 Lojas Satélites71.763 Alimentação12.607 Lojas de Serviços6.788 95% das lojas são pequenas lojas. Fonte: ABRASCE

Empregos Gerados Total de Lojas Lojas Âncora2.909 Megalojas1.940 Lazer970 Salas de Cinema2.533 Lojas Satélites Alimentação Lojas de Serviços % das lojas são pequenas lojas. Fonte: ABRASCE.")

9

Representam 95% dos lojistas de shoppings; Geram mais de 950 mil empregos diretos e 4,7 milhões de empregos indiretos; 34,5% dos lojistas de shoppings são franqueados. 65,5% são lojistas independentes, que não pertecem a nenhuma rede de franquia Fonte: Abrasce e ABF(nov/2014) PERFIL DO PEQUENO E MÉDIO LOJISTA DE SHOPPING

PERFIL DO PEQUENO E MÉDIO LOJISTA DE SHOPPING.")

10

Resultado da Pesquisa Vox Populi

11

Técnica Survey aplicado através de contatos telefônicos direto com os proprietários de lojas de Shoppings Coleta de dados: 14 de setembro a 12 de outubro de 2015. Público alvo Proprietários de lojas de Shoppings. Amostra 2015: Foram realizados 311 entrevistas, com margem de erro de 4,0% e o intervalo de confiança de 95%.

12

Tamanho das lojas – 50% até 50 m² Tempo de Operação – 44,6% até 5 anos PERFIL DO ENTREVISTADO

13

83,9% das lojas possuem até 10 funcionários 96,5% faturam até R$ 2 milhões/ano PERFIL DO ENTREVISTADO

14

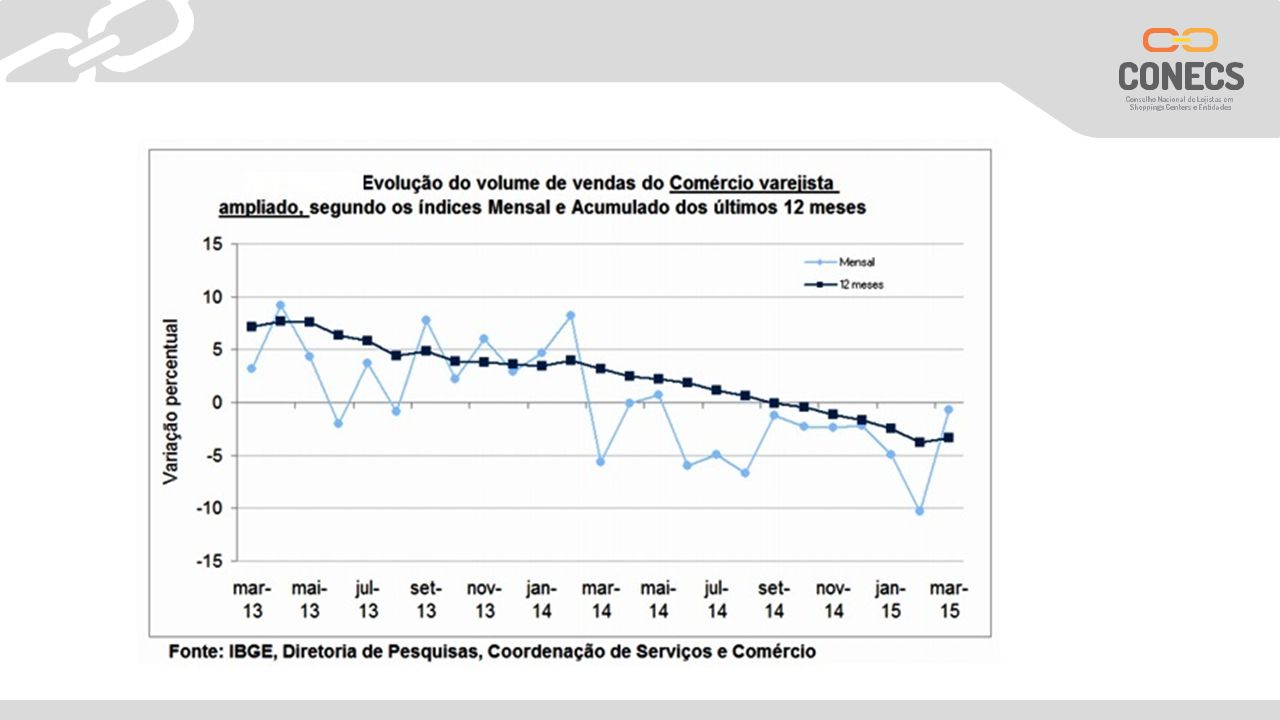

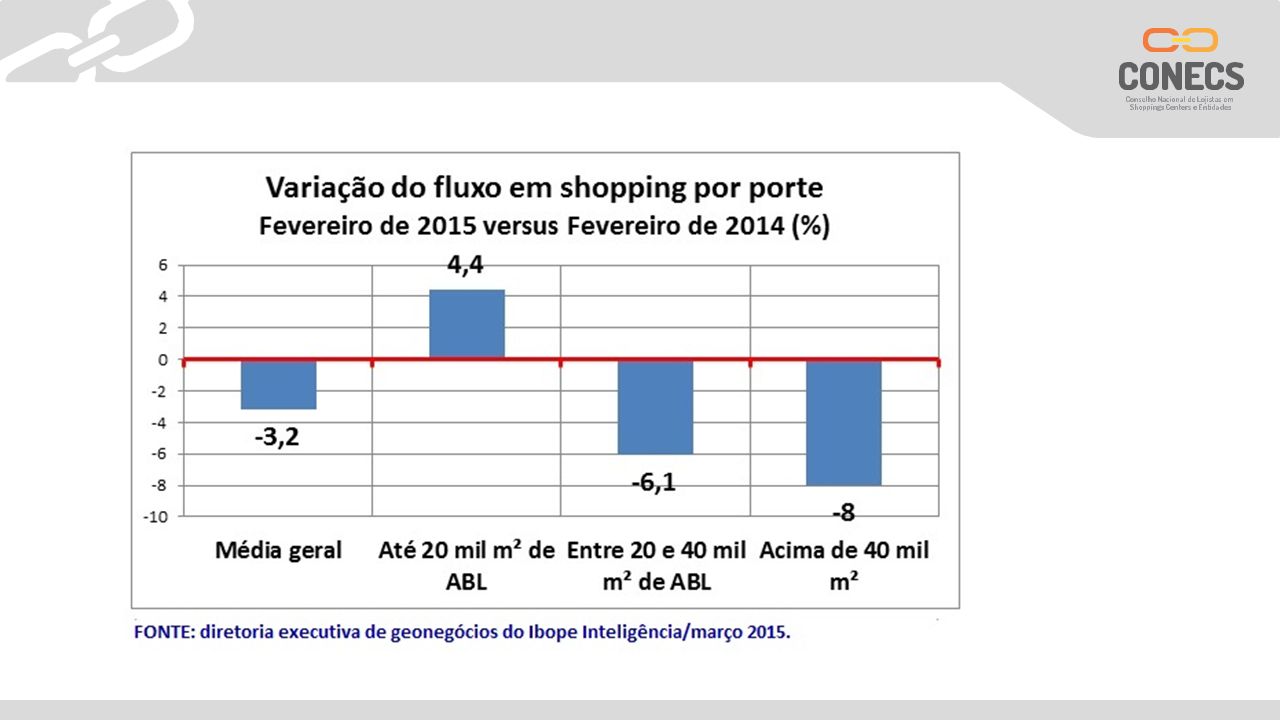

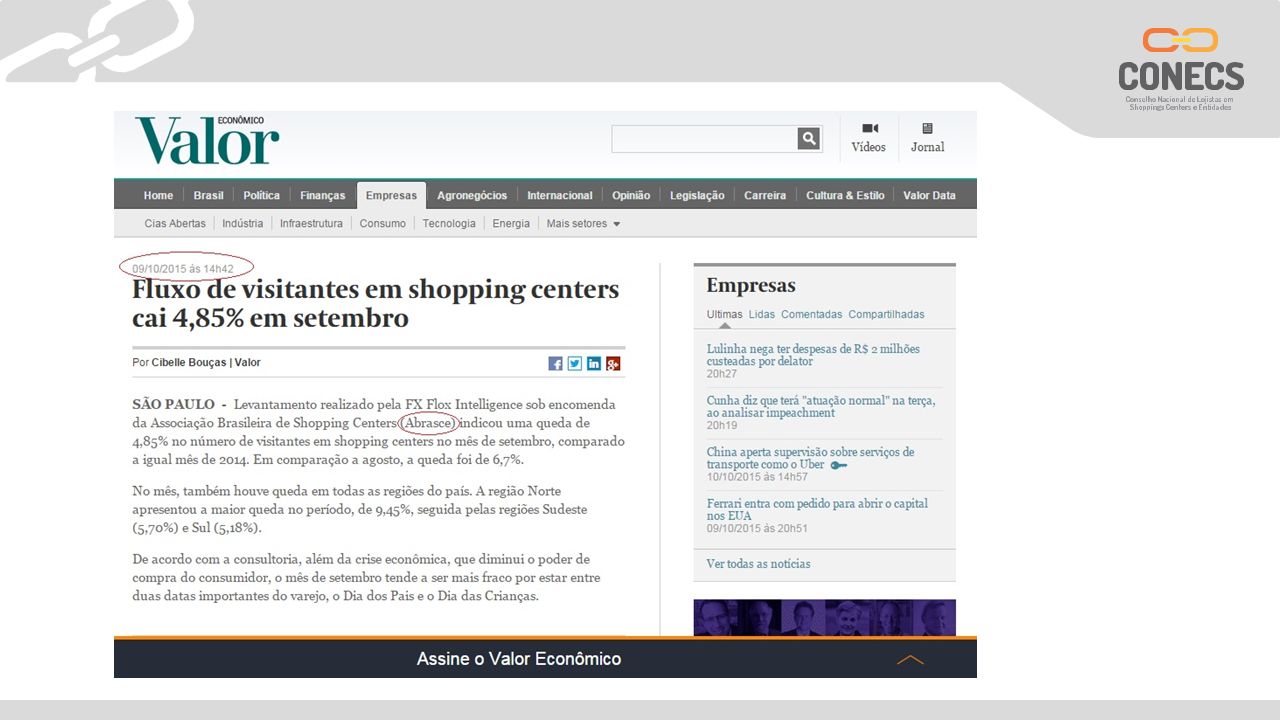

SITUAÇÃO ATUAL DO VAREJO DE SHOPPING NO BRASIL

21

GRUPO Variação percentual (%) AluguelEstacionamentoServiços BRMALLS5,10%10,60%10,40% IGUATEMI10,30%16,70%17,60% ALIANSCE4,10%15,30%14,40% MULTIPLAN11,60%15,70%-10,4 % GENERAL5,10%4,20%14,70% SONAE SIERRA7,60%15,70%10,90% Crescimento real das receitas 2014/2015 Maiores Grupos de Shoppings no Brasil Fonte : web/Sites de cada Grupo de shopping

AluguelEstacionamentoServiços BRMALLS5,10%10,60%10,40% IGUATEMI10,30%16,70%17,60% ALIANSCE4,10%15,30%14,40% MULTIPLAN11,60%15,70%-10,4 % GENERAL5,10%4,20%14,70% SONAE SIERRA7,60%15,70%10,90% Crescimento real das receitas 2014/2015 Maiores Grupos de Shoppings no Brasil Fonte : web/Sites de cada Grupo de shopping")

22

Apontam índices positivos, apesar do cenário do péssimo desempenho do varejo; Confirmam a hipossuficiência do pequeno e médio lojista, comparada às grandes redes e aos donos de shoppings. Mantém os Contratos de adesão, que proíbem a saída espontânea do lojista; Impedem os lojistas de fecharem suas lojas, cobrando elevadas multas para os distratos; Os Shoppings

23

Grandes receitas dos maiores grupos de shoppings centers; Receitas muito acima da inflação atual; Cobrança do ALUGUEL EM DOBRO em dezembro e nos meses com datas festivas; Cobrança acima do índice inflacionário; Receitas elevadas de taxas de administração do Condomínio inflando o custo de ocupação. Confirmação de desequilíbrio

24

CONCLUSÃO

25

QUE VEDA O ALUGUEL EM DOBRO QUE VEDA A COBRANÇA DE ALUGUÉIS PROGRESSIVOS E COMPLEMENTARES APROVAÇÃO DO PL 4447/2012

26

www.conecs.org.br

Apresentações semelhantes

, responsável pela estruturação e comercialização.>")