Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Carlos Américo Pacheco CNPEM, dez de 2015 A Agenda Brasileira da Inovação

2

Posicionamento das Empresas Brasileiras em Termos Tecnológicos Um importante número de CEOs Brasileiros gostaria de ser líder tecnológico em seu setor, num horizonte de dez anos. Fonte: Pacheco, IEDI, 2010 Inovação: consenso para agregar valor

3

Crescimento vai exigir produtividade A inovação será o principal determinante da produtividade e será o componente mais importante das políticas de C&T e industrial Desenvolvidos Em desenvolvimento

4

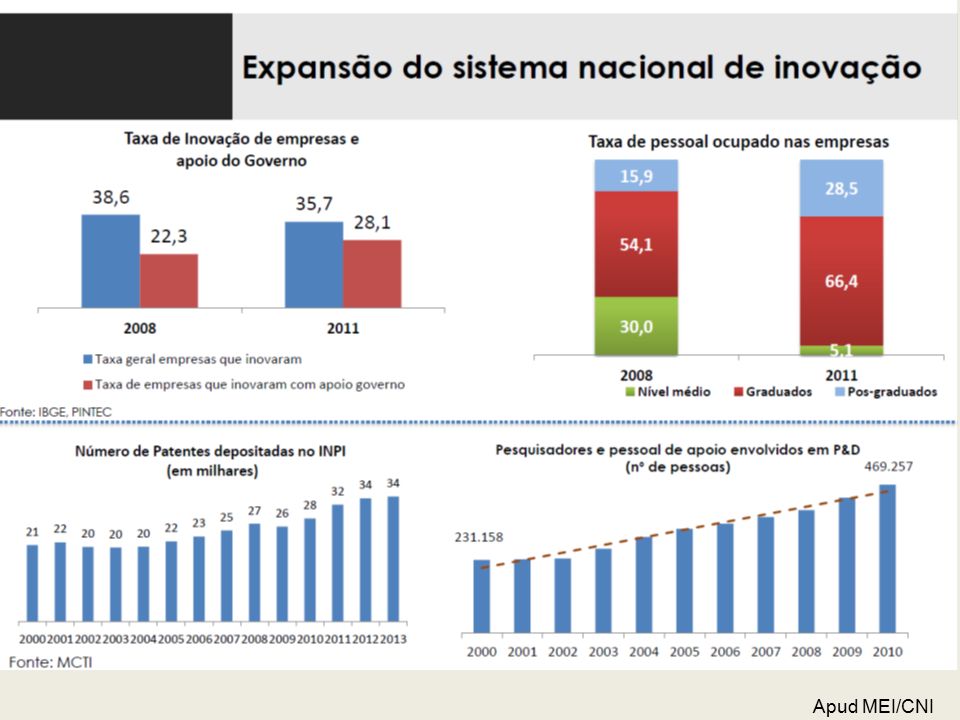

Apud MEI/CNI

5

i.Avanço lento da competitividade sistêmica ii.Falta sentido de urgência iii.Dificuldade em escolher setores estratégicos e mudar estrutura - conflitos iv.Horizonte atual: – maior avanço nas ações horizontais – melhorias pontuais nos grandes projetos estratégicos – exigência de papel ativo de empresas e instituições CT&I: Percurso difícil Fonte: Pacheco, 2009

6

Desafios sistêmicos à competitividade valorização cambial custo de capital alto carga tributária elevada infra-estrutura e logística deficientes ambiente de negócios negativo burocracia excessiva baixa escolaridade Entre os Brics, apenas a Rússia, em função do petróleo e do excesso de divisas, apresenta situação similar ao Brasil Fonte: Pacheco, 2009. Baixa Competitividade

7

Apud MEI/CNI

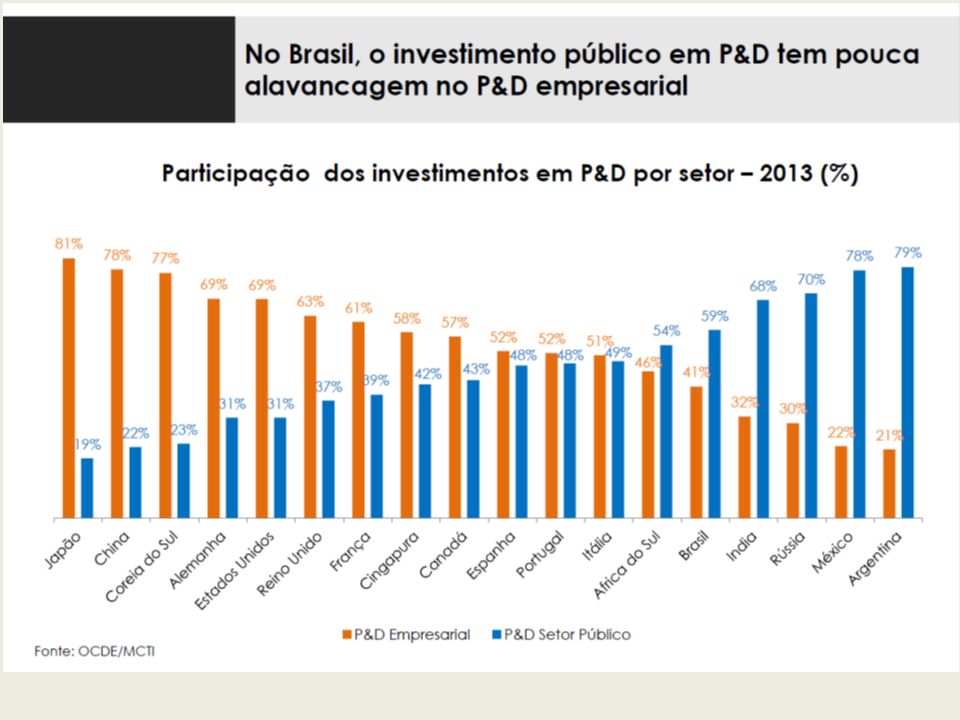

9

O BRASIL PRECISA INTENSIFICAR A INOVAÇÃO EM PRODUTOS DE MÉDIA E ALTA TECNOLOGIA Fonte: UNCTAD 2013 apud MEI-CNI Apud MEI/CNI

10

Horizonte de crescimento virtuoso: – mas perfil estrutural problemático – Quanto maior a intensidade tecnológica, maior o déficit – especialização inconveniente em recursos naturais Desafio de manter e diversificar mais a economia Fonte: MEI-CNI Riscos de especialização Balança Comercial (US$ Bilhões) Apud MEI/CNI

Apud MEI/CNI")

11

INDÚSTRIA DE TRANSFORMAÇÃO Participação da Indústria de Transformação no PIB (%) Fonte: Banco Mundial Apud MEI/CNI

Fonte: Banco Mundial Apud MEI/CNI")

12

12 Nossos desafios... velhos e novos Parte dos desequilíbrios se explica por fatores sistêmicos que tradicionalmente comprometem a competitividade. Mas outra parte é porque o mundo avança mais rápido que nós no desenvolvimento tecnológico. Nossas políticas de C&TI têm melhorado. Parecem (ao menos pareciam...) recursos elevados, quando vistos de uma ótica acadêmica. Mas são esforços muito tímidos, se a tarefa é mudar o perfil da economia brasileira e sua inserção internacional, fazer política industrial e tecnológica.

recursos elevados, quando vistos de uma ótica acadêmica. Mas são esforços muito tímidos, se a tarefa é mudar o perfil da economia brasileira e sua inserção internacional, fazer política industrial e tecnológica..")

13

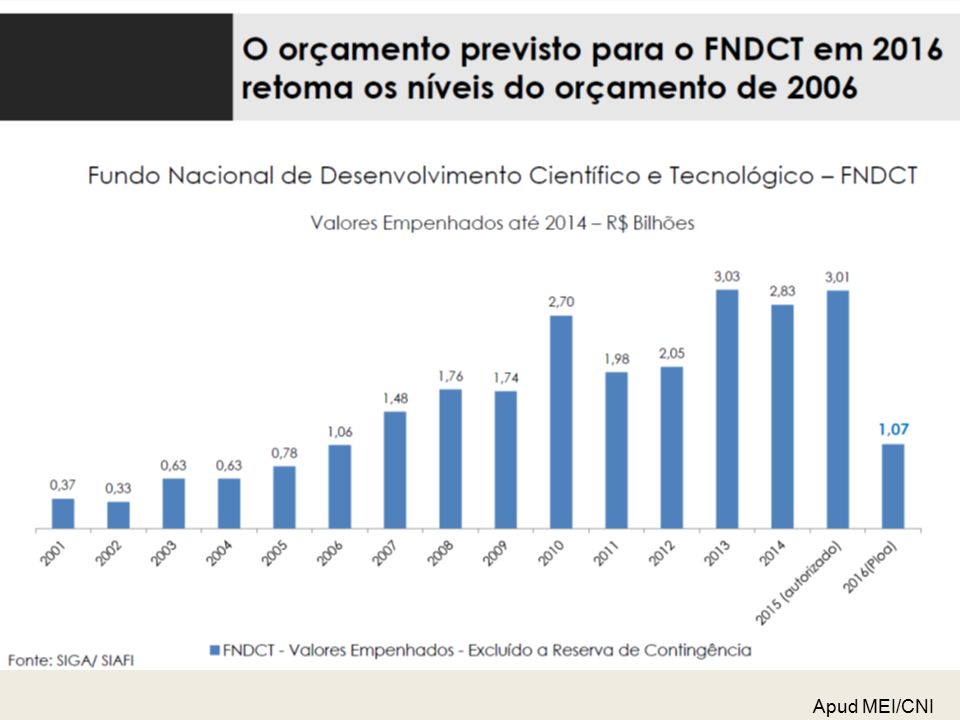

Apud MEI/CNI

16

Evolução dos programas de financiamento à inovação na FINEP 1967-70 75-79 90-99 2000-02 11-1403-07 08-10 Estudos e Projetos Apoio a Usuários de Serviços de Consultoria Estudos e Projetos Apoio a Usuários de Serviços de Consultoria Apoio à Consultoria Nacional Apoio ao Desenvolvimento Tecnológico da Empresa Nacional Apoio à Consultoria Nacional Apoio ao Desenvolvimento Tecnológico da Empresa Nacional AGQualidade FNDCT/ FUNDOS SETORIAIS INOVAR F Teconologia F Gestão F Educação F Pré Investimento F Social FNDCT/ FUNDOS SETORIAIS INOVAR F Teconologia F Gestão F Educação F Pré Investimento F Social Pró-Inovação Inova Brasil Juro Zero SUBVENÇÃO EQUALIZAÇÃO Pró-Inovação Inova Brasil Juro Zero SUBVENÇÃO EQUALIZAÇÃO Prime PLANO INOVA EMPRESA (reembolsável + não- reembolsável + renda variável) PLANO INOVA EMPRESA (reembolsável + não- reembolsável + renda variável) 85-89 80-84 PADCT 71-74 FNDCT Legenda: Reembolsável Não -reembolsável Renda Variável Apud MEI/CNI

PLANO INOVA EMPRESA (reembolsável + não- reembolsável + renda variável) PADCT FNDCT Legenda: Reembolsável Não -reembolsável Renda Variável Apud MEI/CNI")

17

Evolução do financiamento à inovação no BNDES 17 Anos 90 2004 2008 2009201220132010 201 1 CONTEC Capital de Risco CONTEC Capital de Risco Projeto Coorporativo de Inovação CAR –IMA Projeto Coorporativo de Inovação CAR –IMA Fundos de Venture LINHA BNDES INOVAÇÃO Criatec II INOVA PETRO Fundos de Venture LINHA BNDES INOVAÇÃO Criatec II INOVA PETRO FUNTEC Não Reembolsável Profarma Taxas de Juros Equalizadas Linha Inovação PDI Projetos de P&D Planos de Negócio Linha de Inovação Produção Plantas Produtivas Taxas de juros e custos favoráveis em ambas as linhas Linha Inovação Tecnológica Linha Capital Inovador Criação da Área de Capital Empreendedor CCTEC (Comitê Consultivo Funtec) Gerência de Inovação na Área de Planejamento PSI CARTÃO BNDES Foco em PD&I FUNTEC Foco em áreas Prioritárias PAISS COIN Prodesign Profarma Biotec Procult Parceria no INOVA EMPRESA 2007 2006 CRIATEC 1999 PROSOFT Apud MEI/CNI

Gerência de Inovação na Área de Planejamento PSI CARTÃO BNDES Foco em PD&I FUNTEC Foco em áreas Prioritárias PAISS COIN Prodesign Profarma Biotec Procult Parceria no INOVA EMPRESA CRIATEC 1999 PROSOFT Apud MEI/CNI")

18

FINEP: Crédito: forte ampliação dos recursos Valor total contratado entre 2005- 2013 foi de R$ 16,4 bilhões (711 operações) Operações de crédito da Finep – Valor contratado entre 2005-2013 (em R$ milhões correntes) Fonte: Finep N° de Operações Contratadas 496777 747310478112 Finep 30 dias: número de empresas cadastradas para operar com a Finep quadruplicou nos últimos três meses Com o Finep 30 dias, foi elevado substancialmente o número de projetos aprovados entre setembro de 2013 e fevereiro de 2014: 72 projetos 206 empresas submeteram demanda que totalizou R$ 16,7 bilhões Foram 1.596 empresas cadastradas Apud MEI/CNI

Operações de crédito da Finep – Valor contratado entre (em R$ milhões correntes) Fonte: Finep N° de Operações Contratadas Finep 30 dias: número de empresas cadastradas para operar com a Finep quadruplicou nos últimos três meses Com o Finep 30 dias, foi elevado substancialmente o número de projetos aprovados entre setembro de 2013 e fevereiro de 2014: 72 projetos 206 empresas submeteram demanda que totalizou R$ 16,7 bilhões Foram empresas cadastradas Apud MEI/CNI")

19

BNDES: Operações de R$ 10,3 bilhões em 8 anos exclui cartão BNDES Fonte: BNDES OBS: INCLUI PARTE DAS OPERAÇÕES INDIRETAS E OPERAÇÕES DE RENDA VARIÁVEL VOLTADAS AO DESENVOLVIMENTO TECNOLÓGICO E À INOVAÇÃO, NÃO INCLUI O REPASSE À FINEP, NO VALOR DE R$ 4,06 BILHÕES N° de Operações Contratadas 2558 5662103177176 N. Total de operações no período: 715 Valor dos desembolsos nas operações contratadas, 2006 -2013 (Em R$ milhões correntes) Apud MEI/CNI

Apud MEI/CNI.")

20

Ampliação do Crédito versus Declínio do Apoio Direto FINEP - Distribuição dos recursos não- reembolsáveis Em 2012 a subvenção recebeu apenas R$ 64 milhões, e R$ 120 milhões em 2013, claramente insuficientes para sustentar o crescimento das operações de crédito qualificado da Finep Fonte: Finep Apud MEI/CNI

21

21 Apoio ao Setor Privado: Inconsistências Concentração dos incentivos em Informática Concentração em Grandes Empresas Dificuldades de acessar PME pelo desenho do sistema tributário (incentivos a dedução do lucro real)

")

22

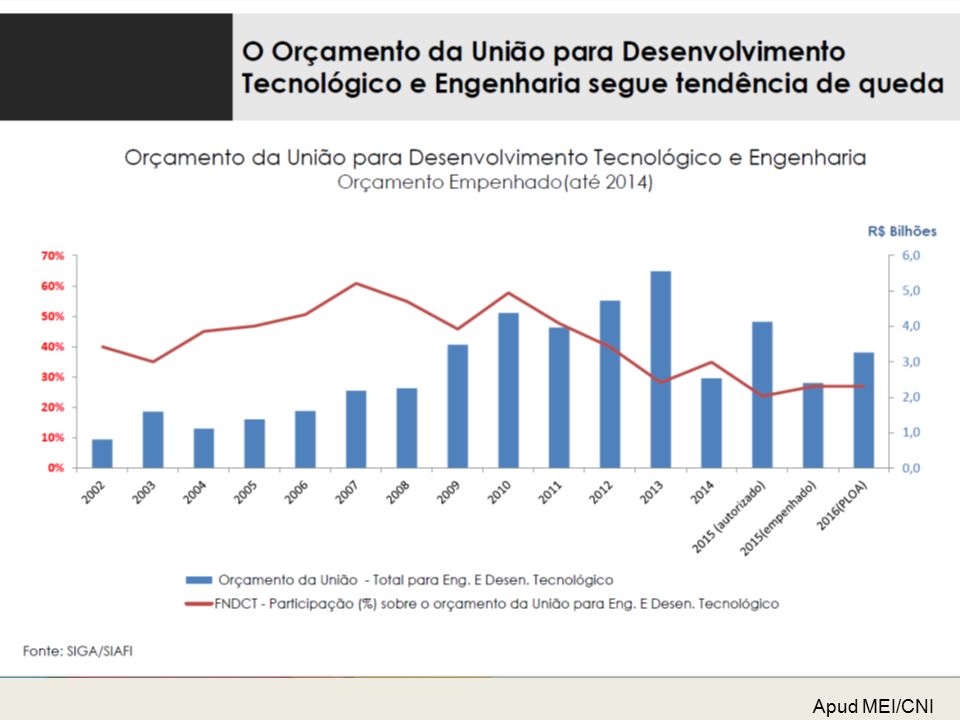

Apud MEI/CNI

23

Participação dos recursos para C,T&I no Orçamento Geral da União está em queda (**) Despesas do Executivo Federal - exclusive Judiciário, Legislativo, Previdência e Encargos Especiais FONTE: MCTI e FNDCT, a partir de 2001: Siga Brasil, consulta realizada em 14-02-2014 Participação do MCTI (órgão) no Orçamento Geral da União A participação do MCTI no OGU caiu de 2,8% em 2001 para cerca de 2,0% em 2013 A queda da participação dos fundos setoriais é ainda mais expressiva Os Fundos Setoriais foram criados com o objetivo de aportar recursos adicionais para o MCT, o que deveria se traduzir em elevação da participação do MCT no OGU

Despesas do Executivo Federal - exclusive Judiciário, Legislativo, Previdência e Encargos Especiais FONTE: MCTI e FNDCT, a partir de 2001: Siga Brasil, consulta realizada em Participação do MCTI (órgão) no Orçamento Geral da União A participação do MCTI no OGU caiu de 2,8% em 2001 para cerca de 2,0% em 2013 A queda da participação dos fundos setoriais é ainda mais expressiva Os Fundos Setoriais foram criados com o objetivo de aportar recursos adicionais para o MCT, o que deveria se traduzir em elevação da participação do MCT no OGU")

25

Apud MEI/CNI

28

28 Inovação: o que mudou? Inovação tornou-se mais importante, e aumentou a pressão por resultados concretos dos gastos de P&D Pressão por rapidez no processo de inovação Maior papel das redes e arranjos cooperativos, incluindo articulação ciência-indústria Papel central dos recursos humanos e maior mobilidade das pessoas entre empresas e países Mudanças nos arranjos organizacionais Aumento do papel do mercado no financiamento da inovação Maior papel das tecnologias de informação e comunicações no processo de inovação

29

Technological adoption and workplace learning depend on human capital and organisational effectiveness Sources of knowledge and innovation TechnicalOrganizationalInstitutional Research in science and technology expands the stock of formal, codified knowledge Institutions structure ‘national innovation systems’ that link knowledge and wealth creation processes Enhance innovation competencies of firms Support investment in science and R&D Strengthen linkages within innovation systems Generation and systematic application of knowledge within and across sectors Framework and specific policies to

30

Inovar é gerenciar riscos Há muitas maneiras de inovar: mas o valor vem de novos mercados e novos produtos e exige tempo Valor (mercado) > 25% 10-25%< 10% taxa de crescimento embrionáriaemergentecrescimentomadura > - 10% declínio breakthrough sustentabilidade maturidade diferenciação businessinnovation costinnovation market innovation feature innovation Pode ser feito? terá mercado ? reduzir ‘time to market’ gerenciar um portfólio de tecnologias ter o produto que o mercado quer reduzir o tempo de desenvolvimento capacidade para desenvolver e comprar

31

31 Principais Tendências de Políticas Aumento do gasto em R&D (público e privado) Maior convergência entre políticas de C&T e agenda econômica Visão sistêmica – sistemas nacionais de inovação – empresa como ator principal mas entendimento da complexidade das interações entre instituições e empresas (‘networking’, ‘clusters’, etc.) Incentivo à cooperação e novas formas institucionais e de organização de PPPs Maior envolvimento dos atores privados no processo de decisão, planejamento, gestão e avaliação Incentivos (fiscais e subvenção) para as empresas aumentarem seu gasto em R&D

Maior convergência entre políticas de C&T e agenda econômica Visão sistêmica – sistemas nacionais de inovação – empresa como ator principal mas entendimento da complexidade das interações entre instituições e empresas (‘networking’, ‘clusters’, etc.) Incentivo à cooperação e novas formas institucionais e de organização de PPPs Maior envolvimento dos atores privados no processo de decisão, planejamento, gestão e avaliação Incentivos (fiscais e subvenção) para as empresas aumentarem seu gasto em R&D")

32

Mecanismos Formais e Informais de Relação Ciência-Indústria (OCDE)

")

33

Eindhoven (Philips): de um Laboratório Próprio para um Campus Tecnológico 33 Apud Cesar Vohringer Parcerias: um imperativo

: de um Laboratório Próprio para um Campus Tecnológico 33 Apud Cesar Vohringer Parcerias: um imperativo")

34

Vários indicadores de assimetria Gasto em P&D público e privado Local de trabalho de Cientistas e Engenheiros Patentes internacionais Escassez de engenheiros e cientistas Apud Brito Cruz

35

35 Brasil: Reformas do Sistema de C&TI Incorporação da dimensão INOVAÇÃO Reformas Institucionais (Lei de inovação, novos modelos de gestão) Ênfase em parcerias público-privado e projetos cooperativos Universidade-Empresa Ambiente favorável à inovação (cooperativo) e externalidades (infraestrutura tecnológica, etc.) Instrumentos distintos para cada segmento (fomento, bolsas, crédito, subvenção, etc.) Reforma do financiamento/fomento Fundos Setoriais Subvenção e incentivos fiscais Crédito

Ênfase em parcerias público-privado e projetos cooperativos Universidade-Empresa Ambiente favorável à inovação (cooperativo) e externalidades (infraestrutura tecnológica, etc.) Instrumentos distintos para cada segmento (fomento, bolsas, crédito, subvenção, etc.) Reforma do financiamento/fomento Fundos Setoriais Subvenção e incentivos fiscais Crédito")

36

36 Brasil: Resultados Alinhamento estratégico entre liderança pública e privada Até recentemente maiores recursos e diversificação de instrumentos Resultados modestos em termos de inovação nas empresas (PINTEC) Ainda um reduzido protagonismo empresarial Ausência de projetos (público-privados) mobilizadores de longo prazo capazes de criar capacitações tecnológicas no setor privado Ênfase nos instrumentos e baixa capacidade de planejamento Hipóteses: substituição de gastos privados e públicos, diluição de recursos, problemas de estrutura produtiva, baixa articulação entre política industrial e tecnológica Nova Reforma? Mais foco?

Apresentações semelhantes

(Introdução)>")