Carregar apresentação

1

Administração Financeira: princípios, fundamentos e práticas brasileiras

Ana Paula Mussi Szabo Cherobim Antônio Barbosa Lemes Jr. Cláudio Miessa Rigo Material de apoio para aulas

2

Administração Financeira: princípios, fundamentos e práticas brasileiras

I. Introdução à Administração Financeira II. O Ambiente dos Negócios III. A Decisão de Investimento IV. A Decisão de Financiamento V. Administração Financeira de Curto Prazo VI. Tópicos Especiais em Finanças

3

Administração Financeira de Curto Prazo

Cap 11: Administração do caixa Cap 12: Administração de crédito e contas a receber Cap 13: Administração Financeira de Estoques Cap 14: Fontes de financiamento de curto prazo Cap 15: Planejamento econômico - financeiro

4

Cap 11 - Administração do Caixa

11.1 Introdução 11.2 O capital circulante 11.3 Políticas de gerenciamento do capital circulante 11.4 Gestão do Caixa 11.5 Administração Internacional do caixa 11.6 Gestão de recursos temporariamente ociosos - Títulos Negociáveis 11.7 Os empréstimos de curto prazo e o saldo de caixa

5

Capital Circulante:

6

O Capital Circulante Capital de Giro – Ativo Circulante

representa o valor dos recursos aplicados pela empresa para movimentar seu Ciclo Operacional. Ciclo Operacional Período desde a entrada da matéria-prima no estoque da empresa até a venda dos produtos elaborados e respectivo recebimento.

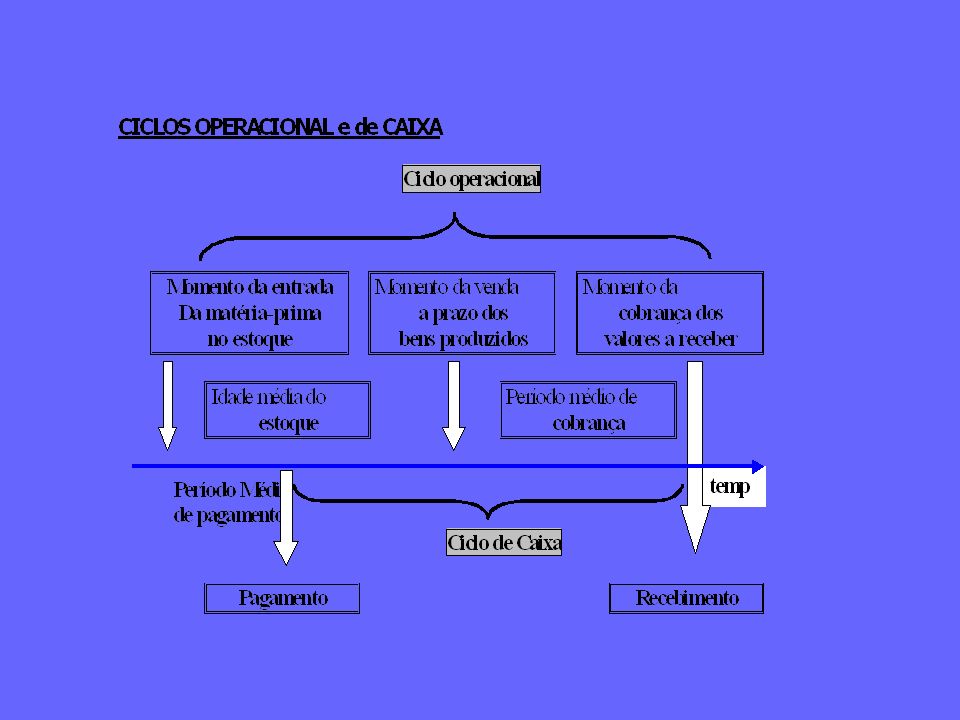

7

CC CCL O Capital Circulante é o somatório de TODOS os ativos de curto prazo necessários à operação da empresa. Sempre positivo O Capital Circulante Líquido é a DIFERENÇA entre o Ativo Circulante e o Passivo Circulante. CCL = AC -PC Pode ser: + - =

9

Ciclo Operacional Compreende o período de tempo que vai desde o momento em que a empresa recebe em suas instalações os produtos ou matérias-primas, até o momento em que recebe o dinheiro pela venda do produto acabado resultante. Ciclo Operacional = IME + PMC Onde: IME = idade média do estoque PMC = período médio de cobrança

10

IME Idade média dos estoques

Giro do estoque Giro do Estoque: CPV Estoques PMC Período Médio de Cobrança PMC = Duplicatas a receber Vendas/360

11

Ciclo de Caixa Compreende o período de tempo em que os recursos da empresa foram utilizados para o pagamento dos bens e/ou matérias-primas até o recebimento pela venda do produto acabado resultante. Ciclo de Caixa = CO – PMP CO = Ciclo Operacional PMP = Período Médio de Pagamento ou Ciclo de Caixa = IME + PMC - PMP

12

Giro de Caixa Giro de Caixa: número de vezes, por ano, em que se realizam os Ciclos de Caixa. GC = 360/Ciclo de Caixa ou Ciclo de Caixa = IME + PMC - PMP

13

Aplicação Prática Trabalha-se com baixos estoques para este Natal:

Considere que o prazo médio de pagamentos de um fabricante de brinquedos seja 30 dias e que ele esteja concedendo 60 dias de prazo para os seus clientes pagarem. Qual o ciclo de caixa até novembro de 2003, se as vendas ocorrem em 15 dias? Qual o ciclo operacional? Quais mudanças de ciclo de caixa e de ciclo operacional acontecem em dezembro? Qual o novo giro de caixa da empresa?

14

Ciclo Operacional: IME + PMC = 15 + 60 = 75 dias.

Ciclo Operacional: IME + PMC = = 75 dias. PMC altera para = 90 dias. Ciclo de caixa: CO - PMP = = 45 dias. Altera para = 60 dias Giro de caixa: 360/CC = 360 / 60 = 6 giros no ano. Caso o fabricante não obtenha mais prazo junto aos seus fornecedores, a política de aumento dos estoques para fazer face ao aumento de vendas no período de natal, acarretará em aumento dos dias de ciclo de caixa, demandando maior aporte de recursos no capital circulante.

15

Políticas voltadas para a administração do capital circulante:

objetivam definir: a) o volume de investimentos necessários no total do capital circulante; b) a distribuição desses investimentos nas contas do ativo circulante: caixa, valores a receber e estoques; c) como serão financiados esses investimentos. As políticas relacionam-se sempre a um volume preestabelecido de venda

o volume de investimentos necessários no total do capital circulante; b) a distribuição desses investimentos nas contas do ativo circulante: caixa, valores a receber e estoques; c) como serão financiados esses investimentos. As políticas relacionam-se sempre a um volume preestabelecido de venda.")

16

Por que manter $ em caixa:

Gestão do caixa Gestão do disponível: caixa, bancos, quase – caixa: títulos negociáveis no curto prazo. Controle de entradas e saídas: relacionado à política de concessão de crédito. Por que manter $ em caixa: Keynes: transação (negócios); precaução e especulação

; precaução e especulação.")

17

Modelos de Caixa O Modelo BAUMOL (1952)

Custos de manutenção dos saldos de caixa = valor econômico de conversão dos Títulos Negociáveis em caixa. Equilíbrio entre os valores existentes em caixa e os Títulos Negociáveis. Pressuposto: entradas e saídas de caixa são fixas e previsíveis. as necessidades de caixa podem ser previstas com certeza.

18

Modelo Baumol Os custos totais de caixa são formados pelos custos de manutenção de caixa mais os custos de conversão: Custos de manutenção = saldo médio de caixa x custo de oportunidade Custos de conversão = número de conversões x custo por conversão Custos totais = custos de manutenção + custos de conversão

19

Modelo Baumol Onde: Custo de conversão = custos fixos de emissão e recebimento de uma ordem de conversão em caixa. Custo de oportunidade = representa o retorno que se deixa de obter pela não manutenção dos recursos aplicados em Títulos Negociáveis.

20

O Modelo de MILLER-ORR (1996)

Modelos de Caixa O Modelo de MILLER-ORR (1996) Mais adequado aos ambientes de maior dificuldade nas projeções dos fluxos de caixa. Parte da definição de um Limite Superior de saldo de caixa e um Ponto de Retorno que representa o nível definido para o saldo de caixa, que pode variar entre zero e o limite superior. O Ponto de Retorno é calculado pela equação:

Mais adequado aos ambientes de maior dificuldade nas projeções dos fluxos de caixa. Parte da definição de um Limite Superior de saldo de caixa e um Ponto de Retorno que representa o nível definido para o saldo de caixa, que pode variar entre zero e o limite superior. O Ponto de Retorno é calculado pela equação:")

21

Miller Orr Onde: PR = Ponto de Retorno CCv = custo da conversão

VarFlCx = variação dos fluxos de caixa diários Custo de Oportunidade = custo de oportunidade diário

22

Miller Orr O Limite Superior do saldo de caixa é equivalente a três vezes o ponto de retorno. Sempre que o saldo de caixa chega no Limite Superior é feita a conversão em Títulos Negociáveis de um valor igual ao Limite Superior menos o valor do Ponto de Retorno, ou seja: Conversão de caixa em títulos negociáveis = limite superior - ponto de retorno Quando o saldo de caixa é igual a zero, o valor dos Títulos Negociáveis convertidos em caixa é igual ao valor do ponto de retorno.

23

Miller Orr Muitas vezes as empresas, por trabalharem com capital de giro insuficiente, nem se preocupam com a determinação de saldos mínimos de caixa, ou seja, o caixa é quase que todo utilizado nas atividades operacionais da empresa. Para o saldo mínimo é necessário considerar alguns fatores, como por exemplo: Peculiaridades de cada setor de atividade Previsibilidade das entradas e saídas de caixa Exigências de reciprocidade bancária Capacidade de captar recursos, próprios ou de terceiros

24

Aplicação Prática: Fantine foi recentemente contratada como gerente financeira de uma instituição de ensino privada. A sua tarefa inicial é controlar as finanças de curto prazo da escola, para então proceder ao planejamento financeiro . A grande alteração nas entradas de caixa se dá no mês de janeiro, quando finaliza-se o processo de matrículas dos alunos pra o ano; a partir daí, as entradas de caixa ocorrem de maneira uniforme ao longo do ano. As saídas de caixa também são bastante previsíveis; porquanto a grande maioria das despesas é fixa: salários, aluguéis, contratos de manutenção, aquisição de livros e softwares (distribuídos uniformemente ao longo do ano). Apesar desta aparente regularidade, a instituição não tem ainda política de gestão de caixa. Mefístofles conseguiu reunir as informações do quadro a seguir. Você deve inicialmente identificar qual é a fonte de informação consultada para cada um dos valores e em seguida, calcular e explicar o significado de:

. Apesar desta aparente regularidade, a instituição não tem ainda política de gestão de caixa. Mefístofles conseguiu reunir as informações do quadro a seguir. Você deve inicialmente identificar qual é a fonte de informação consultada para cada um dos valores e em seguida, calcular e explicar o significado de:")

25

Aplicação Prática: a) VEC Valor econômico de conversão pelo modelo de Baumol. b) Ponto de retorno, Limite superior e Montante de caixa a ser convertido em títulos negociáveis, utilizando o modelo de Miller Orr.

Ponto de retorno, Limite superior e Montante de caixa a ser convertido em títulos negociáveis, utilizando o modelo de Miller Orr.")

26

Características do Caixa

Peculiaridade de cada setor de atividade. Previsibilidade das entradas e saídas de caixa. Exigências de reciprocidade bancária. Capacidade de captar recursos próprios ou de terceiros.

27

Estratégias básicas para redução do ciclo de caixa da empresa

A redução do ciclo de caixa contribui para a diminuição das aplicações no ativo circulante e conseqüente redução do saldo mínimo de caixa. ESTRATÉGIAS financeiras 1. Retardar os pagamentos de Valores a Pagar 2. Aproveitar os descontos favoráveis 3. Acelerar o recebimento de valores a receber ESTRAT. Operacionais 4. Acelerar o giro de estoques 5. Aumentar o giro de matérias primas 6. Diminuir o ciclo de produção ESTRAT. Mercadológicas 7. Aumentar o giro de produtos acabados

28

Técnicas de Administração do Caixa

ESTRATÉGIAS: 1. Redução do tempo de compensação da cobrança 2. Ampliação do tempo de pagamento, ou float de pagamento 3. Redução dos prazos de processamento administrativo 4. A aceleração da cobrança de valores a receber 5. Uso dos meios eletrônicos 6. As melhores formas de cobrança 7. Ajustamento conveniente dos vencimentos

29

Aplicação Prática – Carbovari Ltda

A empresa de refeições industriais Carbovari Ltda serve diariamente almoço para todos os funcionários de seus clientes, jantar e lanche para parte deles, conforme tabela 1. Atualmente o sistema de cobrança é por meio de débito em conta corrente dos funcionários e os custos bancários e administrativos estão expostos nas tabelas a seguir. O sistema de cobrança está desorganizado, porquanto alguns funcionários não autorizam o débito em conta ou suspendem o pagamento na data marcada, além disso, a cada substituição de funcionário, novo procedimento administrativo de descadastramento do funcionário que sai e cadastramento do novo funcionário é necessário. A empresa Carbovari Ltda está negociando com seus clientes a cobrança por meio de emissão de duplicatas para as empresas, que pagam com prazo de 30 dias. Os custos da cobrança bancária e os custos administrativos estão demonstrados na tabela 2. Calcule: a) Quanto a empresa vai ganhar ou perder financeiramente com esta alteração do sistema de cobrança. b) Para manter a margem líquida do serviço no mesmo valor atual, quanto deverá ser acrescido ao valor de cada almoço ou deduzido deste na forma de desconto?

Quanto a empresa vai ganhar ou perder financeiramente com esta alteração do sistema de cobrança. b) Para manter a margem líquida do serviço no mesmo valor atual, quanto deverá ser acrescido ao valor de cada almoço ou deduzido deste na forma de desconto")

30

Aplicação Prática – Carbovari Ltda cont

31

Aplicação Prática – Carbovari Ltda Solução

32

O Sistema de Pagamentos Brasileiro

Estabelecido pelo Banco Central do Brasil, a partir de 1999. Objetivo: Gerenciamento do Risco Sistêmico das operações bancárias. Implantação de sistema de transferência de grandes valores de liquidação bruta (pagamento a pagamento) em tempo real. Monitoração em tempo real da conta Reservas Bancárias.

em tempo real. Monitoração em tempo real da conta Reservas Bancárias.")

33

Administração Internacional do Caixa

Complexidade: legal, operacional, garantias. Usual: exigência de carta de crédito bancária. Risco de variações cambiais. Período entre a contratação da venda e o efetivo recebimento das vendas: Alternativa: hedge cambial Sisbex: Sistema do Banco Central para negociar dólares, substitui o mercado de balcão.

34

Gestão de recursos temporariamente ociosos – Títulos negociáveis -

Os Títulos Negociáveis representam o instrumento utilizado pelo gestor do caixa para aplicar os recursos temporariamente ociosos que compõem o caixa da empresa. São aplicações no mercado financeiro, de curto prazo classificadas como parte dos ativos circulante da empresa, mais precisamente como parte do caixa, que podem ser fácil e prontamente convertidas em dinheiro.

35

Características principais dos títulos negociáveis

Liquidez das aplicações. Garantia do principal. Análise da incidência de impostos. Alternativas de aplicação no mercado Títulos públicos – LTN, LFT Títulos privados – CDB´s, RDB´s, Debêntures, Export Notes, fundos de investimento.

36

Os empréstimos de curto prazo e o saldo de caixa

37

Questões para discussão

>")