Carregar apresentação

A apresentação está carregando. Por favor, espere

1

ADMINISTRAÇÃO DE ESTOQUES

Docente: Márcio Dutra

3

Atividades do Estoquista

Recepcionar, Conferir, Armazenar produtos e materiais, Fazer o lançamento da movimentação do estoque (entradas e saídas), Distribuir / expedir o material, Organizar o local (facilitar a movimentação do material armazenado)

, Distribuir / expedir o material, Organizar o local (facilitar a movimentação do material armazenado)")

4

Nomenclatura da Profissão

Auxiliar de Almoxarifado Auxiliar de Estoque Estoquista Almoxarife

5

Responsabilidades do Profissional

Receber, verificar as quantidades e qualidade das mercadorias recebidas e registrar os dados, Empacotar / desempacotar os itens e acomodá-los no local correto, Verificar os dados do estoque para o inventário – corrigir as divergências, Armazenar itens de forma correta e acessível em almoxarifados, depósitos de ferramentas, depósitos de suprimentos e outros tipos de estoque, Marcar os itens usando etiquetas ou selos de identificação,

6

Organizar suprimentos, ferramentas, equipamentos e áreas de armazenagem de acordo com as regras de segurança. Determinar métodos adequados de armazenagem e de identificação baseados na rotatividade dos materiais, meio ambiente e disponibilidade de recursos físicos. Registrar o uso e as perdas de estoque ou equipamento de manuseio. Examinar, inspecionar e reportar aos superiores os defeitos de materiais.

7

Ajudar outros colegas nos trabalhos do almoxarifado quando necessário.

Expedir os produtos corretamente. Empacotar mercadorias. Enviar mercadorias para serem consertadas. Manter registros atualizados e corretos no estoque. Solicitar reposição dos produtos quando no estoque de segurança. Verificar as faturas das mercadorias.

8

Responder consultas escritas e por telefone, além de reclamações.

Relacionar-se com transportadoras e clientes. Dirigir empilhadeira ou pequenos carrinhos de mão – quando necessário. Responsável para segurança do almoxarifado.

9

Requisitos para ser um Estoquista

HABILIDADES NECESSÁRIAS: Ser social, Saber lidar com computadores, Saber falar e compreender informações, Saber ouvir com atenção, Saber aplicar os novos conhecimentos, Entender a aplicar a matemática, Ter compreensão oral,

10

h) Ter sensibilidade para solução de problemas,

i) Possuir raciocínio dedutivo, j) Ser organizado e disciplinado, k) Ter destreza manual / agilidade / coordenação motora, l) Visão espacial, m) Raciocínio dedutivo (combinar eventos sem relação aparente), n) Força estática (força muscular).

Possuir raciocínio dedutivo, j) Ser organizado e disciplinado, k) Ter destreza manual / agilidade / coordenação motora, l) Visão espacial, m) Raciocínio dedutivo (combinar eventos sem relação aparente), n) Força estática (força muscular).")

11

Conhecimentos necessários

Conhecer o produto, Conhecer sistemas de armazenagem, Conhecer sistemas de inventários, Saber dirigir empilhadeiras / carrinhos de transporte, etc.

12

QUALIDADES PESSOAIS Ser organizado / disciplinado,

Ser confiável / responsável, Ter atenção com o detalhe, ser preciso, Ser cooperativo / prestativo, Ter preocupação com outras pessoas, Ter autocontrole, Ser integro / ético / honesto, Ter persistência, Possuir iniciativa, Ter orientação social / gostar de trabalhar em equipe,

13

Onde trabalhar? Em todos os locais onde há armazenamento e movimentação de mercadorias, como em: Indústrias, Comércio atacadista, Distribuidores, Depósitos de grandes lojas, Construção civil, etc.

14

Futuro da profissão de Estoquista ou Almoxarife

A tecnologia impactou muito o trabalho dos almoxarifes. A utilização de computadores (como o uso de leitores de códigos de barra de mão, sistemas de controle de inventários registrando entradas e saídas, etc) aumentou muito a produtividade deste profissional. Em algumas empresas as responsabilidades estão aumentado; muito cuidam da logística de transporte e outros tratam diretamente com os clientes para consultas e solução de problemas.

aumentou muito a produtividade deste profissional. Em algumas empresas as responsabilidades estão aumentado; muito cuidam da logística de transporte e outros tratam diretamente com os clientes para consultas e solução de problemas.")

15

“Logística é o processo de planejar, implementar e controlar o fluxo e armazenagem, eficaz e eficiente em termos de custos, de matérias-primas, materiais em elaboração e produtos acabados, bem como as Informações que vão desde o ponto de origem até o ponto de consumo, com o propósito de atender às exigências dos clientes.”

16

Simplificando isso tudo, logística significa abastecer os clientes, sejam aqueles externos, sejam aqueles internos a nossa organização. E é neste contexto que se faz necessário o aperfeiçoamento de conceitos e técnicas que asseguram a disponibilidade do produto certo (com qualidade), na quantidade certa, ao preço certo, na hora certa, sem avarias e acompanhado da documentação correta.

, na quantidade certa, ao preço certo, na hora certa, sem avarias e acompanhado da documentação correta.")

17

FUNÇÃO DA ADMINISTRAÇÃO DE ESTOQUES

A função da Administração de Estoques é maximizar o investimento em estoques no feedback de vendas não realizadas e o ajuste do planejamento da produção - simultaneamente, a administração de estoques deve minimizar o capital total investido em estoques, pois ele é caro e aumenta continuamente uma vez que o custo financeiro aumenta. Sem estoque é impossível uma empresa trabalhar, pois ele funciona como amortecedor entre os vários estágios da produção até a venda final do produto. Quanto maior o investimento nos vários tipos de estoques tanto maior é a capacidade e a responsabilidade de cada departamento na empresa. Para a gerência financeira, a minimização dos estoques é uma das metas prioritárias.

18

O estoque de produto acabado, matérias-primas e material em processo não podem ser vistos como independentes. Quaisquer que forem as decisões tomadas sobre um dos tipos de estoques elas terão influência sobre os outros tipos de estoques. Esta regra às vezes é esquecida nas estruturas de organização mais tradicionais e conservadoras. Existe uma situação conflitante entre a disponibilidade de estoque e a vinculação do capital. Sob o enfoque de vendas, deseja-se um estoque elevado para atender os clientes. Do ponto de vista financeiro, necessita-se de estoque reduzido para diminuir o capital investido.

19

Funções do Estoque Funções primárias dos estoques

Pulmão: Como regulador do fluxo logístico, o estoque tem a função de amortecer (“buffer”) as influências da oferta na demanda e vice-versa, dessincronizando as velocidades de entrada e saída dos materiais. Exemplos: O volume armazenado na caixa d’água nas residências, para fazer frente às variações diária de abastecimento, bem como o estoque regulador de grãos mantido pelo governo federal, buscando minimizar as variações bruscas de preços decorrentes da sazonalidade anual da agricultura.

as influências da oferta na demanda e vice-versa, dessincronizando as velocidades de entrada e saída dos materiais. Exemplos: O volume armazenado na caixa d’água nas residências, para fazer frente às variações diária de abastecimento, bem como o estoque regulador de grãos mantido pelo governo federal, buscando minimizar as variações bruscas de preços decorrentes da sazonalidade anual da agricultura.")

20

Estratégico: Quando existe algum risco de caráter extraordinário, o estoque pode assumir a função de uma resposta contingencial, reduzindo o impacto da falta de oferta. Exemplo: Estoque estratégico de 15 dias de cobertura, mantido pela Petrobras, para assegurar abastecimento dos serviços de emergência caso ocorra uma interrupção repentina na importação de petróleo.

21

Especulativo: Existem ocasiões onde empresas operam como agentes financeiros, deliberadamente adquirindo produtos quando os preços estão em baixa e vendendo-os quando estiverem em alta. Exemplo: Grande lote de barras de alumínio adquiridas por preço de ocasião, a serem comercializadas a médio prazo, assim que a cotação da commodity exceder 30% desse valor.

22

Em síntese, a finalidade dos estoques é amortecer as consequências das incertezas. E, de fato, existem muitas incertezas na logística. Os profissionais de logística são unânimes em se queixar frequentemente destas incertezas e dos impactos que elas ocasionam no atendimento aos seus clientes. São as incertezas que asseguram a necessidade desses mesmos profissionais, pois nenhum sistema automatizado, por mais elaborado que seja, é ou será capaz de substituir o talento, a criatividade e o raciocínio humanos. Portanto, sempre foram e sempre serão requeridos profissionais de logística.

23

Neste caso, a postura mais apropriada que nos cabe é reconhecermos que as incertezas são intrínsecas à logística (indissociáveis), buscando entender e aprender como administrá-las. A resposta reside na quantificação das incertezas e no desenvolvimento de uma resposta adequada (dimensionamento dos estoques).

.")

24

TIPOS DE ESTOQUE Recorre-se frequentemente ao termo “materiais” como uma generalização das diversas categorias de itens administrados pela logística. Nas organizações convencionais de manufatura e serviços, as categorias de materiais mais usuais são as seguintes: Matérias-primas (MP); Materiais complementares; Componentes; Insumos; Material em elaboração (“work-in-process”, WIP); Conjuntos (e sub-conjuntos); Material de embalagens; Produtos acabados (PA); Equipamentos produtivos; Veículos (e peças para veículos); Materiais de manutenção; e Materiais auxiliares.

; Materiais complementares; Componentes; Insumos; Material em elaboração ( work-in-process , WIP); Conjuntos (e sub-conjuntos); Material de embalagens; Produtos acabados (PA); Equipamentos produtivos; Veículos (e peças para veículos); Materiais de manutenção; e. Materiais auxiliares.")

25

AS CONTAS DE ESTOQUES UTILIZADAS PELAS INDÚSTRIAS

a) Estoque de matérias-primas. São os materiais básicos e necessários para produção do produto acabado - seu consumo é proporcional ao volume da produção. (cuidar produtos perecíveis).

Estoque de matérias-primas. São os materiais básicos e necessários para produção do produto acabado - seu consumo é proporcional ao volume da produção. (cuidar produtos perecíveis).")

26

b) Produtos em processo.

O estoque de produtos em processo consiste em todos os materiais que estão sendo usados no processo fabril. São produtos parcialmente acabados que estão em algum estágio intermediário de produção. (é considerado produto em processo qualquer peça que já tenha alguma forma processada, mas que adquire outra característica no fim do processo produtivo). O nível dos produtos em processo depende, em grande parte da extensão e complexidade do processo produtivo. Existe uma relação entre a duração do processo produtivo da empresa e seu nível médio de estoque de produtos em processo, ou seja, quanto maior for o ciclo de produção, maior o nível esperado do estoque de produtos em processo. Um estoque maior acarreta maiores custos, pois o capital da empresa fica empatado durante um período de tempo mais longo.

. O nível dos produtos em processo depende, em grande parte da extensão e complexidade do processo produtivo. Existe uma relação entre a duração do processo produtivo da empresa e seu nível médio de estoque de produtos em processo, ou seja, quanto maior for o ciclo de produção, maior o nível esperado do estoque de produtos em processo. Um estoque maior acarreta maiores custos, pois o capital da empresa fica empatado durante um período de tempo mais longo.")

27

c) Produtos acabados. O estoque de produtos acabados consiste em itens que já foram produzidos, mas ainda não foram vendidos. Empresas que produzem por encomenda possuem estoques muito baixo, pois, virtualmente, todos os itens já estão vendidos. As empresas que produzem para estoque, os produtos são produzidos antes da venda. O nível de produto acaba determinado na maioria das vezes pela previsão de vendas, pelo processo e pelo investimento exigido em produtos acabados. A programação é feita com o objetivo de colocar à disposição um número suficiente de produtos acabados, para satisfazer a demanda pela previsão de vendas. Se forem previstas vendas elevadas, o estoque de produtos acabados deve ser alto; se a previsão de vendas for baixa, o estoque deve ser pequeno.

28

d) Peças de manutenção. A mesma importância dada à matéria-prima deverá ser dada a peças de manutenção. O custo de interrupção da produção é constituída das despesas correspondentes à mão-de-obra parada, ao equipamento ocioso, ao prazo de entrega adiado e à própria perda ocasional de encomenda, quando não do cliente. Podemos ver que o mesmo risco incorrido com a falta de uma matéria-prima pode ocorrer com as peças de reposição e, atualmente, as empresas/ industriais estão dando maior importância a este grupo de estoque.

29

Previsão para os estoques

Todo o estudo dos estoques está ligado à previsão do consumo do material. A previsão de consumo ou da demanda estabelece estas estimativas futuras dos produtos acabados comercializados pela empresa. Define, portanto, quais produtos, quanto desses produtos e quando serão comprados pelos clientes. A previsão possui algumas características básicas que são: - é o ponto de partida de todo planejamento de estoques, - da eficácia dos métodos empregados, - qualidade das hipóteses que se utilizou no raciocínio.

30

As informações básicas que permitem decidir quais serão as dimensões e a distribuição no tempo da demanda dos produtos acabados podem ser classificados em duas categorias: quantitativas e qualitativas. Quantitativas: - Evolução das vendas no passado, - Variáveis cuja evolução e explicação estão legadas diferentemente às vendas. Por exemplo: criação e vendas de produtos infantis, área licenciada de construções e vendas futuras de materiais de construção; - Variáveis de fácil previsão, relativamente ligadas às vendas (populações, renda), - Influência da propaganda.

, - Influência da propaganda.")

31

b) Qualitativas: - opinião dos gerentes, - opinião dos vendedores, - opinião dos compradores, - pesquisas de mercado.

32

As técnicas de previsão do consumo podem ser classificadas em três grupos:

A) Projeção: são aquelas que admitem que o futuro seja repetição do passado ou as vendas evoluirão no tempo, segundo a mesma lei observada no passado. Esta técnica é quantitativa. B) Explicação: procura explicar as vendas do passado mediante leis que relacionam as vendas com outras variáveis cuja evolução é conhecida ou previsível. São técnicas de correlação ou de regressão. C) Predileção: funcionários experientes e conhecedores de fatores influentes nas vendas e no mercado estabelecem a evolução das vendas futuras.

Projeção: são aquelas que admitem que o futuro seja repetição do passado ou as vendas evoluirão no tempo, segundo a mesma lei observada no passado. Esta técnica é quantitativa. B) Explicação: procura explicar as vendas do passado mediante leis que relacionam as vendas com outras variáveis cuja evolução é conhecida ou previsível. São técnicas de correlação ou de regressão. C) Predileção: funcionários experientes e conhecedores de fatores influentes nas vendas e no mercado estabelecem a evolução das vendas futuras.")

33

Custo de estoque Todo e qualquer armazenamento de material gera determinados custos que são: juros, depreciação, aluguel, equipamentos de movimentação, deterioração, obsolescência, seguros, salários, conservação.

34

Todos eles podem ser agrupados em diversas modalidades:

- custo de capital (juros, depreciação); - custos com pessoal (salários, encargos sociais); - custos com edificação (aluguel, impostos, luz, conservação); - custos de manutenção (deterioração, obsolescência, equipamento). Existem duas variáveis que aumentam estes custos, que são a quantidade em estoque e o tempo de permanência em estoque. Todos estes custos relacionados podem ser chamados de custo de armazenagem. São calculados baseados no estoque médio e geralmente indicados em % do valor em estoque (fator armazenagem). Existem empresas que indicam como valor unitário em unidades monetárias (R$ e/ou $). Os custos de armazenagem são proporcionais à quantidade e ao tempo de uma peça permanente em estoque.

; - custos com pessoal (salários, encargos sociais); - custos com edificação (aluguel, impostos, luz, conservação); - custos de manutenção (deterioração, obsolescência, equipamento). Existem duas variáveis que aumentam estes custos, que são a quantidade em estoque e o tempo de permanência em estoque. Todos estes custos relacionados podem ser chamados de custo de armazenagem. São calculados baseados no estoque médio e geralmente indicados em % do valor em estoque (fator armazenagem). Existem empresas que indicam como valor unitário em unidades monetárias (R$ e/ou $). Os custos de armazenagem são proporcionais à quantidade e ao tempo de uma peça permanente em estoque.")

35

Custo de Armazenagem A competitividade confirmou a importância da estocagem e o cuidado que o Gestor deve dar a ela. Custo de armazenagem = Q x T x P x I 2 Q = quantidade de material em estoque no tempo considerado. P = preço unitário do material. I = taxa de armazenamento expressa geralmente em termos de porcentagem do custo unitário. (não há impedimento para que seja expresso em valor unitário). T = tempo considerado de armazenagem.

. T = tempo considerado de armazenagem.")

36

Para que esta expressão matemática seja válida, é necessário a verificação de duas hipóteses:

1ª) o custo de armazenagem é proporcional ao estoque médio. Quando o ponto X é o máximo, ver no gráfico, o estoque é máximo – o custo de armazenagem é máximo. No ponto Y, quando o estoque é zero, o custo de armazenagem é o mínimo (matematicamente deveria ser zero, mas na realidade existem despesas fixas que devem ser consideradas, deixando o custo diferente de zero).

o custo de armazenagem é proporcional ao estoque médio. Quando o ponto X é o máximo, ver no gráfico, o estoque é máximo – o custo de armazenagem é máximo. No ponto Y, quando o estoque é zero, o custo de armazenagem é o mínimo (matematicamente deveria ser zero, mas na realidade existem despesas fixas que devem ser consideradas, deixando o custo diferente de zero).")

37

2ª) O preço unitário deve ser considerado constante no período analisado. Caso contrário, deve-se usar um valor médio. O valor de I – taxa de armazenagem é obtido através da soma de diversas parcelas.

38

Estoque de segurança: apenas os produtos comprados tinham estoques de segurança.

O cálculo destes estoques de segurança baseava-se somente em regras determinísticas, como, por exemplo, a adoção de uma margem de 20% a mais em cada pedido. Regras de tamanho de lote: em departamentos onde o custo da preparação de máquinas é alto (departamento de embalagens) eram utilizados grandes lotes de produção (30, 60, 90 dias ou até mais), tentando-se chegar a um lote econômico, gerando grande quantidade de estoque. Em outros departamentos eram utilizadas regras de tamanho de lote com necessidades fixas de um determinado período, como, por exemplo, a semana ou o mês.

eram utilizados grandes lotes de produção (30, 60, 90 dias ou até mais), tentando-se chegar a um lote econômico, gerando grande quantidade de estoque. Em outros departamentos eram utilizadas regras de tamanho de lote com necessidades fixas de um determinado período, como, por exemplo, a semana ou o mês.")

39

Leadtimes: O leadtime é o tempo entre a liberação de uma ordem e o momento a partir do qual o material está pronto e disponível para o uso. O MRP na empresa não apresenta o inconveniente de ter os leadtimes fixos, porém, por outro lado, os tempos no sistema estão cadastra a maior estabilidade do sistema MRP só pode ser conseguida com base na correta parametrização e no planejamento e programação integrados. MRP = (Materials Requirements Planning) surgiu nos anos 60 significa Planejamento das Necessidades de Materiais. O MRP é um sistema na qual permite avaliar quanto material de determinado tipo é necessário e em que momento.

surgiu nos anos 60 significa Planejamento das Necessidades de Materiais. O MRP é um sistema na qual permite avaliar quanto material de determinado tipo é necessário e em que momento.")

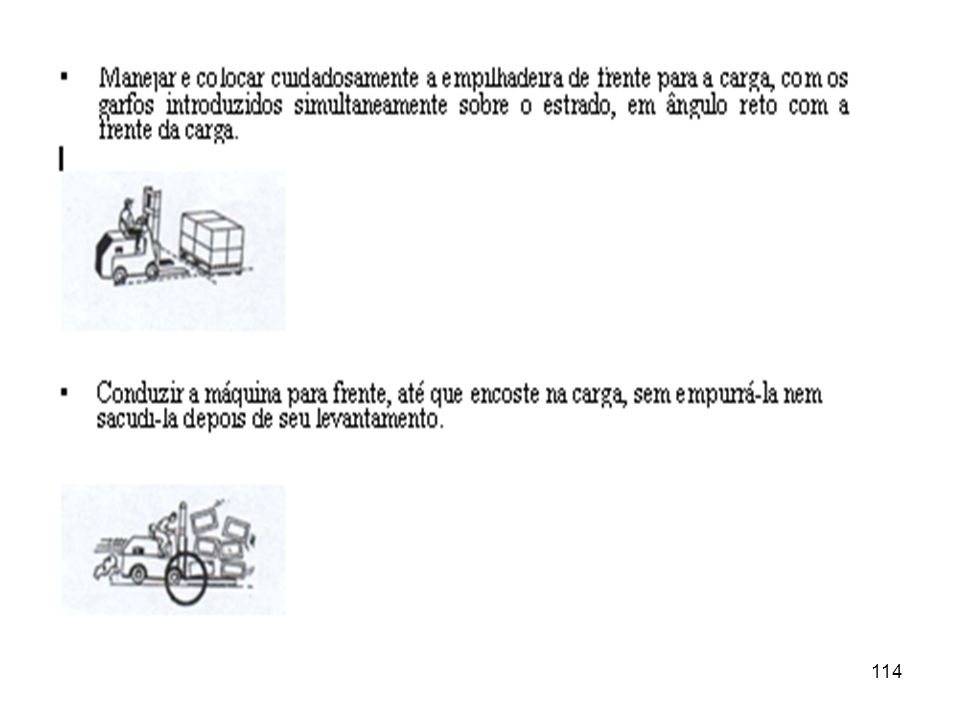

40

Logística internacional As redes logísticas estão se tornando cada vez mais internacionais. À medida que a competição se intensifica, as empresas estão descobrindo que precisam compartilhar economias e competências em áreas como pesquisa e desenvolvimento, qualidade assegurada e logística. À medida que as redes logísticas se tornam mais abrangentes, restrições geográficas, legislações, dificuldades financeiras e culturais surgem, particularmente com os processos just-in-time.

41

Ao mesmo tempo que o mercado único está ajudando a harmonizar, as barreiras geográficas vêm sendo superadas pela concentração de fornecedores-chave próximos das fábricas. A tendência atual para as operações internacionais é caracterizada pelo surgimento de novos tipos de relações profissionais. A indústria automobilística vem se empenhando em estabelecer estes tipos de relações, frequentemente mencionadas como "parcerias" ou "alianças".

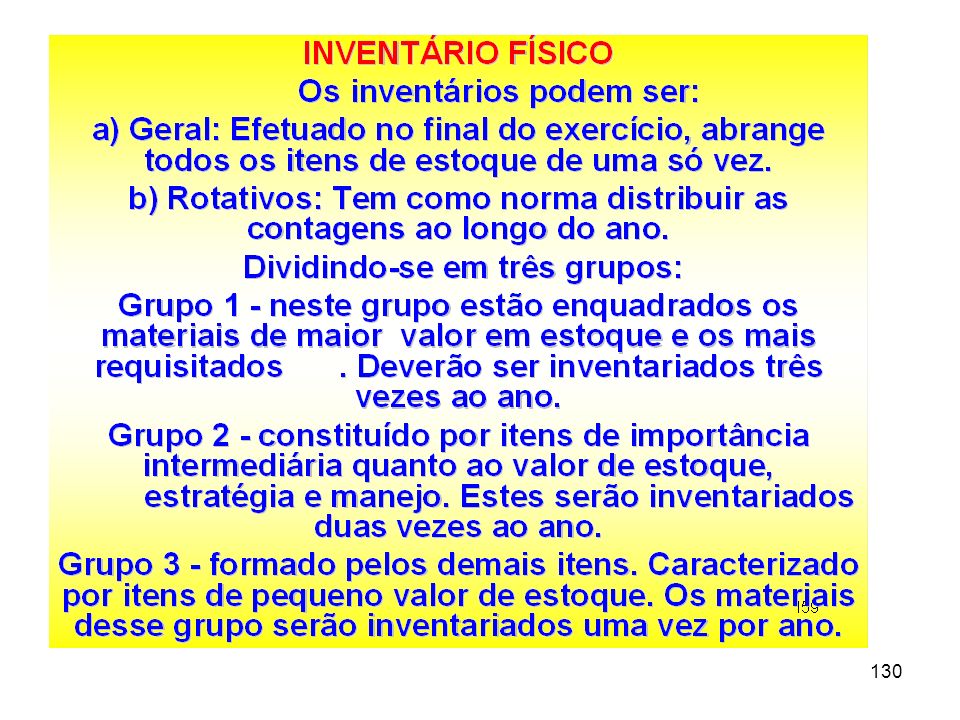

42

O termo "aliança" envolve um relacionamento formal a longo prazo entre duas ou mais empresas, que unem alguns aspectos dos negócios para um fim comum, e inclui o compartilhamento de informações. A profissionalização também conduziu um foco mais sólido na competência essencial, resultando na desintegração vertical e em ter fornecedores mundiais. Por sua vez, isto conduz a menos fornecedores primários e mais terceirização e supridores internacionais. Esta tendência melhora a importância dos "sistemas logísticos externos" que ligam o fabricante aos seus parceiros da rede industrial, como fornecedores, transportadores e operadores.

43

O just-in-time foi uma das maiores inovações logísticas do mundo automotivo, que utiliza-o para gerenciar fluxos de produtos. Visa a reduzir leadtimes e estoques, aumentar a qualidade dos produtos e serviço e fornecer a flexibilidade necessária para acompanhar o ritmo das demandas flutuantes. Sabe-se que as montadoras automobilísticas estão dando aos fornecedores duas vezes mais responsabilidade e os selecionarão, não em função do preço, mas em sua habilidade de integrar com outros fabricantes de componentes. Um dos principais obstáculos a isto é a comunicação insatisfatória entre fabricantes de autopeças e as montadoras, bem como as dificuldades de terceirizar módulos completos.

44

Nenhuma atividade da logística está livre, portanto, da influência da cultura, embora os elementos humanos na administração sejam mais dependentes da cultura do que a tecnologia. Além do lado tecnológico da logística, o foco está no homem, que está, em grande parte, tomando parte do planejamento, pilotando e executando os sistemas. A indústria automobilística fez esforços substanciais para estabelecer sistemas JIT entre fabricantes e fornecedores, exigindo maior colaboração. O ambiente econômico mundial integra diferentes culturas e, assim sendo, é confrontado por múltiplas influências culturais, não necessariamente convergentes.

45

Avaliação do custo unitário da mercadoria, produto ou matéria prima pelo método do inventário permanente (fichas de estoque): Para que possamos controlar as matérias-primas em fichas de estoques, inicialmente devemos saber por qual valor a mercadoria ou matéria-prima deverá ser registrado tanto na ficha de estoque quanto na contabilidade. Quando adquirimos mercadorias ou matérias-primas identificamos seu custo pela documentação de compra (Notas Fiscais etc.). Todavia o conceito de custo de aquisição é que deve englobar o preço do produto comprado, mais os custos incorridos adicionalmente, até estar o item no estabelecimento da empresa. Nesse sentido, os custos de embalagem, transporte e seguro, quando por conta da empresa, devem ser considerados como parte do custo de aquisição e debitados a tais estoques.

. Todavia o conceito de custo de aquisição é que deve englobar o preço do produto comprado, mais os custos incorridos adicionalmente, até estar o item no estabelecimento da empresa. Nesse sentido, os custos de embalagem, transporte e seguro, quando por conta da empresa, devem ser considerados como parte do custo de aquisição e debitados a tais estoques.")

46

No caso de importações de matérias-primas, o custo deve ser adicionado pelo imposto de importação, pelo IOF incidente sobre a operação de câmbio, pelos custos alfandegários e por outras taxas, além do custo dos serviços de despachante correspondente. IOF = As despesas incorridas eventualmente com armazenagem do produto devem integrar seu custo somente quando necessárias para sua chegada à empresa. Da mesma forma, juros incorridos e outras despesas financeiras não devem integrar o custo do estoque. Ressalte-se, entretanto, no caso das importações, que a variação cambial incorrida até a data da entrada do produto no estabelecimento do adquirente deverá ser agregada ao custo; dai em diante, passará ser despesa financeira (variação cambial).

.")

51

No caso dos impostos, devem-se considerar:

a) ICMS, PIS e COFINS - No caso de ser incluso no preço, ou pago, e não sendo recuperáveis fiscalmente, tais impostos devem integrar o custo de aquisição. No caso, todavia, em que o ICMS, PIS e COFINS, são fiscalmente recuperáveis, não deverão fazer parte dos estoques, ou seja, neste caso os impostos serão lançado a débito de ICMS, COFINS ou PIS a compensar. b) IPI - Não faz parte, no caso de indústria, do custo do produto, pois o IPI é imposto destacado, e a empresa mero agente arrecadador. No caso, todavia, de a empresa ser o consumidor final do produto ou de não haver recuperação, o custo do item é seu preço normal mais o IPI.

ICMS, PIS e COFINS - No caso de ser incluso no preço, ou pago, e não sendo recuperáveis fiscalmente, tais impostos devem integrar o custo de aquisição. No caso, todavia, em que o ICMS, PIS e COFINS, são fiscalmente recuperáveis, não deverão fazer parte dos estoques, ou seja, neste caso os impostos serão lançado a débito de ICMS, COFINS ou PIS a compensar. b) IPI - Não faz parte, no caso de indústria, do custo do produto, pois o IPI é imposto destacado, e a empresa mero agente arrecadador. No caso, todavia, de a empresa ser o consumidor final do produto ou de não haver recuperação, o custo do item é seu preço normal mais o IPI.")

52

Imposto de importação, faz parte do custo do produto, pois não tem recuperação.

Conhecendo os componentes do custo de aquisição, o problema agora prende-se ao fato de a empresa ter em estoque o mesmo produto adquirido em data distintas, com custos unitários diferentes. Assim, surge à dúvida sobre qual preço unitário deve ser atribuído a tais estoques na data do balanço. Vamos a seguir analisar as diversas possibilidades existentes. Antes disso, cabe lembrar que no Brasil, a legislação do Imposto de Renda tem permitido, apenas, a utilização do método do preço específico do custo médio ponderado móvel ou a dos bens adquiridos mais recentemente (FIFO ou PEPS), não permitindo, para fins fiscais, o uso do LIFO ou UEPS, motivo pelo qual a maioria das empresas, no Brasil, utiliza principalmente o custo médio ponderado móvel. As possibilidades de atribuição desse valor unitário, sempre baseadas nos custo ou valor de aquisição, são as seguintes:

, não permitindo, para fins fiscais, o uso do LIFO ou UEPS, motivo pelo qual a maioria das empresas, no Brasil, utiliza principalmente o custo médio ponderado móvel. As possibilidades de atribuição desse valor unitário, sempre baseadas nos custo ou valor de aquisição, são as seguintes:")

56

Just-in-time O Just in Time (JIT) surgiu no Japão, nos meados da década de 70, sendo sua idéia básica e seu desenvolvimento creditados à Toyota Motor Company, a qual buscava um sistema de administração que pudesse coordenar a produção com a demanda específica de diferentes modelos e cores de veículos com o mínimo atraso. O sistema de "puxar" a produção a partir da demanda, produzindo em cada somente os itens necessários, nas quantidades necessárias e no momento necessário, ficou conhecido no Ocidente como sistema Kanban. Este nome é dado aos cartões utilizados para autorizar a produção e a movimentação de itens, ao longo do processo produtivo. Contudo, o JIT é muito mais do que uma técnica ou um conjunto de técnicas de administração da produção, sendo considerado como uma completa “filosofia, a qual inclui aspectos de administração de materiais, gestão da qualidade, arranjo físico, projeto do produto, organização do trabalho e gestão de recursos humanos”.

surgiu no Japão, nos meados da década de 70, sendo sua idéia básica e seu desenvolvimento creditados à Toyota Motor Company, a qual buscava um sistema de administração que pudesse coordenar a produção com a demanda específica de diferentes modelos e cores de veículos com o mínimo atraso. O sistema de puxar a produção a partir da demanda, produzindo em cada somente os itens necessários, nas quantidades necessárias e no momento necessário, ficou conhecido no Ocidente como sistema Kanban. Este nome é dado aos cartões utilizados para autorizar a produção e a movimentação de itens, ao longo do processo produtivo. Contudo, o JIT é muito mais do que uma técnica ou um conjunto de técnicas de administração da produção, sendo considerado como uma completa filosofia, a qual inclui aspectos de administração de materiais, gestão da qualidade, arranjo físico, projeto do produto, organização do trabalho e gestão de recursos humanos .")

57

Embora haja quem diga que o sucesso do sistema de administração JIT esteja calcado nas características culturais do povo japonês, mais e mais gerentes e acadêmicos têm-se convencido de que esta filosofia é composta de práticas gerências que podem ser aplicadas em qualquer parte do mundo. Algumas expressões são geralmente usadas para traduzir aspectos da filosofia Just in Time: • Eliminação de estoques • Eliminação de desperdícios • Manufatura de fluxo contínuo • Esforço contínuo na resolução de problemas • Melhoria contínua dos processos

58

OBJETIVOS O sistema JIT tem como objetivo fundamental a melhoria contínua do processo produtivo. A perseguição destes objetivos dá-se, através de um mecanismo de redução dos estoques, os quais tendem a camuflar problemas. Os estoques têm sido utilizados para evitar descontinuidades do processo produtivo, diante de problemas de produção que podem ser classificados principalmente em três grandes grupos: Problemas de qualidade: Quando alguns estágios do processo de produção apresentam problemas de qualidade, gerando refugo de forma incerta, o estoque, colocado entre estágios e os posteriores, permite que estes últimos possam trabalhar continuamente, sem sofrer com as interrupções que ocorrem em estágios anteriores. Dessa forma, o estoque gera independência entre os estágios do processo produtivo.

59

Problemas de quebra de máquina: Quando uma máquina pára por problemas de manutenção, os estágios posteriores do processo que são "alimentados" por esta máquina teriam que parar, caso não houvesse estoque suficiente para que o fluxo de produção continuasse, até que a máquina fosse reparada e entrasse em produção normal novamente. Nesta situação o estoque também gera independência entre os estágios do processo produtivo. Problemas de preparação de máquina: Quando uma máquina processa operações em mais de um componente ou item, é necessário preparar a máquina a cada mudança de componente a ser processado. Esta preparação representa custos referentes ao período inoperante do equipamento, à mão de obra requerida na operação, entre outros. Quanto maiores estes custos, maior tenderá a ser o lote executado, para que estes custos sejam rateados por uma quantidade maior de peças, reduzindo por conseqüência, o custo por unidade produzida. Lotes grandes de produção geram estoques, pois a produção é executada antecipadamente à demanda, sendo consumida por esta em períodos subseqüentes.

60

Fim aos Desperdícios e Melhora Contínua

O sistema JIT pode ser definido como um sistema de manufatura cujo objetivo é otimizar os processos e procedimentos através da redução contínua de desperdícios. Os desperdícios atacados podem ser de várias formas: • Desperdício de transporte • Desperdício de superprodução • Desperdício de material esperando no processo • Desperdício de processamento • Desperdício de movimento nas operações • Desperdício de produzir produtos defeituosos • Desperdício de estoques

61

Custos: VANTAGENS DO JIT:

As vantagens do sistema de administração da produção Just in Time podem ser mostradas através da análise de sua contribuição aos principais critérios competitivos. Custos: Dados os preços já pagos pelos equipamentos, materiais e mão-de-obra, o JIT, busca que os custos de cada um destes fatores seja reduzido ao essencialmente necessário. As características do sistema JIT, o planejamento e a responsabilidade dos encarregados da produção pelo refinamento do processo produtivo favorecem a redução de desperdícios. Existe também uma grande redução dos tempos de set-up, interno e externo, além da redução dos tempos de movimentação, dentro e fora da empresa.

62

Qualidade: O projeto do sistema evita que os defeitos fluam ao longo do fluxo de produção; o único nível aceitável de defeitos é zero. A pena pela produção de itens defeituosos é alta. Isto motiva a busca das causas dos problemas e das soluções que eliminem as causas fundamentais destes problemas. Os trabalhadores são treinados em todas as tarefas de suas respectivas áreas, incluindo a verificação da qualidade. Sabem, portanto, o que é uma peça com qualidade e como produzi-la. Se um lote inteiro for gerado de peças defeituosas, o tamanho reduzido dos lotes minimizará o número de peças afetadas. O aprimoramento de qualidade faz parte da responsabilidade dos trabalhadores da produção, estando incluída na descrição de seus cargos.

63

Flexibilidade: O sistema just in time aumenta a flexibilidade de resposta do sistema pela redução dos tempos envolvidos no processo. Embora o sistema não seja flexível com relação à faixa de produtos oferecidos ao mercado, a flexibilidade dos trabalhadores contribui para que o sistema produtivo seja mais flexível em relação às variações do mix de produtos. Através da manutenção de estoques baixos, um modelo de produto pode ser mudado sem que haja muitos componentes obsolescidos. Como o projeto de componentes comprados é geralmente feito pelos próprios fornecedores a partir de especificações funcionais, ao invés de especificações detalhadas e rígidas de projeto, estes podem ser desenvolvidos de maneira consistente com o processo produtivo do fornecedor.

64

Velocidade: A flexibilidade, o baixo nível de estoques e a redução dos tempos permitem que o ciclo de produção seja curto e o fluxo veloz. A prática de diferenciar os produtos na montagem final, a partir de componentes padronizados, de acordo com as técnicas de projeto adequado de manufatura e projeto adequado à montagem, permite entregar os produtos em vários prazos mais curtos. Confiabilidade: A confiabilidade das entregas também é aumentada através da ênfase na manutenção preventiva e da flexibilidade dos trabalhadores, o que torna o processo mais robusto. As regras do KANBAN e o princípio da visibilidade permitem identificar rapidamente os problemas que poderiam comprometer a confiabilidade, permitindo sua imediata resolução.

65

KANBAN Os estudos de métodos de programação e controle da produção desenvolvidos e aplicados pela dupla Ford- Taylor , enfatizaram o processo de manufatura em massa, isto é, o fator importante era a divisão das tarefas e a determinação, através dos estudos dos movimentos, de tempos-padrão de fabricação reduzidos. Homens e maquinas deveriam produzir o máximo possível neste sistema, não deveriam permanecer em ociosidade, mesmo que o destino dos produtos fossem os armazéns, depois o setor de marketing, incluído ai vendas, deveriam se encarregar de colocar estes produtos para o mercado consumidor.

66

Este processo de produção em massa, também conhecido como processo de empurrar a produção funciona da seguinte maneira, a direção da empresa resolve pelo lançamento de um novo produto, comunica a decisão à engenharia de produto que desenvolve a ideia e projeta o bem e envia a documentação para a engenharia industrial que desenvolve o processo os dispositivos e tudo mais e remete as ordens para o setor de produção que fabrica o novo produto, a produção é transferida para o armazém de onde o setor de marketing se esforça para enviá-la ao consumidor. A produção em massa serviu aos interesses dos produtores, principalmente, após a segunda guerra, quando os recursos financeiros norte-americanos eram grandes, ocorreu um crescimento demográfico, havia uma carência de bens, o mercado era altamente demandante, a população havia sofrido com a retração do consumo devido a catástrofe mundial e, queria recuperar o "tempo perdido".

67

Neste período, início da década de 50, o Japão buscava sua reconstrução. Tudo estava destruído e era necessário direcionar todos os esforços na formação econômica da nação, implantar e desenvolver novamente a indústria e tudo mais. Foi quando um grupo de executivos da Toyota se dirigiu aos Estados Unidos para observar e estudar os fabricantes de automóveis e de autopeças daquele País. Por curiosidade ou por necessidades individuais, tiveram contato com o sistema de atendimento ao varejo através dos supermercados. Imbuídos do plano de reconstrução da nação, aliado ao hábito da autodisciplina, aqueles técnicos observavam e estudavam tudo, e não deixaram de traçar comparações entre o sistema de trabalho das indústrias e dos supermercados, notando que este último era completamente distinto daqueles primeiros.

68

Num supermercado são os clientes, em função de atendimento de suas necessidades próprias, que determinam como deve ser o serviço de reposição de mercadorias em relação às marcas, quantidades e períodos; principalmente num regime econômico estável no qual é desnecessário manter estoques de produtos em casa, isto quer dizer que o consumidor é quem "puxa" pelas atividades daquele tipo de estabelecimento. O sistema de produção puxada é uma maneira de conduzir o processo produtivo de tal forma que cada operação requisita, da operação anterior, os componentes e materiais para sua implementação somente no instante e quantidades que são necessários.

69

Este método choca-se frontalmente com o tradicional, no qual a operação anterior empurra o resultado de sua produção para a operação posterior, mesmo que esta não o necessite ou não esteja pronta para o seu uso. Estendendo-se este conceito à toda empresa conclui-se que é o cliente quem decide o que se vai produzir, pois o processo de puxar a produção transmite a necessidade de demanda especifica a cada elo da corrente. Retornando à sua Terra, aqueles técnicos procuraram adaptar tudo o que tinham visto nas indústrias e nos supermercados à sua tecnologia de gerenciamento de produção inventada há um século, desde que se lançaram ao mundo moderno. Estes estudos redundaram em um sistema de administração da produção "puxada", controlada através de cartões, kanban.

70

Dentre outros propósitos, o mais importante no sistema de administração da produção através de kanban, assim como em qualquer outro sistema, é o de aumentar a produtividade e reduzir os custos através da eliminação de todos os tipos de funções desnecessárias ao processo produtivo. O método é basicamente empírico e consiste em identificar as operações não agregadoras de valor, investigá-las individualmente, e através da técnica da tentativa e erro conseguir chegar a uma nova operação que apresentem resultado considerado satisfatório para aquele determinado problema para aquela empresa especifica. Isto implica em que o sistema kanban não é um receita pronta que possa ser aplicada indistintamente a qualquer empresa. Mesmo dentro de uma única empresa serão apresentadas soluções diversas para cada uma das funções desnecessárias estudadas.

71

CONCEITOS BÁSICOS O conceito básico é fabricar bens com a completa eliminação de funções desnecessárias à produção, na quantidade e tempo necessários, nem mais nem menos, eliminando-se estoques intermediários e de produtos acabados, com a conseqüente redução dos custos e o aumento da produtividade. A grande maioria de pessoas faz uma certa confusão entre o Sistema Kanban e o Sistema "Just-in-Time" - JIT. O Sistema Just-in-Time, que em português significa no momento exato ou ainda, num linguajar mais corriqueiro "em cima da hora", é um sistema de produção cuja idéia principal é fabricar produtos na quantidade necessária no momento exato em que o item seja requisitado, entendendo-se aqui que a exigência pode ter origem externa à fábrica, mercado consumidor, por exemplo, quanto interna, neste caso é feita por uma estação de trabalho subsequente aquela em que o item é produzido.

72

O Sistema Kanban é uma ferramenta para administrar o método de produção JIT, ou seja, é um sistema de informação através de cartões, tradução de kanban para o português, para controlar as quantidades a serem manufaturadas pela empresa. COMO FUNCIONA • Vamos imaginar um processo produtivo simples, composta de um centro produtivo para a montagem do produto B - CP-B, que é composto, entre outros itens, do item A produzido no centro produtivo A, CP-A. • Quando para a montagem de B são necessários itens A. • O abastecedor do CP-B se dirige ao CP-A, com uma caixa vazia de produtos e o kanban de requisição de A.

73

O sistema de controle da produção pelo sistema de kanbans deve funcionar, através dos diversos centros produtivos da empresa, como se fosse uma corrente contínua fechada. O resultado será que todos os centros de fabricação do sistema produtivo receberão no momento exato as quantidades necessárias de itens para que se cumpram os objetivos do programa de produção.

74

VANTAGENS DO KANBAN Podemos identificar como sendo as principais vantagens de um sistema de controle da produção através de kanban, o seguinte: Eliminação do estoque de material em processo. Os setores produtivos são mais bem aproveitados, resultando numa maior capacidade total das linhas produtivas, ou seja, aumento da produtividade. Os tempos de obtenção (lead time) são reduzidos, quer em nível de itens individuais quer em termos de produto final. Portanto, podemos antecipar nossos prazos de entrega. Como trabalhamos num sistema de produção "puxada", o nível de existência de produtos finais poderá ser reduzido, ou até mesmo deixar de existir, lembremo-nos que o cliente é quem determina o ritmo de produção, portanto se todo o sistema funcionar corretamente, quando o produto estiver terminado estará na hora de entregá-lo, portanto não necessita permanecer em armazém esperando ser entregue.

são reduzidos, quer em nível de itens individuais quer em termos de produto final. Portanto, podemos antecipar nossos prazos de entrega. Como trabalhamos num sistema de produção puxada , o nível de existência de produtos finais poderá ser reduzido, ou até mesmo deixar de existir, lembremo-nos que o cliente é quem determina o ritmo de produção, portanto se todo o sistema funcionar corretamente, quando o produto estiver terminado estará na hora de entregá-lo, portanto não necessita permanecer em armazém esperando ser entregue.")

75

O sistema permite uma identificação rápida das flutuações da demanda e proporciona uma resposta imediata, graças à adaptabilidade do sistema. Este ponto é um tanto quanto polêmico, pois dá ensejo a confusão entre o que é causa e o que é efeito. Não há dúvidas que para a implantação do sistema de kanbans, uma série de atividades não agregadoras de valor são deslocadas para "fora da produção", as operações devem ser padronizadas, tornado o sistema flexível, portanto de fácil adaptabilidade às alterações de demanda.

76

Exemplo de Kanban

77

PEPS ou FIFO PEPS = FIFO - First-In-First-Out).

As baixas pelo custo de aquisição devem ser efetuadas da seguinte maneira: PEPS = FIFO - First-In-First-Out). À medida que ocorrem as vendas ou consumo, vai-se dando baixa, a partir das primeiras compras, o que equivale ao seguinte raciocínio: Vendem-se ou consomem-se antes as primeiras mercadorias compradas. PEPS Primeiro que Entra, Primeiro que Sai, e é também conhecido com FIFO. Adotando este critério para avaliação dos estoques, a empresa atribuirá às mercadorias estocadas os custos mais recentes.

. À medida que ocorrem as vendas ou consumo, vai-se dando baixa, a partir das primeiras compras, o que equivale ao seguinte raciocínio: Vendem-se ou consomem-se antes as primeiras mercadorias compradas. PEPS. Primeiro que Entra, Primeiro que Sai, e é também conhecido com FIFO. Adotando este critério para avaliação dos estoques, a empresa atribuirá às mercadorias estocadas os custos mais recentes.")

78

UEPS ou LIFO Este critério representa exatamente o oposto do sistema anterior, dando-se baixa nas vendas ou requisições pelo custo da última mercadoria que entrou; assim, a UEPS = LIFO (Last-In-First-Out). UEPS A sigla UEPS Último que Entra, Primeiro que Sai, e é também conhecida como LIFO. Adotamos este critério para valorização dos seus estoques, a empresa sempre atribuíra às suas mercadorias em estoque os custos mais antigos, guardadas as devidas proporções com as mercadorias que entraram e saíram do estabelecimento.

. UEPS. A sigla UEPS Último que Entra, Primeiro que Sai, e é também conhecida como LIFO. Adotamos este critério para valorização dos seus estoques, a empresa sempre atribuíra às suas mercadorias em estoque os custos mais antigos, guardadas as devidas proporções com as mercadorias que entraram e saíram do estabelecimento.")

79

Média Ponderável Móvel

Neste critério, o valor médio de cada unidade em estoque se altera pelas compras de outras unidades por um preço diferente. Este método, mais comumente utilizado no Brasil, evita o controle de custos por lotes de compras, como nos métodos anteriores, mas obriga a maior número de cálculos ao mesmo tempo em que foge dos extremos, dando como custo da aquisição um valor médio das compras.

80

Curva ABC O princípio da curva ABC ou foi observado por Vilfredo Pareto, na Itália, no final do século passado, num estudo de renda e riqueza, segundo o qual, uma parcela apreciável da renda concentrava-se nas mãos de uma parcela reduzida da população, numa proporção de aproximadamente 80% e 20% respectivamente. Na administração esse princípio tem tido larga aplicação pela constatação de que a maior parte das vendas é gerada por relativamente poucos itens da linha comercial da empresa, ou seja, 80% das vendas provêm de 20% dos itens da linha de produtos. Embora esta não seja uma relação exata para toda firma, é verdade que há uma desproporção entre o valor de vendas e o número de itens. Em termos de suprimento de matéria- prima pode-se construir uma curva análoga, ou seja, que 20% dos insumos correspondem a 80% da despesa de compras.

81

Conceituação É um critério de classificação utilizado para distinguir a importância de cada item do estoque segundo o valor do investimento feito nele. Observa-se empiricamente que uma pequena parte dos itens é responsável pela maior parte dos investimentos. (Regra 80/20) Lei de Pareto referenciada como regra 80/20 (tipicamente 80% do valor do estoque de uma operação é responsável por somente 20% de todos os tipos de itens estocados).

Lei de Pareto referenciada como regra 80/20 (tipicamente 80% do valor do estoque de uma operação é responsável por somente 20% de todos os tipos de itens estocados).")

82

Planejamento, Aplicação e Montagem

Os itens são classificados em: Itens Classe A: são aqueles 20% de itens de alto valor que representam cerca de 80% do valor do estoque. São os itens mais importantes, que devem receber atenção especial. Itens Classe B: são aqueles de valor médio, usualmente os seguintes 30% dos itens que representam cerca de 10% do valor total. Itens Classe C: são aqueles itens de baixo valor que, apesar de compreender cerca de 50% do total de tipos de itens estocados, provavelmente representam cerca de 10% do valor total de itens estocados.

83

Procedimento de classificação:

Coleta de dados: identificação do item, à quantidade consumida ou projetada para o período e valor unitário; Para cada item, determinar o investimento anual (preço unitário x consumo anual) que ele acarreta; Ordenar os itens, do maior para o menor investimento; Calcular a porcentagem que cada item representa no investimento total e, em seguida, as porcentagens acumuladas; Fazer a divisão em classes A, B e C.

que ele acarreta; Ordenar os itens, do maior para o menor investimento; Calcular a porcentagem que cada item representa no investimento total e, em seguida, as porcentagens acumuladas; Fazer a divisão em classes A, B e C.")

84

OBSERVAÇÃO: Após a identificação dos itens, há a necessidade de focar esforços de gerenciamento nos itens classe A. Elaborar estratégias para reduzir os custos dos itens A é fundamental para a redução de custos. Portanto, é essencial rever as funções relacionadas a compras, transportes, armazenagem e produção. Alguns exemplos importantes que atuam estrategicamente nesses itens são: centralização da área de compras no caso de materiais comprados, aproveitando sinergias e aumento do poder de negociação; alianças com fornecedores e clientes; análise de eficiência e possíveis perdas na cadeia de abastecimento, seja no transporte, armazenagem ou produção.

85

Exercícios: A empresa IGU Eletrodomésticos deseja determinar, através da Curva ABC, nas proporções 20/30/50, respectivamente, os itens de seu estoque sobre os quais deve existir um maior controle. Para tal, realizou uma pesquisa cujos dados resumidos são apresentados na tabela a seguir. Qual os produtos que são classe A e sua respectiva porcentagem no valor total do investimento? - tabela

86

Item no estoque Preço Unitário (R$) Consumo anual (unidade)Item no estoque Preço Unitário (R$) Consumo anual – tabela

Consumo anual (unidade)Item no estoque Preço Unitário (R$) Consumo anual – tabela")

87

ADMINISTRANDO OS ESTOQUES

O principal propósito da administração de estoques é determinar e manter o nível de estoque que satisfaça os pedidos dos clientes em quantidades suficientes e a tempo. Entretanto, manter estoques é dispendioso porque imobiliza um dinheiro que não rende juros e nem gera renda. Em outras palavras, o custo do estoque impede que outras oportunidades lucrativas sejam aproveitadas. Se existe uma oportunidade para obter 15% de lucro sobre um determinado investimento, a manutenção de um nível de estoque de R$ custa R$1.500 anualmente. Visto de outro ângulo, a empresa obteria um lucro de R$1.500 se ela pudesse investir R$10.000, em vez de usá-los na compra de estoques. O entendimento desse conceito é fundamental na solução de problemas na área de administração de estoques.

88

Exemplo: Quando Aumentar o Inventário

O nível de estoque deve ser aumentado se os benefícios forem maiores do que os custos de manutenção de estoques adicionais. Suponhamos que uma empresa economize R$ no pedido de compras de mercadorias se o estoque médio aumentar de R$ para R$ se a companhia tem oportunidade de ganhar 16% sobre esse dinheiro, a proposta de aumentar o nível do estoque é aceitável? Para respondermos a essa questão, comparamos o lucro adicional de R$ com a oportunidade perdida de obter lucro sobre os R$ parados no estoque. Já que os R$ de custo do estoque adicional (16% x R$ ) excedem as economias de R$10.000, a decisão seria não aumentar o nível de estoque. Se o estoque fosse aumentado para um novo nível de R$ , a companhia teria um prejuízo líquido de R$ (R$ Prejuízo – R$ Economia). A empresa pode decidir pela redução do estoque se as economias no custo de estocagem excederem os lucros.

excedem as economias de R$10.000, a decisão seria não aumentar o nível de estoque. Se o estoque fosse aumentado para um novo nível de R$ , a companhia teria um prejuízo líquido de R$ (R$ Prejuízo – R$ Economia). A empresa pode decidir pela redução do estoque se as economias no custo de estocagem excederem os lucros.")

89

- Custos de Manutenção de Estoques.

Lote Econômico de Compra – LEC A forte competição em um mundo globalizado obriga as empresas a adotarem as mais modernas técnicas de administração de estoques e produção, visando à redução dos custos, com a manutenção ou a melhoria da qualidade dos produtos e serviços. A responsabilidade pela administração dos estoques não é do administrador financeiro, mas é importante que ele conheça as principais técnicas utilizadas pelos gestores de estoques e produção, tais como: Sistema de Curva ABC, Ponto de Pedido, Kaizen MRP (Materials Requirement Planning), JIT (Just In Time) e LEC (Lote Econômico de Compra). O Lote Econômico de Compra é a quantidade de um item que, quando pedido regularmente, resulta em custos mínimos de pedido e de manutenção. O modelo LEC é utilizado para determinar a quantidade ótima de compra de um item de estoque e pressupõe a existência de dois tipos de custos, além do custo efetivo da mercadoria: - Custos de Pedidos; - Custos de Manutenção de Estoques.

, JIT (Just In Time) e LEC (Lote Econômico de Compra). O Lote Econômico de Compra é a quantidade de um item que, quando pedido regularmente, resulta em custos mínimos de pedido e de manutenção. O modelo LEC é utilizado para determinar a quantidade ótima de compra de um item de estoque e pressupõe a existência de dois tipos de custos, além do custo efetivo da mercadoria: - Custos de Pedidos; - Custos de Manutenção de Estoques.")

90

O Lote Econômico de Compra (LEC) pode ser determinado graficamente:

Os custos de pedidos são compostos pelos custos fixos administrativos incorridos para emitir e receber um pedido, tais como: processamento de requisição interna de compras, pesquisas de tecnologia, cotação, inspeção de materiais. Os custos de manutenção de estoques são os custos incorridos durante a permanência do estoque no ativo da empresa, que variam em função da quantidade e valor unitário do estoque, tais como: custo de armazenagem, custo de seguro, custo de deterioração e obsolescência e, principalmente, o custo de oportunidade. O Lote Econômico de Compra (LEC) pode ser determinado graficamente:

pode ser determinado graficamente:")

91

Custo de Manutenção (por pedido)

A – Custo do Pedido e a Quantidade por Pedido Custo de Manutenção (por pedido) Quantidade por Pedido (unidades por pedido) B – Custo de Manutenção e Quantidade por Pedido Custo de Manutenção (por pedido) LEC C – Lote Econômico de Compra (LEC)

Quantidade por Pedido (unidades por pedido) B – Custo de Manutenção e Quantidade por Pedido. Custo de Manutenção (por pedido) LEC. C – Lote Econômico de Compra (LEC)")

92

O LEC pode também ser determinado pelo uso da seguinte equação:

LEC = √2Q x Cp Cm Onde: Q = número de unidades requeridas por período de tempo Cp = custo unitário por pedido de compra Cm = custo unitário de manutenção dos estoques

93

Exemplo: Calculando o LEC

O consumo anual de um determinado item é de unidades. O custo de um pedido de compra é de R$120,00 e o custo de manutenção por unidade é R$ 4,00, sob essas condições, o LEC pode ser rapidamente encontrado com a seguinte equação: LEC = √2 x x 120 = 774 unidades 4 A empresa minimizará o custo total se pedir e manter as 774 unidades. Se estas forem requisitadas em cada pedido de compra. Já que o consumo anual é de unidades, a empresa deve emitir, aproximadamente, 13 pedidos de compra, solicitando 774 unidades de cada vez.

94

Lembre-se! O Lote Econômico de Compra (LEC) é a quantidade de um item que, quando pedido regularmente, resulta em custos mínimos de pedido e de manutenção. O propósito da administração de estoques é determinar e manter o nível de estoques que assegurará satisfação aos pedidos dos clientes em quantidade suficiente e a tempo. Para operar economicamente, a administração deve aumentar o nível de estoque se isso resultar em benefícios que excedam o custo de manutenção desse estoque adicional.

95

Missão do Almoxarifado

A missão do almoxarifado, qualquer que seja a classe, é servir de intermediário, dando abrigo provisório a certos produtos; sua organização dependerá, por conseguinte, deste caráter transitório e se orientará no sentido de dar maiores, facilidades para as entradas e saídas dos produtos, para que o seu estágio seja o mais breve possível e para que o estoque se torne suficiente para as necessidades normais.

96

Não se deverá esquecer por um só momento que a finalidade primordial de um almoxarifado é alimentar de materiais e matérias-primas as oficinas ou setores de produção nas quantidades estritamente necessárias; as requisições devem ser calculadas com a maior aproximação possível sobre a base das necessidades normais, evitando a apresentação de grandes pedidos que venham a exceder o consumo médio, ocorrendo o risco de imobilizar capitais consideráveis; ao contrário, se os pedidos forem muito restritos, podem ser sobrepujados pela procura e, neste caso, as oficinas, com a falta de materiais indispensáveis, terão de interromper ou modificar a fabricação, ocasionando perturbações e prejuízos.

97

Objetivo de codificar os materiais

Visa definir uma catalogação, simplificação, especificação, normalização, padronização e codificação de todos os materiais componentes do estoque da empresa. A necessidade de um sistema de classificação é primordial para qualquer Departamento de Materiais, pois sem ela não pode existir um controle eficiente dos estoques, procedimentos de armazenagem adequados e uma operacionalização do almoxarifado de maneira correta.

98

Simplificar material é, por exemplo, reduzir a diversidade de um item empregado para o mesmo fim. Assim, no caso de haver duas peças para uma finalidade qualquer, aconselha-se a simplificação, ou seja, a opção pelo uso de uma delas. Ao simplificarmos um material, favorecemos sua normalização, reduzimos as despesas ou evitamos que elas oscilem. Por exemplo, cadernos com capa, número de folhas e formato idênticos contribuem para que haja a normalização. Ao requisitar uma quantidade desse material, o usuário irá fornecer todos os dados (tipo de capa, número de folhas e formato), o que facilitará sobre maneira não somente sua aquisição, como também o desempenho daqueles que se servem do material, pois a não simplificação e padronização) pode confundir o usuário do material, se este um dia apresentar uma forma e outro dia outra forma de maneira totalmente diferente.

, o que facilitará sobre maneira não somente sua aquisição, como também o desempenho daqueles que se servem do material, pois a não simplificação e padronização) pode confundir o usuário do material, se este um dia apresentar uma forma e outro dia outra forma de maneira totalmente diferente.")

99

Quanto à normalização , ela se ocupa da maneira pela qual devem ser utilizados os materiais em suas diversas finalidades e da padronização e identificação do material, de modo que tanto o usuário como o almoxarifado possam requisitar e atender os itens, utilizando a mesma terminologia. A padronização é aplicada também no caso de peso, medida e formato. Classificar um material, então, é agrupá-lo segundo sua forma, dimensão, peso, tipo, uso etc. A classificação não deve gerar confusão, ou seja, um produto não poderá ser classificado de modo que seja confundido com outro, mesmo sendo este semelhante. A classificação, ainda, deve ser feita de maneira que cada gênero de material ocupe seu respectivo local. Por exemplo: produtos químicos poderão estragar produtos alimentícios se estiverem próximos entre si. Classificar material, em outras palavras, significa ordená-lo segundo critérios adotados, agrupando-o de acordo com a semelhança, sem, contudo, causar confusão ou dispersão no espaço e alteração na qualidade.

100

Arbitrário e Simbólico

Em função de uma boa classificação do material, poderemos partir para a codificação do mesmo, ou seja, representar todas as informações necessárias, suficientes e desejadas por meio de números e/ou letras com base em toda a classificação obtida do material. Os sistemas de codificação mais comumente usados são: o alfabético, alfanumérico e numérico, também chamado decimal. PRINCÍPIOS ADOTADOS PARA A CODIFICAÇÃO DE MATERIAL : Existem basicamente dois princípios : Arbitrário e Simbólico Princípio Arbitrário : Os itens são codificados sequencialmente à medida em que ingressem na empresa ( Estoques ) , independente de qualquer análise quanto a característica.

, independente de qualquer análise quanto a característica.")

101

VANTAGENS : Aplicação e controle , fácil Custo de implantação pouco significante. É dispensável de pessoa especializada. DESVANTAGENS : Inexistência de relação entre o código e o material Não admite agrupar materiais com características semelhantes. Grande grau de dificuldade na elaboração do planejamento e na elaboração de rotinas dos setores de compras, almoxarifados e controle de estoques, etc. Principio Simbólico : É o mais utilizado e se constitui de grupos de símbolos que guardam entre si, ampla relação de identidade. Possibilitando assim que, materiais de natureza semelhantes tenha parte de seus códigos comuns.

102

MODALIDADES : Alfanumérica Alfabética Numérica , onde :

Alfanumérica : Visa designar cada elemento através da combinação, letras, palavras e números Alfabética : Visa designar cada elemento, classificando-o por uma letra, por um conjunto de letras ou por uma ou várias palavras. Numérica : Visa designar cada elementos através dos números .

103

HISTÓRICO DA CLASSIFICAÇÃO :

Em nos EUA Melvi Dewey, natural desse País, criou o método decimal de classificação, onde aplicou seu método na classificação , arquivamento e catalogação de livros e documentos em uma biblioteca nos Estados Unidos, de modo que se facilitasse a localização dos mesmos. Onde na época, procurou-se dividir o conhecimento humano em 10 grandes classes, seguindo seu método: 000 - Obras Gerais 100 - Filosofia 200 - Religião 300 – Sociologia Linguistica Ciências 600 – Artes Aplicadas 700 – Belas Artes 800 – Literatura 900 – História

104

onde : Ciências Puras, foi dividida em:

Cada classe criada dava origem a subclasses que, por sua vez, também foram igualmente divididas em classes menores, de modo que o código assim formado, passou a identificar uma obra segundo a classe particular a que estivesse direcionada. Exemplo da classe: onde : Ciências Puras, foi dividida em: 510 – Matemática 520 – Astronomia 530 – Física 540 – Química 550 – Ciências do Solo 560 – Paleontologia 570 – Ciências Biológicas 580 – Botânica 590 – Zoologia

105

542 – Laboratórios e Equipamentos 543 – Química Analítica Geral

Assim a subclasse: 540 Onde: Química, foi igualmente dividida em : 541 – Físico - Química 542 – Laboratórios e Equipamentos 543 – Química Analítica Geral 544 – Química Analítica Qualitativa 545 – Química Analítica Quantitativa 546 – Química Inorgânica 547 – Química Orgânica 548 –Cristalogia 549 – Mineralogia Onde : Ciências Puras ……………………… Química ………………………………………. Análise Qualitativa ……………………………………...

106

Este raciocínio decimal , estabelecido por Dewey , foi sendo gradativamente absorvido e adaptado por outras atividades, até que na área de material apareceram as primeiras tentativas de criação de uma estrutura de classificação própria. Onde um exemplo foi a Classificação decimal Simplificada, cuja estrutura do código obedece a seguinte formação, mudando em algumas ocasiões ou de acordo com os autores somente a terminologia, a saber XX XXX XXXX Chave Aglutinadora ou Grupo ………………….. Chave Individualizadora ou Classe……………………….. Chave Descritiva ou Código Indicador ………………………………

107

TÉCNICAS DE ESTOCAGEM A dimensão e as características de materiais e produtos podem exigir desde a instalação de uma simples prateleira até complexos sistemas de armações, caixas e gavetas. As maneiras mais comum de Estocagem de materiais podem ser assim generalizadas: Caixas - são adequadas para itens de pequenas dimensões: construídas pela própria empresa ou adquiridas no mercado em dimensões padronizadas, as caixas encontram grande aplicação na armazenagem também na pn5pria linha de produção.

108

Prateleiras - são fabricadas em madeira ou perfis metálicos, destinando-se a peças maiores ou para o apoio de gavetas ou caixas padronizadas. Utiliza-se a madeira não só por motivos econômicos, mas também por ser mais mole, não danificando os produtos estocados quando de impactos eventuais. A estrutura metálica tem, por outro lado, a vantagem de ser mais flexível, permitindo modificações na altura e largura das divisões e resistindo melhor aos danos acidentais causados por veículos de movimentação. c) Racks — são construídos especialmente para acomodar peças longas e estreitas, como tubos, vergalhões, barras, tiras etc. São, às vezes, montados sobre rodízios, permitindo seu deslocamento para junto de determinada área de operação. Os racks são fabricados em madeira ou aço estrutural.

Racks — são construídos especialmente para acomodar peças longas e estreitas, como tubos, vergalhões, barras, tiras etc. São, às vezes, montados sobre rodízios, permitindo seu deslocamento para junto de determinada área de operação. Os racks são fabricados em madeira ou aço estrutural.")

109

d) Empilhamento — constitui uma variante na armazenagem de caixas e certos produtos, diminuindo a necessidade de divisões nas prateleiras ou formando uma espécie de prateleira por si só. Ë o arranjo que permite o aproveitamento máximo do espaço vertical, nestes casos, os pallets se sobressaem pela variedade de formatos padronizados e características de construção que permitem, na maioria dos casos o empilhamento direto de uns sobre os outros com uma distribuição equitativa das cargas. Os pallets são fabricados em grande série de formatos e materiais em função do equipamento de movimentação que lhes é intimamente associado: a empilhadeira.

110

PRINCÍPIOS DE ESTOCAGEM DE MATERIAIS

Carga unitária Um conceito formal de carga unitária poderia ser de “uma carga constituída de embalagens de transporte, arranjadas ou acondicionadas de modo que possibilite o seu manuseio, transporte e armazenagem por meios mecânicos e como uma unidade”, A introdução do conceito de carga inutilizada , no sistema de manuseio de materiais permitiu uma maximização dos vários equipamentos de transporte, principalmente da empilhadeira de garfos, que pode tornar-se o mais importante meio de transporte e armazenagem de cargas nos diversos tipos de empresas.

116

Sistema de localização ou endereçamento

Objetivo : É oferecer meios necessários para que se possa identificar o mais rápido possível a localização dos materiais sob a responsabilidade dos almoxarifados . O sistema mais utilizado é o de coordenadas alfanuméricas , cuja composição alterna números e letras , iniciando o código de localização com um número que identifica a instalação- armazém , galpão e termina com um número ou letra indicativa da menor unidade de Estocagem para aquela instalação , escaninho , gaveta , etc. Exemplo : 3 B D Armazém ……………………….. Rua ………………………………….. Estante ( Apto)………………………….. Prateleira ( Piso )……………………………… Escaninho …………………………………………….

………………………….. Prateleira ( Piso )……………………………… Escaninho …………………………………………….")

117

As estantes podem ser identificadas por números , cuja sequência deverá ser da esquerda para a direita , ou vice- versa , em relação a entrada principal. Quando duas estantes forem associadas pela parte de trás , cada uma , deverá ser tratada com endereço diferente. A identificação da estante deverá ser colocada no primeiro montante da unidade com projeção para o corredor principal. As prateleiras podem ser indicadas por letras , cuja sequência deve ser de baixo para cima e o escaninho por números no sentido do corredor principal.

118

PREPARAÇÃO PARA O INVENTÁRIO FÍSICO

1. CODIFICAÇÃO DO MATERIAL Todos os materiais, exceto os itens lançados diretamente como despesa, devem ser codificados com bastante antecedência da data do levantamento do inventário. A codificação deve constituir-se somente de algarismos, levando-se em consideração a divisão dos materiais, de acordo com os registros contábeis. 2. DISPOSIÇÃO DOS ITENS NA FÁBRICA O trabalho de tomada de inventário pode ser grandemente facilitado se os estoques e os produtos em processo forem ordenados antes do início da contagem. Sempre que um artigo for estocado em dois ou três lugares diferentes, tal situação deve ser aclarada antes do início da contagem. 3. DIVISÃO DA FÁBRICA EM ÁREAS O encarregado do inventário deve estudar cuidadosamente a fábrica e elaborar um plano dividindo-a previamente em áreas, para a tomada de inventário. Sempre que possível, divisões físicas como paredes, edifícios independentes, balcões, etc., devem ser usados para dividir as áreas. Quando não existirem divisões físicas, as áreas devem ser selecionadas de acordo com alas ou prateleiras. Uma vez dividido em áreas todo o espaço da fábrica, tais áreas podem ser identificadas por letras (A, B, C. etc.), e as divisões, sempre que possível, marcadas no chão, a giz, com letra apropriada. 4. MATERIAL A SER DESTRUÍDO OU A SER DESCONSIDERADO Todo o material a ser destruído receberá esse tratamento sob a supervisão do encarregado do inventário, antes da data da tomada do inventário, a fim de não se correr o risco de o considerar. No caso de existir material que não deva ser contado na tomada de inventário, como por exemplo material pertencente a terceiros mas temporariamente sob a custódia da companhia, tal material deve ser colocado num lugar visível e devidamente identificado.

, e as divisões, sempre que possível, marcadas no chão, a giz, com letra apropriada. 4. MATERIAL A SER DESTRUÍDO OU A SER DESCONSIDERADO. Todo o material a ser destruído receberá esse tratamento sob a supervisão do encarregado do inventário, antes da data da tomada do inventário, a fim de não se correr o risco de o considerar. No caso de existir material que não deva ser contado na tomada de inventário, como por exemplo material pertencente a terceiros mas temporariamente sob a custódia da companhia, tal material deve ser colocado num lugar visível e devidamente identificado.")

119

SUSPENSÃO DO MOVIMENTO DE MATERIAIS

Em nenhuma circunstância poderá ser removido qualquer material do depósito, ou trazido para o depósito, bem como qualquer produto em processo ser transferido de uma seção para outra, durante a tomada de inventário. Somente as pessoas autorizadas pelo encarregado do inventário terão acesso à fábrica até que a tomada de inventário esteja completa. DESIGNAÇÃO DO PESSOAL Os funcionários disponíveis para a tomada de inventário devem ser divididos em equipes de duas pessoas para a primeira contagem e segunda contagem, sendo que para a segunda contagem, não poderá ser a mesma equipe que participou da primeira contagem do estoque a ser inventariado. Para cada grupo deve ser designada uma área ou áreas, e tal área ou áreas, colocada sob sua responsabilidade. Instruções específicas devem ser dadas antes da data da tomada de inventário, a fim de que não haja lugar a dúvidas quanto aos métodos, deveres ou a maneira pela qual o estoque deva ser contado.

120

APURAÇÃO DE SALDOS NAS FICHAS DE ESTOQUE

As fichas de estoque deverão estar devidamente atualizadas, à data da tomada de inventário. Caso o controle de estoque seja manual, o encarregado de estoque aplicará o carimbo “Inventário” em todas as fichas, diagonalmente na coluna de data, três linhas abaixo da linha do último saldo. VERIFICAÇÃO DOS ÚLTIMOS MOVIMENTOS DE ESTOQUE O encarregado e o “controller” do inventário devem anotar as últimas entradas e últimas saídas de cada item, até ao fim do dia anterior à data da contagem. Devem também, verificar que estes movimentos tenham sido lançados nas fichas de estoque. FICHAS DE INVENTÁRIO Serão preparadas fichas de inventário A quantidade a ser impressa será determinada pela experiência obtida dos inventários anteriores. Deve ser dada a máxima atenção a este assunto, para que estas fichas estejam prontas e totalmente entregues pela tipografia e com grande antecedência a data da tomada anual do inventário. RELATÓRIO E APROVAÇÃO FINAL O encarregado do inventário providenciará um relatório mencionando todas as diferenças encontradas nas fichas de estoque e na tomada de inventário, em quantidades e volumes, bem como uma explicação da razão da diferença tão detalhada quanto possível. As fichas da contagem serão arquivadas no arquivo permanente da companhia.

121

LISTAS DE INVENTÁRIO As listas de grupo de inventário físico devem ser elaboradas para receber as anotações bem antes da data da tomada de inventário. Logo que seja suspenso todo o movimento de materiais, o encarregado das fichas de estoque deve lançar os saldos das fichas de estoque nas listas de grupo de inventário físico. MÉTODO DE CONTAGEM E LISTAGEM DO INVENTÁRIO FÍSICO Conforme descrito, será designada uma área definida a cada grupo. Estes procederão à contagem de todos os materiais em sua área, não omitindo item algum, os grupos devem ser alertados para não considerar os materiais fora de sua área, exceto nos casos em que houver instruções para a contagem de determinados materiais que adentrem áreas adjacentes. Previamente antes do início ou no dia anterior ao inventário, o encarregado e controller do inventário, deverão percorrer toda área dos estoques a serem inventariadas, afixando as respectivas fichas de inventário.

122

Cada grupo contará e registrará as quantidades e outras informações necessárias na ficha de inventário ou na lista de inventário. No que diz respeito aos itens código e descrição, deve-se ter o máximo cuidado em registrar tal informação corretamente. No item de unidades, indicar (peças, Kg, etc.). As pessoas encarregadas da contagem e verificação, deverão rubricar a respectiva ficha de contagem . Qualquer cálculo necessário à contagem do estoque, deve ser feito no verso da ficha de cada item, a fim de poder ser conferido mais tarde, se necessário. Se o mesmo item estiver localizado em dois ou mais lugares separados, deve ser feita uma ficha separada para cada lote. Quando se tratar de produtos em processo, as fases já acabadas devem ser indicadas no verso da ficha de cada item.

. As pessoas encarregadas da contagem e verificação, deverão rubricar a respectiva ficha de contagem . Qualquer cálculo necessário à contagem do estoque, deve ser feito no verso da ficha de cada item, a fim de poder ser conferido mais tarde, se necessário. Se o mesmo item estiver localizado em dois ou mais lugares separados, deve ser feita uma ficha separada para cada lote. Quando se tratar de produtos em processo, as fases já acabadas devem ser indicadas no verso da ficha de cada item.")

123

Após cada contagem ( 1ª ou 2ª ), deve ser destacado o canhoto da contagem, e entregue ao CONTROLLER, que ficará responsável pelo confronto, entre primeira e segunda contagem, quando se determinará a necessidade ou não da terceira contagem. A liberação de grupos para a segunda contagem Durante a contagem, o encarregado e o “controller” do inventário deverão circular pelas várias áreas, para verificar a contagem efetuada pelos grupos e confirmar, no ato, os resultados das contagens. É muito importante que este procedimento seja levado a efeito de uma maneira completa e que comece imediatamente após o início da contagem. Desta maneira qualquer grupo de contadores de estoque que esteja executando o serviço com deficiência, poderá ser corrigido antes de progredir muito com uma contagem errada.

124

Caso determinado grupo esteja permanentemente sendo encontrado com cálculos errados, devem ser dadas instruções precisas imediatamente. Neste tipo de tomada de inventário é extremamente importante que a primeira contagem esteja correta. Vale salientar que os bons resultados dependerão grandemente da supervisão e estrito controle exercido pelas partes designadas para esse fim. Quando a contagem do inventário estiver completada e verificada, o encarregado e o “controller” do inventário inspecionarão toda a fábrica, a fim de se certificarem de que todo o estoque foi contado.

125

Em nenhuma circunstância as fichas de inventário (parte superior) deverão ser recolhidas antes do “controller” do inventário, inspecionar a fábrica e dar sua aprovação ao trabalho feito, considerando-se que todos os materiais estão contados corretamente. Depois de proceder a esta inspeção, o encarregado do inventário ordenará um recolhimento sistemático da parte superior de todas as fichas de inventário. Ao destacar-se esta parte, a ficha deve ser verificada contra o material que representa, a fim de confirmar-se que o nome e as indicações certas do material foram indicados na ficha.

126

TRANSCRIÇÃO NAS LISTAGENS DE GRUPO

Imediatamente após ser completada a separação das fichas por grupos, devem ser preenchidas as listas do grupo do inventário físico mencionadas acima. Esta parte do trabalho deve ser feita transcrevendo-se o resultado da contagem anotado na ficha de inventário, apurando-se então as diferenças encontradas. VERIFICAÇÃO DE DIFERENÇAS Quando forem apuradas diferenças significativas, o encarregado de inventário deverá investigá-las imediatamente, da seguinte maneira:

127

RECONTAGEM Deve ser preenchida uma ficha de recontagem de estoque para cada item a ser investigado, mencionando-se o código, a descrição e todos os números originais da ficha de contagem e da respectiva área. A ficha de recontagem de estoque deve ser entregue a um grupo de contadores com instruções para que recontem todo o item. Quaisquer irregularidades devem ser acusadas imediatamente. É importante que os contadores não saibam o saldo da ficha de estoque nem o resultado da primeira e Segunda contagem do item que lhes for designado.

128