Carregar apresentação

A apresentação está carregando. Por favor, espere

1

ESTRUTURA DA SUBSECRETARIA DE CONTABILIDADE PÚBLICA

SUCON CCONT CCONF

2

ESTRUTURA CCONT 2011 CCONT CSCON CSINC GEMAC GEDEC GEINC

3

- Manual de Contabilidade

Depreciação Novo SIAFI (CPR) Novo Plano de Contas DCTF Novas Rotinas Contábeis

Novo Plano de Contas. DCTF. Novas Rotinas Contábeis.")

4

NOVO SIAFI SUBSISTEMA CPR

5

Premissas: Incluir rotinas contábeis patrimoniais; Parametrizar/tabelar regras que estão fixas em programas; Facilitar utilização por usuários não especializados em contabilidade; Utilizar vantagens do documento folha; Otimizar consultas consolidadas; Utilização por todas as unidades gestoras SIAFI; Permitir integração com sistemas externos.

6

Subsistema: CPR – Contas a Pagar e a Receber.

Módulos: Dados de Apoio; Documento Hábil; Gestão de Compromisso; Consultas Gerenciais de Compromissos.

8

O Novo CPR é estruturado em diversas abas, cada uma destinada a realizar registros específicos

9

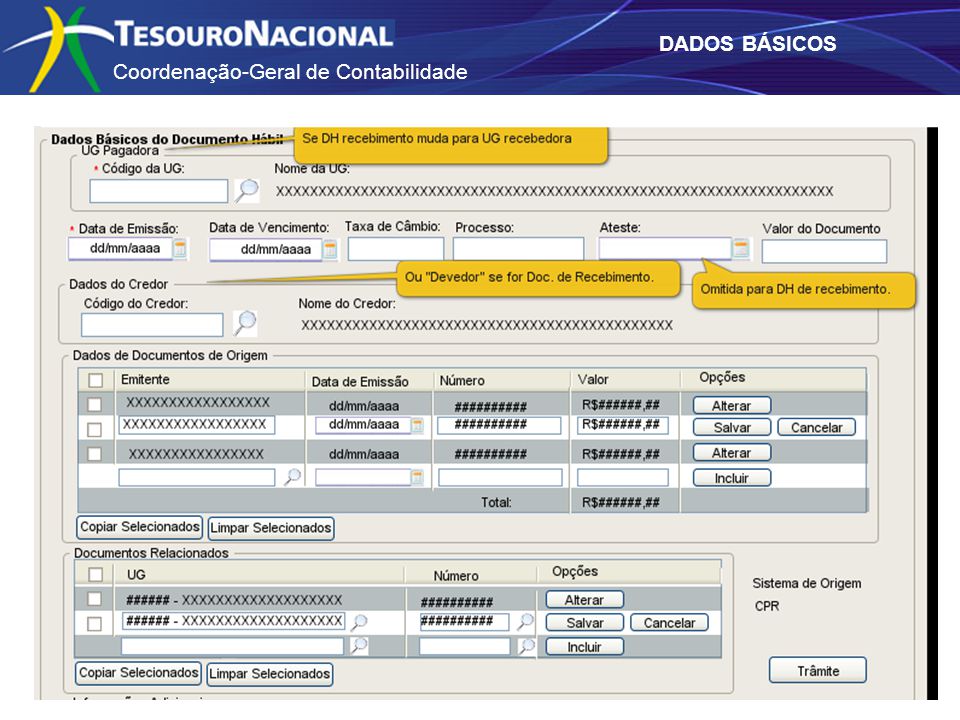

Dados Básicos

11

É POSSÍVEL INSERIR VÁRIOS DOCUMENTOS DE ORIGEM

12

É POSSÍVEL INSERIR DOCUMENTOS RELACIONADOS

13

Principal com Orçamento

14

Não há necessidade de usar uma situação específica para contratos e para despesas antecipadas.

15

Possibilidade de inclusão de várias situações no mesmo documento hábil.

16

As inscrições e classificações são parametrizáveis.

17

Principal sem Orçamento

18

As inscrições e classificações são parametrizáveis.

19

Variação Patrimonial

20

As inscrições e classificações são parametrizáveis.

21

Lógica dos registros das abas de Variação Patrimonial e Principal com Orçamento:

- Só a aba de Principal com Orçamento é preenchida: acontecem registros orçamentários e patrimoniais concomitantemente; - Só a aba de Variação Patrimonial é preenchida: só acontecem os registros patrimoniais. Posteriormente, quando o orçamento é preenchido na aba de Principal com Orçamento, o sistema relaciona, no mesmo documento, esses valores com os que já foram lançados na aba de Variação Patrimonial, fazendo com que, nesse momento, só aconteçam registros orçamentários.

22

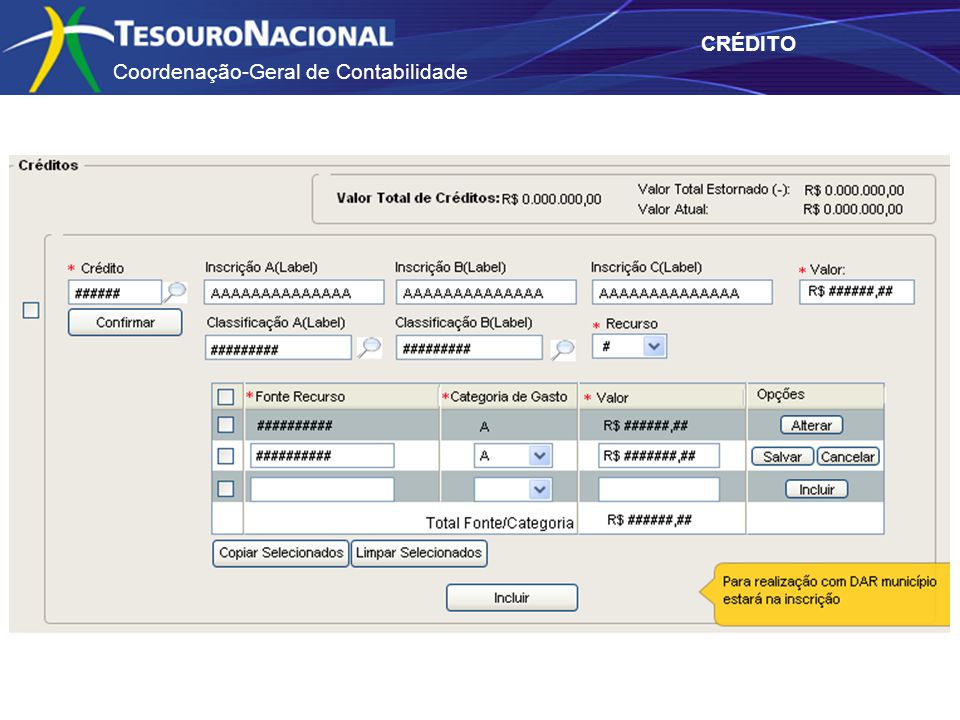

Crédito

24

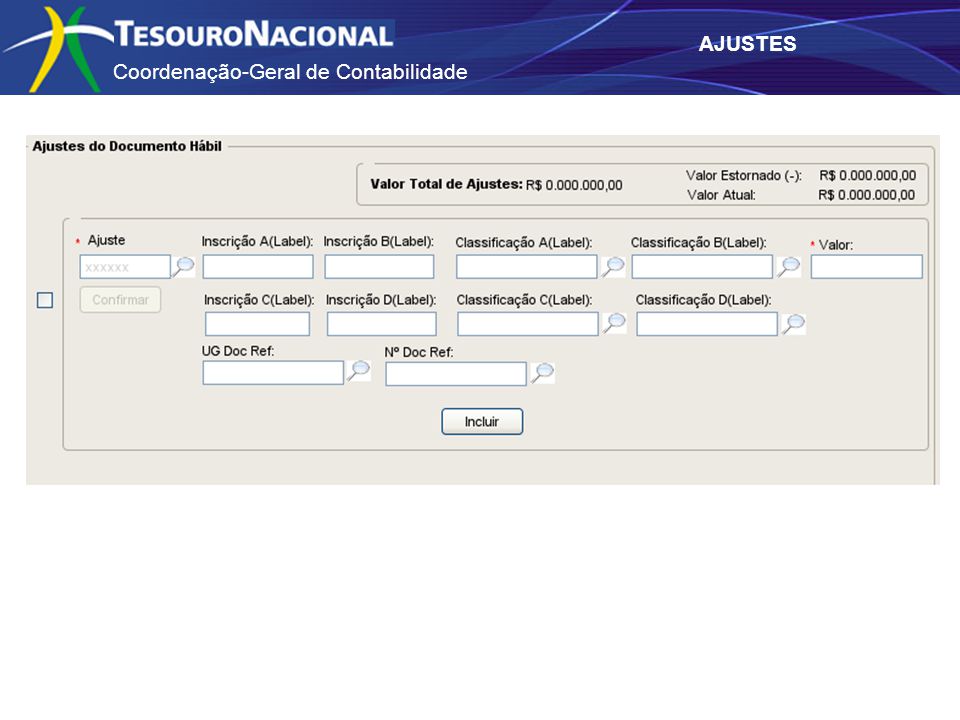

Ajustes

26

Dedução

27

O usuário pode escolher o relacionamento da dedução com as outras abas.

28

Encargos

29

A aba de Variação Patrimonial também pode se relacionar com a aba de Encargos, funcionando com a mesma lógica de registros da aba de Principal com Orçamento.

30

Compensação

32

Resumo

33

Existem várias visões: Geral, Compromissos, Financeira e Orçamentária

34

Dados de Pagamento

35

Não há necessidade de fazer lista de OB, além do sistema já estar preparado para usar qualquer tipo de OB.

36

Centro de Custo

38

Não há mais o registro contábil das informações de custos

Não há mais o registro contábil das informações de custos. As informações colocadas na aba servem de subsídio para o Sistema de Informações de Custos.

39

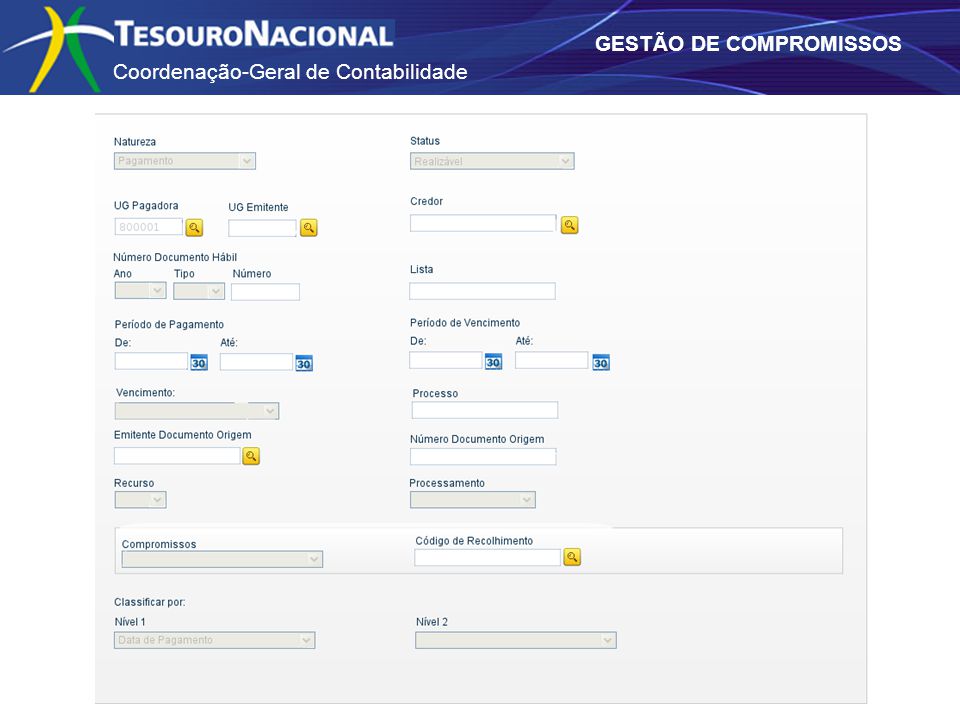

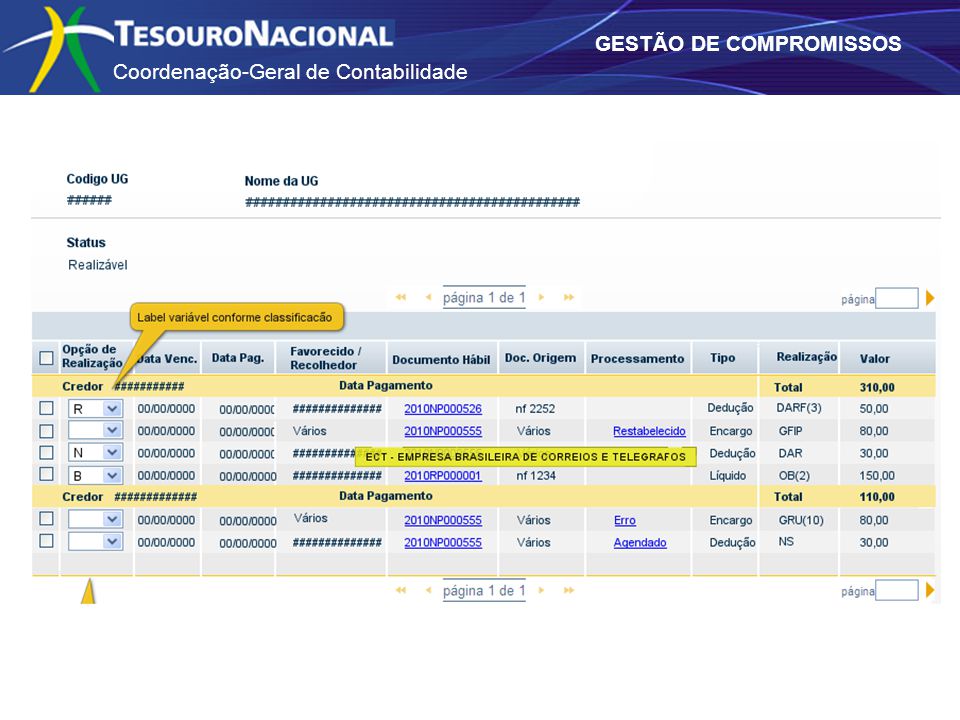

GESTÃO DE COMPROMISSOS

CONFLUXO DEMONSTRATIVOS DE COMPROMISSOS

42

DEMONSTRATIVOS DE COMPROMISSOS

2 – FLUXO FINANCEIRO DEMONSTRATIVOS DE COMPROMISSOS 3 – CONSOLIDADO DOS COMPROMISSOS 4- LIMITE DE PAGAMENTO

43

Testes Integrados – 25/07/2011 a 02/09/2011

Cronograma atual Versão 1: Construção – Fim em 22/07/2011 Testes Integrados – 25/07/2011 a 02/09/2011 Pré – homologação – 25/07/2011 a 02/09/2011 Homologação – 05/09/2011 a 30/11/2011 Treinamento – 30/09/2011 a 31/12/2011 Implantação – 01/01/2012

44

Cronograma atual Versão 2:

Construção – Fim em 01/06/2012 Testes Integrados – 04/06/2012 a 02/07/2012 Pré – homologação – 18/06/2012 a 23/07/2012 Homologação – 24/07/2012 a 17/09/2012 Implantação – 08/10/2012

45

Implementação MCASP – Objetivos

Visão Geral: Projeto de Implementação do MCASP Objetivos Adequação do Plano de Contas da União à estrutura do Plano de Contas Aplicado ao Setor Público – PCASP Detalhamento do Plano de Contas da União a partir do nível estabelecido no PCASP Adequar a definição das rotinas contábeis da União aos procedimentos definidos no MCASP Adequar os demonstrativos contábeis da União aos Demonstrativos Contábeis Aplicados ao Setor Público - DCASP Identificar os impactos da implementação dos procedimentos do MCASP no âmbito da União sobre as soluções de TI existentes Implementação MCASP – Objetivos

46

Fases do Projeto MCASP Projeto MCASP no âmbito da União Fase 1 -

Desenvolvimento do PCASP no âmbito da União Fase 2 - Ajuste das Rotinas Contábeis Fase 3 - Ajuste dos Demonstrativos Contábeis Fase 4 - Adequação dos Auditores Contábeis e Consultas Gerenciais Fase 5 - Levantamento de Outros Impactos Fase 6 - Preparação para Implantação Fases do Projeto MCASP

47

Estágio dos Trabalhos Fase 1 - Desenvolvimento do PCASP no âmbito da União : Em desenvolvimento. Relação de Contas até o 7º nível : Concluída Fase 2 - Ajuste das Rotinas Contábeis : Em desenvolvimento por 4 grupos de trabalho. Fase 3 - Ajuste dos Demonstrativos Contábeis : Em desenvolvimento por um grupo de trabalho.

48

TERMO DE COOPERAÇÃO E TRANSFERÊNCIAS LEGAIS

49

TERMO DE COOPERAÇÃO: ATUPRETRAN

__ SIAFI2010PP-TRANSF-CADASTRO-ATUPRETRAN (ATUALIZA PRE-TRANSFERENCIA)________ 10/06/10 11: USUARIO : VERA REPASSADORA : ______________ GESTAO REPASSADORA: 39252 NUMERO ORIGINAL: TC 001/2010____________________ TIPO DE CADASTRO: 6 | TIPO DE CADASTRO | | | | CONVENIO | | CONTRATO DE REPASSE | | TERMO DE PARCERIA | | ACORDO COOPERACAO TECNICA | | TERMO DE COMPROMISSO | | 6 – TERMO DE COOPERAÇÃO | | 7 – TRANSFERÊNCIAS LEGAIS | PF1=AJUDA PF2=CRITICA PF3=SAI PF4=EXTRATO

________. 10/06/10 11:32 USUARIO : VERA. REPASSADORA : ______________ GESTAO REPASSADORA: NUMERO ORIGINAL: TC 001/2010____________________. TIPO DE CADASTRO: | TIPO DE CADASTRO | | | | 1 - CONVENIO | | 2 - CONTRATO DE REPASSE | | 3 - TERMO DE PARCERIA | | 4 - ACORDO COOPERACAO TECNICA | | 5 - TERMO DE COMPROMISSO | | 6 – TERMO DE COOPERAÇÃO | | 7 – TRANSFERÊNCIAS LEGAIS | PF1=AJUDA PF2=CRITICA PF3=SAI PF4=EXTRATO.")

50

TERMO DE COOPERAÇÃO: ATUPRETRAN

__ SIAFI2010PP-TRANSF-CADASTRO-ATUPRETRAN (ATUALIZA PRE-TRANSFERENCIA)__________ 27/05/10 09: USUARIO : PATRICIA BRAZ TERMO DE COOPERACAO: UG/GESTAO REPASSADORA : / SUPERINTEND.REG. NOS ESTADOS GO/DF - DNIT UG/GESTAO RECEBEDORA : /00001 – COMANDO DA 4 DIVISAO DE EXERCITO RESPONSAVEL UG/GESTAO REPASSADORA : RESPONSAVEL UG RECEBEDORA : INICIO VIGENCIA: 16Jan FIM VIGENCIA: 16Jan1992 CELEBRACAO : 02Jan PUBLICACAO : 16Jan1991 NUMERO PROCESSO: VALOR DO TERMO DE COOPERACAO : 1000________________ CELULA ORCAMENTARIA ESF PTRES FONTE ND SB UGR PI _ _____ _____ ____ ___ _____

__________. 27/05/10 09:49 USUARIO : PATRICIA BRAZ. TERMO DE COOPERACAO: UG/GESTAO REPASSADORA : / SUPERINTEND.REG. NOS ESTADOS GO/DF - DNIT. UG/GESTAO RECEBEDORA : /00001 – COMANDO DA 4 DIVISAO DE EXERCITO. RESPONSAVEL UG/GESTAO REPASSADORA : RESPONSAVEL UG RECEBEDORA : INICIO VIGENCIA: 16Jan1991 FIM VIGENCIA: 16Jan1992. CELEBRACAO : 02Jan1991 PUBLICACAO : 16Jan1991. NUMERO PROCESSO: VALOR DO TERMO DE COOPERACAO : 1000________________. CELULA ORCAMENTARIA. ESF PTRES FONTE ND SB UGR PI. _ _____ _____ ____ ___ _____.")

51

TERMO DE COOPERAÇÃO: ATUPRETRAN

__ SIAFI2010PP-TRANSF-CADASTRO-ATUPRETRAN (ATUALIZA PRE-TRANSFERENCIA)________ 10/06/10 11: USUARIO : VERA OPCAO : A - ALTERACAO TERMO DE COOPERAÇÃO REPASSADORA : / RECEBEDORA: /00001 NUMERO ORIGINAL: TC 001/2010 OBJETO DA TRANSFERENCIA DESCRICAO ______________________________________________________________________ JUSTIFICATIVA PF1=AJUDA PF3=SAI PF12=RETORNA

________. 10/06/10 11:56 USUARIO : VERA. OPCAO : A - ALTERACAO TERMO DE COOPERAÇÃO. REPASSADORA : /39252 RECEBEDORA: / NUMERO ORIGINAL: TC 001/2010. OBJETO DA TRANSFERENCIA. DESCRICAO. ______________________________________________________________________. JUSTIFICATIVA. PF1=AJUDA PF3=SAI PF12=RETORNA.")

52

TERMO DE COOPERAÇÃO: ATUPRETRAN

SIAFI2010SE-TRANSF-CADASTRO-ATUPRETRAN(ATUALIZA PRE-TRANSFERENCIA)_____________ 19/08/10 11: USUARIO : VERA CONVENIO: SITUACAO : ADIMPLENTE PAGINA : 1 PROGRAMAÇÃO ORÇAMENTÁRIA EXERCÍCIO VALOR _____ _____

_____________. 19/08/10 11:21 USUARIO : VERA. CONVENIO: SITUACAO : ADIMPLENTE PAGINA : 1. PROGRAMAÇÃO ORÇAMENTÁRIA. EXERCÍCIO VALOR. _____ _____.")

53

TERMO DE COOPERAÇÃO: ATUPRETRAN

__ SIAFI2010SE-TRANSF-CADASTRO-CONVERTRAN (CONVERTE PRE-TRANSFERENCIA EM TRANS 19/08/10 10: USUARIO : VERA CONCEDENTE : ________ GESTAO CONCEDENTE: 00001 NUMERO ORIGINAL: ______________ TIPO DE CADASTRO: 1 DESEJA EMITIR EXTRATO? : n PF1=AJUDA PF3=SAI

54

TERMO DE COOPERAÇÃO: ATUPRETRAN

__ SIAFI2010SE-TRANSF-CADASTRO-CONVERTRAN (CONVERTE PRE-TRANSFERENCIA EM TRANS 19/08/10 10: USUARIO : VERA CONVENIO CONCEDENTE : SUBSEC. DE PLANEJ., ORC. E ADMINISTRACAO-MF NUMERO ORIGINAL: NUMERO PROCESSO: 22222 CONVENENTE : SECRETARIA DE ECONOMIA E FINANCAS-GESTOR TOTAL PACTUADO : ,00 DESC.: TETE INICIO VIGENCIA: 02Ago FIM VIGENCIA : 31Dez2010 DATA CELEBRACAO: 02AGO DATA PUBLICACAO: 05AGO2010 CONFIRMA CONV/CONT.REPAS./TERM.PARC/AC.COOP.T? _ ( S-SIM N-NAO A-ALTERA ) PF1=AJUDA PF3=SAI

PF1=AJUDA PF3=SAI.")

55

TERMO DE COOPERAÇÃO: ATUPRETRAN

__ SIAFI2010SE-TRANSF-CADASTRO-CONVERTRAN (CONVERTE PRE-TRANSFERENCIA EM TRANS 19/08/ : USUARIO : VERA CONCEDENTE : SUBSEC. DE PLANEJ., ORC. E ADMINISTRACAO-M CONVENENTE : SECRETARIA DE ECONOMIA E FINANCAS-GESTOR NUMERO ORIGINAL: ESTA TRANSFERENCIA FOI CONTABILIZADA COM DATA DE LANCAMENTO 19Ago2010 TECLE <ENTER> PARA INCLUIR OUTRA TRANSFERENCIA TERMO DE COOPERAÇÃO: NOTAS DE SISTEMA GERADAS: 2010NS000380 PARA EMITIR NC CORRESPONDENTE A ESTE DOCUMENTO SELECIONE COM 'X' A PRENC ABAIXO E TECLE <ENTER>. _ ESF PTRES FONTE ND SB UGR PI 10,00 ESF PTRES FONTE ND SB UGR PI 50,00 ESF PTRES FONTE ND SB UGR PI 40,00 PF1=AJUDA PF6=TODAS NC'S

56

TERMO DE COOPERAÇÃO: ATUPRETRAN

__ SIAFI2010SE-DOCUMENTO-ENTRADADOS-NC (MOVIMENTACAO DE CREDITO)______________ 19/08/10 11: USUARIO : VERA DATA EMISSAO : 19Ago NUMERO : 2010NC ______ UG/GESTAO EMITENTE : / 1____ UG/GESTAO FAVORECIDA: / 1____ TAXA DE CAMBIO : __________ NUM. ORIGINAL CV/CR/TP: _ OBSERVACAO LIVRE PREENCHIMENTO___________________________________________________________ ______________________________________________________________________________ EVENTO ESF PTRES FONTE ND SUBITEM UGR PI V A L O R ______ ____ __ ______ ___________ 1000____________ ______ ____ __ ______ ___________ 5000____________ ______ ____ __ ______ ___________ 4000____________ ______ _ ______ __________ ______ __ ______ ___________ _________________ PF1=AJUDA PF2=CONTINUA PF3=SAI PF6=LIMPA

______________. 19/08/10 11:14 USUARIO : VERA. DATA EMISSAO : 19Ago10 NUMERO : 2010NC ______. UG/GESTAO EMITENTE : / 1____. UG/GESTAO FAVORECIDA: / 1____. TAXA DE CAMBIO : __________ NUM. ORIGINAL CV/CR/TP: _. OBSERVACAO. LIVRE PREENCHIMENTO___________________________________________________________. ______________________________________________________________________________. EVENTO ESF PTRES FONTE ND SUBITEM UGR PI V A L O R. ______ 1 27____ __ ______ ___________ 1000____________. ______ 1 27____ __ ______ ___________ 5000____________. ______ 1 27____ __ ______ ___________ 4000____________. ______ _ ______ __________ ______ __ ______ ___________ _________________. PF1=AJUDA PF2=CONTINUA PF3=SAI PF6=LIMPA.")

57

TERMO DE COOPERAÇÃO: CONTRANSF

__ SIAFI2010-TRANSF-CADASTRO(CADASTRO DE TRANSFERENCIA)_____________________ 27/05/ : USUARIO: PATRICIA BRAZ TERMO DE COOPERACAO: SITUACAO : ADIMPLENTE NUMERO PROCESSO: /95 NUMERO ORIGINAL: UG/GESTAO REPASSADORA: / DEPARTAMENTO PENITENCIARIO NACIONAL RESPONSAVEL: CPF/NOME UG/GESTAO RECEBEDORA: RESPONSAVEL : HEITOR MARCAL FILHO INICIO VIGENCIA : 16Jan1991 FIM VIGENCIA: 16Jan1992 CELEBRACAO : 02Jan PUBLICACAO: 16Jan1991 PRAZO PREST. CONTAS: 15Fev1992 PF1=AJUDA PF3=SAI PF4=OBJETO PF10=INICIO PF12=RETORNA

_____________________. 27/05/ :56 USUARIO: PATRICIA BRAZ. TERMO DE COOPERACAO: SITUACAO : ADIMPLENTE. NUMERO PROCESSO: /95. NUMERO ORIGINAL: UG/GESTAO REPASSADORA: / DEPARTAMENTO PENITENCIARIO NACIONAL. RESPONSAVEL: CPF/NOME. UG/GESTAO RECEBEDORA: RESPONSAVEL : HEITOR MARCAL FILHO. INICIO VIGENCIA : 16Jan1991 FIM VIGENCIA: 16Jan1992. CELEBRACAO : 02Jan1991 PUBLICACAO: 16Jan1991. PRAZO PREST. CONTAS: 15Fev1992. PF1=AJUDA PF3=SAI PF4=OBJETO PF10=INICIO PF12=RETORNA.")

58

TERMO DE COOPERAÇÃO: CONTRANSF

__ SIAFI2010-TRANSF-CADASTRO- CONTRANSF (CONSULTA TRANSFERENCIA)_________ 27/05/ : USUARIO: PATRICIA BRAZ TERMO DE COOPERACAO: SITUACAO : ADIMPLENTE CONCLUSAO : RESCISAO: CANCELAMENTO: QUANTIDADE TERMOS ADITIVOS: MOEDA: REAL VALOR ORIGINAL : , EM DOLAR: XX,XX VALOR ADITIVADO : , EM DOLAR: XX,XX VALOR TOTAL : , EM DOLAR: XX,XX PF1=AJUDA PF3=SAI PF10=INICIO PF12=RETORNA

_________. 27/05/ :55 USUARIO: PATRICIA BRAZ. TERMO DE COOPERACAO: SITUACAO : ADIMPLENTE. CONCLUSAO : RESCISAO: CANCELAMENTO: QUANTIDADE TERMOS ADITIVOS: MOEDA: REAL. VALOR ORIGINAL : 10 ,00 EM DOLAR: XX,XX. VALOR ADITIVADO : 2,00 EM DOLAR: XX,XX. VALOR TOTAL : 12,00 EM DOLAR: XX,XX. PF1=AJUDA PF3=SAI PF10=INICIO PF12=RETORNA.")

59

TERMO DE COOPERAÇÃO: CONTRANSF

__ SIAFI2010-TRANSF-CADASTRO- CONTRANSF (CONSULTA TRANSFERENCIA)________________ 27/05/ : USUARIO: PATRICIA BRAZ TERMO DE COOPERACAO: SITUACAO : ADIMPLENTE CREDITOS ORCAMENTARIOS UG GESTAO DOCUMENTO PROG. TRABALHO ESF UO ND FONTE VALOR NC000001 ,00 PF1=AJUDA PF3=SAI PF10=INICIO PF12=RETORNA

________________. 27/05/ :55 USUARIO: PATRICIA BRAZ. TERMO DE COOPERACAO: SITUACAO : ADIMPLENTE. CREDITOS ORCAMENTARIOS. UG GESTAO DOCUMENTO. PROG. TRABALHO ESF UO ND FONTE VALOR NC ,00. PF1=AJUDA PF3=SAI PF10=INICIO PF12=RETORNA.")

60

TERMO DE COOPERAÇÃO: CONTRANSF

__ SIAFI2010-TRANSF-CADASTRO- CONTRANSF (CONSULTA TRANSFERENCIA)________________ 27/05/ : USUARIO: PATRICIA BRAZ TERMO DE COOPERACAO: SITUACAO : ADIMPLENTE OBJETO DO CADASTRO DESCRICAO CONSTRUÇAO DO CENTRO DE DETENÇAO DE JEQUERI MG. JUSTIFICATIVA PF1=AJUDA PF3=SAI PF10=INICIO PF12=RETORNA

________________. 27/05/ :59 USUARIO: PATRICIA BRAZ. TERMO DE COOPERACAO: SITUACAO : ADIMPLENTE. OBJETO DO CADASTRO. DESCRICAO. CONSTRUÇAO DO CENTRO DE DETENÇAO DE JEQUERI MG. JUSTIFICATIVA. PF1=AJUDA PF3=SAI PF10=INICIO PF12=RETORNA.")

61

TERMO DE COOPERAÇÃO: CONTRANSF

__ SIAFI2010-TRANSF-CADASTRO- CONTRANSF (CONSULTA TRANSFERENCIA)_______________ 27/05/ : USUARIO: PATRICIA BRAZ TERMO DE COOPERAÇÃO : PAGINA 1 DOCUMENTOS FINANCEIROS UG GESTAO DOCUMENTO EMISSAO FAVORECIDO VALOR PF DDMMMAAAA / ,00 PF1=AJUDA PF3=SAI PF5=SALDOS CONT PREST.CONTAS. PF6=SALDOS CONT.PROG.FINANC. PF10=INICIO PF12=RETORNA

_______________. 27/05/ :20 USUARIO: PATRICIA BRAZ. TERMO DE COOPERAÇÃO : PAGINA 1. DOCUMENTOS FINANCEIROS. UG GESTAO DOCUMENTO EMISSAO FAVORECIDO VALOR PF DDMMMAAAA / ,00. PF1=AJUDA PF3=SAI PF5=SALDOS CONT PREST.CONTAS. PF6=SALDOS CONT.PROG.FINANC. PF10=INICIO PF12=RETORNA.")

62

TERMO DE COOPERAÇÃO: CONTRANSF

__ SIAFI2009-TRANSF-CADASTRO- CONTRANSF (CONSULTA TRANSFERENCIA)_______________ 04/08/09 15: USUARIO : JEAN TERMO DE COOPERACAO: SITUACAO : ADIMPLENTE PAGINA : 1 TOTAL TERMO DE COOPERACAO TOTAL : LIBERADO : A REPASSAR : A COMPROVAR : COMPROVADO : EXTINTO : CONCLUIDO : PF1=AJUDA PF3=SAI PF6=SALDOS CONT.PROG.FINANC PF10=INICIO PF12=RETORNA

_______________. 04/08/09 15:15 USUARIO : JEAN. TERMO DE COOPERACAO: SITUACAO : ADIMPLENTE PAGINA : 1. TOTAL TERMO DE COOPERACAO. TOTAL : LIBERADO : A REPASSAR : A COMPROVAR : COMPROVADO : EXTINTO : CONCLUIDO : PF1=AJUDA PF3=SAI PF6=SALDOS CONT.PROG.FINANC PF10=INICIO PF12=RETORNA.")

63

TERMO DE COOPERAÇÃO: CONTRANSF

__ SIAFI2009-TRANSF-CADASTRO- CONTRANSF (CONSULTA TRANSFERENCIA)___________ 04/08/09 15: USUARIO : JEAN TERMO DE COOPERACAO: SITUACAO : ADIMPLENTE INA : 1 TOTAL TERMO DE COOPERACAO TOTAL : COTA DE REPASSE A PROGRAMAR: COTA DE REPASSE A LIBERAR : COTA DE REPASSE LIBERADA : COTA DE RP AUTORIZADA : COTA DE RP LIBERADA : PF1=AJUDA PF3=SAI PF10=INICIO PF12=RETORNA

___________. 04/08/09 15:15 USUARIO : JEAN. TERMO DE COOPERACAO: SITUACAO : ADIMPLENTE INA : 1. TOTAL TERMO DE COOPERACAO. TOTAL : COTA DE REPASSE A PROGRAMAR: COTA DE REPASSE A LIBERAR : COTA DE REPASSE LIBERADA : COTA DE RP AUTORIZADA : COTA DE RP LIBERADA : PF1=AJUDA PF3=SAI PF10=INICIO PF12=RETORNA.")

64

TERMO DE COOPERAÇÃO: NC

__ SIAFI2009-DOCUMENTO-ENTRADADOS-NC (MOVIMENTACAO DE CREDITO)________________ 06/08/09 15: USUARIO : JEAN DATA EMISSAO : 06Ago NUMERO : 2009NC ______ UG/GESTAO EMITENTE : / 1____ UG/GESTAO FAVORECIDA: ______ / _____ TAXA DE CAMBIO : __________ NUM. ORIGINAL TC: _________________ OBSERVACAO ______________________________________________________________________________ EVENTO ESF PTRES FONTE ND SUBITEM UGR PI V A L O R ______ _ ______ __________ ______ __ ______ ___________ _________________ PF1=AJUDA PF2=CONTINUA PF3=SAI PF4=COPIA PF6=LIMPA

________________. 06/08/09 15:18 USUARIO : JEAN. DATA EMISSAO : 06Ago09 NUMERO : 2009NC ______. UG/GESTAO EMITENTE : / 1____. UG/GESTAO FAVORECIDA: ______ / _____. TAXA DE CAMBIO : __________ NUM. ORIGINAL TC: _________________. OBSERVACAO. ______________________________________________________________________________. EVENTO ESF PTRES FONTE ND SUBITEM UGR PI V A L O R. ______ _ ______ __________ ______ __ ______ ___________ _________________. PF1=AJUDA PF2=CONTINUA PF3=SAI PF4=COPIA PF6=LIMPA.")

65

TERMO DE COOPERAÇÃO: PF

__ SIAFI2010-DOCUMENTO-ENTRADADOS-PF (NOTA DE PROGRAMACAO FINANCEIRA)_________ 24/06/10 18: USUARIO : VERA DATA EMISSAO : 24Jun NUMERO : 2010PF ______ UG/GESTAO EMITENTE : / 00001 UG/GESTAO FAVORECIDA: / 1____ NUM.DA TRANFERÊNCIA:____________(6 posições alfanumérica) OBSERVACAO ESPECIE : 1 ______________________________________________________________________________ EST. TIPO FONTE C.VINC. C.GASTO REC. DATA PREVISTA V A L O R _ __ __________ ___ _ _ _______ _________________ PF1=AJUDA PF2=CONTINUA PF3=SAI PF6=LIMPA PF12=RETORNA

_________. 24/06/10 18:01 USUARIO : VERA. DATA EMISSAO : 24Jun10 NUMERO : 2010PF ______. UG/GESTAO EMITENTE : / UG/GESTAO FAVORECIDA: / 1____. NUM.DA TRANFERÊNCIA:____________(6 posições alfanumérica) OBSERVACAO ESPECIE : 1. ______________________________________________________________________________. EST. TIPO FONTE C.VINC. C.GASTO REC. DATA PREVISTA V A L O R. _ __ __________ ___ _ _ _______ _________________. PF1=AJUDA PF2=CONTINUA PF3=SAI PF6=LIMPA PF12=RETORNA.")

66

TRANSFERÊNCIAS LEGAIS: CONTRANSF

__ SIAFI2010-TRANSF-CADASTRO (CADASTRO DE TRANSFERENCIA)______________________ 27/05/ : USUARIO: PATRICIA BRAZ TRANSFERÊNCIA LEGAL: SITUACAO : ADIMPLENTE NUMERO PROCESSO: /95 UG/GESTAO CONCEDENTE: / DEPARTAMENTO PENITENCIARIO NACIONAL RESPONSAVEL: CPF/NOME EMPRESA CONTEMPLADA: RESPONSAVEL : HEITOR MARCAL FILHO EMPRESAS DESTINATÁRIAS:_______ INICIO VIGENCIA : 16Jan1991 FIM VIGENCIA: 16Jan1992 CELEBRACAO : 02Jan1991 PUBLICACAO: 16Jan1991 PRAZO PREST. CONTAS: 15Fev1992 PF1=AJUDA PF3=SAI PF4=OBJETO PF5=OUTROS DESTINATÁRIOS PF9=INAD. PENDENTES PF10=INICIO PF12=RETORNA

______________________. 27/05/ :56 USUARIO: PATRICIA BRAZ. TRANSFERÊNCIA LEGAL: SITUACAO : ADIMPLENTE. NUMERO PROCESSO: /95. UG/GESTAO CONCEDENTE: / DEPARTAMENTO PENITENCIARIO NACIONAL. RESPONSAVEL: CPF/NOME. EMPRESA CONTEMPLADA: RESPONSAVEL : HEITOR MARCAL FILHO. EMPRESAS DESTINATÁRIAS:_______. INICIO VIGENCIA : 16Jan1991 FIM VIGENCIA: 16Jan1992. CELEBRACAO : 02Jan1991 PUBLICACAO: 16Jan1991. PRAZO PREST. CONTAS: 15Fev1992. PF1=AJUDA PF3=SAI PF4=OBJETO PF5=OUTROS DESTINATÁRIOS PF9=INAD. PENDENTES. PF10=INICIO PF12=RETORNA.")

67

TRANSFERÊNCIAS LEGAIS: CONTRANSF

__ SIAFI2010-TRANSF-CADASTRO (CADASTRO DE TRANSFERENCIA)______________________ 27/05/ : USUARIO: PATRICIA BRAZ TRANSFERÊNCIA LEGAL: SITUACAO : ADIMPLENTE NUMERO PROCESSO: /95 UG/GESTAO REPASSADORA: / DEPARTAMENTO PENITENCIARIO NACIONAL RESPONSAVEL: CPF/NOME EMPRESA CONTEMPLADA: RESPONSAVEL : HEITOR MARCAL FILHO EMPRESAS DESTINATÁRIAS:_______ INICIO VIGENCIA : 16Jan1991 FIM VIGENCIA: 16Jan1992 PRAZO PREST. CONTAS: 15Fev1992 CELEBRACAO : 02Jan1991 PUBLICACAO: 16Jan1991 PF1=AJUDA PF3=SAI PF4=OBJETO PF5=OUTROS DESTINATÁRIOS PF9=INAD. PENDENTES PF10=INICIO PF12=RETORNA CNPJ NOME VALOR XXXXXXXX____ XXXXXXXXXXXXXXXXX XXXXXX _______ XXXXXXX_____ XXXXXXXXXXXXX_____ XXXXXX________ ____________ __________________ ______________ PF1=AJUDA PF12=RETORNA

______________________. 27/05/ :56 USUARIO: PATRICIA BRAZ. TRANSFERÊNCIA LEGAL: SITUACAO : ADIMPLENTE. NUMERO PROCESSO: /95. UG/GESTAO REPASSADORA: / DEPARTAMENTO PENITENCIARIO NACIONAL. RESPONSAVEL: CPF/NOME. EMPRESA CONTEMPLADA: RESPONSAVEL : HEITOR MARCAL FILHO. EMPRESAS DESTINATÁRIAS:_______. INICIO VIGENCIA : 16Jan1991 FIM VIGENCIA: 16Jan1992. PRAZO PREST. CONTAS: 15Fev1992. CELEBRACAO : 02Jan1991 PUBLICACAO: 16Jan1991. PF1=AJUDA PF3=SAI PF4=OBJETO PF5=OUTROS DESTINATÁRIOS PF9=INAD. PENDENTES. PF10=INICIO PF12=RETORNA. CNPJ NOME VALOR. XXXXXXXX____ XXXXXXXXXXXXXXXXX XXXXXX _______. XXXXXXX_____ XXXXXXXXXXXXX_____ XXXXXX________. ____________ __________________ ______________. PF1=AJUDA PF12=RETORNA.")

68

TRANSFERÊNCIAS LEGAIS: CONTRANSF

__ SIAFI2010-TRANSF-CADASTRO- CONTRANSF (CONSULTA TRANSFERENCIA)_________ 27/05/ : USUARIO: PATRICIA BRAZ TRANSFERÊNCIA LEGAL: SITUACAO : ADIMPLENTE CONCLUSAO : RESCISAO: CANCELAMENTO: QUANTIDADE TERMOS ADITIVOS: MOEDA: REAL VALOR ORIGINAL : , EM DOLAR: XX,XX VALOR ADITIVADO : , EM DOLAR: XX,XX VALOR TOTAL : , EM DOLAR: XX,XX PF1=AJUDA PF3=SAI PF10=INICIO PF12=RETORNA

_________. 27/05/ :55 USUARIO: PATRICIA BRAZ. TRANSFERÊNCIA LEGAL: SITUACAO : ADIMPLENTE. CONCLUSAO : RESCISAO: CANCELAMENTO: QUANTIDADE TERMOS ADITIVOS: MOEDA: REAL. VALOR ORIGINAL : 10 ,00 EM DOLAR: XX,XX. VALOR ADITIVADO : 2,00 EM DOLAR: XX,XX. VALOR TOTAL : 12,00 EM DOLAR: XX,XX. PF1=AJUDA PF3=SAI PF10=INICIO PF12=RETORNA.")

69

TRANSFERÊNCIAS LEGAIS: CONTRANSF

__ SIAFI2010-TRANSF-CADASTRO- CONTRANSF (CONSULTA TRANSFERENCIA)________________ 27/05/ : USUARIO: PATRICIA BRAZ TRANSFERÊNCIA LEGAL: SITUACAO : ADIMPLENTE CREDITOS ORCAMENTARIOS UG GESTAO DOCUMENTO PROG. TRABALHO ESF UO ND FONTE VALOR NE000001 ,00 PF1=AJUDA PF3=SAI PF10=INICIO PF12=RETORNA

________________. 27/05/ :55 USUARIO: PATRICIA BRAZ. TRANSFERÊNCIA LEGAL: SITUACAO : ADIMPLENTE. CREDITOS ORCAMENTARIOS. UG GESTAO DOCUMENTO. PROG. TRABALHO ESF UO ND FONTE VALOR NE ,00. PF1=AJUDA PF3=SAI PF10=INICIO PF12=RETORNA.")

70

TRANSFERÊNCIAS LEGAIS: CONTRANSF

__ SIAFI2010-TRANSF-CADASTRO- CONTRANSF (CONSULTA TRANSFERENCIA)________________ 27/05/ : USUARIO: PATRICIA BRAZ TRANSFERÊNCIA LEGAL: SITUACAO : ADIMPLENTE OBJETO DO CADASTRO DESCRICAO CONSTRUÇAO DO CENTRO DE DETENÇAO DE JEQUERI MG. JUSTIFICATIVA PF1=AJUDA PF3=SAI PF10=INICIO PF12=RETORNA

________________. 27/05/ :59 USUARIO: PATRICIA BRAZ. TRANSFERÊNCIA LEGAL: SITUACAO : ADIMPLENTE. OBJETO DO CADASTRO. DESCRICAO. CONSTRUÇAO DO CENTRO DE DETENÇAO DE JEQUERI MG. JUSTIFICATIVA. PF1=AJUDA PF3=SAI PF10=INICIO PF12=RETORNA.")

71

TRANSFERÊNCIAS LEGAIS: CONTRANSF

__ SIAFI2010-TRANSF-CADASTRO- CONTRANSF (CONSULTA TRANSFERENCIA)_______________ 27/05/ : USUARIO: PATRICIA BRAZ TRANSFERÊNCIA LEGAL: PAGINA 1 DOCUMENTOS FINANCEIROS UG GESTAO DOCUMENTO EMISSAO FAVORECIDO VALOR OB DDMMMAAAA / ,00 PF1=AJUDA PF3=SAI PF5=SALDOS CONT PREST.CONTAS. PF6=SALDOS CONT.PROG.FINANC. PF10=INICIO PF12=RETORNA

_______________. 27/05/ :20 USUARIO: PATRICIA BRAZ. TRANSFERÊNCIA LEGAL: PAGINA 1. DOCUMENTOS FINANCEIROS. UG GESTAO DOCUMENTO EMISSAO FAVORECIDO VALOR OB DDMMMAAAA / ,00. PF1=AJUDA PF3=SAI PF5=SALDOS CONT PREST.CONTAS. PF6=SALDOS CONT.PROG.FINANC. PF10=INICIO PF12=RETORNA.")

72

TRANSFERÊNCIAS LEGAIS: CONTRANSF

__ SIAFI2009-TRANSF-CADASTRO- CONTRANSF (CONSULTA TRANSFERENCIA)_______________ 04/08/09 15: USUARIO : JEAN TRANSFERÊNCIA LEGAL: SITUACAO : ADIMPLENTE PAGINA : 1 TOTAL TRANSFERÊNCIA LEGAL TOTAL : NAO LIBERADO : LIBERADO : A LIBERAR : CONCLUIDO : A COMPROVAR : APROVADO : A APROVAR : HOMOLOGADO : INAD.SUSPENSA: IMPUGNADO : INAD.EFETIVA : CANCELADO : ARQUIVADO : PF1=AJUDA PF3=SAI PF6=SALDOS CONT.PROG.FINANC PF10=INICIO PF12=RETORNA

_______________. 04/08/09 15:15 USUARIO : JEAN. TRANSFERÊNCIA LEGAL: SITUACAO : ADIMPLENTE PAGINA : 1. TOTAL TRANSFERÊNCIA LEGAL. TOTAL : NAO LIBERADO : LIBERADO : A LIBERAR : CONCLUIDO : A COMPROVAR : APROVADO : A APROVAR : HOMOLOGADO : INAD.SUSPENSA: IMPUGNADO : INAD.EFETIVA : CANCELADO : ARQUIVADO : PF1=AJUDA PF3=SAI PF6=SALDOS CONT.PROG.FINANC PF10=INICIO PF12=RETORNA.")

73

Declaração de Débitos e Créditos Federais - DCTF

74

Base Legal: Instrução Normativa RFB nº 1

Base Legal: Instrução Normativa RFB nº 1.110, de 24 de dezembro de 2010. Obrigatoriedade: “As autarquias e fundações instituídas e mantidas pela administração pública e os órgãos públicos dos Poderes Executivo, Legislativo e Judiciário, desde que se constituam em unidades gestoras de orçamento; e “considera-se unidade gestora de orçamento aquela autorizada a executar parcela do orçamento dos Estados, do Distrito Federal e dos Municípios”

75

Quando: Fatos geradores que ocorrerem a partir de 1º de julho de 2011.

Prazo para apresentação da DCTF: até o 15º dia útil do 2º mês subsequente ao mês de ocorrência do fato gerador. Impostos e contribuições declarados: I - IRPJ; II - Imposto de Renda Retido na Fonte (IRRF); III - Imposto sobre Produtos Industrializados (IPI);

; III - Imposto sobre Produtos Industrializados (IPI);")

76

IV - Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários (IOF); V - CSLL; VI - Contribuição para o PIS/Pasep; VII - Contribuição para o Financiamento da Seguridade Social (Cofins); VIII - Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira (CPMF), até 31 de dezembro de 2007; IX - Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico combustível (Cide-Combustível);

; VIII - Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira (CPMF), até 31 de dezembro de 2007; IX - Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico combustível (Cide-Combustível);")

77

X - Contribuição de Intervenção no Domínio Econômico destinada a financiar o Programa de Estímulo à Interação Universidade-Empresa para o Apoio à Inovação (Cide-Remessa); e XI - Contribuição do Plano de Seguridade do Servidor Público (PSS).

.")

78

Procedimentos Automaticamente os dados do SIAFI serão importados para gerar arquivo visando alimentar o programa gerador da DCTF e será disponibilizado no STA. Baixar o arquivo gerado pelo SIAFI por meio do STA. O responsável por enviar a DCTF deverá conferir os dados gerados pelo SIAFI e complementar as informações dos demais dados exigidos pelo programa DCTF. Enviar a declaração para a RFB pelo programa específico.

79

Conclusão “Pensar é o trabalho mais pesado que há.

Talvez seja essa a razão para tão poucos se dedicarem a isso.“ Henry Ford

Apresentações semelhantes

>")