Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Multa Principal e Acessória

Remessa por conta e ordem de terceiros Álcool Hidratado Combustível

2

Função Fiscalização Estritamente vinculada

Liberdade limitada exclusivamente às hipóteses de enquadramento => após definição da infração seguir a legislação.

3

Falhas Críticas

4

Cometida a infração Existe possibilidade real de mais de um enquadramento ? As possibilidades de enquadramento são uma realidade desejada pelo legislador ou resultado de uma interpretação equivocada dos regulamentos ?

5

Se a possibilidade é real

Verificar o prejuízo à sociedade Considerar a intenção do contribuinte Nem sempre a menor multa é socialmente mais justa (penalizar de forma desigual os iguais)

")

6

Se o enquadramento é resultado de interpretação equivocada da legislação

Discutir internamente a questão Buscar consenso dentro da organização Tornar esta interpretação “norma” na organização => divulgação do caso

7

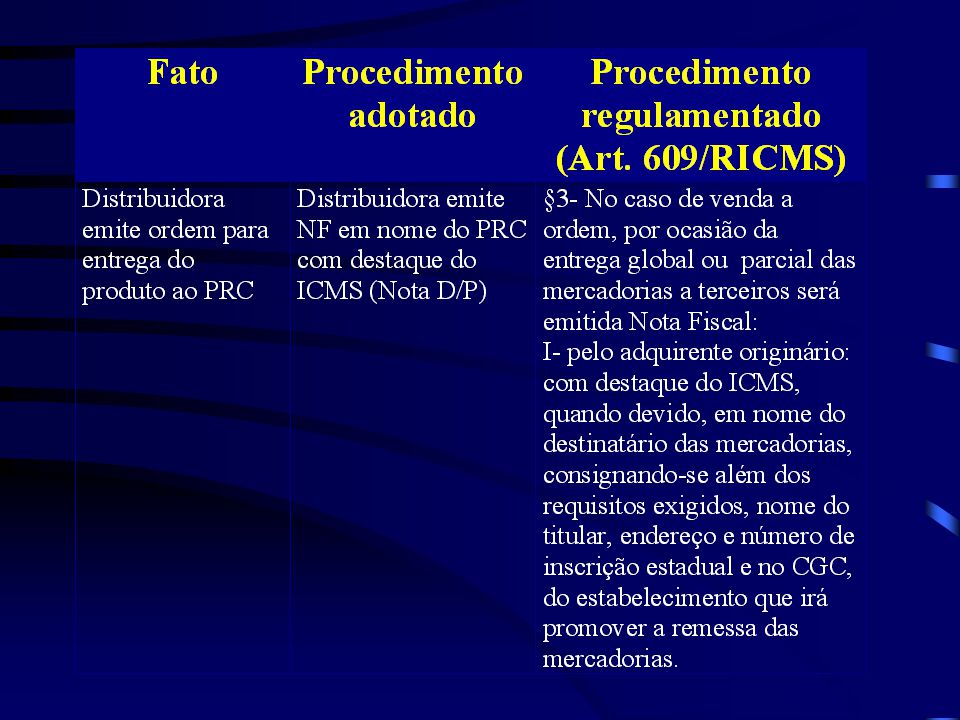

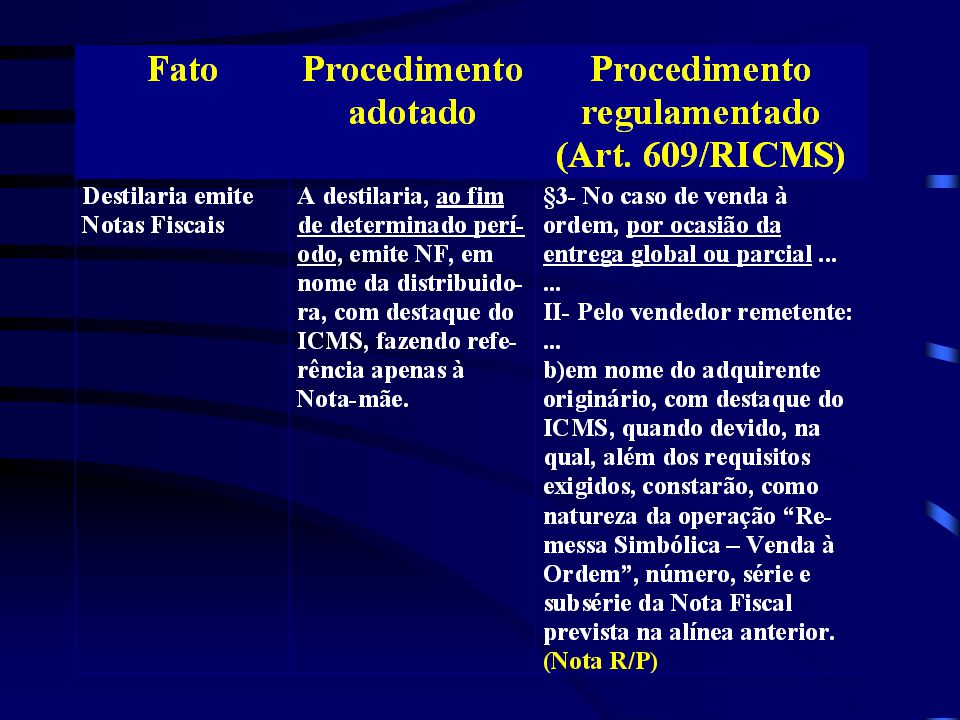

Caso Real Empresa distribuidora de combustíveis adquire determinado volume de álcool hidratado combustível (AHC) de destilaria situada no Estado de Alagoas, armazena todo este volume na destilaria e faz entregas parciais do produto a seus clientes (PRCs)

de destilaria situada no Estado de Alagoas, armazena todo este volume na destilaria e faz entregas parciais do produto a seus clientes (PRCs)")

12

Cometidas, no caso, duas irregularidades:

1- Não emissão da NF a cada entrega parcial 2- Não referência à NF R/P quando da emissão, pela destilaria, da NF em nome do distribuidor.

13

Como enquadrar (Lei 5.900/96) ? Devemos considerar simplesmente que a NF foi emitida com inobservância das disposições regulamentares (Art. 111) ? Podemos considerar o documento inidôneo (Art. 97) ? Ou seria o caso de infração tributária sem sanção expressamente prevista na legislação (Art. 74) ?

Ou seria o caso de infração tributária sem sanção expressamente prevista na legislação (Art. 74)")

14

Art. 111- Emitir ou utilizar Nota Fiscal com inobservância das disposições regulamentares.

MULTA- 01 UPFAL, por NF emitida ou utilizada. Intenção do legislador parece ter sido educacional => coi-bir pequenos erros Irregularidade incapaz de trazer grandes prejuízos à sociedade Ex.: Falta de data de saída Falta de horário de saída Não é, com certeza o caso em análise.

15

Art. 97- Entregar, remeter, transportar, receber, estocar ou depositar mercadorias desacompanhadas de documentos fiscais ou sendo estes inidôneos. MULTA- 200% do valor do imposto. Documento inidôneo => Art. 207 (RICMS) Art Considerar-se-á desacompanhada de documento fiscal a operação ou prestação acobertada por documento inidôneo, assim entendido para este efeito, aquele que: IV- for emitido em hipótese não prevista na legislação VII- tiver sido confeccionado: c) sem obediência aos requisitos previstos na legislação IX- de qualquer modo, ainda que formalmente regular, tiver sido emitido ou utilizado com dolo, fraude, simulação ou erro que possibilite, mesmo que a terceiro, o não pagamento do imposto ou qualquer outra vantagem indevida.

Art Considerar-se-á desacompanhada de documento fiscal a operação ou prestação acobertada por documento inidôneo, assim entendido para este efeito, aquele que: IV- for emitido em hipótese não prevista na legislação. VII- tiver sido confeccionado: c) sem obediência aos requisitos previstos na legislação. IX- de qualquer modo, ainda que formalmente regular, tiver sido emitido ou utilizado com dolo, fraude, simulação ou erro que possibilite, mesmo que a terceiro, o não pagamento do imposto ou qualquer outra vantagem indevida.")

16

Caso em análise, NF emitida pela destilaria em nome da distribuidora:

1- Hipótese não prevista =>não foi a cada entrega parcial 2- Confeccionada sem obediência aos requisitos previstos =>sem referência à NF emitida para o PRC 3- Procedimentos adotados dificultam ou até impossibili-tam o controle do volume carregado, possibilitando o não pagamento do imposto devido.

17

Art. 74- Tratando-se de infração tributária a que não corresponda sanção expressamente prevista aplicar-se-á pena pecuniária em valor variável de 10 (dez) a 100 UPFAL, observada gradação compatível com a gravidade da ofensa à Fazenda Estadual. Não é o caso , mas tem sido comum autuar pelo Art. 854 (RICMS) / Art. 111 (Lei 5.900) e aplicar a multa do Art. 74.

/ Art. 111 (Lei 5.900) e aplicar a multa do Art. 74.")

Apresentações semelhantes