Carregar apresentação

A apresentação está carregando. Por favor, espere

1

José Luiz Patta Auditor-Fiscal Tributário da PMSP Membro da Secretaria-Executiva do CGSN SIMPLES NACIONAL Implementação

2

ESTATUTO NACIONAL DAS ME E DAS EPP CF, art. 146, III, d e § único (EC nº 42/2003) e art. 179 LEI COMPLEMENTAR Nº 123, DE 14.12.2006 O Simples Nacional trata apenas do regime especial unificado de arrecadação de tributos e contribuições devidos pelas ME e EPP. A Lei Complementar nº 123/2006, também conhecida como Estatuto Nacional da ME e EPP, é mais abrangente, pois trata de licitações públicas, da simplificação das relações de trabalho, do acesso à justiça etc. As questões não tributárias são tratadas no âmbito do Fórum Permanente que é vinculado ao MDIC – Ministério do Desenvolvimento, Indústria e Comércio Exterior, por disposição legal. Os trabalhos estão sendo desenvolvidos (a Dra. Cândida Cervieri está à frente dos trabalhos). SIMPLES NACIONAL

. SIMPLES NACIONAL.")

3

PRINCIPAIS ASPECTOS Gestão - Comitê Gestor de Tributação - CGSN Vinculado ao Ministério da Fazenda 4 Representantes da União 2 Representantes dos Estados (Confaz) 2 Municípios (1 ABRASF - Capitais e 1 CNM - Demais Municípios) Compete ao CGSN tratar dos aspectos tributários da LC 123/2006 As competências do CGSN encontram-se no art. 4º da Resolução CGSN n.º 1, de 19/03/07 (29 incisos) SIMPLES NACIONAL

SIMPLES NACIONAL.")

4

PRINCIPAIS ASPECTOS Secretaria Executiva - CGSN Secretário Executivo - RFB 4 Representantes da União 2 Representantes dos Estados (Confaz) 2 Municípios (1 ABRASF – Capitais e 1 CNM - Demais Municípios) Elaboração dos atos normativos Assessoria ao CGSN Coordenação de Grupos Técnicos Implantação e Operacionalização do SN SIMPLES NACIONAL

2 Municípios (1 ABRASF – Capitais e 1 CNM - Demais Municípios) Elaboração dos atos normativos Assessoria ao CGSN Coordenação de Grupos Técnicos Implantação e Operacionalização do SN SIMPLES NACIONAL")

5

GRUPOS TÉCNICOS GT O1 – Opção e Migração GT 02 – Parcelamento GT 03 – Cálculo do Valor Devido GT 04 – Substituição Tributária GT 05 – Arrecadação e Repasses GT 06 – Tecnologia da Informação GT 07 – Cadastro GT 08 – Processos Judiciais GT 09 – Fiscalização, Lançamento e Contencioso Administrativo GT 10 – Obrigações Acessórias GT 11 – Exclusão GT 12 – Atendimento aos Contribuintes GT 13 – Restituição e Compensação SIMPLES NACIONAL

6

LEGISLAÇÃO BÁSICA Lei Complementar 123/06 – institui o Estatuto da ME e da EPP Decreto 6.038/07 – institui o Comitê Gestor do SN Portarias MF 44/07 e MF 73/07 – designam os membros do Comitê Gestor Resolução CGSN 01/07 – aprova o regimento interno do CGSN Resolução CGSN 02/07 – designa os Secretários-Executivos do CGSN Resolução CGSN 03/07 – dispõe sobre a composição da SE do CGSN Resolução CGSN 04/07 – dispõe sobre opção, migração e parcelamento Resolução CGSN 05/07 – dispõe sobre cálculo dos valores devidos ao SN Resolução CGSN 06/07 – dispõe sobre as atividades impeditivas ao SN Resolução CGSN 07/07 – altera a Resolução CGSN 05/07 Resolução CGSN 08/07 – dispõe sobre o Portal do SN na internet Resolução CGSN 09/07 – dispõe sobre a adoção de sublimites pelos Estados Resolução CGSN 10/07 – dispõe sobre as obrigações acessórias SIMPLES NACIONAL

7

LEGISLAÇÃO BÁSICA Resolução CGSN 11/07 – dispõe sobre a arrecadação Resolução CGSN 12/07 – dispõe sobre a instituição financeira centralizadora Resolução CGSN 13/07 – dispõe sobre o processo de consulta Resolução CGSN 14/07 – altera as Resoluções CGSN 1, 4, 5 e 6. Resolução CGSN 15/07 – dispõe sobre a exclusão Resolução CGSN 16/07 – altera as Resoluções CGSN 4 (art. 21-A) e 15 Resolução CGSN 17/07 – altera a Resolução CGSN 04/07 (empresas novas) Resolução CGSN 18/07 – dispõe sobre certificação digital Resolução CGSN 19/07 – altera as Resoluções CGSN 4 e 5 (prazos) Resolução CGSN 20/07 – altera as Resoluções 4, 5, 6, 10, 15 e 18 (LC 127/07) Resolução CGSN 21/07 – altera a Resolução CGSN 05/07 (valor fixo) Resolução CGSN 22/07 – altera as Resoluções CGSN 4 e 10 SIMPLES NACIONAL

e 15 Resolução CGSN 17/07 – altera a Resolução CGSN 04/07 (empresas novas) Resolução CGSN 18/07 – dispõe sobre certificação digital Resolução CGSN 19/07 – altera as Resoluções CGSN 4 e 5 (prazos) Resolução CGSN 20/07 – altera as Resoluções 4, 5, 6, 10, 15 e 18 (LC 127/07) Resolução CGSN 21/07 – altera a Resolução CGSN 05/07 (valor fixo) Resolução CGSN 22/07 – altera as Resoluções CGSN 4 e 10 SIMPLES NACIONAL.")

8

TRIBUTOS Tributos recolhidos no SN: IRPJ, IPI, CSLL, COFINS, PIS, INSS, ICMS, ISS Demais tributos têm recolhimento em separado (na conformidade da legislação de cada ente federativo) SIMPLES NACIONAL

SIMPLES NACIONAL")

9

OPÇÃO E MIGRAÇÃO 1.EMPRESAS JÁ OPTANTES PELO SIMPLES FEDERAL (LEI 9.317/96): Migraram automaticamente para o SN (chamada opção tácita) as ME e EPP que não possuíam débitos ou irregularidade cadastral junto aos entes da federação e exerciam atividades não vedadas pelas regras do SN Verificação da migração: Portal SN (www.receita.fazenda.gov.br) Data limite para cancelamento da opção tácita: 31.08.07 Quem não migrou por existência de débitos ou irregularidade cadastral pôde optar novamente até o dia 20.08.07 Possibilidade de parcelamento em até 120 meses, junto a cada ente da federação, para os débitos referentes a tributos abrangidos pelo SN, referentes a fatos geradores até 31.05.07 Data limite para o parcelamento especial: 20.08.07 SIMPLES NACIONAL

: Migraram automaticamente para o SN (chamada opção tácita) as ME e EPP que não possuíam débitos ou irregularidade cadastral junto aos entes da federação e exerciam atividades não vedadas pelas regras do SN Verificação da migração: Portal SN ( Data limite para cancelamento da opção tácita: Quem não migrou por existência de débitos ou irregularidade cadastral pôde optar novamente até o dia Possibilidade de parcelamento em até 120 meses, junto a cada ente da federação, para os débitos referentes a tributos abrangidos pelo SN, referentes a fatos geradores até Data limite para o parcelamento especial: SIMPLES NACIONAL")

10

OPÇÃO E MIGRAÇÃO 2.EMPRESAS EM ATIVIDADE NÃO OPTANTES PELO SN: Puderam fazer opção, pela internet, até 20.08.07 (a próxima oportunidade será somente em janeiro de 2008) Possibilidade de parcelamento em até 120 meses, junto a cada ente da federação, para os débitos referentes a tributos abrangidos pelo SN, referentes a fatos geradores até 31.05.07 Data limite para o parcelamento especial: 20.08.07 Data limite para cancelamento da opção: 31.08.07 SIMPLES NACIONAL

Possibilidade de parcelamento em até 120 meses, junto a cada ente da federação, para os débitos referentes a tributos abrangidos pelo SN, referentes a fatos geradores até Data limite para o parcelamento especial: Data limite para cancelamento da opção: SIMPLES NACIONAL")

11

OPÇÃO E MIGRAÇÃO 2.EMPRESAS EM ATIVIDADE NÃO OPTANTES PELO SN: Resolução CGSN nº 16 (altera a Resolução 4): (Art. 21-A) Para 2007, os entes poderão permitir que a ME ou EPP que efetue a opção pelo SN, e que possua débitos relativos a tributos cuja exigibilidade não esteja suspensa, efetue a regularização até 31.10.07 (caso da PMSP – IN SF/SUREM n.º 18, de 9 de agosto de 2007) (§ 1º) A ME ou EPP que não pagar ou parcelar os débitos será excluída do SN, sendo o respectivo termo emitido pela autoridade fiscal integrante da estrutura administrativa do respectivo ente (§ 2º) O disposto neste artigo se aplica à ausência de regularização da inscrição, quando exigível SIMPLES NACIONAL

Para 2007, os entes poderão permitir que a ME ou EPP que efetue a opção pelo SN, e que possua débitos relativos a tributos cuja exigibilidade não esteja suspensa, efetue a regularização até (caso da PMSP – IN SF/SUREM n.º 18, de 9 de agosto de 2007) (§ 1º) A ME ou EPP que não pagar ou parcelar os débitos será excluída do SN, sendo o respectivo termo emitido pela autoridade fiscal integrante da estrutura administrativa do respectivo ente (§ 2º) O disposto neste artigo se aplica à ausência de regularização da inscrição, quando exigível SIMPLES NACIONAL.")

12

OPÇÃO E MIGRAÇÃO 3. NOVAS EMPRESAS: A opção, bem como o seu acompanhamento, deverão ser feitos no Portal do SN na internet (www.receita.fazenda.gov.br) O deferimento ocorrerá com a conformidade dos entes da federação Considera-se início de atividade, para o SN, a data da última inscrição na Fazenda Estadual ou Municipal SIMPLES NACIONAL

13

OPÇÃO E MIGRAÇÃO 3. NOVAS EMPRESAS: Poderão efetuar a opção pelo SN no prazo de 10 dias do último deferimento de inscrição Após a formalização da opção, a RFB disponibilizará aos Estados e Municípios a relação dos contribuintes para verificação das informações prestadas Os entes federativos deverão efetuar a comunicação à RFB acerca da verificação das informações: SIMPLES NACIONAL

14

OPÇÃO E MIGRAÇÃO 3. NOVAS EMPRESAS: Exceção para as opções efetuadas durante os meses de julho e agosto de 2007 (Resolução nº 22/07) Os entes federativos deverão efetuar a comunicação à RFB acerca da verificação das informações: SIMPLES NACIONAL

Os entes federativos deverão efetuar a comunicação à RFB acerca da verificação das informações: SIMPLES NACIONAL.")

15

OPÇÃO E MIGRAÇÃO ESCLARECIMENTO: Quando a ME ou EPP tiver o seu pedido de opção negado, receberá, por meio do Portal do SN, Termo de Indeferimento da Opção. Caso o pedido não seja deferido de imediato, será emitido um Aviso de Pendência. Será emitido Termo de Indeferimento da Opção, diretamente por meio do Portal do SN, quando a RFB, em função das informações cadastrais da ME e da EPP, constatar situação impeditiva para a opção (códigos de CNAE impeditivos, natureza jurídica não permitida etc). Será emitido Aviso de Pendência, diretamente por meio do Portal do SN, quando a ME ou a EPP possuir débitos tributários junto aos entes da federação, ou ainda na hipótese de ausência de inscrição estadual ou municipal, quando exigíveis. SIMPLES NACIONAL

. Será emitido Aviso de Pendência, diretamente por meio do Portal do SN, quando a ME ou a EPP possuir débitos tributários junto aos entes da federação, ou ainda na hipótese de ausência de inscrição estadual ou municipal, quando exigíveis. SIMPLES NACIONAL.")

16

OPÇÃO E MIGRAÇÃO ESCLARECIMENTO: Na hipótese de recebimento de Termo de Indeferimento, a ME ou a EPP deverá sanar o motivo que deu causa à vedação, se possível, e efetuar nova opção. A ME ou a EPP que receber Aviso de Pendência e não regularizar a sua situação no prazo permitido para a opção receberá Termo de Indeferimento da Opção emitido pelo ente federativo pelo qual foi mantida a pendência. SIMPLES NACIONAL

17

SIMPLES NACIONAL (AGENDA para os ENTES)

")

18

CERTIFICAÇÃO DIGITAL O acesso aos aplicativos do SN somente será permitido com certificação digital e mediante o cadastramento dos usuários no sistema. A RFB cadastrará um usuário-mestre que será responsável pela indicação, no sistema, de usuários- cadastradores. Estes, por sua vez, indicarão os demais usuários do SN. O usuário-mestre a ser cadastrado pela RFB será o representante do ente federativo no FPEM. SIMPLES NACIONAL

19

CERTIFICAÇÃO DIGITAL - Portaria CGSN/SE n.º 2/2007 - A substituição do usuário-mestre deverá ser oficiada diretamente ao Presidente do CGSN: pelo titular do ente federativo; ou pelo titular do órgão que administra a Fazenda Municipal (deverá ser anexada cópia do ato designatório) - No ofício deverá constar o nome completo, o cargo e o respectivo número do CPF do usuário-mestre designado - O ofício solicitando a substituição do usuário-mestre deverá estar acompanhado do formulário de cadastramento específico (modelo anexo à portaria), devidamente preenchido com os dados do substituto e assinado pelo novo usuário-mestre e pela autoridade designante - Cabe à Cotec (RFB) o cadastramento do substituto do usuário- mestre SIMPLES NACIONAL

- No ofício deverá constar o nome completo, o cargo e o respectivo número do CPF do usuário-mestre designado - O ofício solicitando a substituição do usuário-mestre deverá estar acompanhado do formulário de cadastramento específico (modelo anexo à portaria), devidamente preenchido com os dados do substituto e assinado pelo novo usuário-mestre e pela autoridade designante - Cabe à Cotec (RFB) o cadastramento do substituto do usuário- mestre SIMPLES NACIONAL")

20

OBRIGAÇÕES ACESSÓRIAS Documentos Fiscais: Modelo aprovado e autorizado pelo Município Livros Fiscais: Livro Caixa, Livro Registro dos Serviços Prestados, Livro Registro dos Serviços Tomados, Livro Registro de Impressão e Documentos Fiscais Os livros de competência municipal podem ser dispensados pelo Município DECLARAÇÃO ANUAL (de informações socioeconômicas e fiscais): Deverá ser entregue até o último dia do mês de março do ano- calendário subseqüente ao de ocorrência dos fatos geradores Declaração Eletrônica de Serviços: A ME ou a EPP deve entregar quando obrigatória pela legislação do Município (neste caso, substitui os livros) SIMPLES NACIONAL

: Deverá ser entregue até o último dia do mês de março do ano- calendário subseqüente ao de ocorrência dos fatos geradores Declaração Eletrônica de Serviços: A ME ou a EPP deve entregar quando obrigatória pela legislação do Município (neste caso, substitui os livros) SIMPLES NACIONAL")

21

OBRIGAÇÕES ACESSÓRIAS EMPREENDEDOR INDIVIDUAL (Art. 7º) O empreendedor individual, assim entendido como o empresário individual a que se refere o artigo 966 da Lei 10.406/02, com receita bruta acumulada no ano de até R$ 36.000,00: I – poderá optar por fornecer NF avulsa obtida nas Secretarias de Fazenda ou Finanças dos Estados, do DF ou dos Municípios, nos termos definidos pelo respectivo ente federativo; II – fará a comprovação da receita bruta, mediante apresentação do registro de vendas ou de prestação de serviços, ou de escrituração fiscal simplificada, nos termos definidos pelo respectivo ente federativo, hipótese em que o empreendedor individual fica dispensado da emissão da respectiva NF; III – poderá optar por fornecer NF gratuita, quando disponibilizada pelo respectivo Município. O empreendedor individual fica dispensado das obrigações a que se refere o art. 3º (deve entregar a declaração anual). SIMPLES NACIONAL

O empreendedor individual, assim entendido como o empresário individual a que se refere o artigo 966 da Lei /02, com receita bruta acumulada no ano de até R$ ,00: I – poderá optar por fornecer NF avulsa obtida nas Secretarias de Fazenda ou Finanças dos Estados, do DF ou dos Municípios, nos termos definidos pelo respectivo ente federativo; II – fará a comprovação da receita bruta, mediante apresentação do registro de vendas ou de prestação de serviços, ou de escrituração fiscal simplificada, nos termos definidos pelo respectivo ente federativo, hipótese em que o empreendedor individual fica dispensado da emissão da respectiva NF; III – poderá optar por fornecer NF gratuita, quando disponibilizada pelo respectivo Município. O empreendedor individual fica dispensado das obrigações a que se refere o art. 3º (deve entregar a declaração anual). SIMPLES NACIONAL.")

22

ARRECADAÇÃO Recolhimento com base na receita bruta mensal Alíquotas por faixas de receita bruta (doze meses anteriores ao período de apuração) O recolhimento poderá ser realizado com base na receita recebida (ainda não regulamentado pelo CGSN) Resolução CGSN nº 05/07 – dispõe sobre cálculo e recolhimento Anexos com 57 tabelas – Alíquotas Segregação de receitas SIMPLES NACIONAL

O recolhimento poderá ser realizado com base na receita recebida (ainda não regulamentado pelo CGSN) Resolução CGSN nº 05/07 – dispõe sobre cálculo e recolhimento Anexos com 57 tabelas – Alíquotas Segregação de receitas SIMPLES NACIONAL")

23

ARRECADAÇÃO Aplicativo para cálculo do valor a ser recolhido – internet Imunidades / Isenções específicas para ME e EPP (§ 20, art 18 LC) CUIDADO COM ALGUNS CONCEITOS!!!! Conceito de Base de Cálculo (BC): Conceito de Base de Cálculo (BC): a receita bruta total mensal auferida (RB) a receita bruta total mensal auferida (RB) A RB acumulada nos 12 meses anteriores ao do período de apuração (RBT 12): A RB acumulada nos 12 meses anteriores ao do período de apuração (RBT 12): serve para a determinação da alíquota serve para a determinação da alíquota A Receita Bruta Anual (RBA): A Receita Bruta Anual (RBA): serve para verificar o EXCESSO do limite ou do sublimite serve para verificar o EXCESSO do limite ou do sublimite A Receita Bruta do ano anterior: A Receita Bruta do ano anterior: serve para verificar se a ME ou EPP pode enquadrar-se no SN serve para verificar se a ME ou EPP pode enquadrar-se no SN SIMPLES NACIONAL

: Conceito de Base de Cálculo (BC): a receita bruta total mensal auferida (RB) a receita bruta total mensal auferida (RB) A RB acumulada nos 12 meses anteriores ao do período de apuração (RBT 12): A RB acumulada nos 12 meses anteriores ao do período de apuração (RBT 12): serve para a determinação da alíquota serve para a determinação da alíquota A Receita Bruta Anual (RBA): A Receita Bruta Anual (RBA): serve para verificar o EXCESSO do limite ou do sublimite serve para verificar o EXCESSO do limite ou do sublimite A Receita Bruta do ano anterior: A Receita Bruta do ano anterior: serve para verificar se a ME ou EPP pode enquadrar-se no SN serve para verificar se a ME ou EPP pode enquadrar-se no SN SIMPLES NACIONAL.")

24

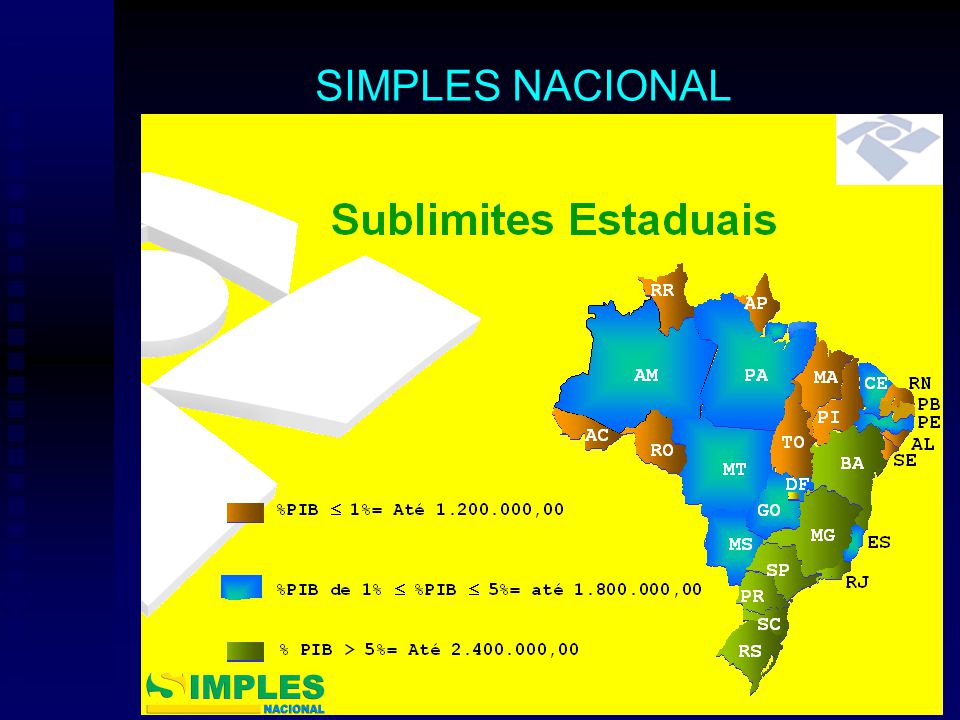

ARRECADAÇÃO Recolhimento do ICMS e do ISS – Opção dos Estados pela adoção de Sublimites (adoção obrigatória pelos Municípios) R$ 1,8 milhão – PIB UF - 1% a 5% do PIB BR R$ 1,2 milhão – PIB UF – até 1% do PIB BR Simples Nacional – Limite R$ 2,4 Milhões – Demais tributos Sublimites: R$ 1,2 milhão: AC, AP, RR, RO, TO, MA, PI, RN, PB, AL, SE R$ 1,8 milhão: AM, PA, CE, PE, ES, GO, MS, MT R$ 2,4 milhão: SP. RJ, MG, RS, SC, PR, BA, DF SIMPLES NACIONAL

26

ARRECADAÇÃO – exemplo de cálculo Empresa SEM FILIAIS (um estabelecimento) Receita do anexo I da LC 123/06 (comércio) Receita do anexo II da LC 123/06 (indústria) RBA de janeiro a junho = R$ 1.100.000 RB de julho = R$ 300.000 (R$ 100.000 + R$ 200.000) Supondo RBT 12 de R$ 1.700.000 Vamos considerar as seguintes RB mensais (em R$ mil): SIMPLES NACIONAL

Receita do anexo I da LC 123/06 (comércio) Receita do anexo II da LC 123/06 (indústria) RBA de janeiro a junho = R$ RB de julho = R$ (R$ R$ ) Supondo RBT 12 de R$ Vamos considerar as seguintes RB mensais (em R$ mil): SIMPLES NACIONAL")

27

ARRECADAÇÃO – exemplo de cálculo SIMPLES NACIONAL Alíquotas a serem aplicadas em julho de 2007: Anexo I da LC 123/06: 10,32% (§ 1º, art. 18, LC 123/06) Anexo II da LC 123/06: 10,82% Cálculo do valor devido (julho/2007): R$ 100 mil (RB do Anexo I) x 10,32% = R$ 10,32 mil (+) R$ 200 mil (RB do Anexo II) x 10,82% = R$ 21,64 mil

Anexo II da LC 123/06: 10,82% Cálculo do valor devido (julho/2007): R$ 100 mil (RB do Anexo I) x 10,32% = R$ 10,32 mil (+) R$ 200 mil (RB do Anexo II) x 10,82% = R$ 21,64 mil.")

28

ARRECADAÇÃO Recolhimento pelo CNPJ – Sede Documento único de arrecadação (DAS) Pagamento após o vencimento – Encargos previstos na legislação do Imposto de Renda Sistema de partilha aos Estados e Municípios (Regulamentação pelo Comitê Gestor) SIMPLES NACIONAL

Pagamento após o vencimento – Encargos previstos na legislação do Imposto de Renda Sistema de partilha aos Estados e Municípios (Regulamentação pelo Comitê Gestor) SIMPLES NACIONAL")

29

MODELO DO DAS SIMPLES NACIONAL

30

PARTILHA Recursos não transitam pelo Tesouro Nacional Rede Arrecadadora – Credenciamento pelo CGSN Banco Centralizador – Conta transitória Processamento das informações pelo SERPRO Prazo para repasse – D+2 Conciliação por Ente Federativo SIMPLES NACIONAL

31

Simples Nacional – Fluxo da partilha Contribuinte Banco arrecadador União, Estados e Municípios Informa o faturamento via internet 1 Paga guia 3 Emite guia (padrão G) 2 Emite recibo 4 Sociedade Encaminha STR com o valor total arrecadado 6 Envia lista das STR recebidas 7 Envia arquivo com valores a distribuir e com dados das guias 8 Credita contas 9 Disponibiliza arquivo com dados das guias 10 Disponibiliza valores distribuídos na internet 11 5 Encaminha prestação de contas SERPRO Banco do Brasil

2 Emite recibo 4 Sociedade Encaminha STR com o valor total arrecadado 6 Envia lista das STR recebidas 7 Envia arquivo com valores a distribuir e com dados das guias 8 Credita contas 9 Disponibiliza arquivo com dados das guias 10 Disponibiliza valores distribuídos na internet 11 5 Encaminha prestação de contas SERPRO Banco do Brasil")

32

PARCELAMENTO ESPECIAL Somente para tributos abrangidos pelo SN Em até 120 meses Para fatos geradores até 31.05.07 Vedação ao parcelamento de débitos que já foram objeto de parcelamento Opção pelo parcelamento – 02.07 a 20.08.07 Valor mínimo da parcela – R$ 100,00 (por ente) SIMPLES NACIONAL

SIMPLES NACIONAL")

33

PARCELAMENTO ESPECIAL As regras para o parcelamento especial serão estabelecidas pelas administrações tributárias de cada ente Não há necessidade de edição de lei específica, atendidos os requisitos do art. 79 da LC 123/06 e da Resolução CGSN 04/07 Poderão ser concedidos parcelamentos em condições diferenciadas, desde que autorizados pela legislação específica de cada ente federativo Caso a ME ou a EPP apresente os documentos solicitados pela administração tributária de cada ente da federação e pague a primeira parcela do parcelamento, os efeitos da opção retroagem a 01.07.07 Caso o pedido de parcelamento seja indeferido, o contribuinte será excluído do SN com efeitos retroativos a 01.07.07 SIMPLES NACIONAL

34

EXCLUSÃO (Resolução CGSN 15) - hipóteses Mediante comunicação da ME ou da EPP: Por opção Obrigatoriamente quando: RB > R$ 2.4 milhões no ano-calendário anterior RB início atividade > R$ 200 mil x nº meses do período Possuir débito junto ao INSS ou aos entes federativos Demais casos de vedação do art. 12 da Resolução nº 4 De ofício quando (alguns exemplos): Verificada falta de comunicação obrigatória For oferecido embaraço à fiscalização Houver falta de escrituração do livro-caixa Não-emissão de documento fiscal (Resolução CGSN 20) SIMPLES NACIONAL

: Verificada falta de comunicação obrigatória For oferecido embaraço à fiscalização Houver falta de escrituração do livro-caixa Não-emissão de documento fiscal (Resolução CGSN 20) SIMPLES NACIONAL.")

35

EXCLUSÃO – quando solicitar Mediante comunicação da ME ou da EPP: Por opção: A qualquer tempo Obrigatoriamente quando: RB > R$ 2.4 milhões no ano-calendário anterior: Até o último dia útil de janeiro do ano-calendário subseqüente RB início atividade > R$ 200 mil x nº meses do período: Até o último dia útil de janeiro do ano-calendário subseqüente Possuir débito junto ao INSS ou aos entes federativos: Até o último dia útil do mês subseqüente ao da ocorrência Demais casos de vedação do art. 12 da Resolução nº 4: Até o último dia útil do mês subseqüente ao da ocorrência SIMPLES NACIONAL

36

EXCLUSÃO DE OFÍCIO – informações gerais Será expedido termo de exclusão pelo ente federativo que promover a exclusão O ente federativo registrará no Portal a expedição do termo de exclusão Será dado ciência do termo de exclusão pelo ente federativo que promover a exclusão A exclusão de ofício será registrada no Portal pelo ente federativo que a promoveu, ficando os efeitos da exclusão condicionados a esse registro O contencioso administrativo é de competência do ente federativo que efetuar a exclusão SIMPLES NACIONAL

37

EXCLUSÃO – efeitos Por opção A partir de 1° de janeiro do ano-calendário subseqüente ao da comunicação Exceção: quando a comunicação é feita em janeiro, os efeitos ocorrem nesse mesmo ano-calendário RB > R$ 2.4 milhões no ano-calendário anterior A partir de 1° de janeiro do ano-calendário subseqüente ao do que tiver ocorrido o excesso RB início atividade > R$ 200 mil x nº meses do período (vale para sublimite) Se não ultrapassar em mais de 20% o limite proporcional: A partir de 1° de janeiro do ano-calendário-subseqüente Se ultrapassar em mais de 20% o limite proporcional: Retroativamente ao início de atividade SIMPLES NACIONAL

Se não ultrapassar em mais de 20% o limite proporcional: A partir de 1° de janeiro do ano-calendário-subseqüente Se ultrapassar em mais de 20% o limite proporcional: Retroativamente ao início de atividade SIMPLES NACIONAL")

38

EXCLUSÃO – efeitos Débitos junto ao INSS ou aos entes federativos A partir do ano-calendário subseqüente ao da ciência da exclusão Observação: será permitida a permanência no SN se houver a comprovação da regularização do débito no prazo de 30 dias da ciência Demais casos de vedação do art. 12 da Resolução nº 4 A partir do mês seguinte ao da ocorrência da situação impeditiva Falta de comunicação obrigatória, embaraço à fiscalização, falta de escrituração do livro-caixa etc (art. 5°, Resolução CGSN n° 15) A partir do próprio mês em que ocorridas Fica impedida nova opção pelo SN pelos próximos 3 anos O impedimento será de 10 anos se for usado meio fraudulento que induza a fiscalização a erro Observação final: A falta de comunicação, quando obrigatória, sujeita a ME ou EPP a multa de 10% do total de tributos devidos no mês que anteceder o início dos efeitos da exclusão, ou do impedimento, não inferior a R$ 500,00. A falta de comunicação, quando obrigatória, sujeita a ME ou EPP a multa de 10% do total de tributos devidos no mês que anteceder o início dos efeitos da exclusão, ou do impedimento, não inferior a R$ 500,00. SIMPLES NACIONAL

A partir do próprio mês em que ocorridas Fica impedida nova opção pelo SN pelos próximos 3 anos O impedimento será de 10 anos se for usado meio fraudulento que induza a fiscalização a erro Observação final: A falta de comunicação, quando obrigatória, sujeita a ME ou EPP a multa de 10% do total de tributos devidos no mês que anteceder o início dos efeitos da exclusão, ou do impedimento, não inferior a R$ 500,00. A falta de comunicação, quando obrigatória, sujeita a ME ou EPP a multa de 10% do total de tributos devidos no mês que anteceder o início dos efeitos da exclusão, ou do impedimento, não inferior a R$ 500,00. SIMPLES NACIONAL.")

39

CONSULTA Pode ser formulada por sujeito passivo de obrigação principal ou acessória Pode ser formulada por entidade representativa de categoria econômica ou profissional, caso haja previsão na legislação do ente Consulta formulada sempre pela matriz (tributos federais) Exceção (ICMS e ISS) => por estabelecimento Solução ou declaração de ineficácia (RFB) Exceção (ICMS e ISS) => Estados / DF / Municípios Consulta formulada junto a ente não competente será declarada ineficaz A consulta deverá ser solucionada em instância única (exceto recurso de divergência quando previsto pelo ente) Os entes federativos terão acesso ao conteúdo das soluções de consultas (mediante resolução a ser aprovada) SIMPLES NACIONAL

Exceção (ICMS e ISS) => por estabelecimento Solução ou declaração de ineficácia (RFB) Exceção (ICMS e ISS) => Estados / DF / Municípios Consulta formulada junto a ente não competente será declarada ineficaz A consulta deverá ser solucionada em instância única (exceto recurso de divergência quando previsto pelo ente) Os entes federativos terão acesso ao conteúdo das soluções de consultas (mediante resolução a ser aprovada) SIMPLES NACIONAL")

40

FISCALIZAÇÃO E LANÇAMENTO (Ainda não regulamentado pelo CGSN) Fiscalização Secretaria da Receita Federal Secretarias de Fazenda Estaduais Secretarias de Fazenda Municipais (Serviços) Secretarias de Fazenda Estaduais poderão firmar Convênio com os Municípios de sua jurisdição para atribuir a estes a fiscalização SIMPLES NACIONAL

Fiscalização Secretaria da Receita Federal Secretarias de Fazenda Estaduais Secretarias de Fazenda Municipais (Serviços) Secretarias de Fazenda Estaduais poderão firmar Convênio com os Municípios de sua jurisdição para atribuir a estes a fiscalização SIMPLES NACIONAL")

41

FISCALIZAÇÃO E LANÇAMENTO Fiscalização e Lançamento Tributário pelo total dos tributos Acréscimos Legais: normas relativas a juros e multa de mora e de ofício previstas para o imposto de renda Competência de cada ente para fiscalizar: plena Fiscalização poderá ser simultânea A autoridade não ficará limitada à fiscalização dos tributos instituídos pelo ente A ação fiscal será registrada em sistema eletrônico único SIMPLES NACIONAL

42

FISCALIZAÇÃO E LANÇAMENTO O PAF seguirá o rito de cada ente federativo Será lavrado o AINF – Auto de Infração e Notificação Fiscal (documento único de autuação) Descumprimento de obrigações acessórias: documento de autuação do próprio ente Receita decorrente de atuação por descumprimento de obrigação acessória: ente federativo autuante Ação fiscal por estabelecimento (AINF deverá ser lavrado sempre com o CNPJ da matriz) SIMPLES NACIONAL

Descumprimento de obrigações acessórias: documento de autuação do próprio ente Receita decorrente de atuação por descumprimento de obrigação acessória: ente federativo autuante Ação fiscal por estabelecimento (AINF deverá ser lavrado sempre com o CNPJ da matriz) SIMPLES NACIONAL")

43

FISCALIZAÇÃO E LANÇAMENTO Infrações: omissão de receita insuficiência de recolhimento dos tributos Penalidades por descumprimento de obrigações acessórias: do próprio ente quando não previstas na LC 123/06 Dívida ativa: valores declarados e não pagos poderão ser encaminhados diretamente para inscrição Disposições transitórias: lançamento abrange somente tributos de competência de cada ente documento de autuação do próprio ente SIMPLES NACIONAL

44

CONTENCIOSO ADMINISTRATIVO Processo Administrativo Fiscal Contencioso administrativo é de competência do ente federativo que efetuar o lançamento ou a exclusão de ofício Legislação de cada ente federativo SIMPLES NACIONAL

45

PROCESSO JUDICIAL Processos relativos a tributos serão ajuizados perante a União (Dívida Ativa da União) A União será representada em juízo pela PGFN Auxílio de Estados e Municípios à PGFN Convênio para delegar a Estados e Municípios a inscrição em Dívida Ativa estadual e municipal e a cobrança judicial dos tributos estaduais e municipais SIMPLES NACIONAL

A União será representada em juízo pela PGFN Auxílio de Estados e Municípios à PGFN Convênio para delegar a Estados e Municípios a inscrição em Dívida Ativa estadual e municipal e a cobrança judicial dos tributos estaduais e municipais SIMPLES NACIONAL")

46

PENDÊNCIAS Mi nutas a serem elaboradas: Fiscalização, Lançamento e Contencioso Administrativo Compensação e Restituição Processos Judiciais Regime de Caixa SIMPLES NACIONAL

47

PENDÊNCIAS Aplicativos a serem desenvolvidos: Fiscalização, Lançamento e Contencioso Administrativo Consulta Arrecadação Processos Judiciais Exclusão PG – DAS (compensação e restituição) DECLARAÇÃO ANUAL Perguntas e Respostas: estão sendo inseridas gradualmente no Portal do SN. SIMPLES NACIONAL

48

Valor fixo do ISS (não vale para início de atividade ou para ME com mais de um estabelecimento) (Art. 12) Os Municípios, no âmbito de suas respectivas competências, poderão, independentemente da receita bruta auferida no mês pelo contribuinte, adotar valores fixos mensais, inclusive por meio de regime de estimativa fiscal ou arbitramento, para o recolhimento do ISS devido por ME que aufira receita bruta, no ano-calendário anterior, de até R$ 120.000,00, ficando a ME sujeita a esses valores durante todo o ano-calendário. § 1 Os valores fixos estabelecidos pelos Municípios em determinado ano-calendário só serão aplicados a partir do ano- calendário seguinte, salvo para o ano-calendário de 2007, quando poderão ser estabelecidos até 30 de setembro. § 2 Os valores estabelecidos não poderão exceder a 50% do maior recolhimento possível do tributo para a faixa de enquadramento prevista nas tabelas dos anexos. SIMPLES NACIONAL

Os Municípios, no âmbito de suas respectivas competências, poderão, independentemente da receita bruta auferida no mês pelo contribuinte, adotar valores fixos mensais, inclusive por meio de regime de estimativa fiscal ou arbitramento, para o recolhimento do ISS devido por ME que aufira receita bruta, no ano-calendário anterior, de até R$ ,00, ficando a ME sujeita a esses valores durante todo o ano-calendário. § 1 Os valores fixos estabelecidos pelos Municípios em determinado ano-calendário só serão aplicados a partir do ano- calendário seguinte, salvo para o ano-calendário de 2007, quando poderão ser estabelecidos até 30 de setembro. § 2 Os valores estabelecidos não poderão exceder a 50% do maior recolhimento possível do tributo para a faixa de enquadramento prevista nas tabelas dos anexos. SIMPLES NACIONAL.")

49

Recolhimento em separado do ISS Recolhimento em separado do ISS relativamente à substituição tributária (§ 2º, Art. 3º, Resolução CGSN 05/07): § 2º As ME e EPP optantes pelo Simples Nacional não poderão segregar como receitas sujeitas a retenção aquelas recebidas pela prestação de serviços que sofrerem retenção do ISS na fonte, na forma da legislação do município, nas hipóteses em que não forem observadas as disposições do art. 3º da Lei Complementar nº 116, de 2003. SIMPLES NACIONAL

: § 2º As ME e EPP optantes pelo Simples Nacional não poderão segregar como receitas sujeitas a retenção aquelas recebidas pela prestação de serviços que sofrerem retenção do ISS na fonte, na forma da legislação do município, nas hipóteses em que não forem observadas as disposições do art. 3º da Lei Complementar nº 116, de SIMPLES NACIONAL.")

50

Instrução Normativa RFB nº 765, de 02/08/07 Art. 1º Fica dispensada a retenção do imposto de renda na fonte sobre as importâncias pagas ou creditadas a pessoa jurídica inscrita no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional). Parágrafo único. A dispensa de retenção referida no caput não se aplica ao imposto de renda relativo aos rendimentos ou ganhos líquidos auferidos em aplicações de renda fixa ou variável de que trata o inciso V do § 1º do art. 13 da Lei Complementar nº 123, de 14 de dezembro de 2006. SIMPLES NACIONAL

. Parágrafo único. A dispensa de retenção referida no caput não se aplica ao imposto de renda relativo aos rendimentos ou ganhos líquidos auferidos em aplicações de renda fixa ou variável de que trata o inciso V do § 1º do art. 13 da Lei Complementar nº 123, de 14 de dezembro de SIMPLES NACIONAL.")

51

Questionamentos: Regime de estimativa para o ISS. Continua válido no SN? A atividade relacionada aos escritórios de serviços contábeis recolherá o ISS em valor fixo, na forma da legislação municipal. Como interpretar tal dispositivo? Serviços gráficos (ex.: calendário sob encomenda): como tributar no SN? As tabelas do SN não prevêem ISS conjugado com IPI SIMPLES NACIONAL

: como tributar no SN. As tabelas do SN não prevêem ISS conjugado com IPI SIMPLES NACIONAL.")

52

Qual o impacto do Simples Nacional na arrecadação dos Municípios? Até o presente momento é difícil tal avaliação. No entanto, percebe-se um incremento nos pedidos de parcelamento (ME e EPP devem regularizar os seus débitos), bem como um aumento de inscrições nos cadastros municipais, pois muitas ME e EPP somente se preocupavam em obter o CNPJ junto à Receita Federal do Brasil. Infere-se, portanto, que num primeiro momento, deverá ocorrer incremento de arrecadação. SIMPLES NACIONAL

, bem como um aumento de inscrições nos cadastros municipais, pois muitas ME e EPP somente se preocupavam em obter o CNPJ junto à Receita Federal do Brasil. Infere-se, portanto, que num primeiro momento, deverá ocorrer incremento de arrecadação. SIMPLES NACIONAL.")

53

Qual a principal reclamação que vem sendo apontada pelas ME e EPP relativamente ao Simples Nacional? ME e EPP que desenvolvem atividade de comércio: Impedimento do uso de crédito de ICMS por compradores de mercadorias de ME e EPP optantes pelo Simples Nacional (trata-se de problema de difícil solução) SIMPLES NACIONAL

SIMPLES NACIONAL.")

54

Observação importante: Com a LC 127/07, várias atividades de prestação de serviços passam a ser tributadas pelo Anexo III da Lei Complementar nº 123/2006, e não mais pelo Anexo V, o que implica redução de alíquotas, bem como o recolhimento da contribuição patronal dentro do Simples Nacional. Com isso, corrige-se o erro cometido pelo legislador quando, no PL relativo ao Simples Nacional, enquadrou equivocadamente algumas atividades de prestação de serviços em tabela de tributação mais onerosa. SIMPLES NACIONAL

55

Dados estatísticos (atualizados até o dia 20/08): Migração do Simples Federal:1.337.103 (2.500.000) Total de opções:1.865.616 Total (opções e migração):3.202.719 ME e EPP dentro do Simples Nacional: Migração do Simples Federal:1.337.103 Opções deferidas:1.361.789 (1.865.616) ME e EPP dentro do SN:2.698.892 SIMPLES NACIONAL

: Migração do Simples Federal: ( ) Total de opções: Total (opções e migração): ME e EPP dentro do Simples Nacional: Migração do Simples Federal: Opções deferidas: ( ) ME e EPP dentro do SN: SIMPLES NACIONAL")

56

Obrigado pela atenção !

Apresentações semelhantes