Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Política Fiscal no Centro de Vitória Secretaria de Desenvolvimento da Cidade Núcleo de Desenvolvimento Econômico e de Ciência e Tecnologia

2

Histórico da política fiscal (lâmina 1) REVITALIZAÇÃO DO CENTRO DE VITÓRIA A Revitalização do Centro constitui um conjunto de medidas, entre as quais, a implementação de políticas fiscais para impulsionar os setores que possam contribuir não só para manutenção, mas também para o aprimoramento das vantagens competitivas da região; A política fiscal foi implantada no Centro de Vitória, por meio da regulamentação da Lei nº 5.210/00, pelo Decreto nº 10.937, que entrou em vigor em agosto de 2001; Seu objetivo é a revitalização econômica do Centro com a implementação de alíquotas diferenciadas de ISS, para determinadas atividades relevantes para a Revitalização do Centro de Vitória, visando o aumento da competitividade de empresas existentes e a atratividade de empresas de setores tradicionais e da Nova Economia;

REVITALIZAÇÃO DO CENTRO DE VITÓRIA A Revitalização do Centro constitui um conjunto de medidas, entre as quais, a implementação de políticas fiscais para impulsionar os setores que possam contribuir não só para manutenção, mas também para o aprimoramento das vantagens competitivas da região; A política fiscal foi implantada no Centro de Vitória, por meio da regulamentação da Lei nº 5.210/00, pelo Decreto nº , que entrou em vigor em agosto de 2001; Seu objetivo é a revitalização econômica do Centro com a implementação de alíquotas diferenciadas de ISS, para determinadas atividades relevantes para a Revitalização do Centro de Vitória, visando o aumento da competitividade de empresas existentes e a atratividade de empresas de setores tradicionais e da Nova Economia;")

3

Histórico da política fiscal (lâmina 1) A Lei nº 5.817/02 introduziu alterações na legislação tributária municipal, visando adequá-la à Emenda Constitucional nº 37 de 12/06/02, estabelecendo alíquota mínima de 2% para ISSQN; Art. 1º. Fica o Poder Executivo autorizado a reduzir a alíquota do Imposto Sobre Serviços de Qualquer Natureza (ISSQN) de 5,0% (cinco por cento) para até 2,0% (dois por cento), para as atividades que já estejam instaladas ou que venham a se instalar no Centro de Vitória, que forem consideradas relevantes para o projeto de revitalização dessa área, ressalvados os incentivos já concedidos sob condição e com prazo certo".

de 5,0% (cinco por cento) para até 2,0% (dois por cento), para as atividades que já estejam instaladas ou que venham a se instalar no Centro de Vitória, que forem consideradas relevantes para o projeto de revitalização dessa área, ressalvados os incentivos já concedidos sob condição e com prazo certo ..")

4

Histórico da política fiscal (lâmina 1)

")

5

Política Creditícia para o Centro: ressalta-se a parceria firmada entre a Prefeitura de Vitória e Caixa Econômica Federal (CEF), em 2002, com objetivo de lançar financiamento para profissionais liberais, autônomos, recém formados, professores, micro e pequenas empresas e para novos empreendimentos para a região. A referida linha de crédito contempla as mesmas atividades beneficiadas com a redução da alíquota do ISS pelo decreto 10.937/2001.

6

NECESSIDADE DE POLÍTICA DE INCENTIVOS PARA A REGIÃO DO CENTRO DE VITÓRIA A oferta de imóveis comerciais é significativa e sua ocupação é fundamental para o processo de Revitalização do Centro. O Centro possui algumas vantagens competitivas para a implantação de atividades estratégicas ligadas ao setor de Serviços, que sem uma política de incentivos poderão migrar para outras regiões da cidade. A atração de novos investimentos para a área proporcionará um círculo virtuoso, que influenciará positivamente o tripé comércio-serviço-moradia. Uma política de incentivos fiscais pode ser um instrumento eficaz de distribuição de renda, com o estímulo de atividades com potencial competitivo.

7

OBJETIVOS DAS POLÍTICAS GOVERNAMENTAIS Direcionar os recursos para áreas de maior necessidade econômica, isto é, priorizar os investimentos para atividades e locais que impulsionem o potencial econômico. Execução dos programas e serviços que visem o desenvolvimento econômico através das principais instituições do setor privado. Formulação de política fiscal destinada à formação de áreas, garantia de segurança adicional, e investimentos voltados à melhoria do ambiente de negócios. É fundamental não só a atração de novas empresas, mas também a permanência das que lá estão localizadas.

8

Observa-se a participação expressiva da arrecadação de ISS para a Receita Própria do Município de Vitória: 60% nos anos de 2001 e 2002. De acordo com os dados consolidados para o 1º quadrimestre de 2003, o ISS representa 84% da Receita Própria do Município ANÁLISE DE DADOS - ARRECADAÇÃO DE ISSQN

9

A partir dos dados consolidados por bairros, observa-se a importante posição que o Centro de Vitória ocupa no ranking de ISS arrecadado, tendo mantido a 2ª posição no período considerado. Ressalta-se a progressiva elevação de ISS arrecadado pelo Centro.

10

Com relação ao ISS arrecadado pelo Município, a arrecadação do Centro de Vitória correspondeu, em 2001, a 13,17% do total, elevando esta participação para 15,6% em 2003 Já o total arrecadado por atividades contempladas manteve o patamar de 1% da arrecadação total do Município

11

Destacam-se as seguintes atividades: Seguros, Engenharia Consultiva, Serviços de processamento de dados e Call Center. Em 2003, o ISS arrecadado no Centro, por atividades contempladas, representou 8% do total arrecadado pelo Município, por atividade, enquanto em 2001, correspondia a 5,65%.

12

Observa-se o crescimento da arrecadação de ISS no Centro de Vitória, que em 2003, aumentou 54% em relação ao mesmo período de 2002; quanto às atividades contempladas com redução da alíquota, o total arrecadado variou substancialmente: 86% em relação ao mesmo período de 2002, revertendo a trajetória de queda em relação ao período de 2001 (-15,3%).

.")

13

Seguros, Engenharia Consultiva, Ensino e Serviços de Processamento de Dados obtiveram expressivos aumentos de arrecadação em 2003. Destaca-se a atividade Call Center, tendo em vista o início da arrecadação de ISS no 1º quadrimestre/2003, que representa 100% da arrecadação municipal. É visível o impulso dado ao setor de Informática, através da atividade Serviço de Processamento de Dados para terceiros, cujo montante arrecadado cresceu 160%, em relação ao mesmo período de 2002.

14

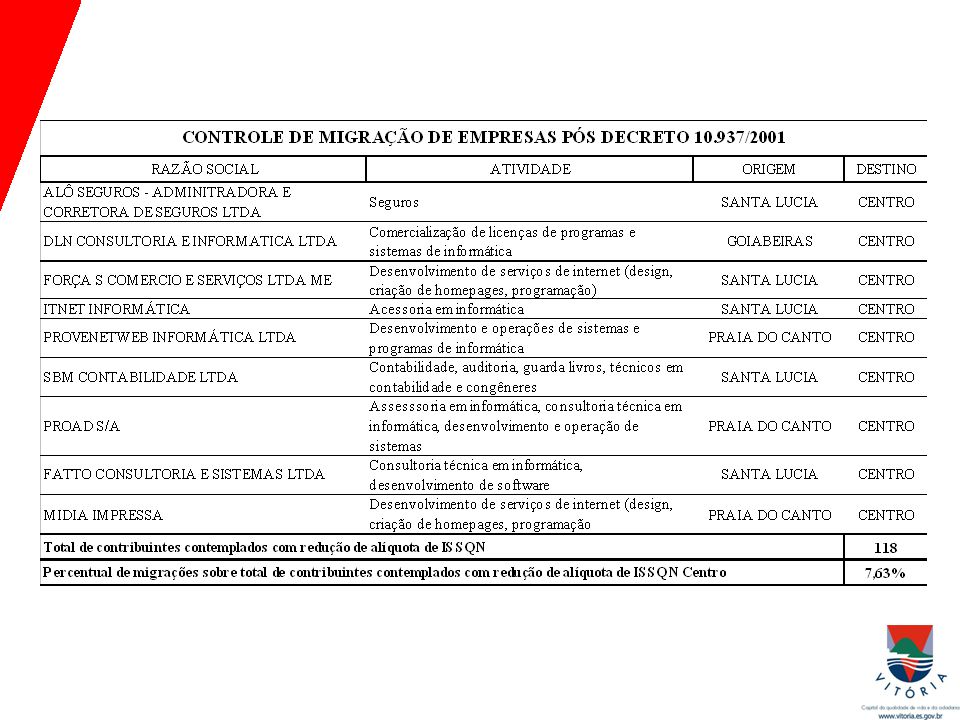

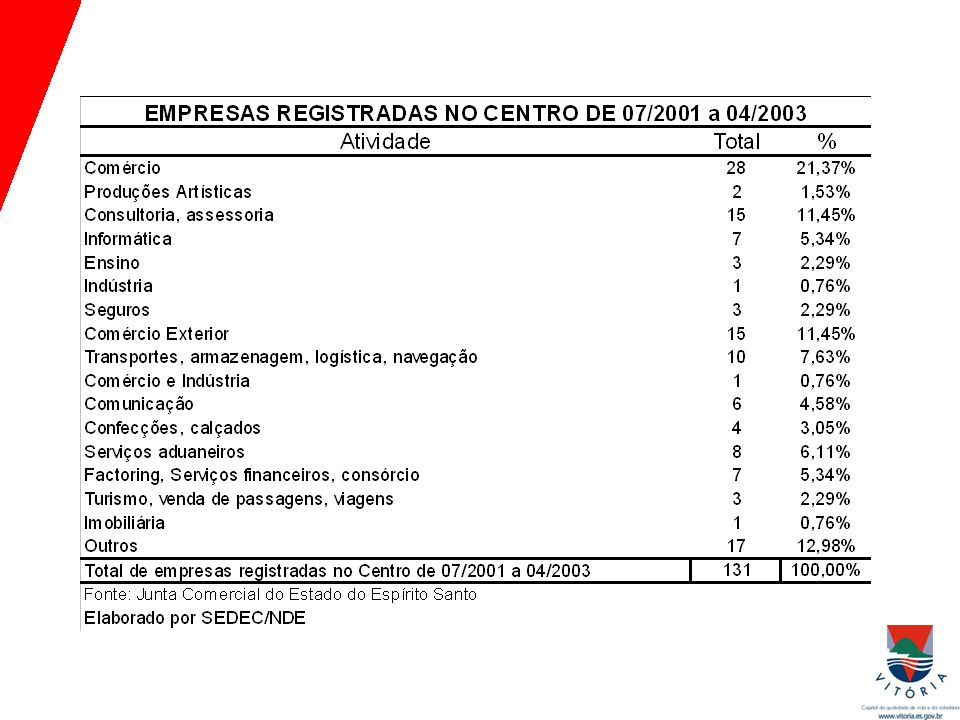

Observa-se o percentual de contribuintes, por atividade contemplada, inscritos no Centro, que representa 29,4% do total de contribuintes, por atividade, do Município. Do total de 716 contribuintes inscritos por atividade no Centro, 25,5% estão contemplados com a redução da alíquota de ISSQN.

18

OBSTÁCULOS AO PROCESSO DE REVITALIZAÇÃO Ausência de maior mobilização da comunidade, de forma geral: moradores, comerciantes, sindicatos, entidades de classe, instituições, academia, etc. Necessidade de implementação agressiva dos projetos/ações de cunho turístico, cultural, religioso na região. Elaboração/discussão de políticas públicas urgentes associadas à infra- estrutura (segurança, transporte, estacionamento, etc.), envolvendo as secretarias pertinentes, estado e comunidade em geral.

, envolvendo as secretarias pertinentes, estado e comunidade em geral..")

19

PROPOSTA DA PMV Regulamentação da Lei nº 5.210 de 06/12/2000, que autoriza o Poder Executivo a reduzir a alíquota do ISSQN para atividades no Centro de Vitória. Celebração de Convênio com sindicatos/entidades de classe, objetivando parcerias no processo de atração de novas empresas, retorno de empresas que deixaram o Centro, campanhas de conscientização tributária, etc... Importante passo está sendo dado através da assinatura do Convênio com a Associação Cem por Centro, que visa aglutinar os setores envolvidos, captar recursos e inserir a iniciativa privada no processo de Revitalização. Discussão de políticas mais abrangentes, envolvendo Secretarias ligadas a segurança, transporte, estacionamento, cultura, iluminação e outras áreas pertinentes, bem como entidades de classe. + +

Apresentações semelhantes