Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CAPITAL DE GIRO E ADMINISTRAÇÃO DO ATIVO CIRCULANTE

slide 1 © 2010 Pearson Prentice Hall. Todos os direitos reservados.

2

ATIVOS E PASSIVOS Ativos circulantes: Caixa Títulos negociáveis

Pré-pagamentos Contas a receber Estoques Ativos fixos: Investimento Instalações & máquinas Terreno e prédio Passivos circulantes: Contas a pagar a fornecedores Despesas Dívida de curto prazo Impostos a pagar Financiamento de longo prazo: Capital de terceiros Capital próprio

3

Capital de giro líquido

O capital de giro inclui os ativos circulantes de uma empresa, que se compõem de caixa e títulos negociáveis, além de contas a receber e estoques. Também consiste de passivos circulantes, incluindo contas a pagar, empréstimos bancários e despesas a pagar. O capital de giro líquido é definido como o total de ativos circulantes menos o total de passivos circulantes.

4

COMPENSAÇÃO ENTRE RENTABILIDADE E RISCO

Capital de giro líquido positivo (baixo retorno e baixo risco) Ativos circulantes Capital de giro líquido > 0 Ativos fixos Passivos circulantes Dívida de longo prazo Capital próprio baixo retorno alto retorno baixo custo alto custo custo mais alto

Ativos circulantes. Capital de giro. líquido > 0. Ativos. fixos. Passivos. circulantes. Dívida de. longo prazo. Capital próprio. baixo retorno. alto retorno. baixo custo. alto custo. custo mais alto.")

5

Ativos circulantes fixos Passivos Capital de giro líquido < 0

Capital de giro líquido negativo (alto retorno e alto risco) Ativos circulantes fixos Passivos Capital de giro líquido < 0 Dívida de longo prazo Capital próprio baixo retorno alto retorno baixo custo alto custo custo mais alto

Ativos. circulantes. fixos. Passivos. Capital de giro. líquido < 0. Dívida de. longo prazo. Capital próprio. baixo retorno. alto retorno. baixo custo. alto custo. custo mais alto.")

6

Tabela 14.1 Efeitos da variação do quociente sobre o lucro e o risco

7

CCC- CICLO DE CONVERSÃO DE CAIXA

A administração financeira de curto prazo: administrar ativos e passivos circulantes é uma das atividades mais importantes e demoradas do administrador financeiro.

8

CCC- CICLO DE CONVERSÃO DE CAIXA

O objetivo da administração financeira de curto prazo é administrar cada um dos ativos e passivos circulantes de uma empresa, para atingir o equilíbrio entre rentabilidade e risco que contribui de modo positivo para o valor geral do negócio.

9

CCC- CICLO DE CONVERSÃO DE CAIXA

Entender o ciclo de conversão de caixa de uma empresa é essencial à administração financeira de curto prazo.

10

CICLO DE CONVERSÃO DE CAIXA

O ciclo operacional (CO) de uma empresa é o período de tempo que vai do começo do processo de produção até o recebimento de caixa resultante da venda do produto acabado. O ciclo de conversão de caixa (CCC) representa o ciclo operacional menos o prazo médio de pagamento.

de uma empresa é o período de tempo que vai do começo do processo de produção até o recebimento de caixa resultante da venda do produto acabado. O ciclo de conversão de caixa (CCC) representa o ciclo operacional menos o prazo médio de pagamento.")

11

CICLO DE CONVERSÃO DE CAIXA

Tanto o CO quanto o CCC podem ser calculados conforme demonstrado a seguir:

12

A MAX Company, fabricante de pratos descartáveis, tem vendas anuais de $ 10 milhões, custo das mercadorias vendidas de 75% das vendas e compras que correspondem a 65% do custo das mercadorias vendidas. A idade média dos estoques (IME) é de 60 dias, o prazo médio de recebimento (PMR) de 40 dias e o prazo médio de pagamento (PMP) de 35 dias. Logo, o ciclo de conversão de caixa da MAX é de 65 dias ( – 35). A Figura 14.1 apresenta o ciclo de conversão de caixa da MAX Company em uma linha de tempo.

. A Figura 14.1 apresenta o ciclo de conversão de caixa da MAX Company em uma linha de tempo.")

13

Figura 14.1 Linha de tempo do ciclo de

Conversão de caixa da MAX Company

14

Os recursos investidos pela MAX nesse ciclo de conversão de caixa (supondo-se um ano de 365 dias) são: Evidentemente, reduzir o IME ou o PMR ou prolongar o PMP diminuirá o ciclo de conversão de caixa, com isso diminuindo a quantidade de recursos a serem comprometidos pela empresa para sustentar as operações.

15

Necessidades de financiamento resultantes do CCC

Necessidades de financiamento permanente versus financiamento sazonal. Se as vendas de uma empresa forem constantes, seu investimento em ativos operacionais também deverá ser constante e ela terá apenas necessidade de financiamento permanente.

16

Necessidades de financiamento resultantes do CCC

Se as vendas forem cíclicas, o investimento em ativos operacionais variará ao longo do tempo conforme os ciclos de vendas e a empresa terá necessidade de financiamento sazonal, além do financiamento permanente necessário para um investimento mínimo em ativos operacionais.

17

Necessidades de financiamento permanente versus financiamento sazonal.

A Nicholson Company mantém, em média, $ em caixa e títulos negociáveis, $ em estoques e $ em contas a receber. O negócio é muito estável ao longo do tempo, de modo que seus ativos operacionais podem ser considerados permanentes. Além disso, as contas a pagar a fornecedores de $ são estáveis ao longo do tempo. Logo, a empresa tem um investimento permanente em ativos operacionais de $ ($ $ $ – $ ). Esse valor também corresponde à sua necessidade de financiamento permanente.

. Esse valor também corresponde à sua necessidade de financiamento permanente.")

18

Por outro lado, a Semper Pump Company, fabricante de bombas para pneu de bicicleta, tem necessidades de financiamento sazonal. As vendas são sazonais, atingindo seu pico durante o verão. A Semper mantém, no mínimo, $ em caixa e títulos negociáveis, $ em estoques e $ em contas a receber. Em momentos de pico, os estoques aumentam para $ e as contas a receber para $ Para obter eficiência de produção, o ritmo de produção é mantido constante durante o ano. Por isso, as contas a pagar a fornecedores permanecem em $ o ano todo.

19

Nesses termos, a Semper tem necessidade de financiamento permanente para sustentar seu nível mínimo de ativos operacionais de $ ($ $ $ – $ ) e necessidade de financiamento para os picos sazonais (além da permanente) de $ [($ $ $ – $ ) – $ ]. A necessidade total de financiamento dos ativos operacionais da empresa varia entre um mínimo de $ (permanente) e um pico sazonal de $ ($ $ ), como indica a Figura 14.2.

![Nesses termos, a Semper tem necessidade de financiamento permanente para sustentar seu nível mínimo de ativos operacionais de $ ($ $ $ – $ ) e necessidade de financiamento para os picos sazonais (além da permanente) de $ [($ $ $ – $ ) – $ ].](http://slideplayer.com.br/slide/2754967/10/images/19/Nesses+termos%2C+a+Semper+tem+necessidade+de+financiamento+permanente+para+sustentar+seu+n%C3%ADvel+m%C3%ADnimo+de+ativos+operacionais+de+%24+%28%24+%24+%24+%E2%80%93+%24+%29+e+necessidade+de+financiamento+para+os+picos+sazonais+%28al%C3%A9m+da+permanente%29+de+%24+%5B%28%24+%24+%24+%E2%80%93+%24+%29+%E2%80%93+%24+%5D..jpg "A necessidade total de financiamento dos ativos operacionais da empresa varia entre um mínimo de $ (permanente) e um pico sazonal de $ ($ $ ), como indica a Figura")

20

Figura 14.2 Necessidade total de financiamento

da Semper Pump Company

21

Estratégias agressiva versus conservadora de financiamento sazonal.

A Semper Pump Company tem necessidade de financiamento permanente de $ em ativos operacionais e de financiamento sazonal que varia entre $ 0 e $ , com média de $ (calculada a partir de dados não apresentados). Se a empresa puder tomar fundos de curto prazo a 6,25% e de longo prazo a 8% e puder ganhar 5% sobre o investimento de qualquer saldo excedente, o custo anual de uma estratégia agressiva de financiamento sazonal será:

. Se a empresa puder tomar fundos de curto prazo a 6,25% e de longo prazo a 8% e puder ganhar 5% sobre o investimento de qualquer saldo excedente, o custo anual de uma estratégia agressiva de financiamento sazonal será:")

22

Alternativamente, a Semper pode optar por uma estratégia conservadora, segundo a qual os saldos excedentes de caixa serão integralmente investidos (na Figura 14.2, esses saldos serão a diferença entre a necessidade máxima de $ e a total, que varia entre $ e $ ao longo do ano).

.")

23

Evidentemente, a alta dependência da estratégia agressiva de financiamento de curto prazo torna-a mais arriscada do que a opção conservadora, devido às oscilações das taxas de juros e de possíveis dificuldades de obtenção rápida do financiamento de curto prazo necessário quando ocorrerem os picos sazonais. A estratégia conservadora evita esses riscos com o ‘congelamento’ da taxa de juros e o financiamento de longo prazo, mas é mais dispendiosa. A decisão final caberá, portanto, à administração.

24

ESTRATÉGIAS DE GESTÃO DO CCC

1. Girar o estoque o mais rapidamente possível, sem faltas que resultem em vendas perdidas. 2. Cobrar as contas a receber o mais rapidamente possível sem perder vendas por conta de técnicas de cobrança muito agressivas. 3. Gerir os prazos de postagem, processamento e compensação para reduzi-los ao cobrar dos clientes e prolongá-los ao pagar fornecedores. 4. Quitar as contas a pagar a fornecedores o mais lentamente possível, sem prejudicar o rating de crédito da empresa.

25

ADMINISTRAÇÃO DE ESTOQUES: FUNDAMENTOS

Classificação de estoques. Matérias-primas: itens comprados para uso na manufatura de um produto acabado. Work-in-progress: todos os itens que estão em produção. Bens acabados: itens que foram produzidos, mas ainda não foram vendidos.

26

ADMINISTRAÇÃO DE ESTOQUES: QUANTO AOS NÍVEIS DE ESTOQUE

Os diversos departamentos de uma empresa (finanças, produção, marketing etc.) costumam ter pontos de vista divergentes quanto aos níveis ‘apropriados’ de estoques. A inclinação geral do administrador financeiro ante o nível de estoque é mantê-lo baixo para garantir que o dinheiro da empresa seja investido com sabedoria. O responsável pelo marketing prefere contar com grande estoque de produtos acabados para garantir atendimento rápido a todos os pedidos. A principal responsabilidade do administrador de produção é implementar o plano de produção de tal maneira que resulte na quantidade desejada de produtos acabados, com qualidade aceitável, disponíveis no prazo e a baixo custo.

costumam ter pontos de vista divergentes quanto aos níveis ‘apropriados’ de estoques. A inclinação geral do administrador financeiro ante o nível de estoque é mantê-lo baixo para garantir que o dinheiro da empresa seja investido com sabedoria. O responsável pelo marketing prefere contar com grande estoque de produtos acabados para garantir atendimento rápido a todos os pedidos. A principal responsabilidade do administrador de produção é implementar o plano de produção de tal maneira que resulte na quantidade desejada de produtos acabados, com qualidade aceitável, disponíveis no prazo e a baixo custo.")

27

TÉCNICAS COMUNS DE ADMINISTRAÇÃO DE ESTOQUES

Sistema ABC. As empresas que usam o sistema ABC de estoques classificam seu estoque em três grupos de ordem decrescente de importância com base no valor monetário investido em cada um. Um sistema característico contém um grupo A que compreende 20% dos itens mantidos em estoque, mas requer 80% do investimento; o grupo B inclui os itens que respondem pelo segundo maior investimento desse gênero, e assim por diante. Aqueles pertencentes ao grupo A costumam ser monitorados com maior intensidade devido ao elevado investimento monetário.

30

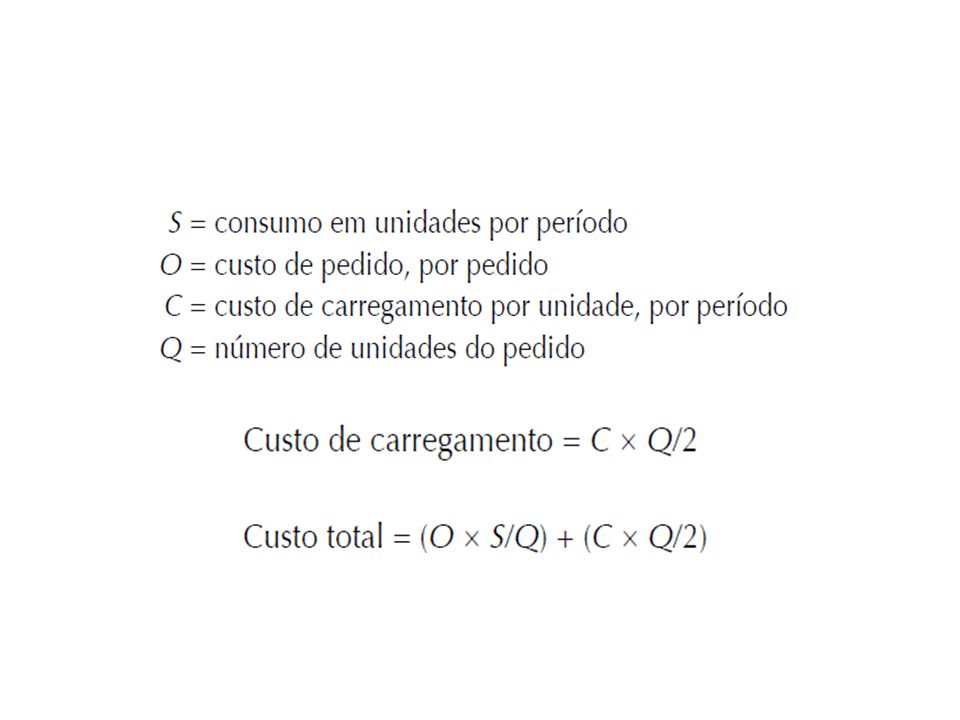

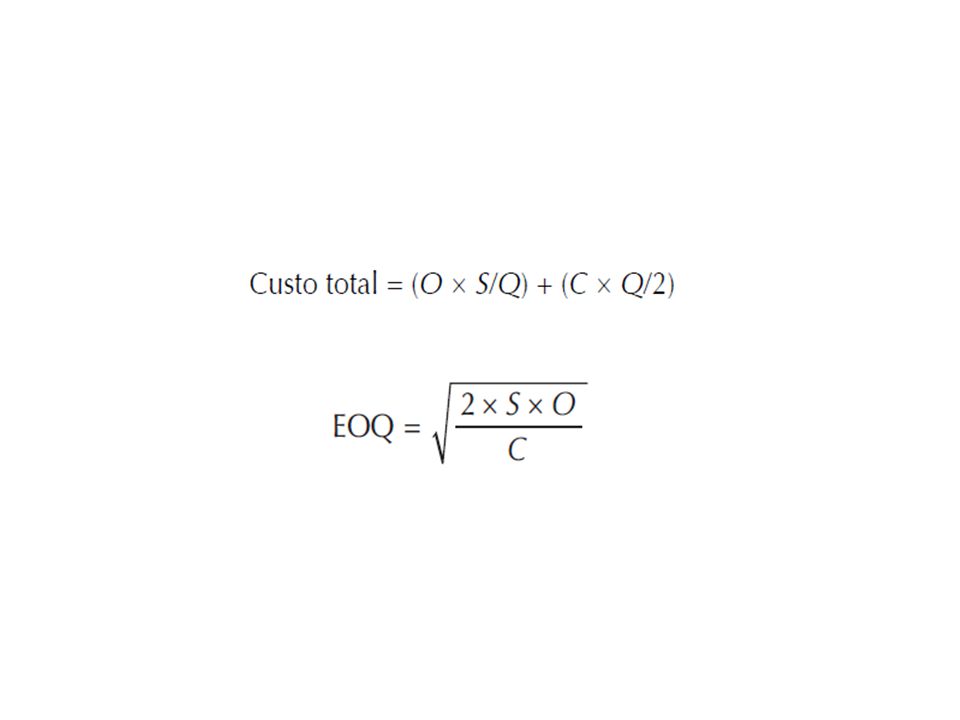

Modelo do lote econômico (EOQ, do inglês, economic order quantity).

Suponhamos que a RLB, Inc., um fabricante de equipamentos eletrônicos de teste, utiliza unidades de um item ao ano. Seu custo de pedido é de $ 50 por pedido, e o custo de carregamento é de $ 1 por unidade, por ano. Substituindo na equação anterior, temos: EOQ = 2(1,600)($ 50) = $ 1 O EOQ pode ser usado par avaliar o custo total de estoque, como indicam os slides seguintes.

($ 50) = 400 $ 1. O EOQ pode ser usado par avaliar o custo total de estoque, como indicam os slides seguintes.")

31

Custos de carregamento = ($ 1 400)/2 = $ 200

Modelo do lote econômico (EOQ, do inglês, economic order quantity). Custos de pedido = Custo/pedido × No de pedidos/ano Custos de pedido = $ 50 4 = $ 200 Custos de carregamento = ($ 1 400)/2 = $ 200 Custos totais = Custos de pedido + Custos de carregamento Custos totais = $ $ 200 = $ 400 Custos de carregamento = Custos de carregamento/ano × Tamanho do pedido

. Custos de pedido = Custo/pedido × No de pedidos/ano. Custos de pedido = $ 50 4 = $ 200. Custos de carregamento = ($ 1 400)/2 = $ 200. Custos totais = Custos de pedido + Custos de carregamento. Custos totais = $ $ 200 = $ 400. Custos de carregamento = Custos de carregamento/ano × Tamanho do pedido 2.")

32

Ponto de emissão de novo pedido.

Uma vez que a empresa tenha determinado seu lote econômico, precisa determinar quando emitir um pedido. Mais especificamente, o ponto de emissão de novo pedido reflete o número de dias necessários para emitir e receber um pedido. Supondo-se que o estoque seja usado a um ritmo constante no decorrer do ano (sem sazonalidade), a fórmula do ponto de emissão de novo pedido é: Ponto de emissão de novo pedido = dias de prazo × utilização diária Utilização diária = Utilização anual/360

, a fórmula do ponto de emissão de novo pedido é: Ponto de emissão de novo pedido = dias de prazo × utilização diária. Utilização diária = Utilização anual/360.")

33

Ponto de emissão de novo pedido.

Usando o exemplo anterior da RLB, se a empresa sabe que são necessários 10 dias para emitir e receber um pedido, e que a utilização anual é de unidades por ano, o ponto de emissão de novo pedido pode ser determinado da seguinte maneira: Utilização diária = 1.600/360 = 4,44 unidades/dia Ponto de emissão de novo pedido = 10 x 4,44 = 44,44 ou 45 unidades Portanto, quando o nível de estoque da RLB atinge 45 unidades, ela deve emitir um pedido de 400 unidades. Entretanto, se a empresa deseja manter um estoque de segurança para se proteger de faltas, deve emitir o pedido antes que o estoque chegue a 45 unidades.

34

Sistema just-in-time (JIT).

O sistema just-in-time (JIT) é usado para minimizar o investimento em estoques; a ideia é que os materiais cheguem exatamente no momento em que são necessários para a produção. Para que um sistema JIT funcione, deve haver uma ampla coordenação entre a equipe da empresa, seus fornecedores e as transportadoras, para garantir que os insumos cheguem a tempo. Além disso, a qualidade e a consistência dos insumos devem estar próximas da perfeição, dada a ausência de estoque de segurança.

é usado para minimizar o investimento em estoques; a ideia é que os materiais cheguem exatamente no momento em que são necessários para a produção. Para que um sistema JIT funcione, deve haver uma ampla coordenação entre a equipe da empresa, seus fornecedores e as transportadoras, para garantir que os insumos cheguem a tempo. Além disso, a qualidade e a consistência dos insumos devem estar próximas da perfeição, dada a ausência de estoque de segurança.")

35

Sistemas computadorizados de controle de recursos.

O sistema de planejamento de necessidades de materiais (MRP) é usado para determinar quais materiais pedir, quando emitir o pedido e quais prioridades atribuir aos materiais pedidos. O MRP aplica os conceitos de EOQ para determinar a quantidade a ser pedida por computador. Ele simula a lista de materiais, a situação dos estoques e o processo produtivo de cada item.

é usado para determinar quais materiais pedir, quando emitir o pedido e quais prioridades atribuir aos materiais pedidos. O MRP aplica os conceitos de EOQ para determinar a quantidade a ser pedida por computador. Ele simula a lista de materiais, a situação dos estoques e o processo produtivo de cada item.")

36

Sistemas computadorizados de controle de recursos.

Assim como o simples EOQ, o objetivo dos sistemas MRP é reduzir o investimento em estoques sem prejudicar a produção. Uma extensão bastante popular do MRP é o planejamento de recursos de produção II (MRP II), que usa um sistema computacional sofisticado para integrar dados de diversas áreas, como finanças, contabilidade, marketing, engenharia e produção. Esse sistema gera planos de produção, além de diversos relatórios financeiros e administrativos.

, que usa um sistema computacional sofisticado para integrar dados de diversas áreas, como finanças, contabilidade, marketing, engenharia e produção. Esse sistema gera planos de produção, além de diversos relatórios financeiros e administrativos.")

37

Sistemas computadorizados de controle de recursos.

Enquanto o MRP e o MRP II tendem a focar as operações internas, os sistemas de enterprise resource planning (ERP) ampliam o foco para o ambiente externo, incluindo informações sobre fornecedores e clientes. O ERP integra eletronicamente todos os departamentos de uma empresa, de modo que, por exemplo, a produção possa levantar informações de vendas e saber imediatamente o quanto produzir para atender aos pedidos de clientes.

ampliam o foco para o ambiente externo, incluindo informações sobre fornecedores e clientes. O ERP integra eletronicamente todos os departamentos de uma empresa, de modo que, por exemplo, a produção possa levantar informações de vendas e saber imediatamente o quanto produzir para atender aos pedidos de clientes.")

38

ADMINISTRAÇÃO DE ESTOQUES: ADMINISTRAÇÃO DE ESTOQUE EM ÂMBITO INTERNACIONAL

A administração internacional de estoque costuma ser muito mais complicada para exportadores e multinacionais. As economias de escala em produção e fabricação que seriam de se esperar da venda global de produtos podem ser difíceis de obter, se os produtos precisarem ser adaptados a cada mercado local. O transporte por longas distâncias geralmente acarreta atrasos, confusão, danos, furtos e outras dificuldades.

Apresentações semelhantes