Carregar apresentação

1

SISTEMA BRASILEIRO DE PREVIDÊNCIA

PAULO RENATO MERENCIANO GOUVÊA

2

Sistema de Previdência Brasileiro

Público Complementar Setor Privado Setor Público Sistema Fechado Sistema Aberto Sistema obrigatório Repartição Benefício Definido Setor privado: R$ 2.801,86 Setor público: último salário Opcional e gerenciamento privado Benefícios: morte, invalidez e sobrevivência Benefícios por sobrevivência: estruturados em capitalização Benefício definido ou contribuição definida

3

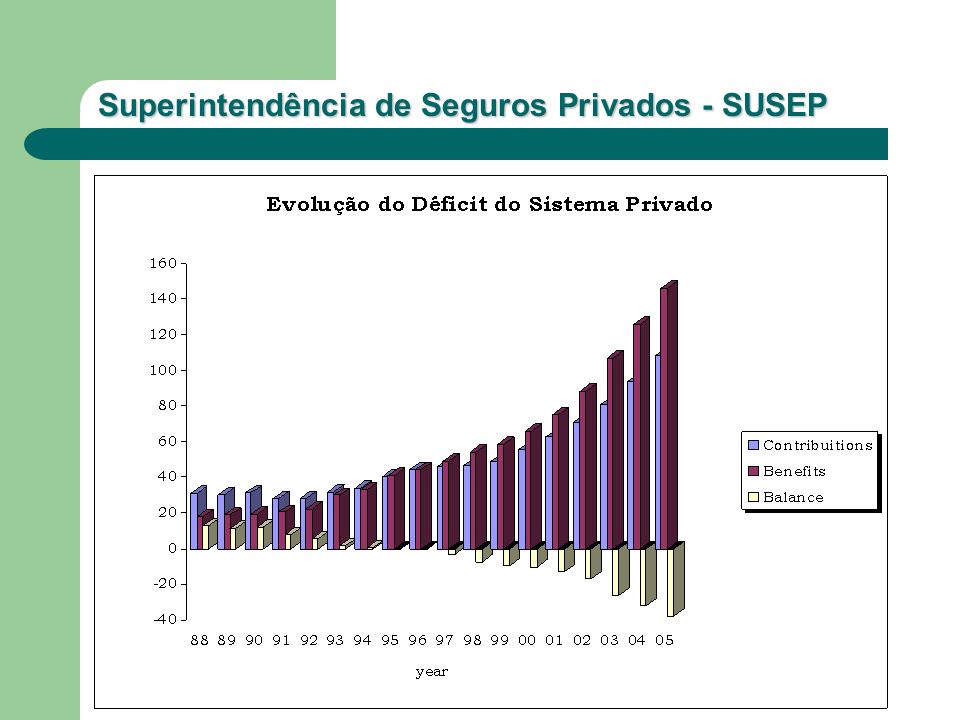

SISTEMA PÚBLICO PLANO REAL em 1994: fim da inflação

Processo de envelhecimento populacional: expectativa em 1940 (42 anos) / 2000 (70,4 anos) / 2050 (81,3 anos) Déficit no sistema de repartição Reformas implementadas pelo governo brasileiro em 1998 e em 2003 com o objetivo de melhorar a sustentabilidade financeira do regime público de previdência. A população brasileira começa a perceber que precisa procurar outra alternativa (PREVIDÊNCIA COMPLEMENTAR) de poupança para complementar a aposentadoria do sistema público.

/ 2000 (70,4 anos) / 2050 (81,3 anos) Déficit no sistema de repartição. Reformas implementadas pelo governo brasileiro em 1998 e em 2003 com o objetivo de melhorar a sustentabilidade financeira do regime público de previdência. A população brasileira começa a perceber que precisa procurar outra alternativa (PREVIDÊNCIA COMPLEMENTAR) de poupança para complementar a aposentadoria do sistema público.")

5

Razão: volume de provisões do sistema fechado / volume de provisões do sistema aberto:

1994 (23,00) ; nov/2005 (3,82)

; nov/2005 (3,82)")

6

SISTEMA FECHADO DE PREVIDÊNCIA

Entidades sem fins lucrativos. Restrita aos empregados de determinada empresa. Entretanto, a nova legislação (Lei Complementar nº 109/2001) abriu a possibilidade de entidades representativas (Sindicatos, entidades de classes: CREA, OAB e etc) criarem planos fechados de previdência. Nesses casos, esses planos devem seguir algumas regras: (o gerenciamento dos investimentos deve ser totalmente terceirizado a instituições qualificadas e somente podem ser oferecidos planos na modalidade de contribuição definida). O Conselho de Gestão da Previdência Complementar (CGPC) é o órgão regulador, sendo a supervisão feita pela Secretaria de Previdência Complementar (SPC) – Ministério da Previdência e Assistência Social (MPAS).

abriu a possibilidade de entidades representativas (Sindicatos, entidades de classes: CREA, OAB e etc) criarem planos fechados de previdência. Nesses casos, esses planos devem seguir algumas regras: (o gerenciamento dos investimentos deve ser totalmente terceirizado a instituições qualificadas e somente podem ser oferecidos planos na modalidade de contribuição definida). O Conselho de Gestão da Previdência Complementar (CGPC) é o órgão regulador, sendo a supervisão feita pela Secretaria de Previdência Complementar (SPC) – Ministério da Previdência e Assistência Social (MPAS).")

7

SISTEMA FECHADO DE PREVIDÊNCIA

O número de participantes do sistema fechado tem permanecido praticamente o mesmo desde 1995, com um aumento na razão número de beneficiários / participantes ativos. Muitos fatores podem ser apontados para explicar esta estagnação: 1. O alto nível de desemprego nestes anos; 2. O programa de privatização de empresas estatais. Nos anos 90, muitas empresas foram privatizadas como parte de um projeto de reestruturação do governo brasileiro: os novos donos das empresas privatizadas implementaram um vasto programa de demissão; 3. A competição com os planos abertos. As companhias seguradoras começaram a focar o seu negócio no mercado coorporativo e passou oferecer condições favoráveis para o estabelecimento de planos de previdência empresariais.

8

SISTEMA ABERTO DE PREVIDÊNCIA

Ao contrário do sistema fechado, os planos abertos tem experimentado um alto crescimento no nível de contribuições e reservas. Contribuições: 1994: R$ 2005: R$ Provisões: 1994: R$ 2005: R$ Taxa de crescimento: média de 40% ao ano.

9

SISTEMA ABERTO DE PREVIÊNCIA

Os planos abertos podem ser comercializados por sociedades seguradoras e por companhias sem fins lucrativos. Estas últimas têm uma pequena parcela do mercado em termos de volume de contribuições e geralmente não oferecem produtos de acumulação, concentrando sua atuação em produtos de risco (morte e invalidez). Somente companhias seguradoras que operam exclusivamente com seguros de pessoas podem comercializar planos de previdência. O propósito desta medida é evitar a contaminação da carteira de previdência com riscos inerentes a outros tipos de produtos (seguro de automóveis, incêndio e etc). O Conselho Nacional de Seguros Privados (CNSP) é o órgão regulador, sendo a fiscalização feita pela superintendência de Seguros Privados (SUSEP) – Ministério da Fazenda.

. Somente companhias seguradoras que operam exclusivamente com seguros de pessoas podem comercializar planos de previdência. O propósito desta medida é evitar a contaminação da carteira de previdência com riscos inerentes a outros tipos de produtos (seguro de automóveis, incêndio e etc). O Conselho Nacional de Seguros Privados (CNSP) é o órgão regulador, sendo a fiscalização feita pela superintendência de Seguros Privados (SUSEP) – Ministério da Fazenda.")

10

SISTEMA ABERTO DE PREVIDÊNCIA

No começo de 1994, os planos abertos (planos tradicionais) tinham as seguintes características: 1. Benefício definido ou contribuição definida. 2. Durante a fase de acumulação, todos os planos ofereciam: garantia financeira (taxa de juros de até 6% a.a.) e reposição da inflação (índice de preços). 3. A tábua de mortalidade e a taxa de juros utilizadas para cálculo do fator de renda são definidas no momento da contratação do plano. 4. A grande maioria dos planos ofereciam repasse de resultados financeiros.

tinham as seguintes características: 1. Benefício definido ou contribuição definida. 2. Durante a fase de acumulação, todos os planos ofereciam: garantia financeira (taxa de juros de até 6% a.a.) e reposição da inflação (índice de preços). 3. A tábua de mortalidade e a taxa de juros utilizadas para cálculo do fator de renda são definidas no momento da contratação do plano. 4. A grande maioria dos planos ofereciam repasse de resultados financeiros.")

11

SISTEMA ABERTO DE PREVIDÊNCIA

Para solucionar esses problemas, a SUSEP e o CNSP introduziram mudanças na regulamentação: Em 1998 foi criado o Plano Gerador de Benefício Livres (PGBL) – este plano é similar ao plano 401K. O PGBL é um plano de contribuição definida sem garantia de retorno sobre os investimentos, sendo todas as contribuições arrecadas direcionadas para um fundo de investimento criado especificamente para esse propósito. Mesmo com a tábua biométrica e a taxa de juros sendo definidas no momento da contratação, o risco de insolvência diminuiu em face do estabelecimento de bases técnicas extremamente conservadoras (AT % a.a.).

– este plano é similar ao plano 401K. O PGBL é um plano de contribuição definida sem garantia de retorno sobre os investimentos, sendo todas as contribuições arrecadas direcionadas para um fundo de investimento criado especificamente para esse propósito. Mesmo com a tábua biométrica e a taxa de juros sendo definidas no momento da contratação, o risco de insolvência diminuiu em face do estabelecimento de bases técnicas extremamente conservadoras (AT % a.a.).")

12

SISTEMA ABERTO DE PREVIDÊNCIA

Seis meses antes da data estabelecida para recebimento do benefício sob a forma de renda, o participante recebe um extrato com sua reserva e o valor de anuidade com base nas condições contratadas. O participante tem a opção de resgatar os seus recursos, com o pagamento dos devidos impostos, transferir sua reserva para outro plano ou aceitar as novas condições apresentadas pela companhia de seguro. O PGBL tem uma estrutura de custos bastante simples e transparente: a companhia seguradora cobra uma comissão (carregamento de até 10%) e o gestor do fundo cobra pela administração dos recursos.

e o gestor do fundo cobra pela administração dos recursos.")

13

SISTEMA ABERTO DE PREVIDÊNCIA

Os planos do tipo PGBL podem ser classificados em três categorias, conforme a composição do fundo de investimento: Conservador: somente títulos públicos. Moderado: títulos públicos e títulos privados. Agressivo: até 49% do patrimônio líquido do fundo aplicado em renda variável. A grande vantagem dessa estrutura de investimento está na transparência e no controle: SUSEP fiscaliza as provisões (passivo) e Comissão de Valores Mobiliários (CVM) fiscaliza os fundos (ativo).

e Comissão de Valores Mobiliários (CVM) fiscaliza os fundos (ativo).")

14

SISTEMA ABERTO DE PREVIDÊNCIA

Em 2002 foi criado o Vida Gerador de Benefício Livre (VGBL). O VGBL é classificado como seguro de pessoas simplesmente por uma questão tributária. No VGBL as contribuições não são dedutíveis para efeito de IR, não há tributação sobre os investimentos acumulados e somente os ganhos de capitais são tributáveis quando do pagamento de resgate / benefício. O VGBL foi desenvolvido para: indivíduos que utilizam o modelo simplificado de declaração do imposto de renda; indivíduos que ultrapassam o teto de dedutibilidade (12% da renda bruta anual); mercado informal (aproximadamente 50% da PEA).

. O VGBL é classificado como seguro de pessoas simplesmente por uma questão tributária. No VGBL as contribuições não são dedutíveis para efeito de IR, não há tributação sobre os investimentos acumulados e somente os ganhos de capitais são tributáveis quando do pagamento de resgate / benefício. O VGBL foi desenvolvido para: indivíduos que utilizam o modelo simplificado de declaração do imposto de renda; indivíduos que ultrapassam o teto de dedutibilidade (12% da renda bruta anual); mercado informal (aproximadamente 50% da PEA).")

15

Percentual de participação dos planos tradicionais no volume total de reservas do sistema aberto:

2002 (66%) ; 2005 (35%)

; 2005 (35%)")

16

SISTEMA ABERTO DE PREVIDÊNCIA

O PGBL e o VGBL ofereceram uma solução razoável para o período de acumulação. Em 2002, a SUSEP aperfeiçoou a regulamentação e criou uma nova família de produtos que prevêem a reversão de excedentes durante a fase de acumulação dos recursos. Esses novos produtos são simplesmente variações do PGBL e do VGBL. No PRGP e no VRGP, o consumidor tem garantido, durante a fase de acumulação, uma taxa de juros (até 6% a.a.) e um índice de inflação, enquanto que no PAGP e no VAGP essa garantia recai apenas sobre o índice de inflação. Além disso, esses produtos devem repassar, durante a fase de acumulação, um percentual de excedente. Em todos os casos, todas as contribuições são destinadas para um fundo de investimento.

e um índice de inflação, enquanto que no PAGP e no VAGP essa garantia recai apenas sobre o índice de inflação. Além disso, esses produtos devem repassar, durante a fase de acumulação, um percentual de excedente. Em todos os casos, todas as contribuições são destinadas para um fundo de investimento.")

17

SISTEMA ABERTO DE PREVIDÊNCIA

O fato das contribuições estarem alocadas em um fundo de investimento significa maior transparência no cálculo do excedente financeiro. Esta estrutura permite uma maior “casamento entre os ativos e passivos” ALM. Em 2002 a SUSEP introduziu parâmetros mínimos para avaliação atuarial. Com isso, as provisões precisam ser recalculadas com uma tábua biométrica “mais conservadora” - AT-2000.

18

SISTEMA ABERTO DE PREVIDÊNCIA

Nos últimos dois anos foram introduzidas significativa mudanças na regulamentação. A mais importante de todos foi a aprovação de um novo critério tributário que privilegia, com alíquotas decrescentes, o investimento de longo prazo. anos de acumulação até 2 anos de 2 até 4 anos de 4 até 6 anos de 6 até 8 anos de 8 até 10 anos acima de 10 anos alíquota 35% 30% 25% 20% 15% 10%

19

CONHECIMENTOS TÉCNICOS NECESSÁRIOS

PRECIFICAÇÃO: - MATEMÁTICA ATUARIAL; - MATEMÁTICA FINANCEIRA; - DEMOGRAFIA AVALIAÇÃO DE CARTEIRA: - FINANÇAS (ASSET LIABILITY MANAGEMENT –ALM); - CONTABILIDADE; - MARKETING.

; - CONTABILIDADE; - MARKETING.")

20

FUNÇÕES DA SUSEP: Autarquia responsável pela regulação e fiscalização dos mercados de seguros, previdência complementar aberta e capitalização.

21

FUNÇÕES DA SUSEP: NO ÂMBITO TÉCNICO-ATUARIAL:

Análise das Notas Técnicas Atuariais e das Condições Gerais dos planos de seguro; Análise e aprovação prévia das Notas Técnicas Atuariais e dos Regulamentos dos planos de previdência privada aberta; Análise e aprovação prévia das Notas Técnicas Atuariais e das Condições Gerais dos planos de capitalização; Análise de reclamações e consultas que envolvam cálculos atuariais e aspectos técnicos; Análise e acompanhamento das Provisões Técnicas dos mercados regulados.

22

FUNÇÕES DA SUSEP: NO ÂMBITO TÉCNICO-ATUARIAL:

Análise e acompanhamento das Provisões Técnicas dos mercados regulados. Avaliação e mensuração dos riscos associados à subscrição, para efeito de determinação do capital das sociedades seguradoras; Acompanhamento e estabelecimento das tarifas dos seguros obrigatórios (DPVAT, DPEM)

")

23

CONTATOS: tel.: Estágio - Treinamento SUSEP: Estágio de 4 h – Bolsa R$ 350,00 tel.: Provas aplicadas 3ª e 5ª feira - após 14 h.

Previdência Complementar>")