Carregar apresentação

A apresentação está carregando. Por favor, espere

1

MERCADO DE SAÚDE SUPLEMENTAR

PAULO RENATO MERENCIANO GOUVÊA

2

Tópicos Abordados: Glossário Histórico Regulatório Tipos de Operadoras Mercado em Números Oportunidades Profissionais Conhecimentos Técnicos Necessários Breve Resumo sobre as Funções da SUSEP

3

GLOSSÁRIO ANS Agência Nacional de Saúde Suplementar : responsável pela regulação e fiscalização do mercado de saúde suplementar Beneficiários O termo beneficiário refere-se ao vínculo a planos de saúde, podendo existir mais de um vínculo para um mesmo indivíduo. Tendo em vista que uma mesma pessoa física pode estar vinculada a mais de um plano, o número de “beneficiários” cadastrados na ANS é superior ao número de indivíduos que possuem planos privados de assistência à saúde.

4

Cobertura assistencial do plano

A cobertura assistencial de um plano de saúde é o conjunto de direitos - tratamentos, serviços e procedimentos médicos, hospitalares e odontológicos -, adquirido pelo beneficiário a partir da contratação do plano. Os tipos de cobertura são definidos pela ANS como segue: - Ambulatorial; - Hospitalar; -Obstetrícia; e -Odontológico.

5

Época de contratação do plano

• Planos novos: são aqueles cujos contratos foram celebrados na vigência da Lei nº 9.656/98, ou seja, a partir de 1º de janeiro de Devem ter registro na ANS e estão totalmente sujeitos à nova legislação. • Planos antigos: são aqueles cujos contratos foram celebrados antes da vigência da Lei nº 9.656/98.

6

Operadoras de planos privados de assistência à saúde

Pessoa jurídica constituída sob a modalidade de sociedade civil ou comercial, cooperativa, ou entidade de autogestão, autorizada, a partir do registro na ANS, a comercializar planos de privados de assistência à saúde. Operadoras ativas Operadoras registradas com autorização de funcionamento na Agência Nacional de Saúde Suplementar - ANS.

7

Plano privado de assistência à saúde

Prestação continuada de serviços ou cobertura de custos assistenciais a preço pré ou pós estabelecido, por prazo indeterminado, com a finalidade de garantir, sem limite financeiro, a assistência à saúde, pela faculdade de acesso e atendimento por profissionais ou serviços de saúde, livremente escolhidos, integrantes ou não de rede credenciada, contratada ou referenciada, visando a assistência médica, hospitalar e odontológica, a ser paga integral ou parcialmente às expensas da operadora contratada, mediante reembolso ou pagamento direto ao prestador, por conta e ordem do consumidor.

8

Planos registrados Os planos privados de assistência à saúde a serem ofertados pelas operadoras devem ser registrados na ANS como condição para sua comercialização. Consideram-se planos ativos aqueles cujos registros estejam em situação de regularidade para comercialização ou disponibilização; como ativos com comercialização suspensa - planos com a oferta proibida para novos contratos, mantendo a assistência prevista nos contratos já firmados; e cancelados - os planos tornados inativos, por decisão da ANS ou a pedido da operadora.

9

Tipo de contratação do plano

Os planos podem ser classificados quanto à forma de sua contratação em: • Individual ou Familiar: contrato assinado entre um indivíduo e uma operadora de planos de saúde para assistência à saúde do titular do plano (individual) ou do titular e de seus dependentes (familiar). • Coletivo: contrato assinado entre uma pessoa jurídica e uma operadora de planos de saúde para assistência à saúde da massa de empregados/funcionários, ativos/inativos, ou de sindicalizados/associados da pessoa jurídica contratante.

ou do titular e de seus dependentes (familiar). • Coletivo: contrato assinado entre uma pessoa jurídica e uma operadora de planos de saúde para assistência à saúde da massa de empregados/funcionários, ativos/inativos, ou de sindicalizados/associados da pessoa jurídica contratante.")

10

HISTÓRICO REGULATÓRIO

Antes da Lei 9656/98: -Apenas as Sociedades Seguradoras eram fiscalizadas pela SUSEP; -As demais operadoras estavam sujeitas à atuação da justiça e de entidades de defesa do consumidor; -Problemas de transparência quanto aos critérios de reajuste adotados pelas empresas; -Maior incerteza quanto à continuidade de prestação dos serviços por parte das operadoras.

11

HISTÓRICO REGULATÓRIO

Após a Lei 9656/98: -Todas as operadoras passam a ser reguladas e fiscalizadas pela ANS; -Os critérios de reajuste por faixa etária devem ser explicitados nos contratos; -Os reajustes financeiros dos contratos individuais/familiares passam a ser previamente aprovados pela ANS; -As operadoras devem constituir “provisões técnicas” para garantia da manutenção da prestação de seus serviços.

12

HISTÓRICO REGULATÓRIO

Após a Lei 9656/98: -Todas as operadoras devem observar padrões contábeis específicos ser reguladas e fiscalizadas pela ANS; -Existência de regras para substituição da rede contratada; Obrigatoriedade de cobertura de doenças pré-existentes após 24 meses de vigência contratual; Os novos planos devem observar as coberturas mínimas estabelecidas na Lei 9656/98.

13

TIPOS DE OPERADORAS Autogestão: entidades que operam serviços de assistência à saúde destinados, exclusivamente, a empregados ativos, aposentados, pensionistas ou ex-empregados, de uma ou mais empresas ou, ainda, a participantes e dependentes de associações de pessoas físicas ou jurídicas, fundações, sindicatos, entidades de classes profissionais ou assemelhados e seus dependentes. Cooperativa médica: sociedades sem fins lucrativos, constituídas conforme o disposto na Lei n.º 5.764, de 16 de dezembro de 1971.

14

Cooperativa odontológica: sociedades sem fi ns lucrativos, constituídas conforme o disposto na Lei n.º 5.764, de 16 de dezembro de 1971, que operam exclusivamente Planos Odontológicos. Filantropia: entidades sem fins lucrativos que operam Planos Privados de Assistência à Saúde, certificadas como entidade filantrópica junto ao Conselho Nacional de Assistência Social, CNAS, e declaradas de utilidade pública junto ao Ministério da Justiça ou junto aos Órgãos dos Governos Estaduais e Municipais.

15

Administradora: empresas que administram planos de assistência à saúde financiados por outra operadora, não assumem o risco decorrente da operação desses planos, não possuem rede própria, credenciada ou referenciada de serviços médico-hospitalares ou odontológicos e não possuem beneficiários. Seguradora especializada em saúde: sociedades seguradoras autorizadas a operar planos de saúde, desde que estejam constituídas como seguradoras especializadas nesse seguro, devendo seu estatuto social vedar a atuação em quaisquer outros ramos ou modalidades.

16

Medicina de grupo: demais empresas ou entidades que operam Planos Privados de Assistência à Saúde.

Odontologia de grupo: demais empresas ou entidades que operam, exclusivamente, Planos Odontológicos.

17

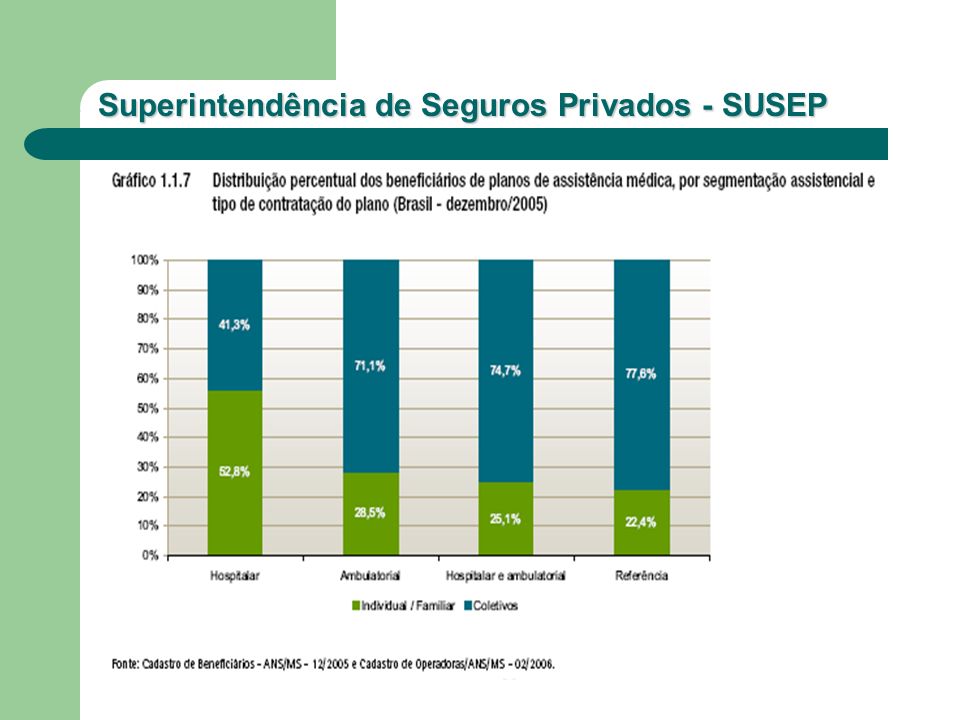

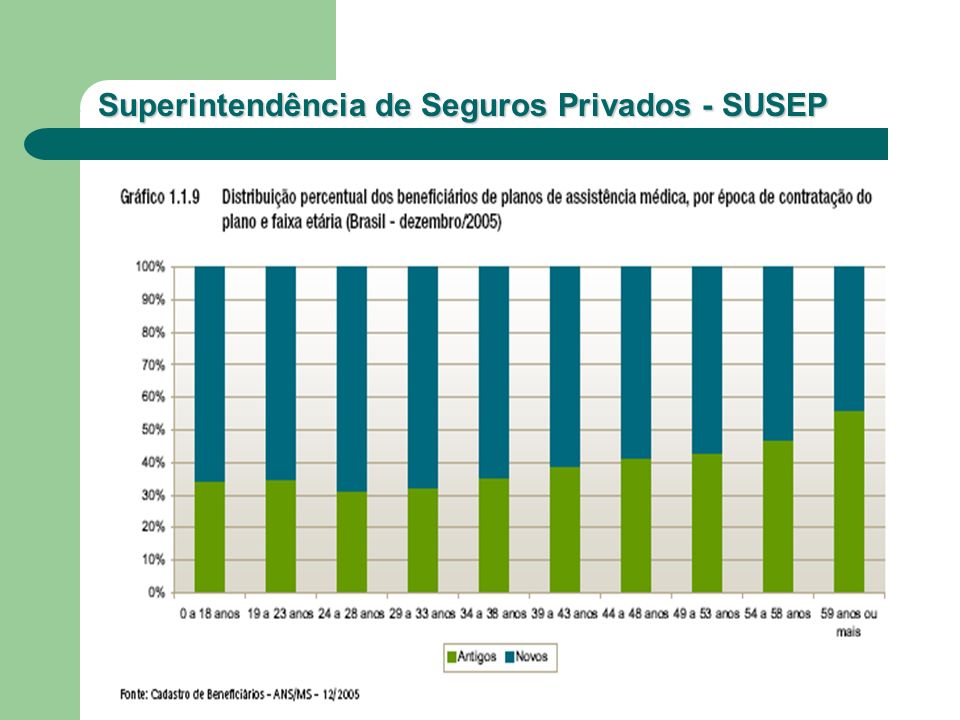

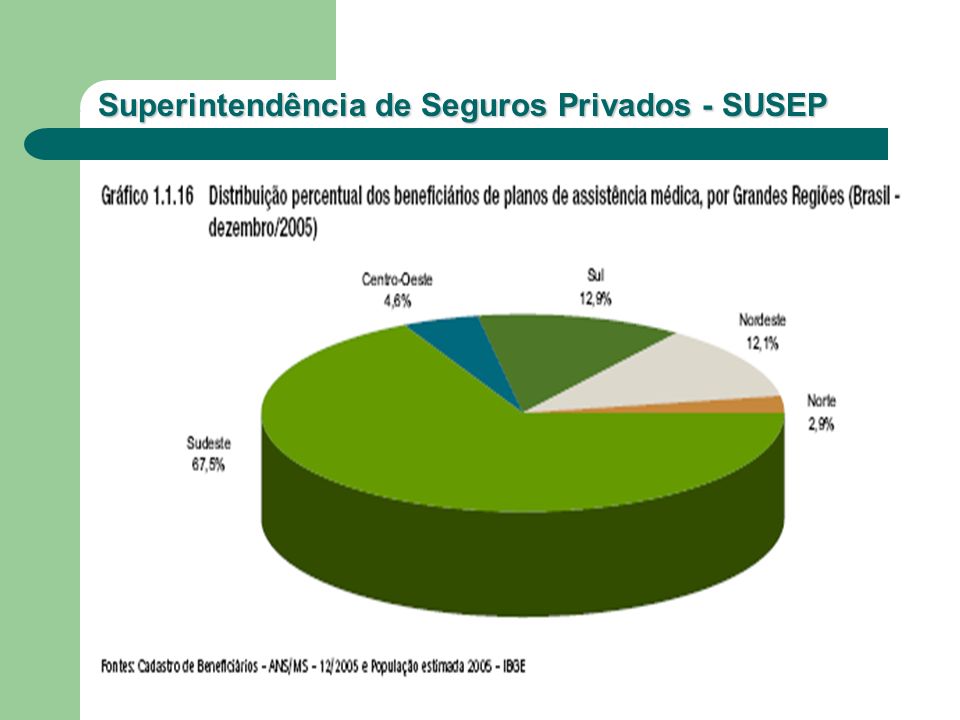

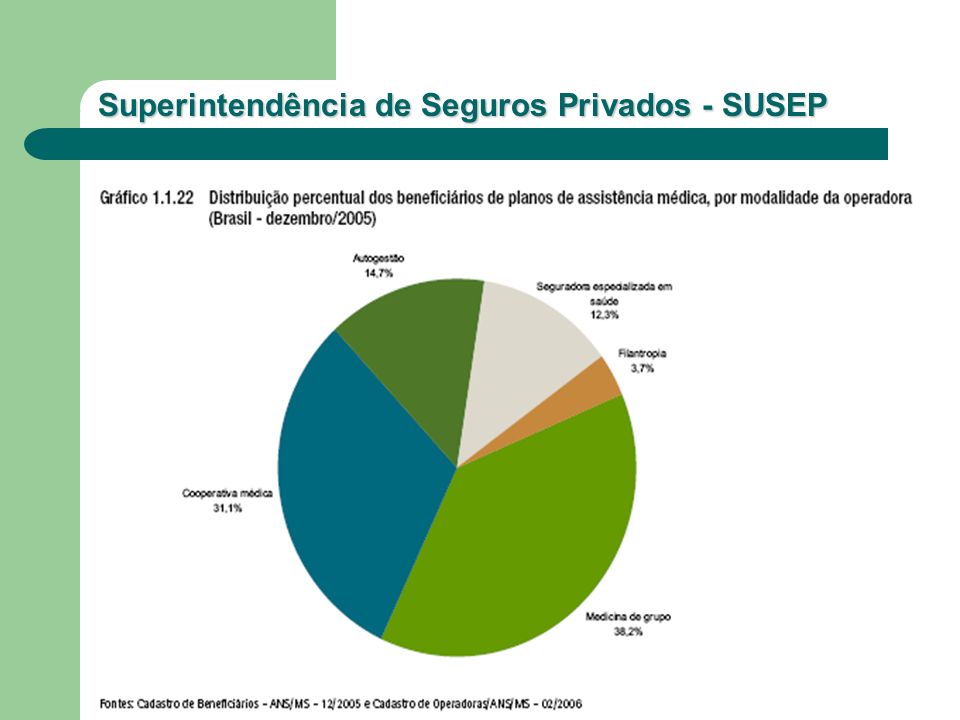

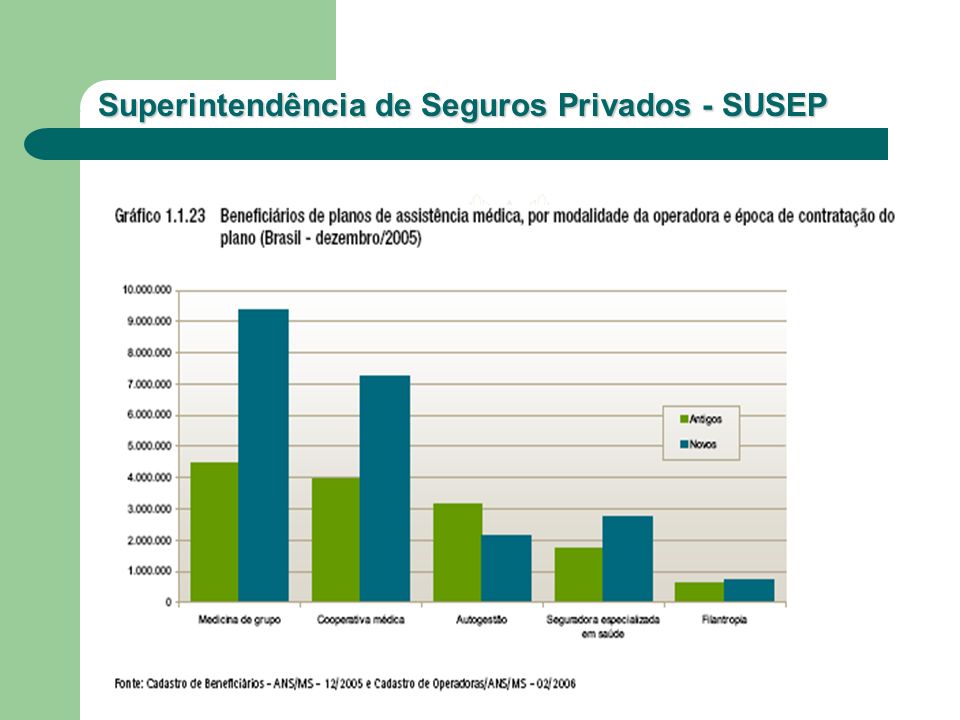

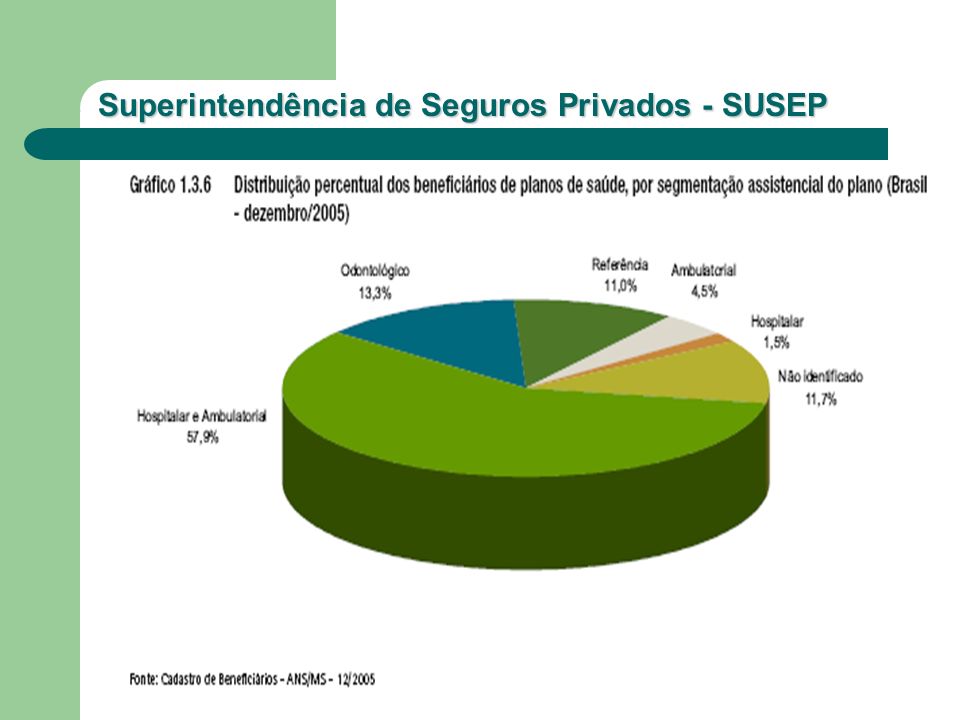

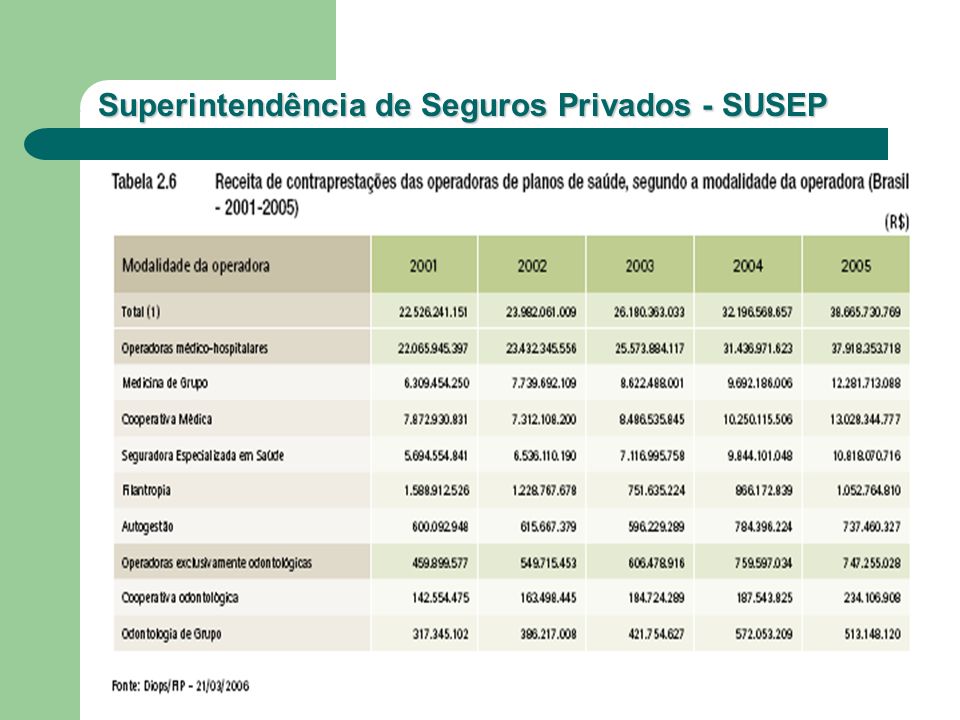

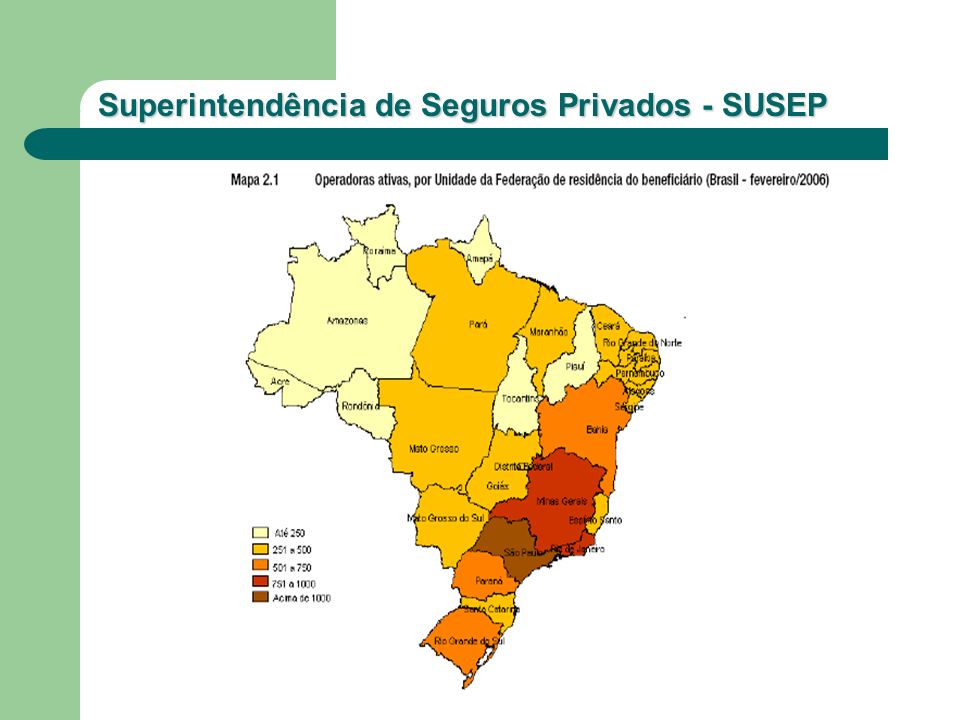

MERCADO EM NÚMEROS

29

OPORTUNIDADES PROFISSIONAIS

31

CONHECIMENTOS TÉCNICOS NECESSÁRIOS

PRECIFICAÇÃO: - TEORIA DO RISCO COLETIVO; - ANÁLISE DE REGRESSÃO; SÉRIES TEMPORAIS. AVALIAÇÃO DE CARTEIRA: - FINANÇAS (ASSET LIABILITY MANAGEMENT –ALM); CONTABILIDADE; MARKETING.

; CONTABILIDADE; MARKETING.")

32

FUNÇÕES DA SUSEP: Autarquia responsável pela regulação e fiscalização dos mercados de seguros, previdência complementar aberta e capitalização.

33

FUNÇÕES DA SUSEP: NO ÂMBITO TÉCNICO-ATUARIAL:

Análise das Notas Técnicas Atuariais e das Condições Gerais dos planos de seguro; Análise e aprovação prévia das Notas Técnicas Atuariais e dos Regulamentos dos planos de previdência privada aberta; Análise e aprovação prévia das Notas Técnicas Atuariais e das Condições Gerais dos planos de capitalização; Análise de reclamações e consultas que envolvam cálculos atuariais e aspectos técnicos; Análise e acompanhamento das Provisões Técnicas dos mercados regulados.

34

FUNÇÕES DA SUSEP: NO ÂMBITO TÉCNICO-ATUARIAL:

Análise e acompanhamento das Provisões Técnicas dos mercados regulados. Avaliação e mensuração dos riscos associados à subscrição, para efeito de determinação do capital das sociedades seguradoras; Acompanhamento e estabelecimento das tarifas dos seguros obrigatórios (DPVAT, DPEM)

")

35

CONTATOS: tel.: Estágio - Treinamento SUSEP: Estágio de 4 h – Bolsa R$ 350,00 tel.: Provas aplicadas 3ª e 5ª feira - após 14 h.

Apresentações semelhantes

>")