Carregar apresentação

A apresentação está carregando. Por favor, espere

1

LEI COMPLEMENTAR Nº 123 / 2006 -Estatuto Nacional da ME e da EPP. -Estabelece normas gerais -tributárias e não tributárias- relativas ao tratamento diferenciado e favorecido a ser dispensado às ME / EPP. -Institui o Simples Nacional.

2

ME e EPP Empresas Ativas ME e EPP optantes do Simples Nacional (Art. 3º) (Art. 17)

(Art. 17)")

3

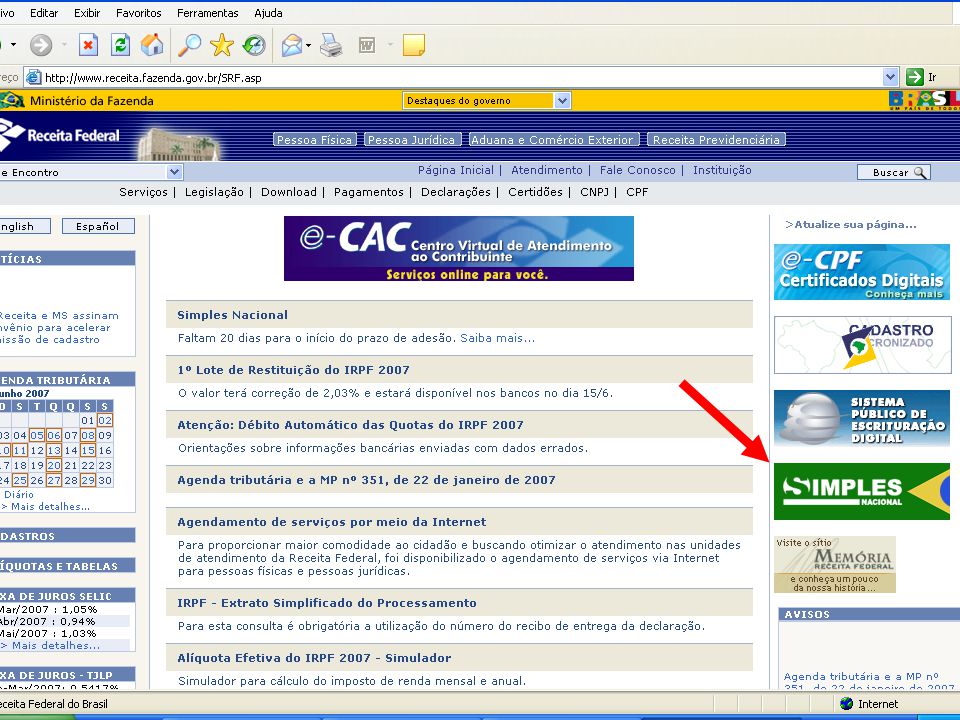

SIMPLES NACIONAL FORMAS DE INGRESSO Automático; Por opção.

4

INGRESSO AUTOMÁTICO Empresas Regularmente Inscritas no Simples Critérios do SN Empresas Enquadradas no Simples Nacional 30/06/2007

5

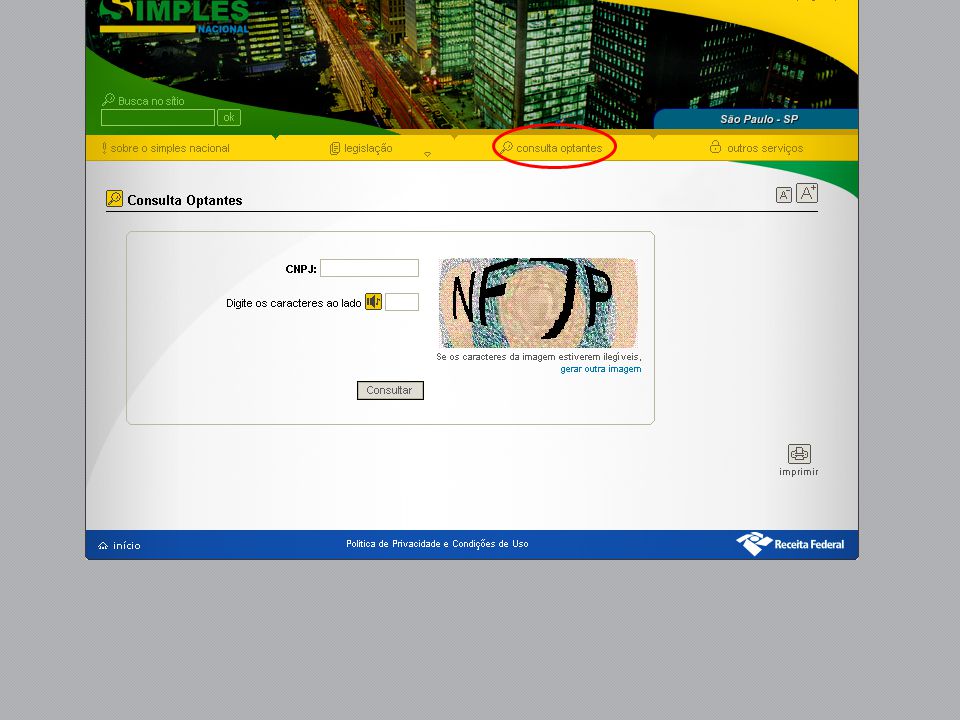

Consulta disponível a partir de 02 de julho para verificar se migrou automaticamente ou não. INGRESSO AUTOMÁTICO

9

Empresas migradas automaticamente : até 31/07 poderão solicitar o CANCELAMENTO do ingresso no Simples Nacional. INGRESSO AUTOMÁTICO

11

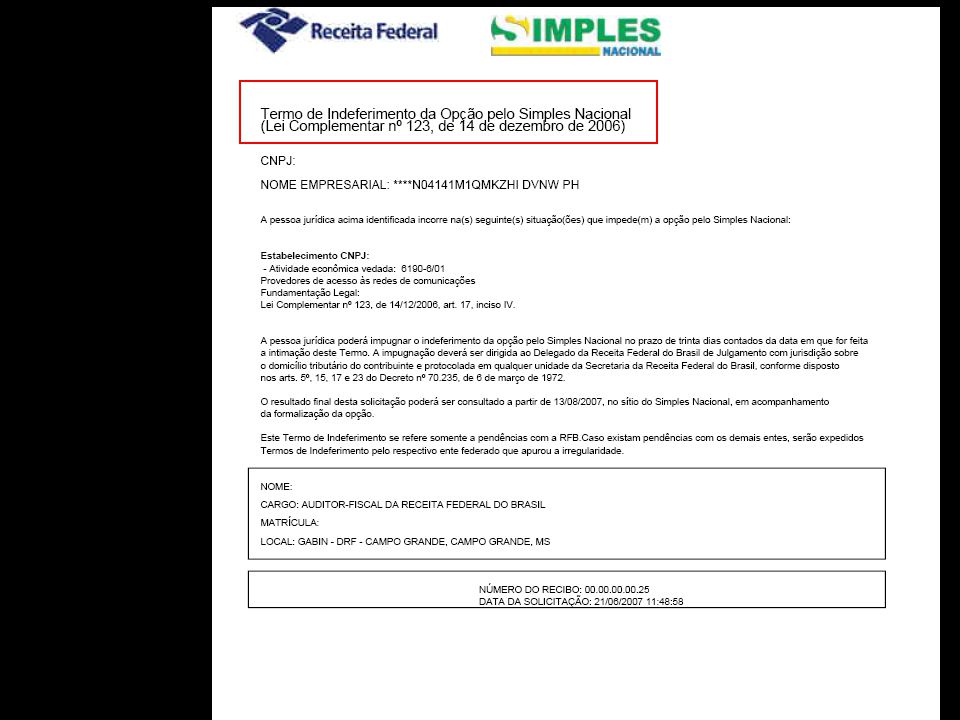

99.999.999/9999-99 999.999.999-99 116612271119 SKGW

12

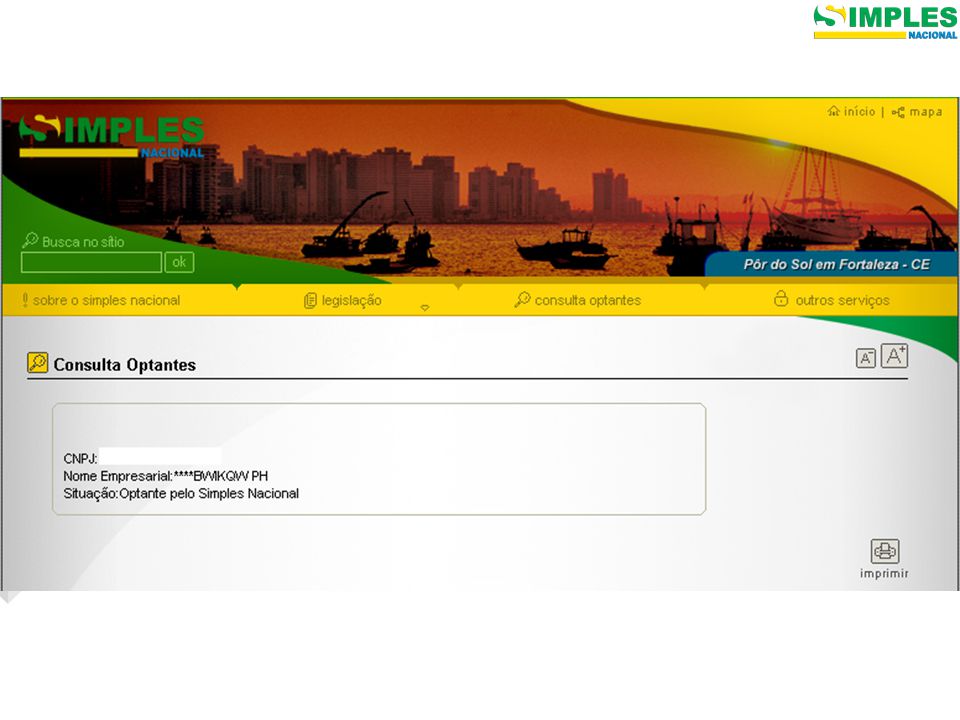

XXXXXXXXXXXXXXXXXXX XXXXXXXXXXX XXXXXXX CNPJ: 99.999.999/9999-99

13

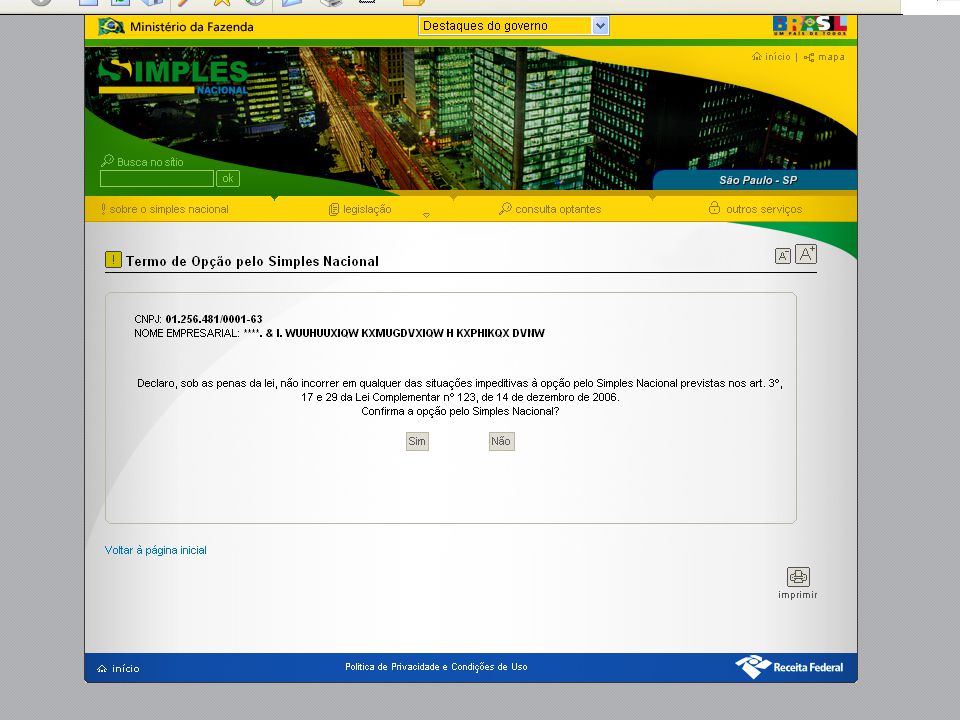

99.999.999/9999-99

14

Empresas não migradas: até 31/07 poderão solicitar a inclusão pela internet. INGRESSO AUTOMÁTICO

15

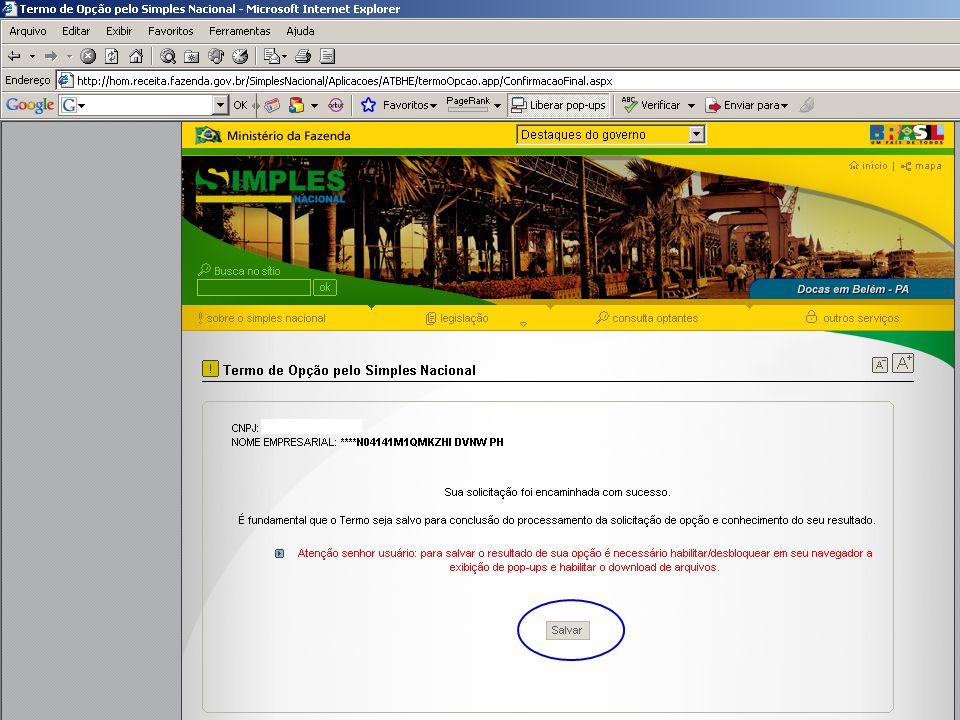

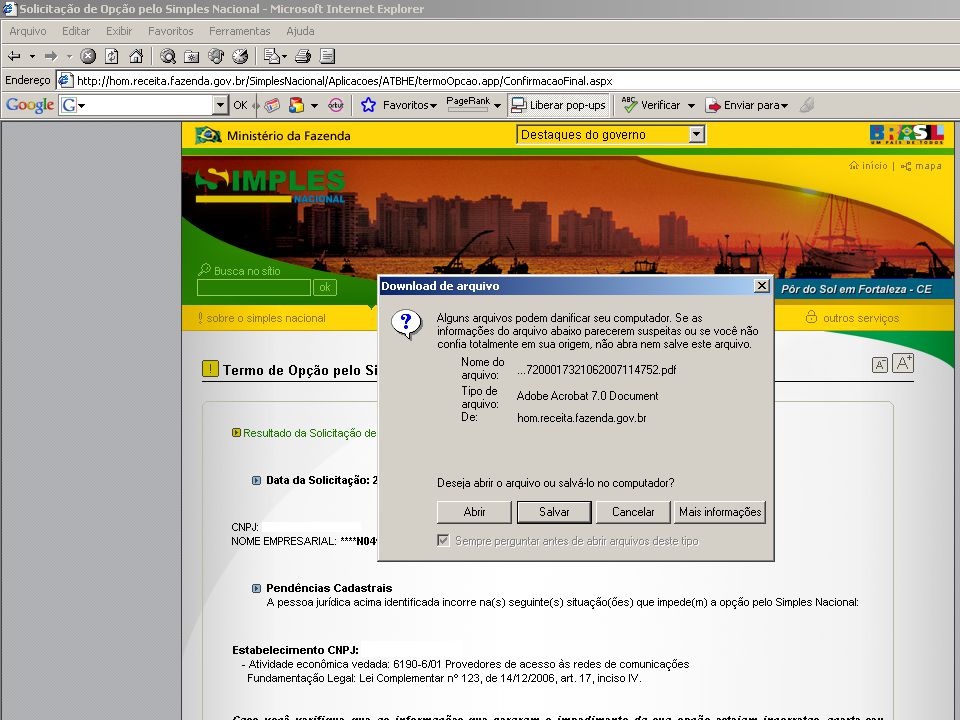

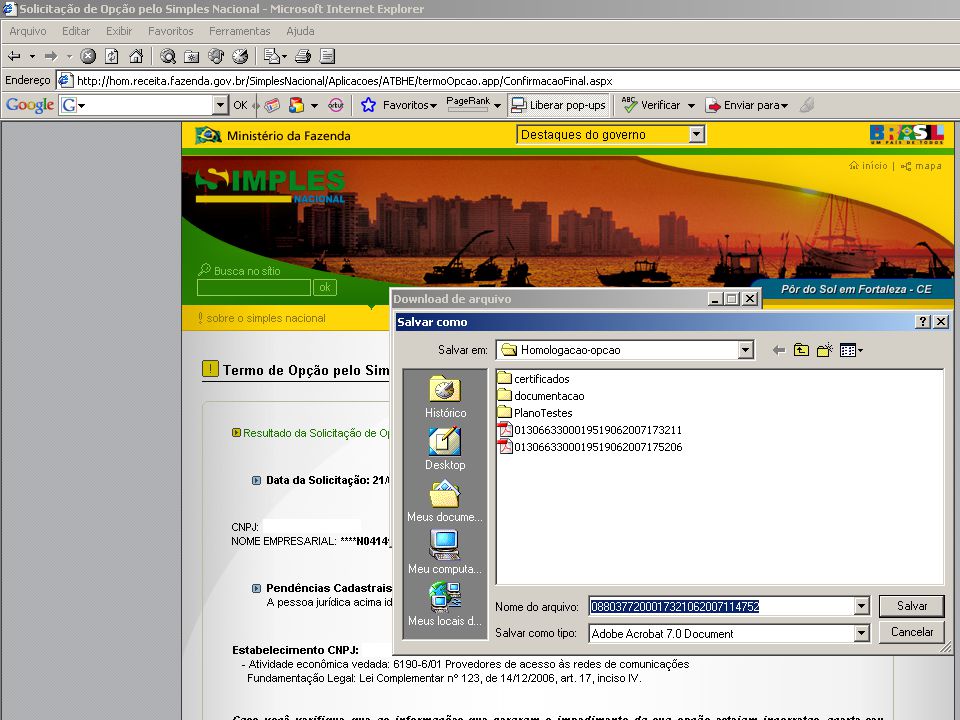

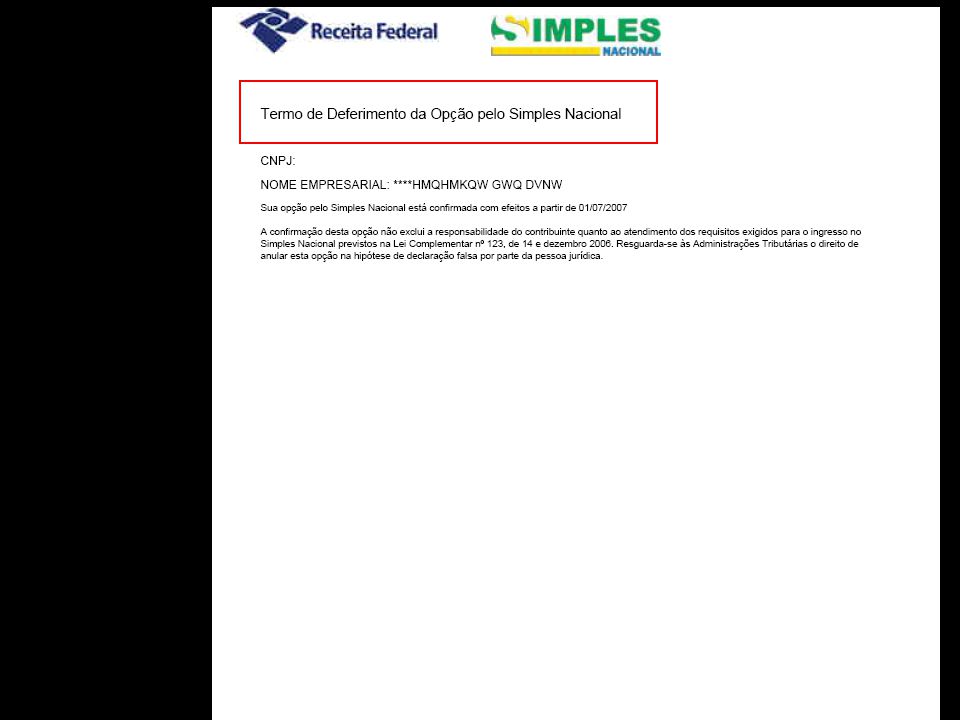

SOLICITAÇÃO DE INGRESSO NO SIMPLES NACIONAL Empresa já constituída

18

A empresa possui inscrição no estado/município deferida após 30/06/2007?

25

SOLICITAÇÃO DE INGRESSO NO SIMPLES NACIONAL Empresa nova

27

A empresa possui inscrição no estado/município deferida após 30/06/2007?

29

Se não existirem impedimentos cadastrais na RFB, a solicitação ficará pendente, até a confirmação das datas de inscrição no estado e município.

30

Muito obrigado !

Apresentações semelhantes