Carregar apresentação

A apresentação está carregando. Por favor, espere

1

PLANEJAMENTO ORÇAMENTÁRIO PÚBLICO

Prof. Walter Pontes Skype: zewalter.pontes Cel.: (12)

")

2

2ª. AULA 2) LEI DE DIRETRIZES ORÇAMENTÁRIAS (LDO)

- Conceitos / Definições / Princípios / Elaboração - Conteúdos; - Bases Legais;

3

Orientações / Prioridades

Leis Orçamentárias PLANO DIRETOR PPA LDO LOA Orientações / Prioridades Plano Execução Políticas Públicas e Programas de Governo

4

LDO – Lei de Diretrizes Orçamentárias

A Lei de Diretrizes Orçamentárias (LDO) é, também, uma lei ordinária, contudo é válida apenas para um exercício. Determina as prioridades que a LOA deverá atender e dispõe sobre as orientações para a elaboração do PLOA. O Projeto de LDO deve ser enviado pelo Poder Executivo à Câmara Municipal até o dia 30 de abril de cada ano (8 meses antes do encerramento da sessão legislativa). De acordo com o § 2º do art. 205 da Lei Orgânica do Município, a LDO estabelece as metas e prioridades para o exercício financeiro subseqüente; orienta a elaboração do Orçamento; dispõe sobre alteração na Legislação Tributária e Política de Pessoal do Município. EXIGÊNCIA LEGAL

é, também, uma lei ordinária, contudo é válida apenas para um exercício. Determina as prioridades que a LOA deverá atender e dispõe sobre as orientações para a elaboração do PLOA. O Projeto de LDO deve ser enviado pelo Poder Executivo à Câmara Municipal até o dia 30 de abril de cada ano (8 meses antes do encerramento da sessão legislativa). De acordo com o § 2º do art. 205 da Lei Orgânica do Município, a LDO estabelece as metas e prioridades para o exercício financeiro subseqüente; orienta a elaboração do Orçamento; dispõe sobre alteração na Legislação Tributária e Política de Pessoal do Município. EXIGÊNCIA LEGAL.")

5

PROGRAMA PPA LDO ORÇAMENTO

O Módulo Integrador do Processo de Planejamento é o: PROGRAMA PPA LDO ORÇAMENTO PERÍODO ANUAL Ações, Produtos e Metas (Atividades, Projetos e Operações Especiais) Valor das ações por Grupo de Despesa Valor Total do PROGRAMA no exercício PERÍODO DE 4 ANOS Diagnóstico Objetivos Público-Alvo Indicadores Ações, Produtos e Metas Unidades Executoras Fonte de Recursos Custo TOTAL PERÍODO ANUAL Prioridades para alocação de recursos no orçamento. Ações, Produtos e Metas

Valor das ações por. Grupo de Despesa. Valor Total do. PROGRAMA no exercício. PERÍODO DE 4 ANOS. Diagnóstico. Objetivos. Público-Alvo. Indicadores. Ações, Produtos e Metas. Unidades Executoras. Fonte de Recursos. Custo TOTAL. PERÍODO ANUAL. Prioridades para. alocação de recursos no. orçamento. Ações, Produtos e Metas.")

6

OBJETIVOS (Exigências da CF e LRF)

Estabelecer equilíbrio entre receita e despesa; Definir metas e prioridades da Administração Pública (ponte entre o PPA e a LOA); Orientar a elaboração da LOA (Quais os setores receberão mais recursos, limites para os decretos de abertura de créditos suplementares, % para o Legislativo) ; Dispor sobre a alteração na legislação tributária (elevação da alíquota IPTU);

; Orientar a elaboração da LOA (Quais os setores receberão mais recursos, limites para os decretos de abertura de créditos suplementares, % para o Legislativo) ; Dispor sobre a alteração na legislação tributária (elevação da alíquota IPTU);")

7

OBJETIVOS (Exigências da CF e LRF)

Estabelecer política de aplicação da agência financeira oficial de fomento; Estabelecer critérios e forma de limitação de empenho; Projetar metas fiscais para o exercício em referência e para os 2 seguintes; Estabelecer regras para a programação financeira e o cronograma mensal de desembolso;

8

OBJETIVOS (Exigências da CF e LRF)

Dispor sobre a despesa de pessoal e encargos sociais (Haverá revisão salarial? Aumento Real de Salários, Novos Cargos, Plano de Carreira); Estabelecer regras para a concessão de subvenções sociais a entidades filantrópicas (nome da entidade, valor, metas); Definir a utilização do recurso orçamentário para o ano, se não aprovada a LOA até 31 de dezembro;

; Estabelecer regras para a concessão de subvenções sociais a entidades filantrópicas (nome da entidade, valor, metas); Definir a utilização do recurso orçamentário para o ano, se não aprovada a LOA até 31 de dezembro;")

9

OBJETIVOS (Exigências da CF e LRF)

Apresentar considerações sobre possibilidade de ocorrer riscos fiscais e providências caso venham acontecer; Critérios para contingenciamento de Recursos; Definir a reserva de contingência com base em percentual da receita corrente líquida, definindo X% na Lei Orçamentária;

10

OBJETIVOS (Exigências da CF e LRF)

Condições para transferir recursos para entidades da Administração Indireta (cumprimento de metas pelas Fundações); Regras para avaliar a eficiência das ações desenvolvidas( Estruturação de Custos por atividades); Autorização para o município auxiliar o custeio de despesas próprias do Estado e da União ( PM, Bombeiros, Fórum, Cartório Eleitoral); Critérios para início de novos projetos, após adequado atendimento dos que estão em andamento;

; Regras para avaliar a eficiência das ações desenvolvidas( Estruturação de Custos por atividades); Autorização para o município auxiliar o custeio de despesas próprias do Estado e da União ( PM, Bombeiros, Fórum, Cartório Eleitoral); Critérios para início de novos projetos, após adequado atendimento dos que estão em andamento;")

11

COMPOSIÇÃO DA LDO: Diretrizes textuais (Projeto de Lei)

Anexo de metas e prioridades Anexo de metas fiscais ( Resultado Nominal, Primário, Avaliação do cumprimento das metas do ano anterior, Evolução do PL, Avaliação atuarial do IPSM, Compensação de Renúncia Fiscal – LIF, Estoque da Dívida) Anexo de Riscos Fiscais (pagamentos incertos – ação judicial)

Anexo de Riscos Fiscais (pagamentos incertos – ação judicial)")

12

LOA - Lei Orçamentária Anual

3ª. AULA LOA - Lei Orçamentária Anual A Lei Orçamentária Anual (LOA) é uma lei ordinária, cuja validade abrange somente o exercício fiscal a que se refere. De acordo com os incisos I, II e II do art. 206 da LOM-São José dos Campos, a LOA compreenderá o orçamento fiscal dos poderes municipais, fundos,órgãos e entidades da adm. Direta e indireta, inclusive fundações; orçamento de investimento das empresas em que o município detenha maior parte do capital social com direito a voto (URBAM) e o orçamento da seguridade social. (Saúde, Previdência, Assistência Social) A Lei Orçamentária disciplina todas as ações do governo municipal. Nenhuma despesa pública pode ser executada fora do Orçamento. O art. 208 da LOM determina que o (PLOA) Orçamento deva ser encaminhado pelo executivo até 30/09 e votado e aprovado até 30/11 do ano em curso. Depois de aprovado, o projeto é sancionado pelo Prefeito e se transforma na Lei Orçamentária Anual. 3) LEI ORÇAMENTÁRIA ANUAL (LOA) - Conceitos / Definições / Princípios / Elaboração - Conteúdos; - Orçamento Público - Histórico; - Bases Legais; - Orçamento – Programa

é uma lei ordinária, cuja validade abrange somente o exercício fiscal a que se refere. De acordo com os incisos I, II e II do art. 206 da LOM-São José dos Campos, a LOA compreenderá o orçamento fiscal dos poderes municipais, fundos,órgãos e entidades da adm. Direta e indireta, inclusive fundações; orçamento de investimento das empresas em que o município detenha maior parte do capital social com direito a voto (URBAM) e o orçamento da seguridade social. (Saúde, Previdência, Assistência Social) A Lei Orçamentária disciplina todas as ações do governo municipal. Nenhuma despesa pública pode ser executada fora do Orçamento. O art. 208 da LOM determina que o (PLOA) Orçamento deva ser encaminhado pelo executivo até 30/09 e votado e aprovado até 30/11 do ano em curso. Depois de aprovado, o projeto é sancionado pelo Prefeito e se transforma na Lei Orçamentária Anual. 3) LEI ORÇAMENTÁRIA ANUAL (LOA) - Conceitos / Definições / Princípios / Elaboração. - Conteúdos; - Orçamento Público - Histórico; - Bases Legais; - Orçamento – Programa.")

13

LOA - Lei Orçamentária Anual

A Lei Orçamentária Anual (LOA) estima as receitas e autoriza as despesas de acordo com a previsão de arrecadação. Se durante o exercício financeiro houver necessidade de realização de despesas acima do limite que está previsto na Lei, o Poder Executivo tem autorização na própria LOA para abrir por decreto créditos suplementares até determinado limite (20%) ou submeter à Câmara Municipal projeto de lei de abertura de crédito adicional especial (Novos Programas ou Projetos ou Atividades) Por outro lado, crises econômicas ou quedas significativas de arrecadação já obrigaram o Poder Executivo a editar Decretos com limites financeiros de gastos abaixo dos limites aprovados pela LOA. São chamados de Decretos de Contingenciamento em que são autorizadas despesas no limite das receitas arrecadadas.

estima as receitas e autoriza as despesas de acordo com a previsão de arrecadação. Se durante o exercício financeiro houver necessidade de realização de despesas acima do limite que está previsto na Lei, o Poder Executivo tem autorização na própria LOA para abrir por decreto créditos suplementares até determinado limite (20%) ou submeter à Câmara Municipal projeto de lei de abertura de crédito adicional especial (Novos Programas ou Projetos ou Atividades) Por outro lado, crises econômicas ou quedas significativas de arrecadação já obrigaram o Poder Executivo a editar Decretos com limites financeiros de gastos abaixo dos limites aprovados pela LOA. São chamados de Decretos de Contingenciamento em que são autorizadas despesas no limite das receitas arrecadadas.")

14

LOA – Lei Orçamentária Anual

Com base na LDO aprovada pelo Legislativo, a Secretaria da Fazenda elabora a proposta orçamentária para o ano seguinte, em conjunto com as demais Secretarias e órgãos e também com Poder Legislativo. Por determinação do art. 48, § único da LRF, em todas as fases (Elaboração, Discussão e Votação) devem ser assegurado a participação popular, que pode ser através de Audiências Públicas. Acompanha o projeto uma Mensagem do Prefeito, na qual é feito um diagnóstico sobre a situação econômica do município e suas perspectivas.

devem ser assegurado a participação popular, que pode ser através de Audiências Públicas. Acompanha o projeto uma Mensagem do Prefeito, na qual é feito um diagnóstico sobre a situação econômica do município e suas perspectivas.")

15

Orçamento Público O orçamento público possui uma variedade de aspectos: político, jurídico, contábil, econômico, financeiro e administrativo.

16

Evolução dos modelos Eficiência Efetividade Orçamento tradicional

Programa Orçamento focado nos resultados Insumos Produtos Resultados Processo Eficiência Efetividade

17

O Direito Orçamentário surge na Inglaterra em três etapas:

Origem e evolução O Direito Orçamentário surge na Inglaterra em três etapas: Parlamento autoriza as receitas “No tax without representation” (Magna Carta, 1215); “Petition of Rights” (1628) Parlamento aprova as despesas Defesa contra os escoceses (1348 e 1353); guerra contra a Holanda (1665) Após a Revolução Gloriosa, a regra passa a ser aplicada de forma ampla (1688) Apreciação anual das receitas e despesas públicas "Bill of Rights“ (1688): a cada ano, definição dos recursos para a manutenção da Armada Real e da família real Orçamento inglês plenamente desenvolvido no início do século XIX

; Petition of Rights (1628) Parlamento aprova as despesas. Defesa contra os escoceses (1348 e 1353); guerra contra a Holanda (1665) Após a Revolução Gloriosa, a regra passa a ser aplicada de forma ampla (1688) Apreciação anual das receitas e despesas públicas. Bill of Rights (1688): a cada ano, definição dos recursos para a manutenção da Armada Real e da família real. Orçamento inglês plenamente desenvolvido no início do século XIX.")

18

Conceito e finalidade “Orçamento é o ato por meio do qual são previstas e autorizadas as receitas e despesas do Estado e das demais entidades que por lei estão submetidas a essas mesmas regras” (Decreto de regulação francês de ). Conceito clássico e tradicional Finalidade do orçamento: instrumento de controle político e financeiro Ênfase nos aspectos financeiros

. Conceito clássico e tradicional. Finalidade do orçamento: instrumento de controle político e financeiro. Ênfase nos aspectos financeiros.")

19

“Plano que expressa em termos de dinheiro, para um período de tempo definido, o programa de operações do governo e os meios de financiamento desse programa” (Allan D. Manvel – 1944). Conceito moderno, contemporâneo Finalidade do orçamento: instrumento de gestão Ênfase nos aspectos financeiros e físicos

20

Características Básicas do Orçamento Moderno

1) Resultados/efetividade: Que problemas o governo deseja combater? Que oportunidade aproveitar? Adequação de produtos criados e seus impactos. 2) Seleção de ações em base técnica Recursos, metas, estrutura, prazos, responsabilidade; Integração, planejamento e orçamento; Qual o impacto (em termos de resultados) para a sociedade?

Resultados/efetividade: Que problemas o governo deseja combater Que oportunidade aproveitar Adequação de produtos criados e seus impactos. 2) Seleção de ações em base técnica. Recursos, metas, estrutura, prazos, responsabilidade; Integração, planejamento e orçamento; Qual o impacto (em termos de resultados) para a sociedade")

21

Três diretrizes do Orçamento Moderno

Recuperação das prerrogativas do Legislativo em matéria orçamentária; Unificação orçamentária; e Fiscal+seguridade+investimento (estatais); Integração entre plano e orçamento: PPA+LDO+LOA

; Integração entre plano e orçamento: PPA+LDO+LOA.")

22

PRINCÍPIOS DO ORÇAMENTO PÚBLICO

Definidas na Constituição, na Lei nº 4.320, de 17 de março de 1964, no Plano Plurianual e na Lei de Diretrizes Orçamentárias. A Lei nº 4.320/64 estabelece os fundamentos da transparência orçamentária (art. 2o): "A Lei do Orçamento conterá a discriminação da receita e despesa, de forma a evidenciar a política econômico-financeira e o programa de trabalho do governo, obedecidos os princípios da unidade, universalidade e anualidade".

: A Lei do Orçamento conterá a discriminação da receita e despesa, de forma a evidenciar a política econômico-financeira e o programa de trabalho do governo, obedecidos os princípios da unidade, universalidade e anualidade .")

23

No Brasil... O Orçamento-programa, criado no Brasil pelo Decreto-Lei nº 200/67, consagrou a integração entre o planejamento e o orçamento público, uma vez que, com o seu advento, surgiu a necessidade de se planejar as ações, antes de executar o Orçamento. Era preciso, antes de fixar as despesas ou distribuir as receitas, saber quais as reais deficiências ou necessidades da população e categorizar as ações necessárias visando à correção ou minimização dos problemas. A ênfase no orçamento-programa eram as realizações, ou seja, interessava o que o governo realizava.

24

Orçamento-Programa: estrutura

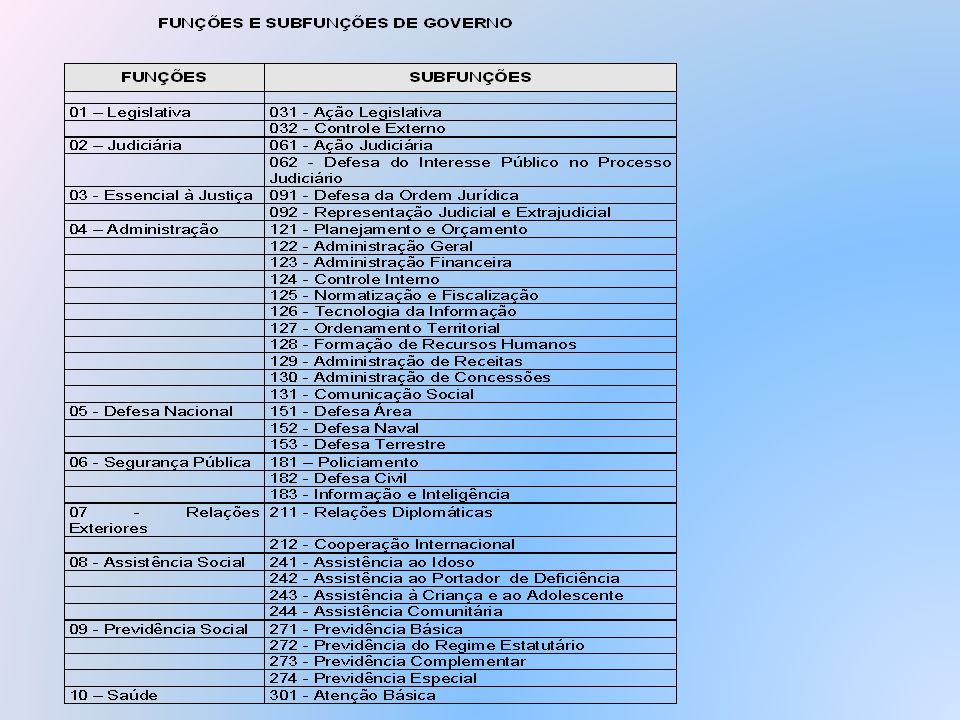

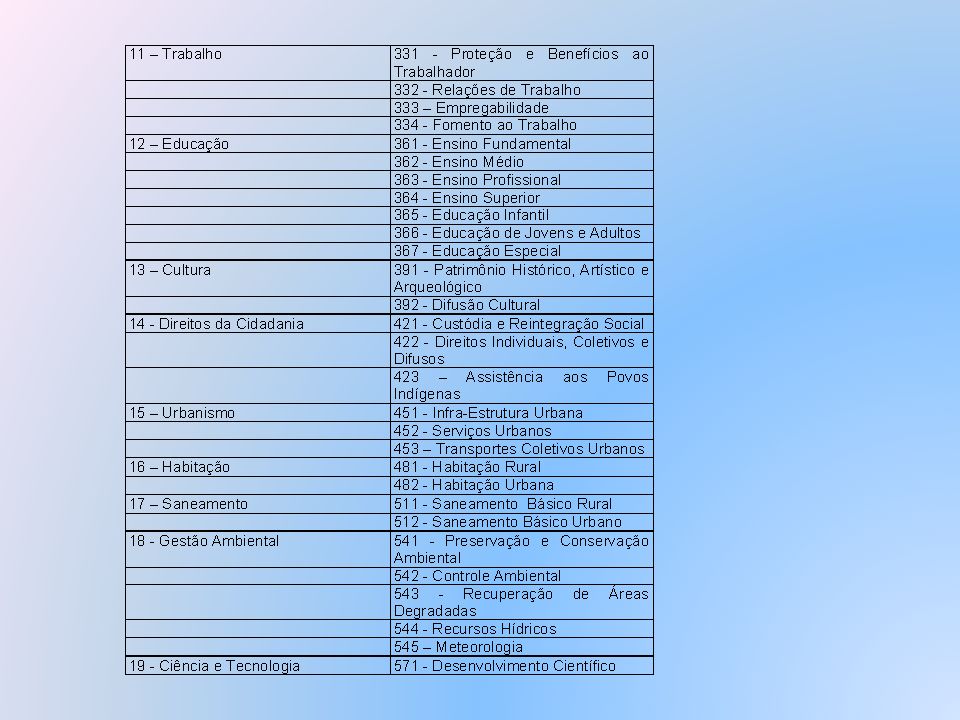

No Brasil, o Orçamento-Programa está estruturado em diversas categorias programáticas, ou níveis de programação, que representam objetivos da ação governamental em diversos níveis decisórios. Um rol de funções, representando objetivos mais gerais: o maior nível de agregação das ações, de modo a refletir as atribuições permanentes do Governo. Um rol de subfunções, como meios e instrumentos de ações organicamente articulados para o cumprimento das funções. Uma subfunção agrega vários programas. Um rol de programas, com projetos, atividades e operações especiais representando ações específicas, como subprodutos destes programas.

25

Em síntese: · As funções representam as áreas de atuação do Governo, divididas em subfunções; · Os programas representam os objetivos que se pretende alcançar e estão articulados às funções e subfunções; · Os projetos e atividades representam os meios de alcançar os objetivos dos programas.

28

“Erradicação do Trabalho Infantil”

Programa Programa é o instrumento de organização que expressa e orienta a ação governamental para a entrega de bens e serviços à sociedade; Expressa e orienta as ações destinadas ao apoio, à gestão e a manutenção da atuação governamental. Um nome fantasia, uma palavra ou frase-síntese de compreensão direta dos propósitos do programa. Exemplos: “Saneamento Rural”; “Erradicação do Trabalho Infantil”

29

Justificativa do Programa

Objetivo: Expressa o que deve ser feito para viabilizar a orientação estratégica, refletindo as situações a serem alteradas pela incorporação de novos valores à política pública e pela oferta de bens e serviços, com rebatimento no município. Justificativa: Requer o conhecimento aprofundado do respectivo tema, bem como do contexto em que as políticas públicas a ele relacionadas são desenvolvidas. Público-Alvo: pode ser definido pelos seguintes critérios: faixa etária, região, classe social, poder de compra, comportamento ou preferências. Objetivo do Programa Justificativa do Programa Público-alvo do Programa

30

Indicadores Unidade de Medida Índice Recente Índice Futuro

31

Indicadores Indicadores de Programa medem os efeitos ou benefícios no público-alvo decorrentes dos produtos e serviços entregues pelas ações empreendidas no contexto do Programa, ou seja, expressam a resultante dos projetos e atividades implementadas pelo Programa.

32

Indicadores

33

Unidade de Medida Unidade de medida: padrão escolhido para mensuração da relação adotada como indicador. Índice Recente Índice Recente: situação mais recente da política e sua respectiva data de apuração. Consiste na aferição de um indicador em um dado momento, mensurado com a unidade de medida escolhida. Índice Futuro Índice Futuro: Especificar o índice que define o resultado, expresso pelo indicador, que se deseja atingir com a conclusão do Programa.

34

Ação Atividade Projeto Operação Especial Ações Orçamentárias: Operação da qual resultam produtos (bens ou serviços) que contribuem para atender ao objetivo de um Programa.

que contribuem para atender ao objetivo de um Programa.")

35

Atividade: Instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto ou serviço necessário a manutenção da ação de governo. Obs.: As ações do tipo Atividade mantêm o mesmo nível da produção pública. Atividade Projeto Projeto: Instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou aperfeiçoamento da ação de governo. Obs.: As ações do tipo Projeto expandem a produção pública ou criam infraestrutura para novas atividades, ou, ainda implementa ações inéditas num prazo determinado. Operação Especial Operação Especial: Despesas que não contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto e não geram contraprestação direta sob a forma de bens ou serviços.(Doações, Inativos, sentenças judiciais, subvenções).

.")

36

Como função, deve-se entender o maior nível de agregação das diversas áreas de despesa que competem ao setor público. Função A subfunção representa uma partição da função, visando agregar determinado subconjunto de despesa do setor público. As subfunções poderão ser combinadas com funções diferentes daquelas a que estejam vinculadas. Subfunção

37

Classificação Institucional Classificação Funcional

Codificação do Programa de Trabalho Classificação Institucional Classificação Funcional Cadastro Ações Ação: Ensino Pré-Escolar Atividade Programa: Pré-Escolar Subfunção: Educação Infantil Função: Educação Unidade Executora: Secretaria Geral Unidade Orçamentária: Secretaria Municipal de Educação

38

Natureza da Despesa Grupo de Natureza da Despesa Modalidade Aplicação

Categoria Econômica da Despesa Elemento de Despesa Natureza da Despesa

39

Natureza da Despesa Conjunto de informações que formam o código. É conhecido como classificação por natureza da despesa e informa a categoria econômica da despesa, o grupo a que ela pertence, a modalidade de aplicação e o elemento.

40

Código Categoria Econômica

Categoria Econômica da Receita Categoria Econômica da Despesa 1 – Receita Corrente 2 – Receita de Capital A despesa, assim como a receita, é classificada em duas categorias econômicas, com os seguintes códigos: Código Categoria Econômica 3 Despesas Correntes 4 Despesas de Capital

41

Grupo de Natureza da Despesa

O Grupo de Natureza da Despesa é um agregador de elemento de despesa com as mesmas características quanto ao objeto do gasto, conforme discriminado a seguir:

42

Modalidadede Aplicação

A modalidade de aplicação indica se os recursos serão aplicados mediante transferência financeira, inclusive a decorrente de descentralização orçamentária para outros níveis de Governo, seus órgãos e entidades, ou diretamente para entidades privadas sem fins lucrativos e outras instituições; ou, então, diretamente pela unidade detentora do crédito orçamentário, ou por outro órgão ou entidade no âmbito do mesmo nível de governo.

43

Modalidade de Aplicação

A modalidade de aplicação objetiva, principalmente, eliminar a dupla contagem dos recursos transferidos ou descentralizados, sendo as mais utilizadas, discriminado a seguir:

44

Elemento de Despesa O elemento de despesa tem por finalidade identificar os objetos de gasto, tais como vencimentos e vantagens fixas, juros, diárias, material de consumo, serviços de terceiros prestados sob qualquer forma, subvenções sociais, obras e instalações, equipamentos e material permanente, auxílios, amortização e outros que a Administração Pública utiliza para a consecução de seus fins. A descrição dos elementos pode não contemplar todas as despesas a eles inerentes, sendo, em alguns casos, exemplificativa.

45

4010. 33.90.30. 12.365.0011. 2.027 Codificação do Programa de Trabalho

Classificação Institucional Classificação Econômica Classificação Funcional Cadastro Ações Classificação Econômica : Material de Consumo Modalidade de Aplicação : 90 – Aplicações Diretas Grupo de Natureza : 3 – Outras Despesas Correntes Categoria Econômica : 3 – Despesas Correntes

46

Fonte de Recurso A Fonte de Recurso indica “de onde vem” o recurso. Após a classificação econômica da despesa pública, haverá a necessidade de identificar a Fonte de Recurso, conforme demonstrado a seguir:

47

Código de Aplicação O código de Aplicação é mais específico, indica “para onde deve ir” o recurso. De uma mesma Fonte podem sair diversos recursos com diversas destinações, resultando em diversos Códigos de Aplicação, com várias possibilidades de conjugação.

48

Classificação Institucional Classificação Funcional

Codificação do Programa de Trabalho Fonte de Recurso Código de Aplicação Classificação Institucional Classificação Funcional Cadastro Ações Classificação Econômica Fonte de Recurso: Tesouro Código de Aplicação: Ensino Fundamental

49

PRINCÍPIOS ORÇAMENTÁRIOS

Unidade – Só existe um orçamento no exercício para cada ente federativo (Um para a União, um para cada Estado, e um para cada Município). Cada entidade de direito público deve possuir apenas um orçamento, fundamentado em uma única política orçamentária e estruturado uniformemente. Assim, existe o orçamento da União, o de cada Estado e o de cada Município. Universalidade – o Orçamento agrega todas as receitas e despesas dos Poderes, fundos, entidades diretas ou indiretas. A Lei orçamentária deve incorporar todas as receitas e despesas, ou seja, nenhuma instituição pública deve ficar fora do orçamento. Anualidade / Periodicidade – o Orçamento cobre um período limitado de um ano. No Brasil, este período corresponde ao exercício financeiro, de 01/01 a 31/12. Estabelece um período limitado de tempo para as estimativas de receita e fixação da despesa, ou seja, o orçamento deve compreender o período de um exercício, que corresponde ao ano fiscal.

. Cada entidade de direito público deve possuir apenas um orçamento, fundamentado em uma única política orçamentária e estruturado uniformemente. Assim, existe o orçamento da União, o de cada Estado e o de cada Município. Universalidade – o Orçamento agrega todas as receitas e despesas dos Poderes, fundos, entidades diretas ou indiretas. A Lei orçamentária deve incorporar todas as receitas e despesas, ou seja, nenhuma instituição pública deve ficar fora do orçamento. Anualidade / Periodicidade – o Orçamento cobre um período limitado de um ano. No Brasil, este período corresponde ao exercício financeiro, de 01/01 a 31/12. Estabelece um período limitado de tempo para as estimativas de receita e fixação da despesa, ou seja, o orçamento deve compreender o período de um exercício, que corresponde ao ano fiscal.")

50

Legalidade – O Orçamento é uma peça legal, e como tal, é sempre objeto de uma lei específica.

Exclusividade – O Orçamento só versa sobre matéria orçamentária, podendo conter autorização para abertura de créditos suplementares e operações de crédito, ainda que por antecipação da receita. Especificação ou discriminação ou especialização – São vedadas autorizações globais no Orçamento. As despesas devem ser especificadas, no mínimo, por modalidade de aplicação. Publicidade – O Orçamento deve ser divulgado no Boletim Oficial do Município.

51

Equilíbrio – As despesas autorizadas no Orçamento devem ser sempre iguais às Receitas Previstas (se possível). Não pode haver um desequilíbrio acentuado nos gastos. Orçamento-Bruto - A receita e a despesa, constantes do Orçamento, exceto as constitucionais (transferências constitucionais), devem aparecer pelo valor total ou valor bruto, sem deduções. Não-afetação ou não-vinculação – É vedada a vinculação de impostos a órgão, fundo ou despesa, exceto as transferências constitucionais, para manutenção e desenvolvimento do ensino, FPM, etc. e as garantias às operações de crédito por antecipação da receita. ·

, devem aparecer pelo valor total ou valor bruto, sem deduções. Não-afetação ou não-vinculação – É vedada a vinculação de impostos a órgão, fundo ou despesa, exceto as transferências constitucionais, para manutenção e desenvolvimento do ensino, FPM, etc. e as garantias às operações de crédito por antecipação da receita. ·")

52

Programação – Na elaboração do Orçamento, há que se obedecer a determinadas classificações orçamentárias previamente existentes. Em primeiro lugar é preciso identificar a função a que pertence a despesa do Governo (Educação, Saúde, Ciência e Tecnologia, Transportes, etc.). A função é o nível mais elevado de uma das classificações orçamentárias denominada classificação funcional da despesa. As funções, na classificação funcional, se dividem em subfunções, que se dividem, por sua vez, em programas, com projetos, atividades ou operações especiais a realizar no tempo. Programar uma despesa nada mais é do que enquadrá-la em classificações, de maneira a ficar claramente definido o que a despesa corresponde, se ela é um projeto do Governo, ligada a qual programa, dentro de qual função, etc. Esta classificação da despesa em funções, subfunções, programas, projetos, atividades e operações especiais, é a própria programação do Orçamento.

. A função é o nível mais elevado de uma das classificações orçamentárias denominada classificação funcional da despesa. As funções, na classificação funcional, se dividem em subfunções, que se dividem, por sua vez, em programas, com projetos, atividades ou operações especiais a realizar no tempo. Programar uma despesa nada mais é do que enquadrá-la em classificações, de maneira a ficar claramente definido o que a despesa corresponde, se ela é um projeto do Governo, ligada a qual programa, dentro de qual função, etc. Esta classificação da despesa em funções, subfunções, programas, projetos, atividades e operações especiais, é a própria programação do Orçamento.")

53

Os Poderes... Cabe ao Executivo consolidar as propostas de todos os Poderes. Pois, o Poder Legislativo tem autonomia para elaborar suas propostas orçamentárias. Se o Poder Legislativo não encaminhar as propostas orçamentárias dentro do prazo da LDO, o Executivo deve considerar os valores da LOA em vigência (ajustados aos limites da LDO). Se a proposta do Legislativo for encaminhada em desacordo com os limites estabelecidos pela LDO, o Executivo procederá aos ajustes necessários para fins de consolidação e envio do projeto de lei para a apreciação do Legislativo.

. Se a proposta do Legislativo for encaminhada em desacordo com os limites estabelecidos pela LDO, o Executivo procederá aos ajustes necessários para fins de consolidação e envio do projeto de lei para a apreciação do Legislativo.")

54

Passo 1: Câmara Municipal

Na Câmara, a proposta é primeiramente analisada por até 3 (três) comissões permanentes de Vereadores e depois apreciada por todo o plenário. Os Vereadores podem apresentar emendas ao projeto original, individual ou coletivamente. No caso da LOA, eles podem modificar os créditos orçamentários previstos para cada órgão ou entidade pública, por exemplo.

comissões permanentes de Vereadores e depois apreciada por todo o plenário. Os Vereadores podem apresentar emendas ao projeto original, individual ou coletivamente. No caso da LOA, eles. podem modificar os créditos orçamentários previstos para cada órgão ou entidade pública, por exemplo.")

55

Passo 2: as alterações do Legislativo

As alterações do Legislativo têm limites: Não podem aumentar o total de despesas previsto no orçamento (há exceções); Ao incluir nova despesa ou aumentar despesa já prevista, deve indicar os recursos a serem cancelados de outra programação para cobrir o novo gasto; Ser compatível com as disposições do PPA e da LDO; É proibido cancelar ou diminuir despesas com pessoal, benefícios da previdência, transferências constitucionais, juros e amortização da dívida pública.

; Ao incluir nova despesa ou aumentar despesa já prevista, deve indicar os recursos a serem cancelados de outra programação para cobrir o novo gasto; Ser compatível com as disposições do PPA e da LDO; É proibido cancelar ou diminuir despesas com pessoal, benefícios da previdência, transferências constitucionais, juros e amortização da dívida pública.")

56

O Legislativo O Legislativo tem a tarefa, mediante controle externo, de zelar pela boa execução do orçamento. Isso porque o Legislativo recebeu da Constituição e da LOM a função da fiscalização contábil, financeira, orçamentária, operacional e patrimonial do Município e das entidades da administração direta e indireta (...).

.")

Apresentações semelhantes