Carregar apresentação

A apresentação está carregando. Por favor, espere

1

– Análise financeira do período 1995 – 2006

A AUTO-SUSTENTABILIDADE DOS REGIMES DE PREVIDÊNCIA ADMINISTRADOS PELO ESTADO – Análise financeira do período 1995 – 2006 Denise Lobato Gentil - UFRJ

2

CAUSAS DA CRISE NOS SISTEMA PREVIDENCIÁRIOS NO DISCURSO DOMINANTE

Fatores demográficos – envelhecimento da população (aumento da expectativa de vida e queda da taxa de natalidade); Benefícios excessivos; Critérios brandos de acesso aos benefícios (aposentadorias precoces); Elevação real do salário mínimo; Aumento do valor médio dos benefícios previdenciários; Deficiências administrativas – renúncia de receita, sonegação, evasão fiscal, corrupção e custos administrativos elevados.

; Benefícios excessivos; Critérios brandos de acesso aos benefícios (aposentadorias precoces); Elevação real do salário mínimo; Aumento do valor médio dos benefícios previdenciários; Deficiências administrativas – renúncia de receita, sonegação, evasão fiscal, corrupção e custos administrativos elevados.")

3

É um grande obstáculo ao crescimento sustentado da economia:

CONSEQUÊNCIAS DA CRISE DA PREVIDÊNCIA PÚBLICA SEGUNDO O DISCURSO DOMINANTE Fonte de instabilidade fiscal ►o resultado negativo da previdência é a parcela mais significativa do déficit fiscal do governo; É um grande obstáculo ao crescimento sustentado da economia: Reduz o investimento público; Causa instabilidade de expectativas nos agentes do mercado financeiro; Reduz a competitividade dos produtos brasileiros no mercado internacional, porque a carga de contribuições sociais é muito elevada; Reduz o emprego formal, porque os encargos sociais geram custos elevados de contratação.

4

EXEMPLOS DE PROPOSTAS DE REFORMA para o RGPS

Desvincular o piso previdenciário do salário mínimo e criar um Benefício Previdenciário Básico (BPB), corrigido pelo INPC, que garantisse a reposição da inflação. Deixar de dar aumentos reais para o piso previdenciário; Alinhamento das regras dos regimes de previdência dos servidores públicos federais (RPPS) e dos trabalhadores da iniciativa privada (RGPS) e criação do fundo de previdência complementar; Redução da diferença de requisito para a aposentadoria entre homens e mulheres de cinco para dois anos e sua eliminação para novos entrantes; Eliminação da diferença de idade para aposentadoria entre trabalhadores urbanos e rurais; Professores e trabalhadores rurais: aumento do tempo de contribuição. As diferenças com o demais trabalhadores (hoje de 5 anos) seriam eliminadas.

, corrigido pelo INPC, que garantisse a reposição da inflação. Deixar de dar aumentos reais para o piso previdenciário; Alinhamento das regras dos regimes de previdência dos servidores públicos federais (RPPS) e dos trabalhadores da iniciativa privada (RGPS) e criação do fundo de previdência complementar; Redução da diferença de requisito para a aposentadoria entre homens e mulheres de cinco para dois anos e sua eliminação para novos entrantes; Eliminação da diferença de idade para aposentadoria entre trabalhadores urbanos e rurais; Professores e trabalhadores rurais: aumento do tempo de contribuição. As diferenças com o demais trabalhadores (hoje de 5 anos) seriam eliminadas.")

5

EXEMPLOS DE PROPOSTAS DE REFORMA para o RGPS

Adoção de uma idade mínima para aposentadoria por tempo de contribuição - para os novos ingressantes, 65 anos/H e 63 anos/M. Nas aposentadorias por tempo de contribuição, o tempo contributivo se elevaria - para 40 anos; Nas aposentadorias por idade, haveria elevação da idade para aposentadoria - 67anos/H e 66anos/M, para os novos ingressantes; Nas aposentadorias por idade, o período de carência subiria de 15 anos para 25 anos em 2031;

6

EXEMPLOS DE PROPOSTAS DE REFORMA para o RGPS

Tratar o benefício previdenciário do trabalhador rural como benefício social; Desvincular o benefício assistencial do salário mínimo e vinculá-lo a 75% do Benefício Previdenciário Básico (BPC) a ser criado; Elevar a idade para a obtenção do benefício assistencial dos atuais 65 anos para 70 anos; Redução do valor da pensão por morte de 100% do valor da aposentadoria do segurado falecido, para um valor entre 80% e 100%;

a ser criado; Elevar a idade para a obtenção do benefício assistencial dos atuais 65 anos para 70 anos; Redução do valor da pensão por morte de 100% do valor da aposentadoria do segurado falecido, para um valor entre 80% e 100%;")

7

RESULTADO FINANCEIRO DO RGPS

O déficit da previdência tem sido calculado como: Contribuições ao INSS dos assalariados, dos empregados domésticos, trabalhadores avulsos, segurado especial e de empresários e autônomos. Benefícios do RGPS Saldo previdenciário negativo Esse cálculo foge aos preceitos constitucionais (Art. 195); Não há legislação que dê respaldo a essa fórmula. Uma manobra contábil que não expressa a realidade financeira da previdência pública.

; Não há legislação que dê respaldo a essa fórmula. Uma manobra contábil que não expressa a realidade financeira da previdência pública.")

8

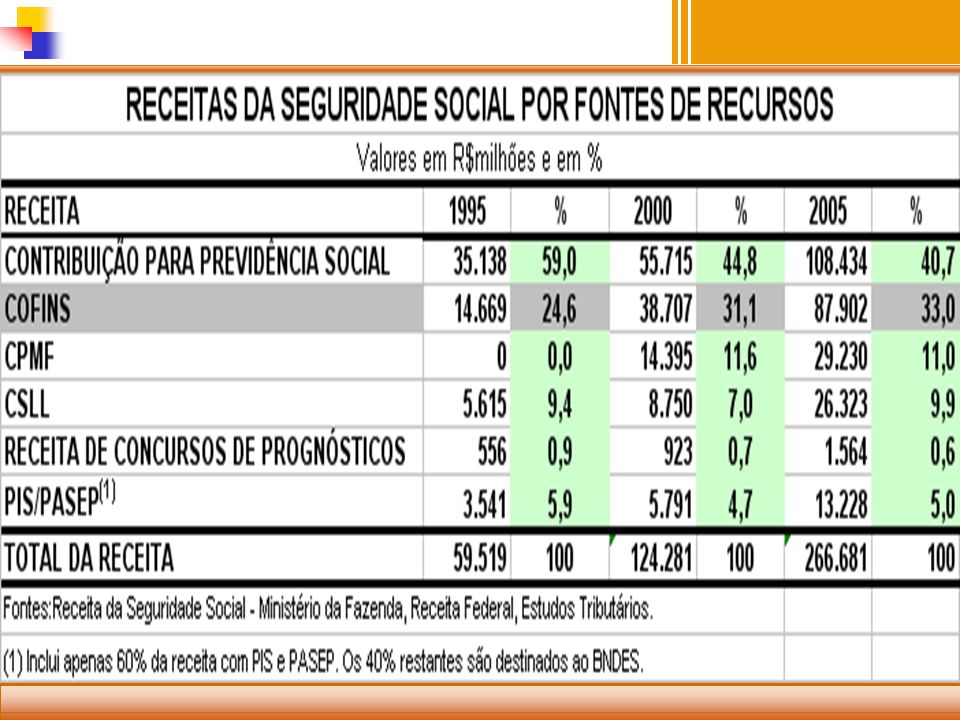

RESULTADO FINANCEIRO DO RGPS

Resultado com base na Constituição de 1988 (Art. 195): RECEITA TOTAL Contribuições ao INSS + COFINS + CSLL + CPMF + Receita de Concursos de Prognóstico. DESPESA TOTAL Benefícios Previdenciários + Pessoal + Custeio + Dívida + Benefícios Assistenciais SUPERÁVIT OPERACIONAL

: RECEITA TOTAL. Contribuições ao INSS + COFINS + CSLL + CPMF + Receita de Concursos de Prognóstico. DESPESA TOTAL. Benefícios Previdenciários + Pessoal + Custeio + Dívida + Benefícios Assistenciais. SUPERÁVIT OPERACIONAL.")

9

FLUXO DE CAIXA DO INSS

10

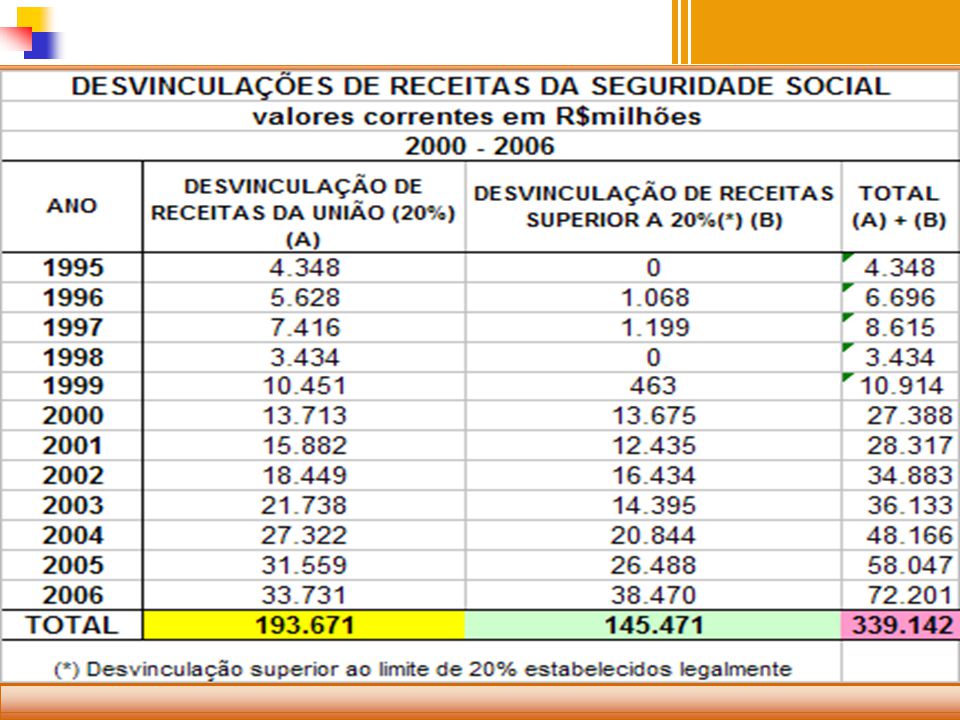

PROBLEMAS COM A METODOLOGIA DE CÁLCULO DO SALDO PREVIDENCIÁRIO

Desconsidera um dos maiores avanços inscritos na Constituição de 1988 em termos de direito social: a criação de um sistema integrado de seguridade social, financiado com recursos próprios. Desconsidera a exigência da diversidade das fontes de receita do sistema de seguridade e da própria previdência. A seguridade social também será financiada com recursos do orçamento da União (regime de repartição envolve Estado, trabalhadores e capitalistas). A manobra contábil foi respaldada pela LRF, com a criação do Fundo do Regime Geral de Previdência Social As receitas da seguridade são arrecadadas e administradas pelo Min. da Fazenda – aleatoriedade e arbitrariedade na escolha de prioridades para aplicação dos recursos.

. A manobra contábil foi respaldada pela LRF, com a criação do Fundo do Regime Geral de Previdência Social. As receitas da seguridade são arrecadadas e administradas pelo Min. da Fazenda – aleatoriedade e arbitrariedade na escolha de prioridades para aplicação dos recursos.")

12

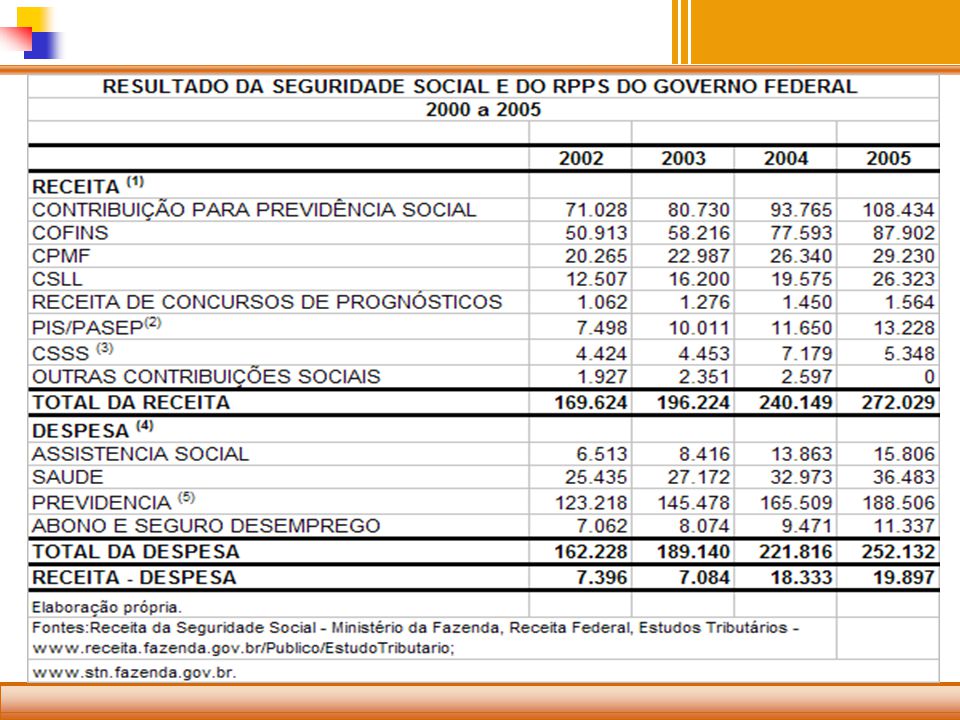

RESULTADO DA SEGURIDADE SOCIAL

13

RESULTADO DA SEGURIDADE SOCIAL

15

CONCLUSÕES IMEDIATAS:

O desequilíbrio orçamentário está no orçamento fiscal e não no orçamento da seguridade social ou no orçamento da previdência social; A seguridade não recebe recursos do orçamento fiscal, ao contrário, parte substancialmente elevada de seus recursos financia o orçamento fiscal; Não é a previdência que causa problemas de instabilidade econômica e crise de confiança nos investidores, mas ao contrário, é o orçamento da seguridade que tem servido para respaldar a política econômica de gastos financeiros elevados, resultado da prática de taxas de juros muito altas. É a política econômica que atinge a seguridade social, precarizando serviços essenciais à sobrevivência da população.

16

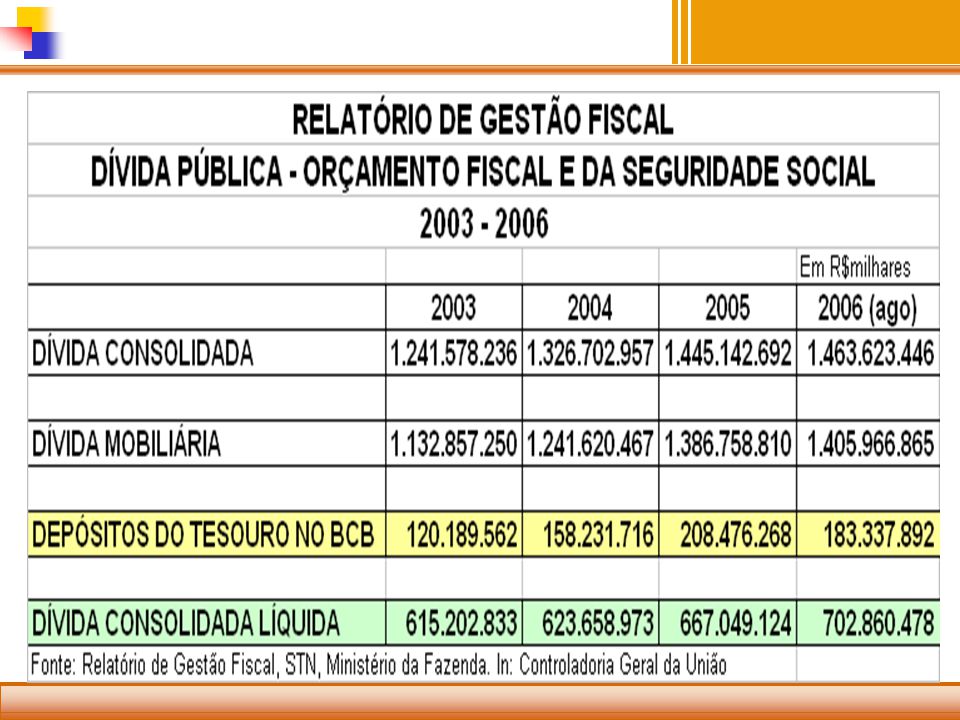

RESULTADO DA SEGURIDADE SOCIAL E DO RPPS DO GOVERNO FEDERAL

18

SEGURIDADE SOCIAL:

20

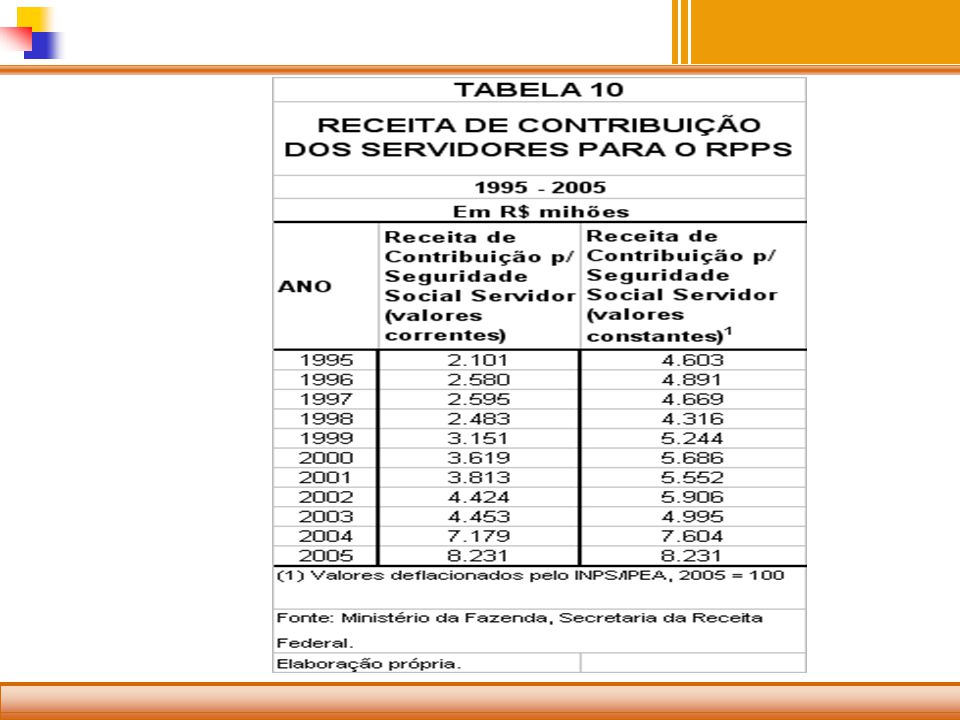

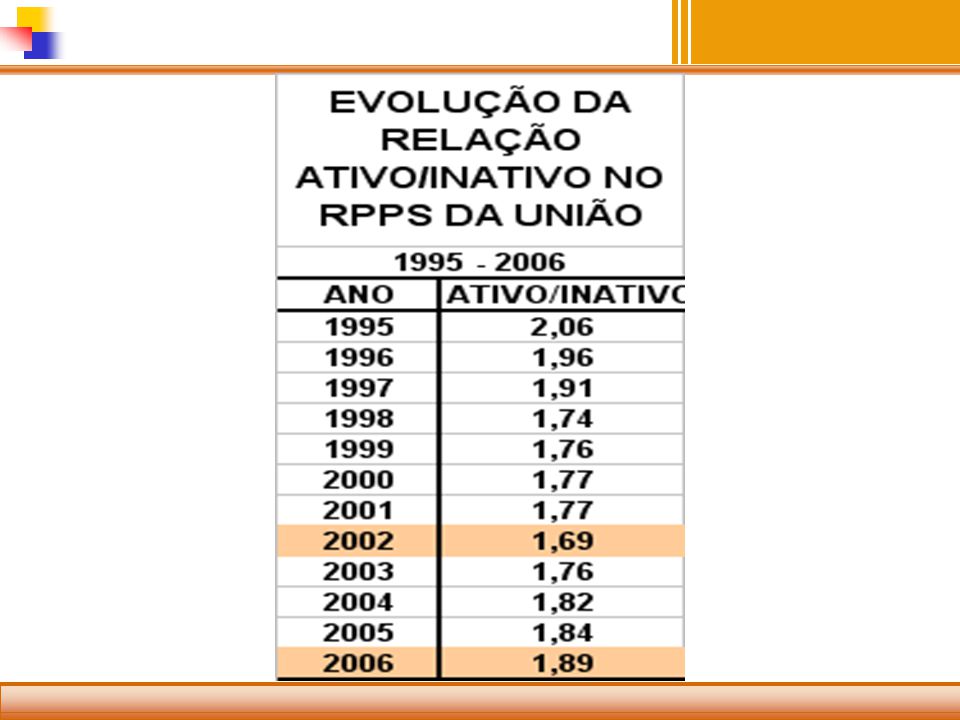

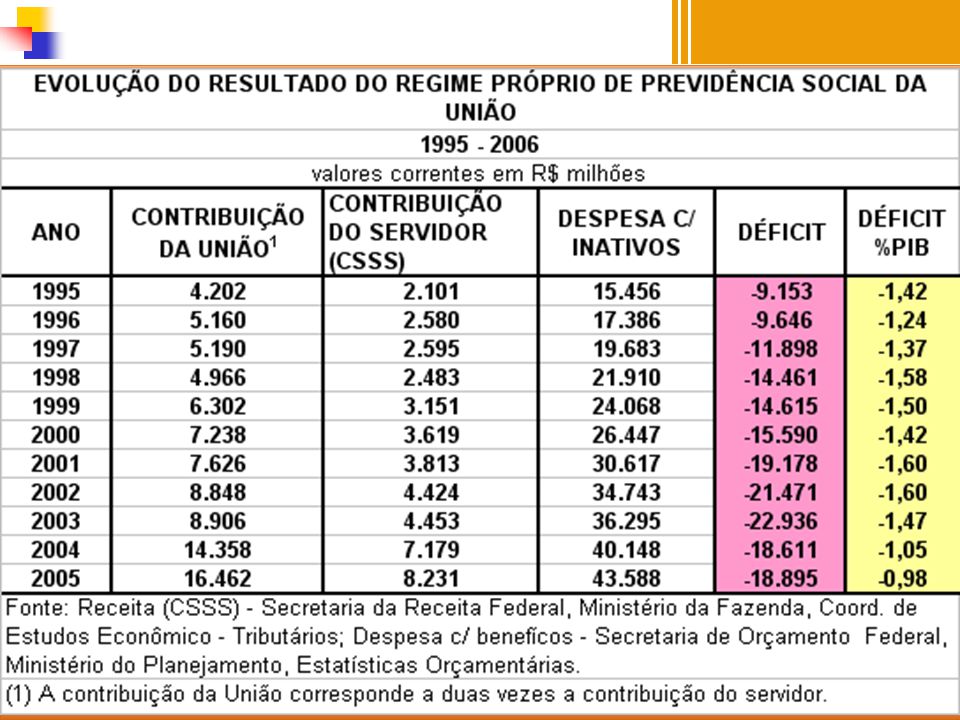

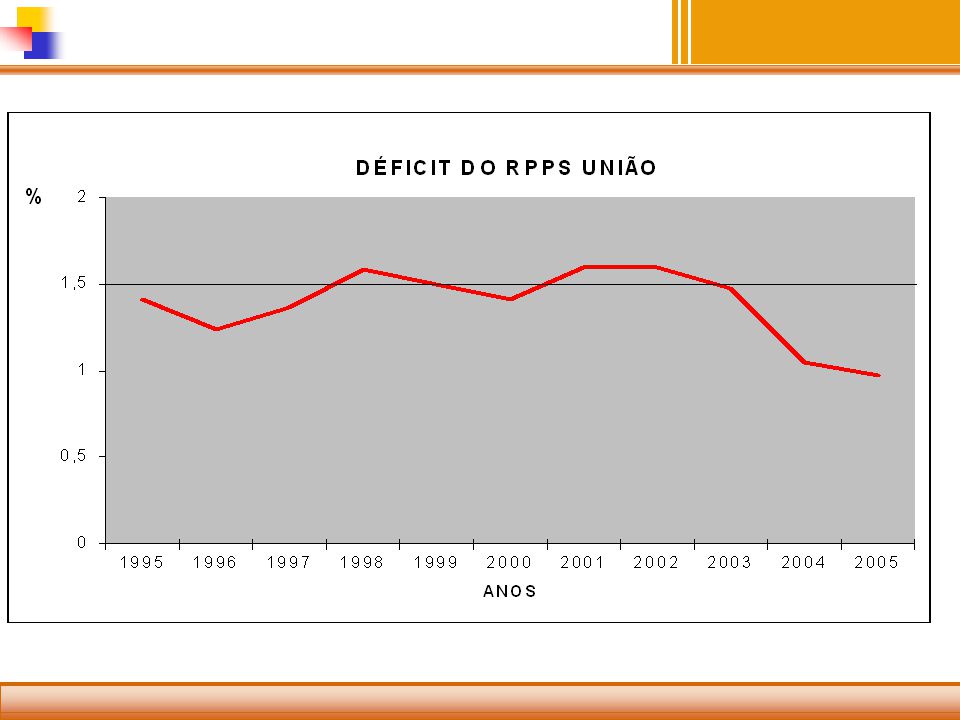

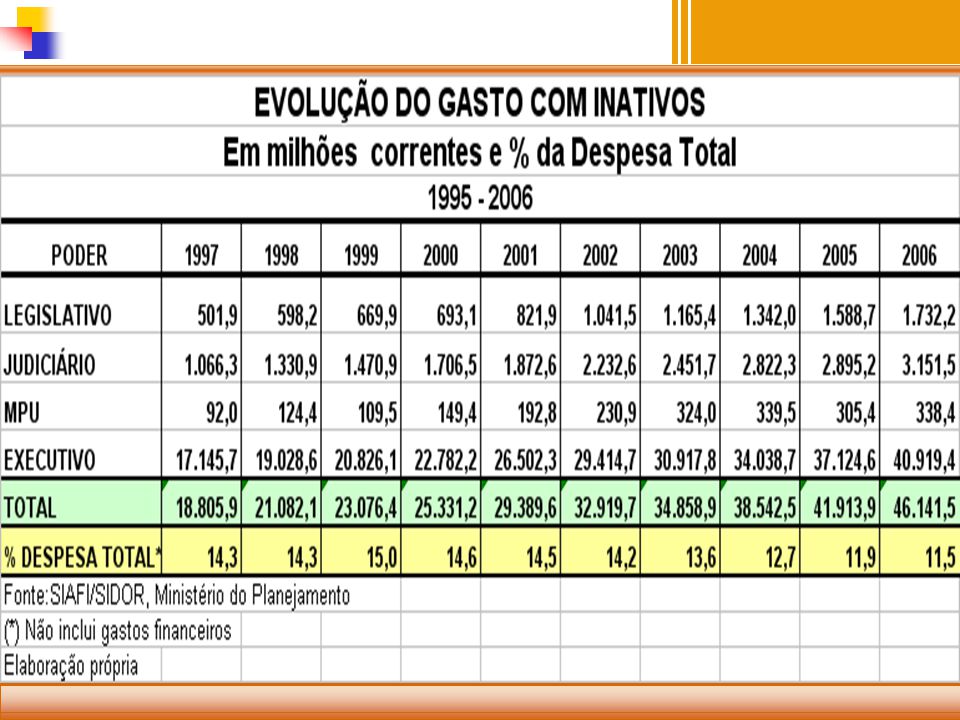

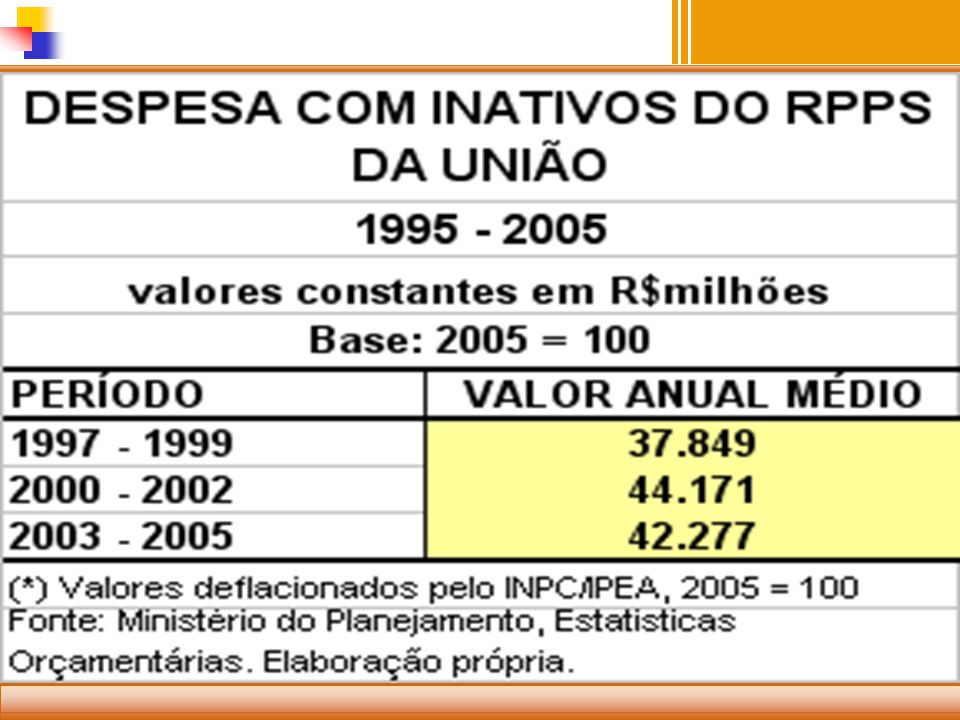

REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES DA UNIÃO

24

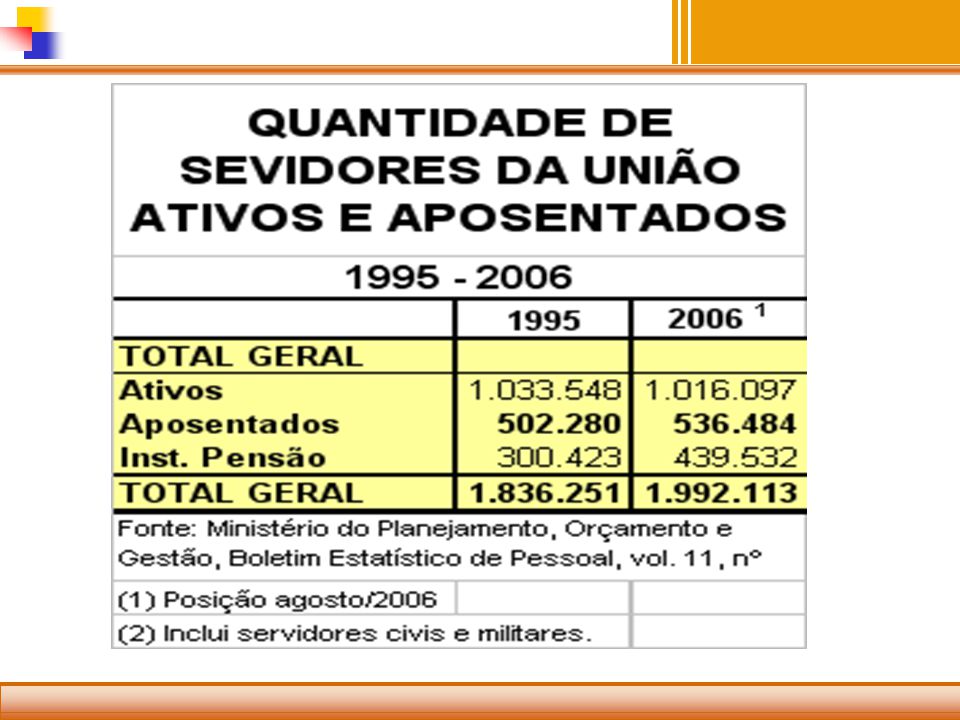

QUANTIDADE DE SERVIDORES ATIVOS E APOSENTADOS

29

FIM FIM

Apresentações semelhantes