Carregar apresentação

A apresentação está carregando. Por favor, espere

1

XVII ENCAT - TOCANTINS SECRETARIA DA FAZENDA DO ESTADO DE PERNAMBUCO

DIRETORIA DE PLANEJAMENTO E CONTROLE DA AÇÃO FISCAL COSME MARANHÃO

2

TEMA: ACOMPANHAMENTO FISCAL POR SEGMENTO ECONÔMICO

PROGRAMA DE MONITORAMENTO DO DESVIO DO ICMS

3

SEFAZ PE - DIRETORIAS Secretário-Executivo Área Tributária

CPCAF – Gestão da Ação Fiscal DPC – Planejamento DRT – Processos e Sistemas DTO – Legislação e Orientação DBM – Benefícios Fiscais 3 Regionais – Execução e Atendimento DFM – Mercadorias em Trânsito e Postos Fiscais DTI – Tecnologia da Informação Inteligência Fiscal

4

PLANEJAMENTO DA AF 18 SEGMENTOS ECONÔMICOS

ESTRATIFICAÇÃO EM GRUPOS DE ARRECADAÇÃO ENQUADRAMENTO EM SÉRIES DE RISCO DE DESVIO DO ICMS DEFINIÇÃO DE METAS GESTÃO POR RESULTADOS (PDCA)

")

5

PLANEJAMENTO DPC I-RF Recife II-RF Caruaru III-RF Petrolina DFM

Combustível Energia Telecomunicação Varejo Indústria Ind. de Alimentos Atac. de Alimentos Atacado Transporte Supermercados Material de Construção Medicamentos Bebidas Tecidos I-RF Recife II-RF Caruaru III-RF Petrolina DFM PLANEJAMENTO Antecipação Débitos Comércio Exterior Substituição Tributária

6

EXECUÇÃO DPC I-RF Recife II-RF Caruaru III-RF Petrolina DFM

Combustível Energia Telecomunicação Varejo Indústria Ind. de Alimentos Atac. de Alimentos Atacado Transporte Supermercados Material de Construção Medicamentos Bebidas Tecidos I-RF Recife II-RF Caruaru III-RF Petrolina DFM EXECUÇÃO Antecipação Débitos Comércio Exterior Substituição Tributária

7

RESULTADOS DPC I-RF Recife II-RF Caruaru III-RF Petrolina DFM

Combustível Energia Telecomunicação Varejo Indústria Ind. de Alimentos Atac. de Alimentos Atacado Transporte Supermercados Material de Construção Medicamentos Bebidas Tecidos I-RF Recife II-RF Caruaru III-RF Petrolina DFM RESULTADOS Antecipação Débitos Comércio Exterior Substituição Tributária

8

DPC DPC DFM, RF DFM, RF´S PLANEJAMENTO das Atividades de Fiscalização

GMR_GERENCIAMENTO MATRICIAL DA RECEITA DPC DFM, RF Subsídio ao Planejamento com fatos e dados Execução de Atividades de Monitorizacao. DPC DFM, RF´S PLANEJAMENTO das Atividades de Fiscalização EXECUÇÃO das Atividades de Fiscalização estabelecidas no Planejamento 8

9

MACROPROCESSO E SISTEMA DE PLANEJAMENTO E CONTROLE DA ACAO FISCAL

Outros Sistemas do E-Fisco Matriz de risco Pré-CPCAF CPCAF Apresentação CPCAF Validação Programação Distribuição Emissão de Ordem e Intimação Retorno CPCAF Verificação CPCAF Avaliação Reunião de Partida Relatórios Gerenciais e Operacionais Verificação de Custo Coordenador do CPCAF 9

10

META - Planejamento METODOLOGIA

Calibração dos modelos de Séries Temporais (tendência, sazonalidade e média móvel) Gerar primeira estimativa da arrecadação Avaliar os índices econômicos projetados Interação com gerentes dos segmentos econômicos e diretores responsáveis pela execução das ações fiscais.

Gerar primeira estimativa da arrecadação. Avaliar os índices econômicos projetados. Interação com gerentes dos segmentos econômicos e diretores responsáveis pela execução das ações fiscais.")

11

META - Planejamento FERRAMENTAS DE PLANEJAMENTO

Modelo matemático (estatístico) – Séries Temporais Séries históricas de arrecadação ajustadas: Global Segmento econômico Região fiscal Código de receita

– Séries Temporais. Séries históricas de arrecadação ajustadas: Global. Segmento econômico. Região fiscal. Código de receita.")

12

META Meta Maximização da arrecadação / Receita tributária (alvo – norteador) Meta Balizamento para quantificar a evolução da arrecadação, tendo como parâmetros: Evolução da Economia Potencial Contributivo Políticas Tributárias Meta Factível Desafiadora Premiadora (gratificação de desempenho)

")

15

META – Planejamento VALORES DEFINIDOS

16

OBJETIVO DO PROGRAMA Monitorar o desvio do ICMS apresentado pelos contribuintes dos Segmentos e Setores Econô- micos, visando a manutenção dos ganhos e a reversão das perdas, com base em diagnóstico fiscal, identificado através de análise de desvio mensal e acumulado, e alocação dos mesmos em Matriz de Risco de Desvio, com o intuito de ultrapassarmos a META de 2008.

17

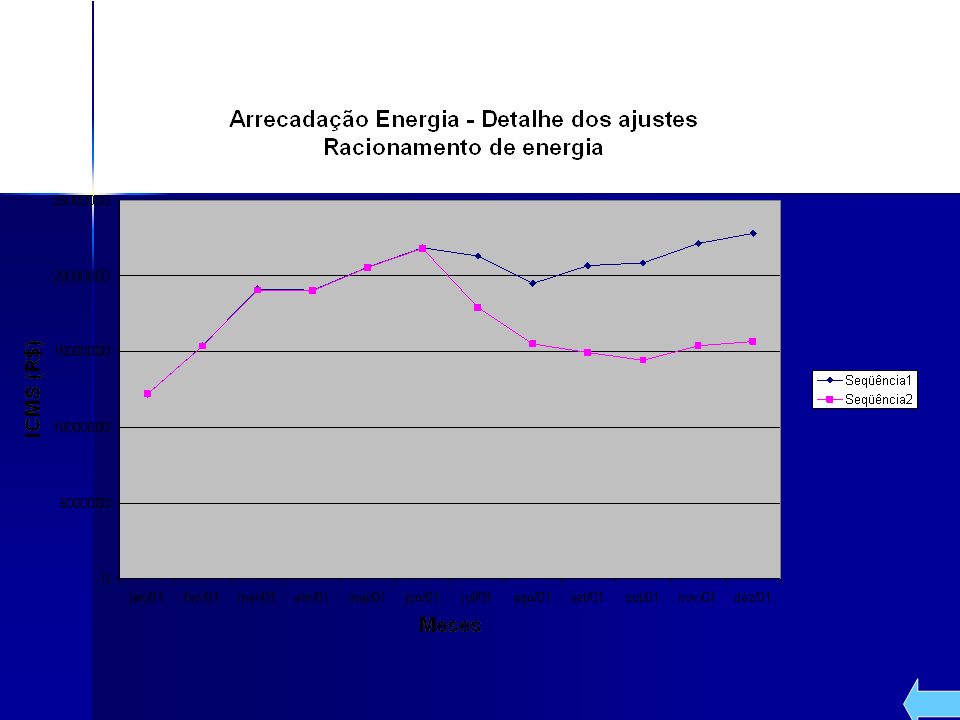

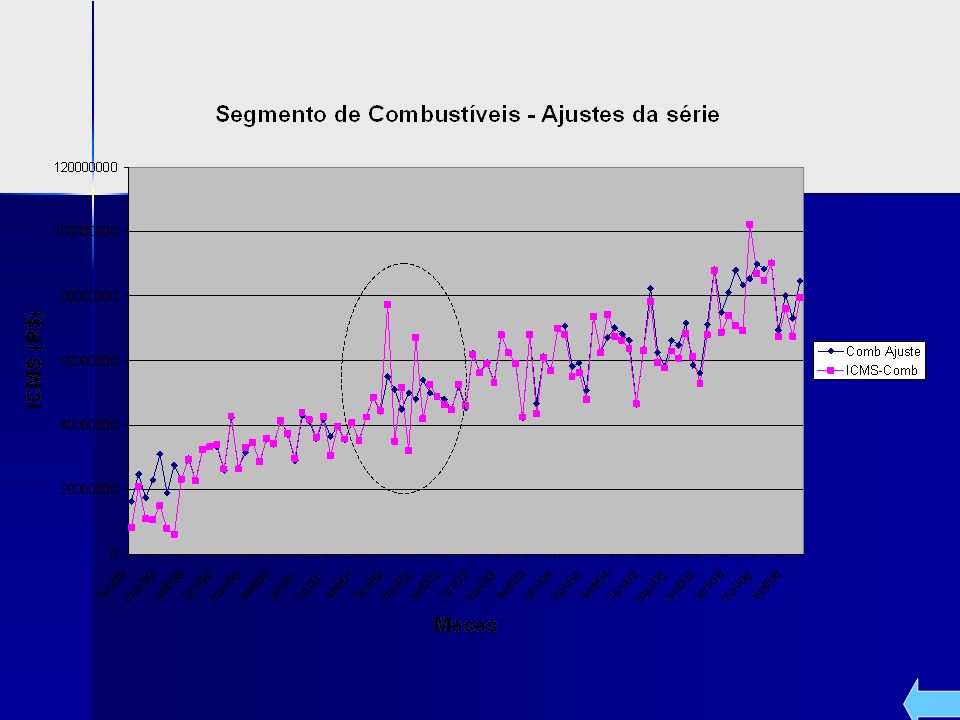

ARRECADAÇÃO X DESVIO A arrecadação define o posicionamento fiscal de um contribuinte em um segmento. Mesmo com um nível elevado de ICMS, apenas por esta variável, não é possível certificar-se da boa performance fiscal entre 2 exercícios fiscais; O Desvio apresentado entre 2 exercícios fiscais por um contribuinte demonstra a sua aderência positiva/negativa com a performance fiscal apresentada pelos seus concorrentes, além de ser o instrumento adequado para mensurar o atingimento da meta estabelecida.

18

SUBSÍDIOS - PLANEJAMENTO

a) SISTEMAS E APLICATIVOS EFISCO, DW, SEF, AFS, MALHA FINA (SINTEGRA, SEF, CARTÕES DE CRÉDITOS), NFE, SPED b) INFORMAÇÕES RELEVANTES Ouvidoria, Inteligência Fiscal, Diretorias, RFB, PGE, MPPE, Seto- res Governamentais (ANVISA), Entidades de Classes Em- presariais, Institutos de Análise Econômica (CONDEPE, FIDEM, IPEA, IBGE) e Periódicos Econômicos (Valor, Exa- me, Conjuntura Econômica);

SISTEMAS E APLICATIVOS. EFISCO, DW, SEF, AFS, MALHA FINA (SINTEGRA, SEF, CARTÕES DE CRÉDITOS), NFE, SPED. b) INFORMAÇÕES RELEVANTES. Ouvidoria, Inteligência Fiscal, Diretorias, RFB, PGE, MPPE, Seto- res Governamentais (ANVISA), Entidades de Classes Em- presariais, Institutos de Análise Econômica (CONDEPE, FIDEM, IPEA, IBGE) e Periódicos Econômicos (Valor, Exa- me, Conjuntura Econômica);")

19

SUBSÍDIOS - PLANEJAMENTO

c) RELATÓRIOS Grupos de arrecadação e Séries de Desvios Cód de Rec (51, 116, 462, 582, 9980) e Reg Pagto (18.1, 18.8, SN) Importação e Exportação Potencial de Faturamento Pagamento dos PATs ou procrastinação do débito Grupo Empresarial (filiais) Devedores Contumazes (débitos fiscais/Dívida Ativa) CNAE e por Região Benefícios Fiscais (Prodepe)

RELATÓRIOS. Grupos de arrecadação e Séries de Desvios. Cód de Rec (51, 116, 462, 582, 9980) e Reg Pagto (18.1, 18.8, SN) Importação e Exportação. Potencial de Faturamento. Pagamento dos PATs ou procrastinação do débito. Grupo Empresarial (filiais) Devedores Contumazes (débitos fiscais/Dívida Ativa) CNAE e por Região. Benefícios Fiscais (Prodepe)")

20

ATRIBUIÇÕES - GERENTES

Estudar o cenário econômico-fiscal Planejamento das Ações Fiscais Adaptar as intervenções fiscais ao retorno da AF Interagir com Unidades Governamentais e Empresariais Proposição de Políticas Tributárias Subsidiar a análise dos pleitos de Benefícios Fiscais (NT) Elaborar proposta de Ação Fiscal (POP) Disseminar o conhecimento junto às Unidades da SEFAZ Representar a SEFAZ nos encontros institucionais e empresariais ligados aos Segmentos

Elaborar proposta de Ação Fiscal (POP) Disseminar o conhecimento junto às Unidades da SEFAZ. Representar a SEFAZ nos encontros institucionais e empresariais ligados aos Segmentos.")

21

CONTEÚDO DAS PROPOSTAS

Tipicidade da AF (Monitorização/Fiscalização) Abordagem da AF (preventiva/punitiva/Progressividade) Descredenciamento e Controle Fiscal Fiscalização para contagem de estoque Fiscalização para homologação de escrita Intervenção nos Postos Fiscais Intervenção na circulação das mercadorias Cancelamento de Benefícios Intervenção junto a fornecedores externos Formulação e alteração de Política Tributária Execução junto à PGE e Oferecimento de denúncia/MP

Abordagem da AF (preventiva/punitiva/Progressividade) Descredenciamento e Controle Fiscal. Fiscalização para contagem de estoque. Fiscalização para homologação de escrita. Intervenção nos Postos Fiscais. Intervenção na circulação das mercadorias. Cancelamento de Benefícios. Intervenção junto a fornecedores externos. Formulação e alteração de Política Tributária. Execução junto à PGE e Oferecimento de denúncia/MP.")

22

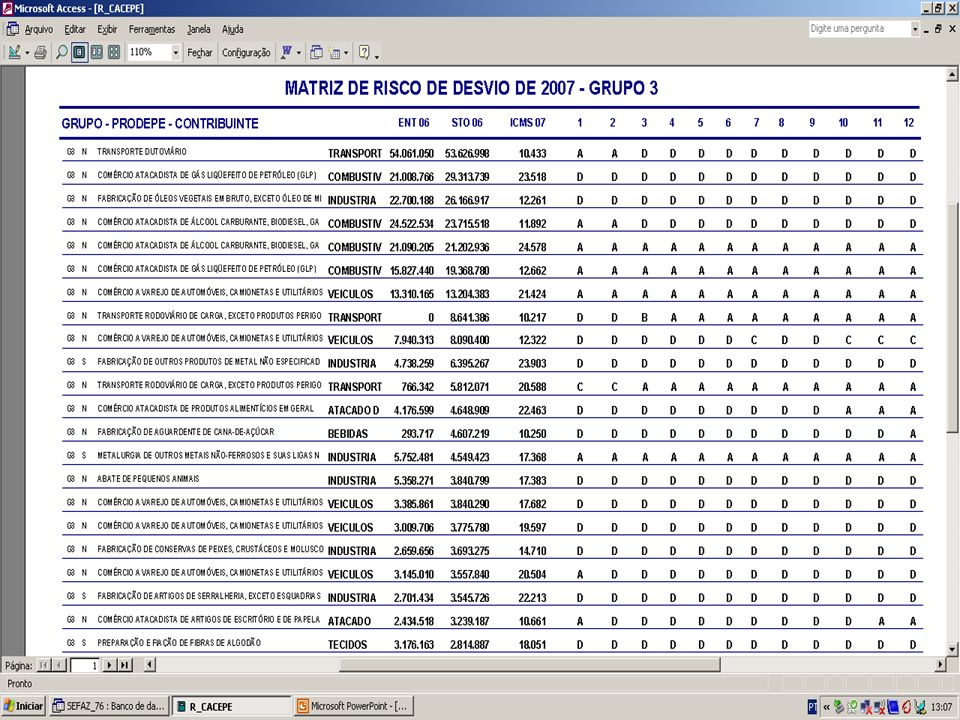

VISÃO DA ARRECADAÇÃO DISTRIBUIÇÃO EM GRUPOS (ICMS médio em 2007)

G2 (>= R$ E < R$ ) G3 (>= R$ E < R$ ) G4 (> R$ 0 E < R$ )

G3 (>= R$ E < R$ ) G4 (> R$ 0 E < R$ )")

23

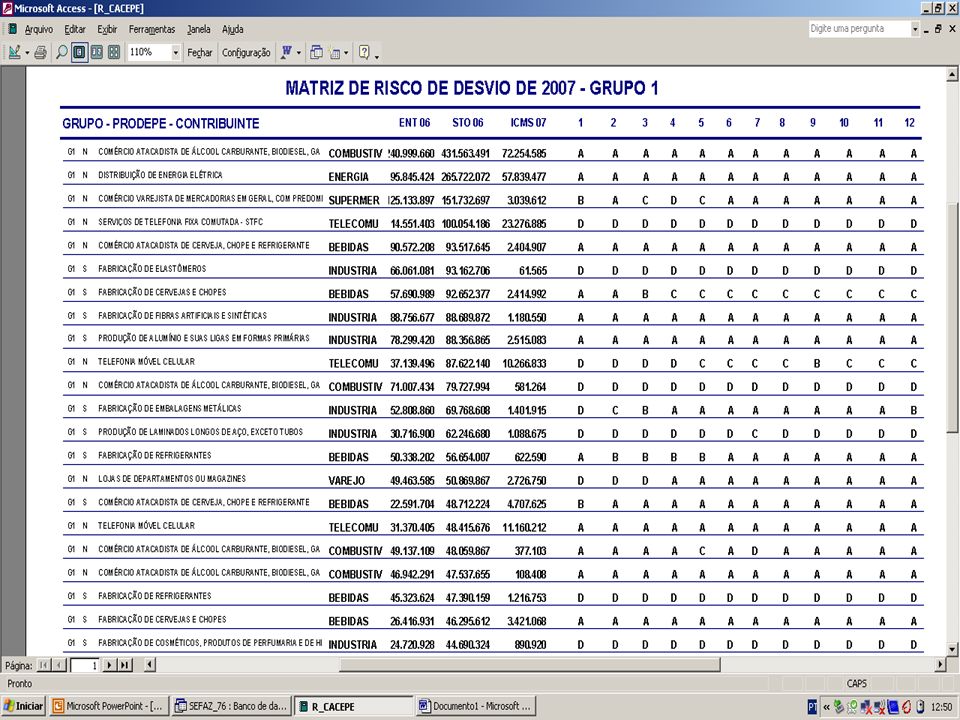

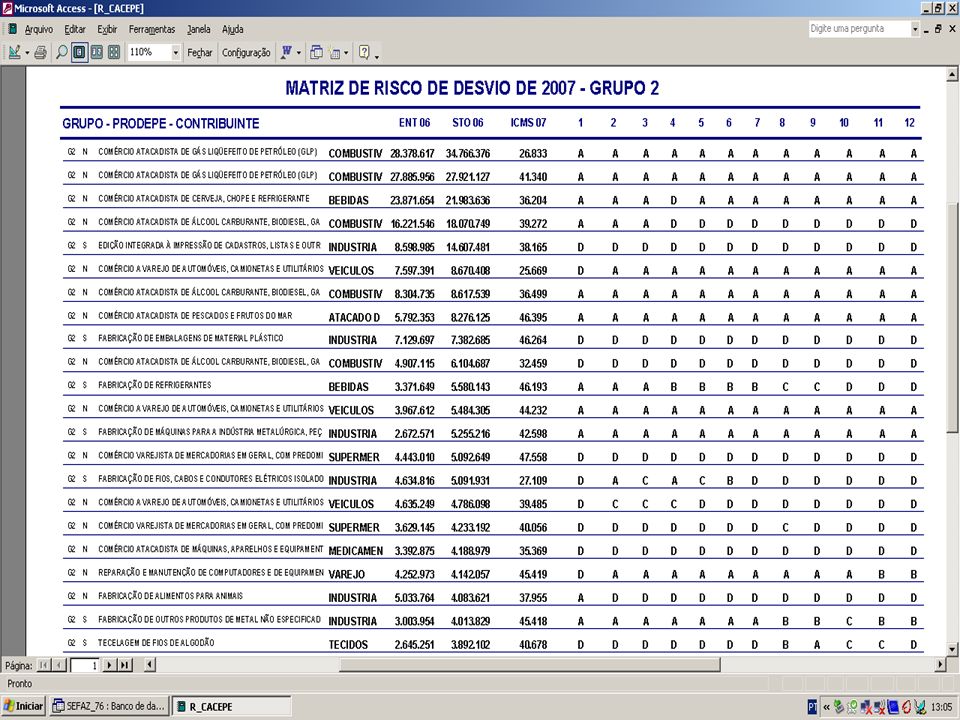

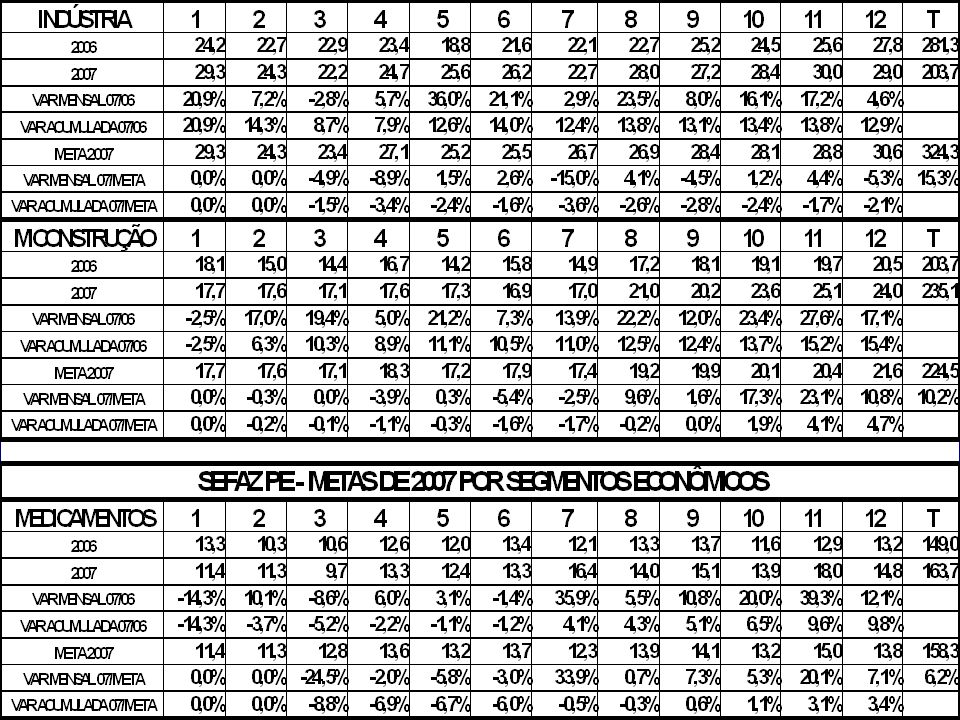

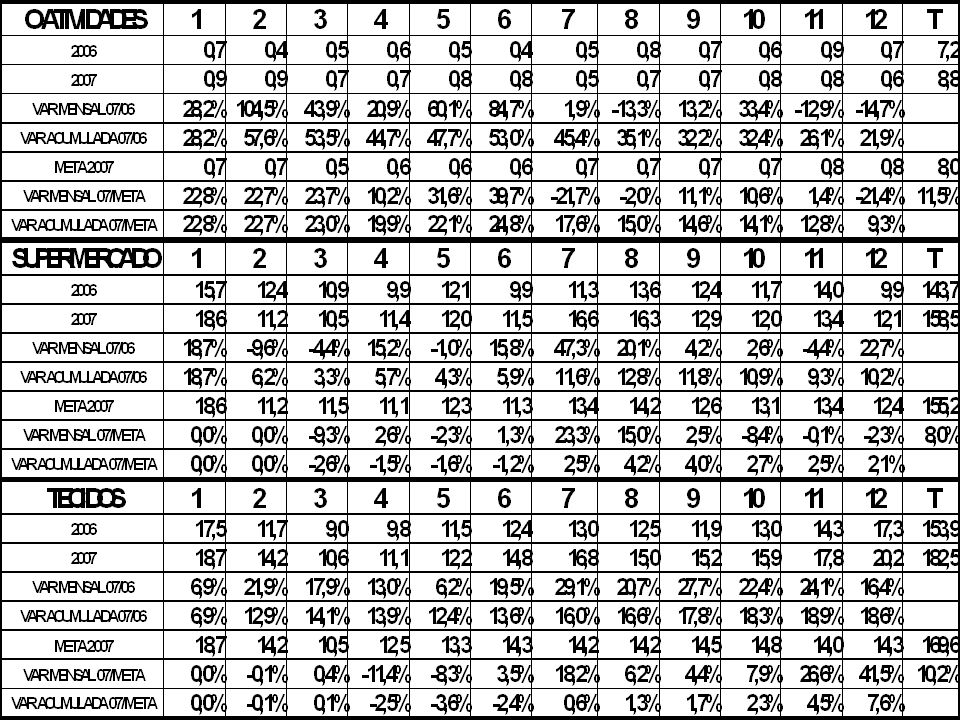

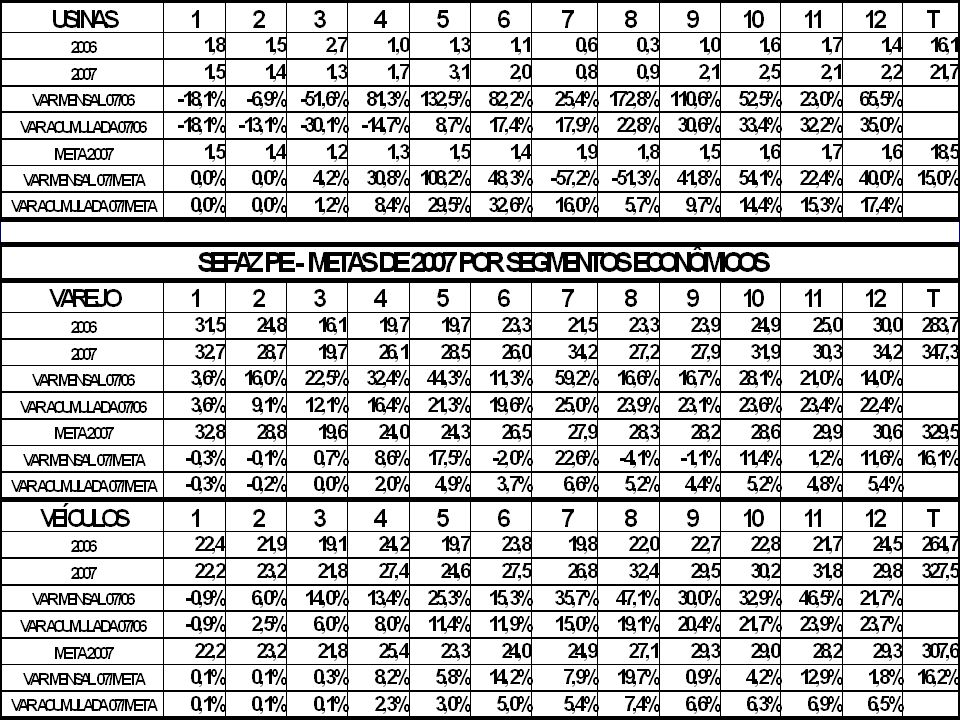

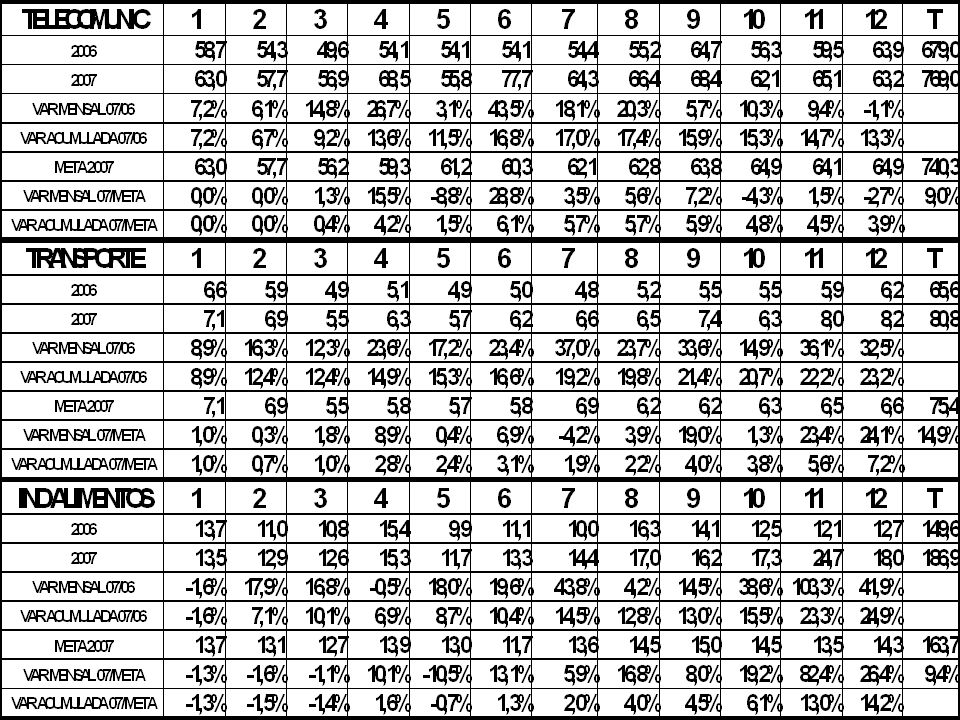

SEGMENTOS G1 G2 G3 G4 CNAE ATACADO 74 48 84 167 43 ATAC DE ALIMENTOS 69 35 64 121 19 BEBIDAS 30 7 17 108 CIGARROS 6 1 COMBUSTÍVEIS 36 14 15 207 ENERGIA 4 10 INDÚSTRIA 90 41 77 211 136 INDÚSTRIA DE ALIMENTOS 46 29 472 71 MATERIAL DE CONSTRUÇÃO 55 51 92 435 65 MEDICAMENTOS 40 20 26 194 16 OUTRAS ATIVIDADES 3 305 163 SUPERMERCADOS 25 11 47 358 TECIDOS 39 45 82 797 34 TELECOMUNICAÇÕES 12 2 23 TRANSPORTES 28 78 168 27 USINAS VAREJO 56 216 1591 70 VEÍCULOS 37 336 TOTAL 702 451 904 5513 742

24

VISÃO DO DESVIO DISTRIBUIÇÃO EM SÉRIES EM MATRIZ DE RISCO(desvio médio do ICMS em 2007) A (Desvio acumulado médio >= 100% da meta) B (Desvio acumulado médio >= 50% e < 100% da meta) C (Desvio acumulado médio >= 1% e < 49% da meta) D (Desvio negativo)

C (Desvio acumulado médio >= 1% e < 49% da meta) D (Desvio negativo)")

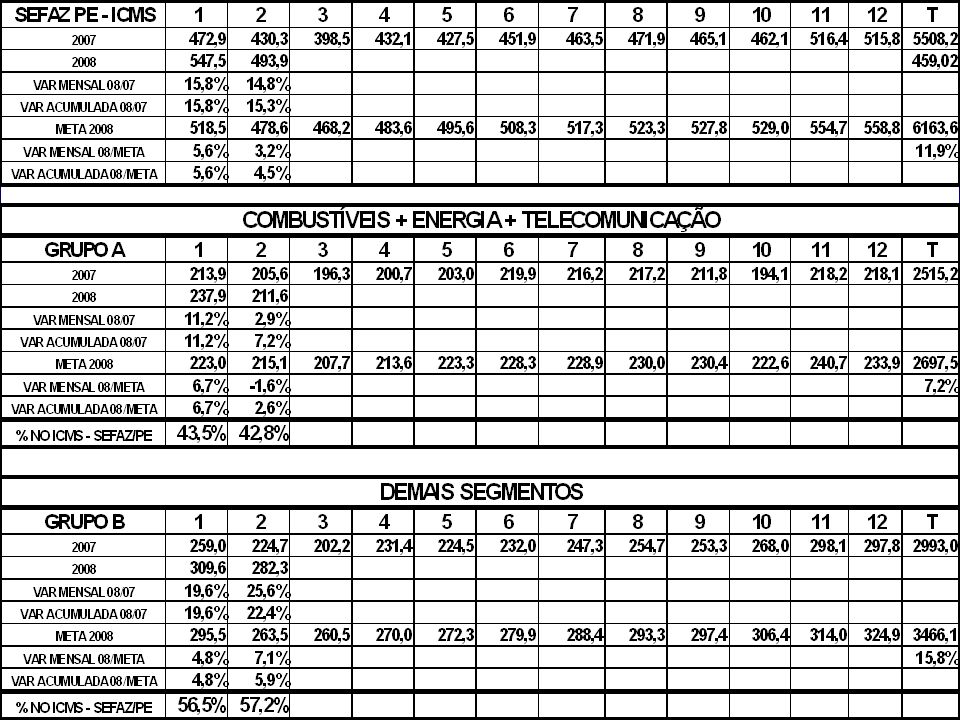

37

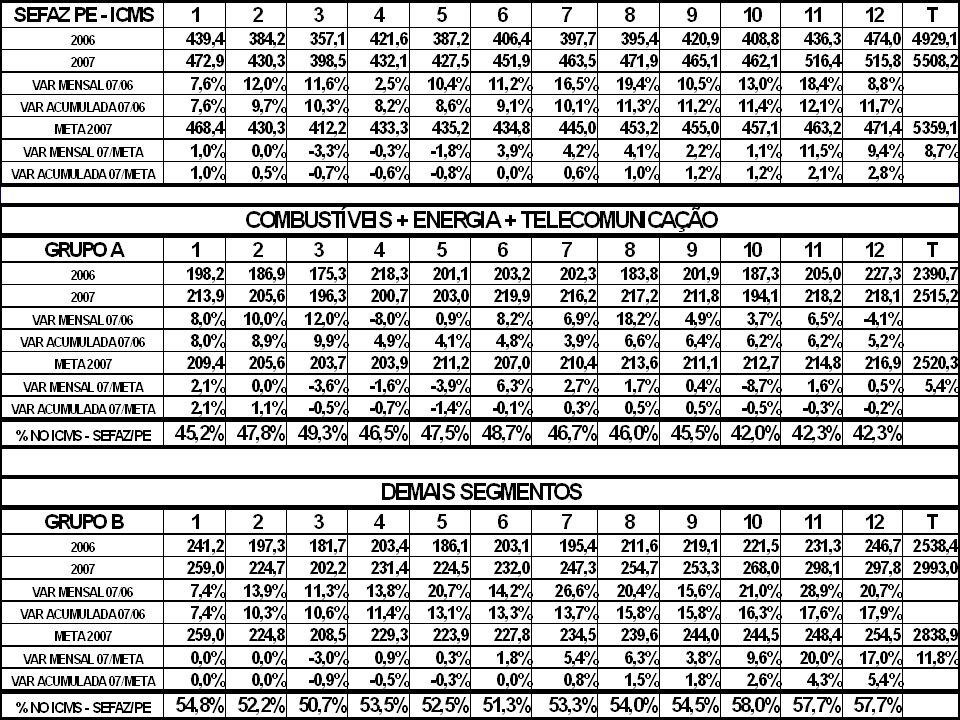

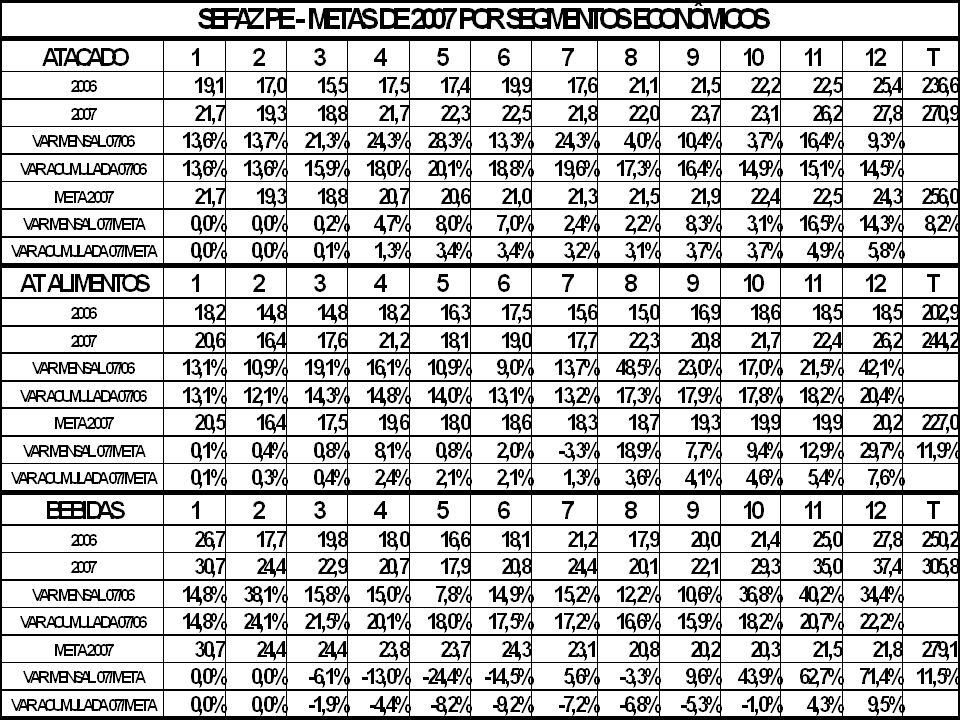

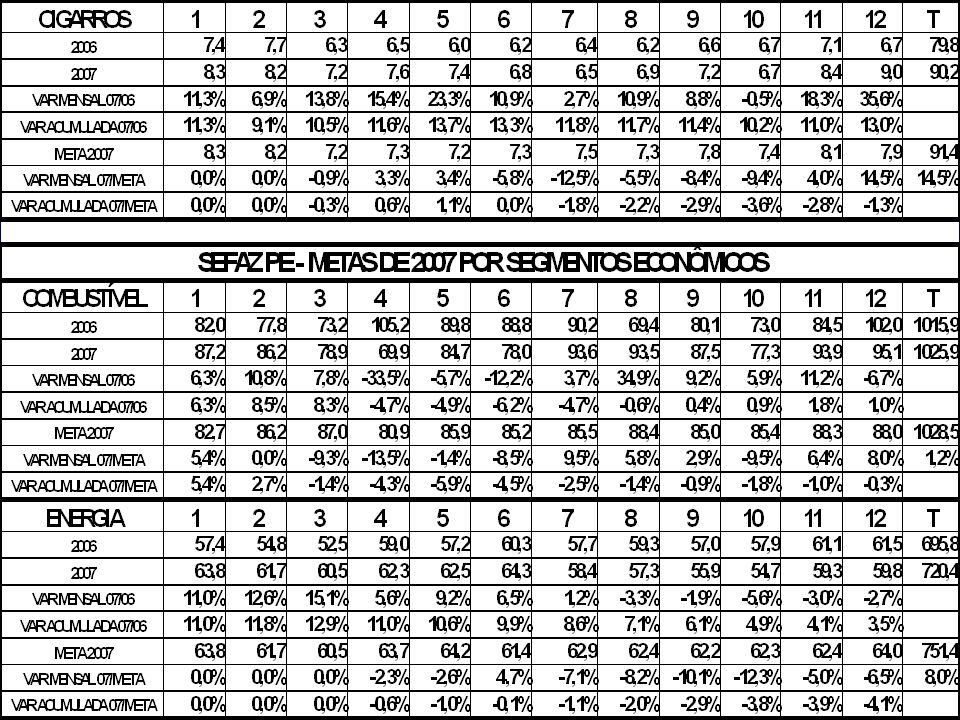

AVALIAÇÃO – META X REALIZADO (%)

GRUPO A SEFAZ GRUPO B

38

OBRIGADO! (81)

")

Apresentações semelhantes

nos Creas e Mútua, até dezembro de 2008. 02 Sistematizar a rotina da Ouvidoria, até.>")