Carregar apresentação

A apresentação está carregando. Por favor, espere

2

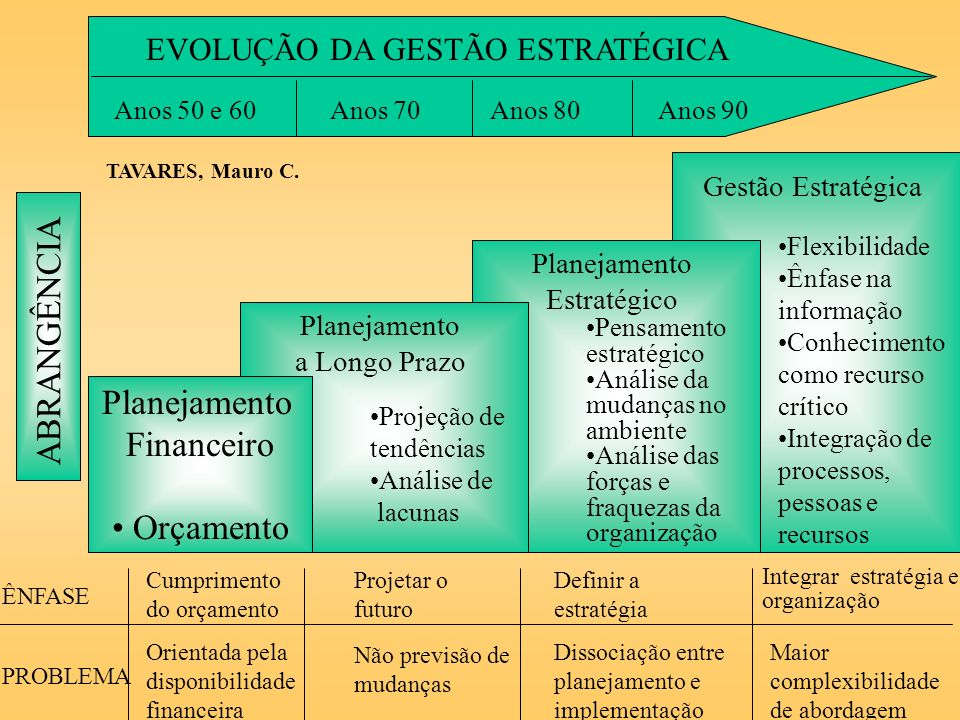

Gestão Estratégica Flexibilidade Ênfase na informação Conhecimento como recurso crítico Integração de processos, pessoas e recursos Integrar estratégia e organização Maior complexibilidade de abordagem Planejamento Estratégico Pensamento estratégico Análise da mudanças no ambiente Análise das forças e fraquezas da organização Definir a estratégia Dissociação entre planejamento e implementação Planejamento a Longo Prazo Projeção de tendências Análise de lacunas Projetar o futuro Não previsão de mudanças Planejamento Financeiro Orçamento Cumprimento do orçamento Orientada pela disponibilidade financeira ÊNFASE PROBLEMA ABRANGÊNCIA Anos 50 e 60Anos 70Anos 80Anos 90 EVOLUÇÃO DA GESTÃO ESTRATÉGICA TAVARES, Mauro C.

3

CONCEITOS AVANÇADOS DE GESTÃO DA CADEIA DE VALOR - VALUE STREAM MANAGEMENT JAMES BRIMSON SÃO PAULO, OUTUBRO, 2000

4

O que é a Gestão da Cadeia de Valor ?

5

GESTÃO DA CADEIA DE VALOR É UM SISTEMA HOLÍSTICO DE GESTÃO DO PROCESSO TQM ISO 9001 TEMPO REDUÇÃO TIMES METAS COMPARTI LHAR ABC BSC Gestão da Cadeia de Valor integra diversas ferramentas de processo para criar valor aos diversos stakeholders da empresa Simples fonte de informação sobre atividades Baseado no modelo de processo

6

A META É CRIAR VALOR PARA OS STAKEHOLDERS

7

O QUE É VALOR RESULTADOS Devem exceder o custo de capital Devem exceder os dos competidores RECEITAS Devem ser constantes e crescentes Devem ser previsíveis DESPESA Deve ser do tamanho certo Deve balancear o curto e o longo prazo

8

O QUE É VALOR ATIVOS Investimento em capital de giro Investimento em ativos fixos EMPREGADOS Motivados e felizes Produtivos PREÇO DAS AÇÕES Reflete o valor da companhia Valor constante e crescente

9

A criação do valor é resultado de milhares de decisões tomadas pelos empregados todo o dia. O valor é criado e destruído, cada decisão no seu tempo. Assim, é necessário constantemente criar valor!!

10

Como as pessoas criam valor para os stakeholders ? Identificando e eliminando permanentemente o desperdício Aprendendo e melhorando a performance Identificando a performance alvo Tempo Qualidade Custo Alvo

11

Satisfazendo os clientes Respondendo com rapidez às alterações dos negócios, pela comunicação das mudanças estratégicas e pelo alinhamento da contabilização da ação organizacional nas novas prioridades Como as pessoas criam valor para os stakeholders ?

12

Como a gestão da cadeia de valor difere da administração tradicional ? Administração tradicional Gestão da cadeia de valor

13

O resultado da contabilidade tradicional D.R.EAtualOrçadoVariação Vendas Custo das mercadorias( - ) De vendas LAIR $40,000 $20,000 $38,000 $17,000$+3,000 $+2,000 $4,000 $2,900 $4,100 $3,000 +100 $2,000 $2,200 -200 $4,000 $4,500 -100 $15,000 $15,700 -700 -500 $2,000 Margem Bruta$20,000$21,000$-1,000 Despesas Operacionais Marketing Financeiras Logística Administrativas $5,000 $5,300 $-300 38% 41% 12% 14% A administração torna-se feliz ou infeliz mas sem saber porquê!! Visão de custo no tempo por segmento Compara o atual com o orçado Examina as variações Explica os eventos que causaram as variações

14

Sistema tradicional de custo de produção Vendas Matéria prima MOD CIF Margem bruta % sobre vendas Despesas de vendas Despesas financeiras LAIR % sobre vendas $14,000,000$9,000,000$23,000,000 (6,000,000) (8,000,000) (198,166) (14,000,000) (114,834) (313,000) (4,471,714) (2,591,286) (7,063,000) $1,330,120$293,880$1,624,000 9.5% 3.3%7.1% (396,000) (328,000) $900,000 3.9% MOD Material direto Despesas operacionais Overhead Produtos Custos padrões

(8,000,000) (198,166) (14,000,000) (114,834) (313,000) (4,471,714) (2,591,286) (7,063,000) $1,330,120$293,880$1,624, % 3.3%7.1% (396,000) (328,000) $900, % MOD Material direto Despesas operacionais Overhead Produtos Custos padrões")

15

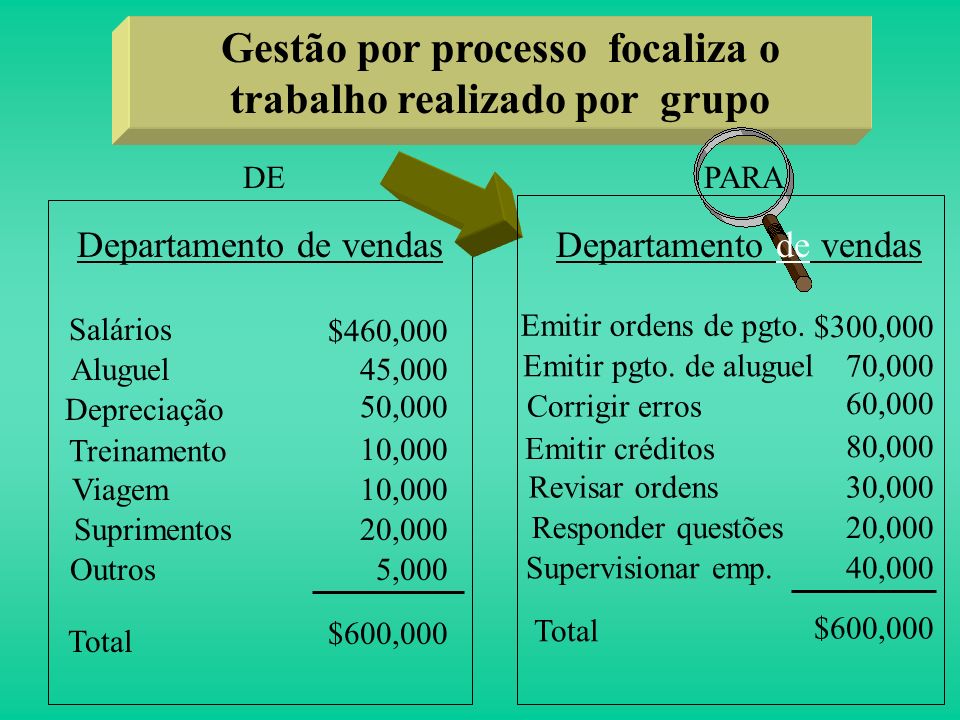

Informação Tradicional Departamento de vendas Salários Aluguel Depreciação Treinamento Viagem Suprimentos Outros $460,000 45,000 50,000 10,000 20,000 5,000 Total $600,000 Aperfeiçoamento contínuo Idéias 1. 2. 3.

16

Gestão por processo focaliza o trabalho realizado por grupo Departamento de vendas Salários Aluguel Depreciação Treinamento Viagem Suprimentos Outros $460,000 45,000 50,000 10,000 20,000 5,000 Total $600,000 DEPARA Emitir ordens de pgto. Emitir pgto. de aluguel Corrigir erros Emitir créditos Revisar ordens Responder questões Supervisionar emp. $300,000 70,000 60,000 80,000 30,000 20,000 40,000 Total $600,000 Departamento de vendas

17

Como a gestão do processo cria valor... % de novos produtos % de novas marcas Investimento Vendas Margens Preço das ações Fluxo de caixa CFROI Utilização de ativos Vendas alvo por segmento Custo do tamanho certo Gestão do capital de giro Giro Retorno s/ ativos Retorno da máquina Produtividade emp. Redução var. proces. Produto/Custo lucrat. Rotatividade do ativo Ciclo operacional e rotatividade

18

INFORMAÇÃO ABM Departamento de vendas Emitir ordens de pgto. $300,000 10,000 ordens Corrigir erros $60,000 2,000 correções Emitir créditos $80,000 4,000 créditos Emitir pgto. de aluguel $70,000 1,000 emissões Revisar ordens $30,000 1,000 revisões Responder questões $20,000 4,000 respostas Supervisionar emp. $40,000 15 pessoas Aperfeiçoamento contínuo Idéias 3. 2. 1. $30 $70 $30 $20 $30 $5 $2,666

19

Atividades integram todas as ferramentas do processo Estratégia Alvo Bens Serviços Clientes Atividade/Gestão do processo Gestão do capital de giro Gestão dos ativos Custeio alvo ABC/Custeio por características BSC EVA Plano estratégico Lucratividade do Cliente Análise competitiva ABM Six Sigma Serviços acordados Performance alvo Gestão do ciclo de vida Gestão pelo tempo Fluxo contínuo Teoria das restrições Processos de negócios Envolvimento de pessoal Plano perpétuo Gestão do nível do serviço

20

... Mas gestão do processo é mais do que somente implementar um amontoado de siglas de três letras Princípios da ABM 1- Gestão de atividades, não de recursos 2- Eliminar desperdícios de atividades 3- Alinhar atividades dentro dos processos 4 - Melhoramento contínuo das atividades ABC ABM ERPBSC TQM... ela diz respeito a mudanças de conceitos e práticas de gestão

21

Primeiro e mais importante, ela integra informações gerenciais de todas as fontes da organização para entender o impacto dos eventos chaves Gestão do processo

22

...para suprir a gestão com uma ferramenta que prediz problemas permitindo antecipar ações preventivas

23

... A essência da gestão preditiva é... Entender seus negócios e a corrente de eventos que impacta a performance Definir o futuro alvo antes do que ser reativo Entender e reduzir permanentemente a variação dos processos Mudar seus sistemas de gestão Planejamento/ orçamentação Contabilidade de gestão Comparar permanentemente a capacidade de recursos com o nível dos serviços Envolver e integrar contabilmente todas as pessoas na consecução dos objetivos

24

Para conhecer o futuro, a administração deve saber o que acontecerá se não forem tomadas as medidas para preveni-lo. Este é o poder da previsão!! Eventos

25

Gestão do processo possibilita a alta administração focalizar a atenção na definição de estratégias, redirecionando recursos quando a estratégia não está sendo consumada.

26

Gestão do processo minimiza constantemente a variação do processo e o excesso de capacidade Processo Capacidade Limitações Evento chave Variação do processo Custo atual = Custo processo + Var. do processo + Excesso de capacidade eliminar

27

... Eficiência no trabalho está diretamente relacionada com a dimensão das variações do tempo necessário para completar a unidade de trabalho $1,08$1,22$1,15 30,150 AP faturas $1.08 por fatura = $30,500$1.22 por fatura = $34,200

28

O custo relacionado à variação do processo é desperdício Atividade: Pagamento de fatura Tempo Processo corrente Execução sem erro* Variação do processo *Processo corrente executado sem nenhum erro 6.9 minutes 5.0 minutes 1.9 minutes

29

IDENTIFICAÇÃO DAS CAUSAS DOS CUSTOS Mudança na engenharia Incompatibilidade de Processos Variação do programa* Variação no inventário** Variação no processo* Tempo perdido Unidades produzidas por demanda** custo Realizado (padrão) Valor agregado lançado - valor residual rateado sobre todas as ordens de compra * Valor agregado lançado dos volumes atuais ou dos volumes de atraso de entrega/retrabalho/ou outras perdas correspondentes. ** Valor agregado lançado de custos médio por unidade de tempo real produzida

30

CARGA DE TRABALHO/LIVRO RAZÃO A CARGA DE TRABALHO E OS VALORES CONTABILIZADOS NO LIVRO RAZÃO RESULTANTES DO PROCESSO DE TRABALHO Evento Atividade: receber material Entrada 4,000 entregas Saída 4,000 Recebimentos $235,000 4,000 =$58 por saída Detonador Processo & Atividades Procedimentos Produtos Custo dos recursos : Pessoas, equipamento, IS, instalações, materiais, outros recursos

31

LIMITAÇÃO DA CAPACIDADE A capacidade necessária para executar o trabalho relacionada à capacidade utilizável Tempo Carga de trabalho Capacidade Não utilizado Utilizado para Variável Fixo

32

Gestão do processo precisa envolver todos os empregados de maneira responsável

33

... empregados precisam de ferramentas... Recompensa ou conseqüências Ganhar ações Bônus/participação dos lucros Reconhecimento Ferramentas de gestão relevantes e fáceis de usar Administração central Autonomia do time inteiro... mais autonomia e responsabilização

34

Determine o custo alvo para melhorar os objetivos

35

Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica Alavancas de controle para orientar a renovação estratégica Robert Simons, Levers of Control, 1995

36

Nova Teoria de Controle Estratégico Proposição Fundamental A abordagem tradicional não pode ser dispensada, porém, torna-se necessário uma nova abordagem que articule sistemas de controle para alavancar a renovação estratégica das organizações neste ambiente competitivo, balanceando as tensões naturais. Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica

37

A Dinâmica da Formação da Estratégia Balanceando Estratégias Propostas e Estratégias Emergentes. Premissas Fundamentais Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica A Dinâmica da Motivação Humana Reconciliando interesse próprio e desejo de contribuir

38

Estratégia puramente deliberada e planejada impede a aprendizagem Estratégia puramente emergente impede o controle APRENDIZAGEM CONTROLE Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica Premissas Fundamentais

39

Deliberada e intencional Formulação separada da implementação Formulação é função da alta administração É um plano Visão hierárquica da Estratégia Formulação Implementação Feedback Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica Premissas Fundamentais

40

Visão emergente da Estratégia Emergem todo tempo Formulação e implementação conjuntas Formulação ocorre em todos os níveis É um processo Premissas Fundamentais Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica

41

A Dinâmica da Criação de Valor Balanceando Oportunidade e Atenção Organizacional para Maximizar o Retorno sobre a Gestão (ROM). Recursos Resultados de valor Ilimitadas Oportunidades Limitada Atenção ROM Premissas Fundamentais Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica

42

Estratégia de Negócio Como uma Posição Competitiva Demarcando o território Como uma Perspectiva Global Obtendo compromisso para um grande propósito Como um Padrão de Ações Posicionando para o amanhã Como um Plano Conseguindo o trabalho feito Diferentes visões de Estratégia Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica

43

Estratégia de Negócio Valores Essenciais Riscos a serem evitados Incertezas Estratégicas Variáveis Críticas de Desempenho As 4 Alavancas de Controle Estratégico Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica Sistemas de Crenças Sistemas de Limites Sistemas de Controle Interativo Sistemas de Controle Diagnóstico

44

Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica A 1ª alavanca de controle de gestão Estratégia de Negócio Valores Essenciais Riscos a serem evitados Incertezas Estratégicas Variáveis Críticas de Desempenho Sistemas de Crenças Sistemas de Limites Sistemas de Controle Interativo Sistemas de Controle Diagnóstico

45

Definição Grupo de explícitas definições organizacionais que altos executivos comunicam formalmente e reforçam sistematicamente para prover, aos participantes, os valores básicos, propósitos e rumos da organização. Meios utilizados Credos, Declarações de Missões e Propósitos Organizacionais Sistemas de Crenças Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica

46

Controle Estratégico de Gestão Vinculação do Contexto Organizacional com os SCG IDENTIFICAÇÃO Mecanismo complementar que possibilita o autocontrole Supre as limitações de um sistema de controle financeiro para orientar o comportamento esperado ou desejado Fomenta a responsabilidade

47

Controle Estratégico de Gestão Vinculação do Contexto Social com os SCG ASPECTOS que REPRESENTAM a INTER-RELAÇÃO e INFLUÊNCIA da CULTURA sobre os SISTEMAS de CONTROLE ASPECTOS que REPRESENTAM a INTER-RELAÇÃO e INFLUÊNCIA da CULTURA sobre os SISTEMAS de CONTROLE CULTURA C. CULTURA ORGANIZAC. PROMOVEM determinadas CULTURAS e FAVORECEM determinados VALORES O CARÁTER SIMBÓLICO reflete as CULTURAS e VALORES DOMINANTES

48

Controle Estratégico de Gestão Vinculação do Contexto Organizacional com os SCG A IDENTIFICAÇÃO PESSOAL DOS ELEMENTOS DA ORGANIZAÇÃO ATRAVÉS DO DESENVOLVIMENTO CULTURAL ORGANIZACIONAL FAVORECE O AUMENTO DA COESÃO INTERNA VALORES COMPORTAMENTO OBJETIVOS COMUNS INDIVIDUAL ORGANIZACIONAL

49

Controle Estratégico A 2ª alavanca de controle de gestão Estratégia de Negócio Valores Essenciais Riscos a serem evitados Incertezas Estratégicas Variáveis Críticas de Desempenho Sistemas de Crenças Sistemas de Limites Sistemas de Controle Interativo Sistemas de Controle Diagnóstico

50

Definição Delineia o aceitável domínio de atividades para a ação dos participantes da organização, definindo limites para o processo de busca de oportunidades, baseados nos riscos do negócio. Objetivos Limitar as possibilidades Prover foco estratégico Sistemas de Limites Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica

51

1 - Códigos de conduta nos negócios Padrões estabelecidos em termos de comportamentos proibidos que se originam das Leis, Sistema de Crenças e Códigos da Indústria e/ou Associações Profissionais. 2 - Limites Estratégicos Conjunto de restrições para limitar o comportamento de busca de oportunidades e experimentações, que possam por em risco os recursos da organização. Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica Sistemas de Limites

52

Sistemas de limites e Incentivos Sistemas de Limites e Liberdade Organizacional Ausência de regras formais pode ser paralisante Riscos do uso dos Sistemas de Limites Rigidez Perspectiva temporal Sistemas de Limites Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica

53

Domínio para buscas e capacitação Sistemas de Limites Sistemas de Crenças Espaço de Oportunidades Sistemas de Crenças e de Limites em ação Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica

54

Controle Estratégico A 3ª alavanca de controle de gestão Estratégia de Negócio Valores Essenciais Riscos a serem evitados Incertezas Estratégicas Variáveis Críticas de Desempenho Sistemas de Crenças Sistemas de Limites Sistemas de Controle Interativo Sistemas de Controle Diagnóstico

55

Definição São sistemas de retroalimentação para o controle estratégico de gestão que constituem a espinha dorsal dos sistemas tradicionais de controle. Sistemas de C ontrole Diagnóstico Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica Objetivos - Assegurar que as decisões e a ação das pessoas estejam alinhadas com os objetivos e planos da organizacão. - Prover um sistema formal de informações para monitorar eventos externos e corrigir desvios em relação aos padrões planejados da performance.

56

Utilizando para controlar a gestão estratégica Processos Entradas Resultados Variáveis Críticas de Desempenho Estratégia Sistemas de Controle Diagnóstico Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica

57

Principais Características Gerenciamento por exceção Autonomia aos participantes Metas estabelecidas em conjunto Acompanhamento com base em relatórios Intervenção sobre os desvios Oferece foco e motivação Geralmente é base para sistemas de incentivos Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica Sistemas de Controle Diagnóstico

58

Determinando as Variáveis Críticas de Desempenho Em função da Estratégia (Ex: IBM) Ferramenta sugerida: Balanced Scorecard Kaplan & Norton Perspectiva Financeira Perspectiva do ClientePerspectiva Interna Perspectiva da Inovação e Aprendizagem Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica Sistemas de Controle Diagnóstico

Ferramenta sugerida: Balanced Scorecard Kaplan & Norton Perspectiva Financeira Perspectiva do ClientePerspectiva Interna Perspectiva da Inovação e Aprendizagem Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica Sistemas de Controle Diagnóstico")

59

Controle Estratégico A 4ª alavanca de controle de gestão Estratégia de Negócio Valores Essenciais Riscos a serem evitados Incertezas Estratégicas Variáveis Críticas de Desempenho Sistemas de Crenças Sistemas de Limites Sistemas de Controle Interativo Sistemas de Controle Diagnóstico

60

Definição Sistemas que estimulam a busca e aprendizado, favorecendo o desenvolvimento de novas estratégias como resposta às oportunidades e/ou problemas percebidos pelos participantes da organização. Incertezas Estratégicas São as incertezas e contingências que podem ameaçar ou invalidar a corrente estratégia de negócios. Sistemas de Controle Interativo Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica

61

O Sistema de Controle Interativo oferece estrutura ou agenda para debates e motiva a reunião de informações fora dos canais de rotina. Estratégia de Negócios Incertezas Estratégicas Debate e Diálogo Sistema de Controle Interativo Visão da Cúpula Escolha Sinalização Aprendizagem Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica Sistemas de Controle Interativo

62

ESTRATÉGIAS APRENDIZAGEM TÁTICAS AÇÕES Processo Estratégico Emergente - Simons, pg. 99 Sistemas de Controle Interativo Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica

63

ESTRATÉGIAS APRENDIZAGEM TÁTICAS AÇÕES Controle Interativo Estimula a Partilha de Informações e Novas Estratégias - Simons, pg. 103 Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica Sistemas de Controle Interativo

64

Espaço de Oportunidades Sistemas de Crenças Sistemas de Limites Sistema Diagnóstico Estratégias Intencionais Estratégias Realizadas Sistema Interativo Estratégias Emergentes Visão Geral das Alavancas de Controle Controle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica

Apresentações semelhantes

>")