Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Contabilidade de Custos

Prof Marcos Crivelaro twitter: crivelaro

2

Razões da Contabilidade de Custos

Determinação do lucro: empregando dados originários dos registros convencionais contábeis, ou processando-os de maneira diferente, tornando-os mais úteis à administração; Controle das operações: e demais recursos produtivos como os estoques, com a manutenção de padrões e orçamentos, comparações entre previsto e realizado; Tomada de decisões: o que envolve produção (o que, quanto, como e quando fabricar); formações de preços, escolha entre fabricação própria ou terceirizada. 1

; formações de preços, escolha entre fabricação própria ou terceirizada. 1.")

3

Contabilidade financeira

Obrigatória Sujeita às normas e imposições legais Altamente normatizada e padronizada Posterior auditoria Atende à vontade do Leão Regras próprias Contabilidade gerencial Foco na decisão Não está sujeita às restrições e imposições legais Mais dinâmica e ágil Específica para cada negócio Informação Instrumentos da Contabilidade Gerencial 2 Gestor

4

Escolher alternativas Predições específicas

Análise dos custos Atende a ambas Financeira Gerencial Cuidado com a mistura dos focos Uso da contabilidade financeira no processo de tomada de decisões Uso da contabilidade gerencial para registro e impostos Obter informação Fazer predições Escolher alternativas Implementar a decisão Avaliar desempenho Etapa 1 Etapa 2 Etapa 3 Etapa 4 Etapa 5 Custo histórico Outra informação Predições específicas Feedback Processo de decisão de cinco etapas 3

5

Níveis de Planejamento

Estratégico Planejamento Tático Orçamento de Capital Planejamento Operacional Objetivos Gerais do Orçamento Orçamento Operacional Orçamento Financeiro 4

6

Planejamento Financeiro

5

7

Planejamento e controle Correções e revisões de planos e ações

Processo de gestão Sistema de contabilidade interno Planejamento Aumento de rentabilidade por meio de crescimento de produtos e marketing melhorado Orçamentos, relatórios especiais -Pesquisas com clientes -Análise dos competidores -Análise dos impactos/custos de propagandas -Orçamentos de propa-gandas/ receitas Outros sistemas de informação Correções e revisões de planos e ações Pesquisas com clientes Controle Ações -Expansão de número de entradas em 20% -Aumento de propagandas em 50% Avaliação -Porcentagem de aumento de novas entradas -Porcentagem de aumento em propagandas -Porcentagem de aumento em receitas Sistema de contabilidade financeira -Documentos-fonte como notas fiscais, faturas das agências de propagandas, fita de cupom fiscal -Receitas reais/despesas com propaganda de razões gerais e subsidiários Análise dos competidores Impacto de propagandas Relatório de novos itens Relatórios de desempenho -Relatórios de novas entradas -Receitas reais versus orçadas -Despesas de propaganda reais versus orçadas 6

8

7

9

8

10

Por quê estudar os Custos ?

Atender necessidades gerenciais de três tipos : informações sobre a rentabilidade e desempenho de diversas atividades da entidade auxílio no planejamento, controle e desenvolvimento das operações informações para a tomada de decisões Após Revolução Industrial : necessidade de maiores e mais precisas informações, que permitissem uma tomada de decisão correta. Antes: praticamente não existia, já que as operações resumiam basicamente em comercialização de mercadorias, os estoques eram registrados e avaliados pelo seu custo real de aquisição. Revolução Industrial : registrar os custos que capacitavam o administrador a avaliar estoques, determinar mais corretamente resultados e levantar balanços. I Guerra e crise de 29 : necessidades de melhorias nos controles. II Guerra : maior necessidade de eficiência/eficácia; aumento da competição. 9

11

10

12

11

13

12

14

13

15

Terminologia contábil

Algumas das terminologias mais usuais : gastos : sacrifício financeiro que a entidade arca para a obtenção de um produto ou serviço qualquer investimento : gasto ativado em função de sua vida útil ou de benefícios atribuíveis a futuros períodos custos : gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços despesas: bem ou serviço consumido direta ou indiretamente para a obtenção de receitas desembolso : pagamento do bem ou serviço perda : bem ou serviços consumidos de forma anormal Custos ≠ Gastos Gastos: valor dos bens e/ou serviços adquiridos pela empresa (englobam as ineficiências do sistema produtivo) Custos: valores dos bens e/ou serviços consumidos eficientemente na produção de outros bens e/ou serviços 14

Custos: valores dos bens e/ou serviços consumidos eficientemente na produção de outros bens e/ou serviços. 14.")

16

15

17

16

18

17

19

18

20

19

21

20

22

21

23

Sistemas de Custeio Sistemas de custeio:

Enfatizam-se os sistemas de custeio, surgindo o conceito de custo-meta ou custo-alvo Sistemas de custeio: Métodos de Custeio (alocação dos custos) Princípios de Custeio (variabilidade dos custos) custeio por absorção total custeio por absorção ideal custeio variável 22

Princípios de Custeio (variabilidade dos custos) custeio por absorção total. custeio por absorção ideal. custeio variável. 22.")

24

. Custeio por Absorção Total:

Princípios de Custeio Custeio Variável: custos fixos não devem ser inseridos no custo dos produtos ou serviços ofertados, apenas os custos variáveis incidem na elaboração do produto custos fixos são tratados como despesas do período pode ser utilizado para decisões a curto prazo, visto que, em períodos curtos de tempo, não se elimina os custos fixos também denominado custeio direto ou marginal: representa o acréscimo de custo total que ocorre quando se aumenta a quantidade de bens produzida em uma unidade (ou a redução de custo total após a redução em uma unidade na quantidade produzida). Pela Lei dos Rendimentos Marginais Decrescentes, os Custos Marginais são crescentes à medida que se vão produzindo mais unidades do bem pois, a partir de certo ponto, para conseguir mais uma unidade produzida é necessário acrescentar cada vez mais unidades do fator produtivo. Custeio por Absorção Ideal: custos fixos e variáveis devem ser alocados aos produtos, exceto os relacionados às perdas custo do produto independente do volume produzido gastos incorridos não contemplados são mensurados em forma de perdas (ociosidade, ineficiência, retrabalho, refugo) também denominado de Absorção Parcial 23 . Custeio por Absorção Total: - custos fixos e variáveis devem ser repassados aos produtos, inclusive as perdas

. Pela Lei dos Rendimentos Marginais Decrescentes, os Custos Marginais são crescentes à medida que se vão produzindo mais unidades do bem pois, a partir de certo ponto, para conseguir mais uma unidade produzida é necessário acrescentar cada vez mais unidades do fator produtivo. Custeio por Absorção Ideal: custos fixos e variáveis devem ser alocados aos produtos, exceto os relacionados às perdas. custo do produto independente do volume produzido. gastos incorridos não contemplados são mensurados em forma de perdas (ociosidade, ineficiência, retrabalho, refugo) também denominado de Absorção Parcial Custeio por Absorção Total: - custos fixos e variáveis devem ser repassados aos produtos, inclusive as perdas.")

25

Nova Abordagem dos Princípios de Custeio

Dois novos conceitos: Custeio Variável Parcial: deriva do custeio variável, onde há incorporação dos custos das perdas normais provenientes de quebras, sobras, refugos e retrabalhos considerados Custeio por Absorção Parcial: deriva do custeio por absorção ideal, diferenciando-se deste pelo fato de englobar as perdas normais, sejam elas de refugos, ociosidade, quebras e/ou sobras considera que o custo do produto é independente do volume produzido, porém tem acoplado a sua produção uma perda normal pré-estabelecida os outros gastos podem ser explicados pelas perdas anormais 24

26

Nova Abordagem dos Princípios de Custeio

Custeio Variável Custeio Variável Parcial Absorção Parcial Absorção Total Absorção Ideal + custos fixos + perdas normais + perdas anormais 25

27

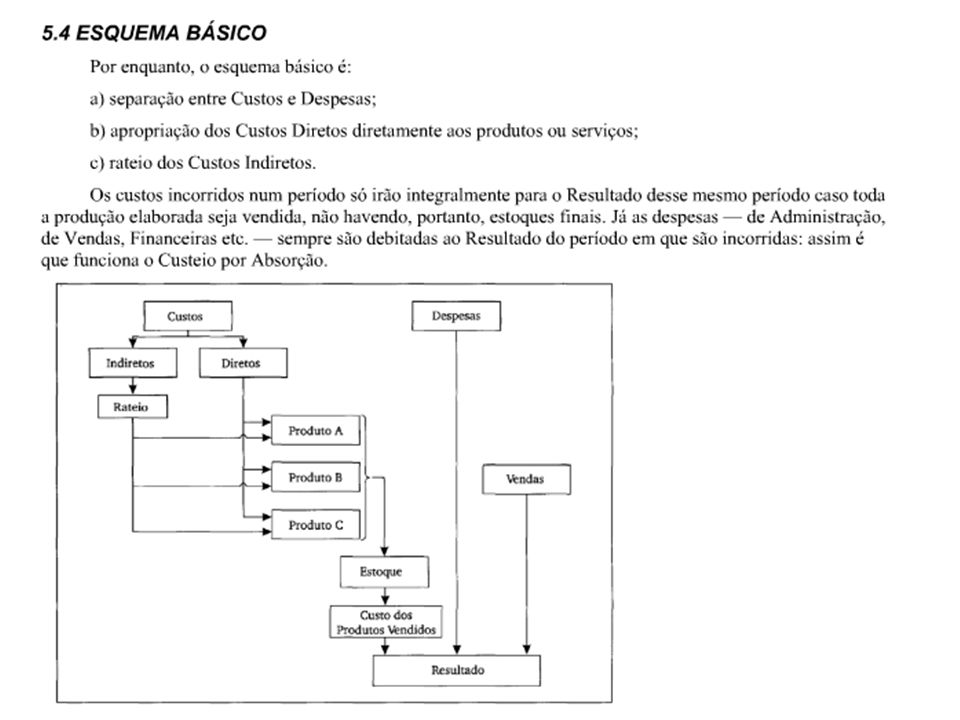

Esquema Básico de Contabilidade de Custos

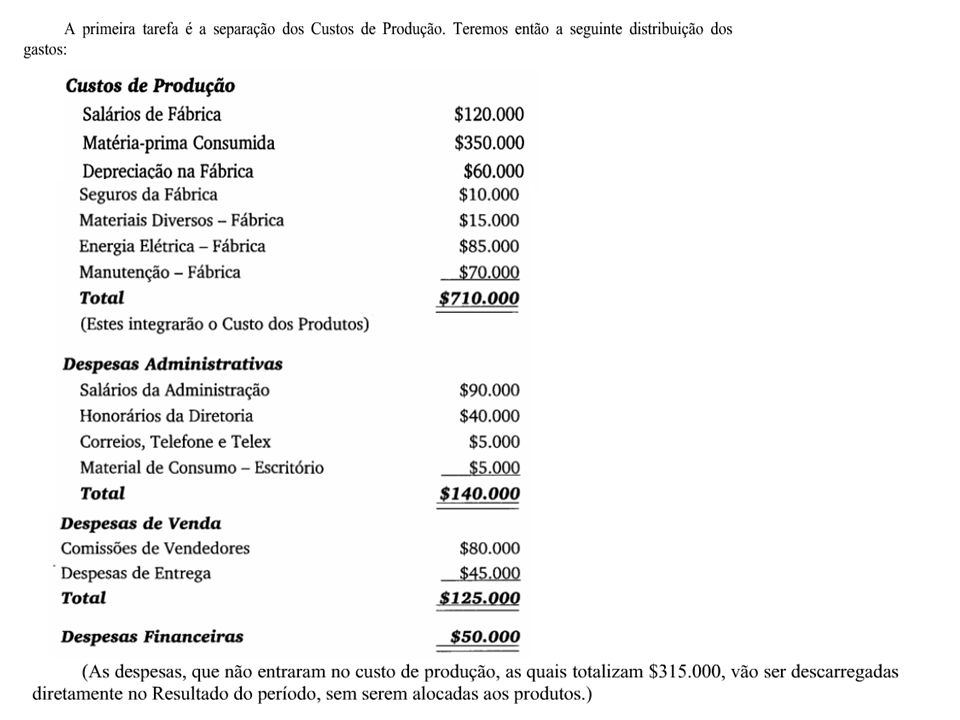

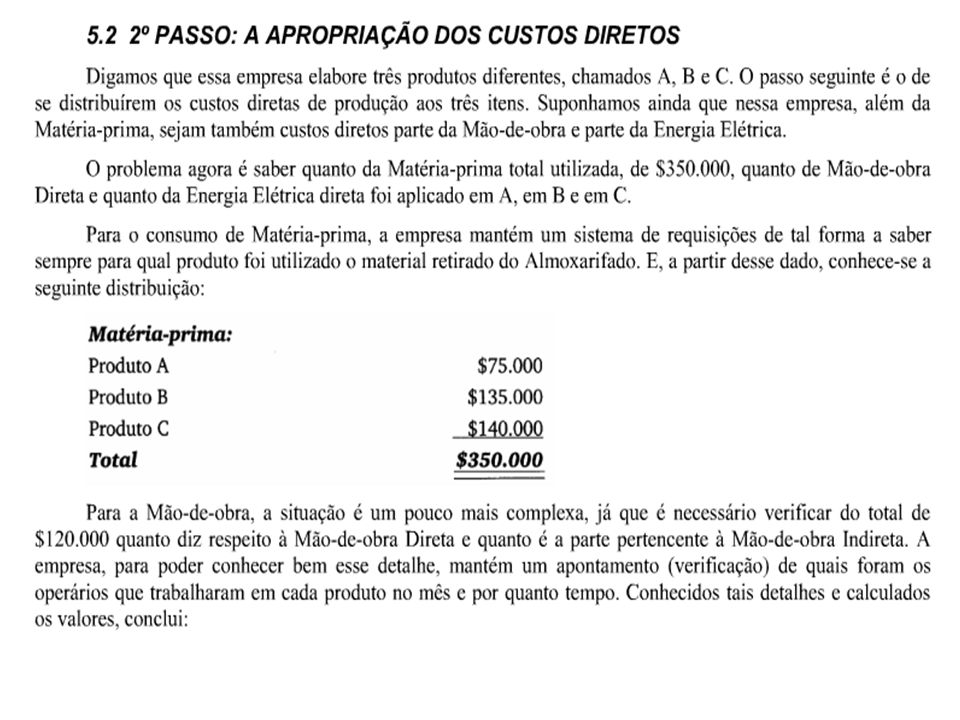

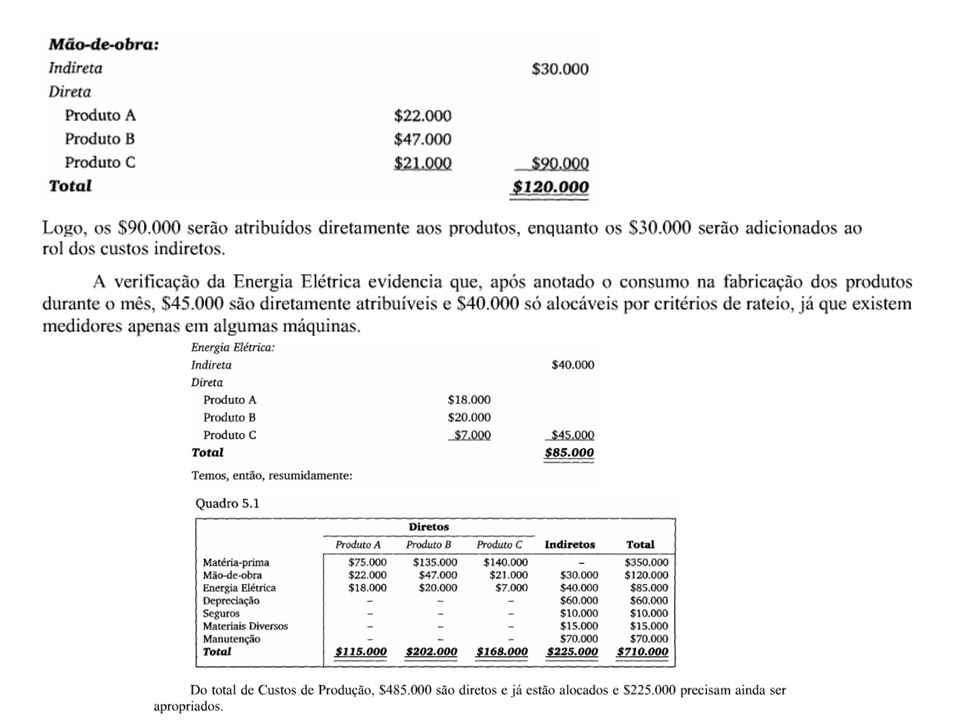

Aplicação do Custeio por Absorção 1o Passo: Separar custos e despesas 2o Passo: Apropriar os custos diretos aos produtos 3o Passo: Ratear os custos indiretos Exemplo: A empresa Q produz 3 produtos: A, B e C e levantou os seguintes custos em determinado período: Custos e Despesas da empresa Q no período t Comissão de vendedores $80.000,00 Salários de fábrica $ ,00 Matéria-Prima consumida $ ,00 Salários de administração $90.000,00 Depreciação na fábrica $60.000,00 Seguros na fábrica $10.000,00 Despesas financeiras $50.000,00 Honorários da diretoria $40.000,00 Materiais Diversos-fábrica $15.000,00 Energia Elétrica-fábrica $85.000,00 Manutenção-fábrica $70.000,00 Despesas de entrega $45.000,00 Correios,telefone $5.000,00 Material de consumo $5.000,00 Total gastos $ ,00 26

28

27

29

28

30

29

31

30

32

31

33

Custeio Baseado em Atividades

Sistema de custeio por atividades Custos são transferidos de acordo com atividades executadas Problemas dos custeios tradicionais Basicamente de dois tipos redução da MOD aumentos de CIFs Rateios Ineficientes 32

34

Incentivos ao ABC o avanço tecnológico e a crescente complexidade dos sistemas de produção o que tem ocasionado um aumento absoluto e relativo constante dos custos indiretos, em detrimento à redução dos custos com mão-de-obra; o crescimento da diversidade de produtos e modelos fabricados na mesma planta, o que requer uma melhoria da precisão dos critérios de custeio. 33

35

Exemplo de Custeio por Atividades

Almoxarifado No. de Lotes Processados Manutenção Horas de Manutenção Produção Horas de Produção Algodão Linho 20 30 90 60 170 80 50 800 1200 34

36

35

37

36

38

Direcionadores de Custos

Direcionador é o fator que determina a ocorrência de uma atividade. Como as atividades exigem recursos para serem realizadas, deduz-se que o direcionador é a verdadeira causa dos custos. Portanto, o direcionador de custos deve refletir a causa básica da atividade e, conseqüentemente, da existência de seus custos. 37

39

38

40

39

41

40

42

41

43

42

44

43

45

44

46

Exemplo hipotético Dados da empresa: Produção de um único produto A

consumo de 5 kg de matéria-prima Y tempo de produção de 0,7 horas. Preço do Kg da matéria-prima de R$ 10,00 Perdas normais admitidas: 10% de refugos 5% de quebras 5% de sobras. Capacidade de produção: 200 horas/mês Ociosidade normal: 20 horas Custo fixo da empresa: R$ ,00/mês 45

47

Exemplo hipotético Dados da produção dos meses de março e abril:

Produtos bons (unidade) 150 162 Refugos (unidade) 20 18 Horas de trabalho efetivo (horas) 160 170 Matéria-prima consumida (kg) 1.000 Sobra de matéria-prima (kg) 80 50 Volume de perdas normais e anormais: 46

Refugos (unidade) Horas de trabalho efetivo (horas) Matéria-prima consumida (kg) Sobra de matéria-prima (kg) Volume de perdas normais e anormais: 46.")

48

Exemplo hipotético Cálculos dos custos Utilização relativa do tempo :

47

49

Cálculos dos custos 48

50

Cálculos dos custos 49

51

Análise Hipótese 1: Análise:

o mercado está disposto a pagar R$ 140,00 pelo Produto A Análise: Não é preciso se preocupar muito, visto que o mercado absorveria as ineficiências da linha de produção e a empresa conseguiria se manter a um preço competitivo 50

52

Análise Hipótese 2: Análise:

mercado está disposto a pagar R$110,00 pelo Produto A Análise: se a linha produtiva continuar com as mesmas perdas anormais, a empresa não conseguirá se manter no mercado. Será preciso, então, criar uma forma de eliminar as perdas anormais

53

Análise Hipótese 3: Análise:

o mercado está disposto a pagar R$95,00 pelo Produto A Análise: a empresa deverá repensar não apenas as perdas anormais, mas também as suas perdas normais, visto que este preço está abaixo do custeio parcial. Assim, o processo produtivo deverá ser modificado de tal forma que os padrões de perdas normais mudem

54

Análise Hipótese 4: Análise:

o mercado está disposto a pagar R$75,00 pelo Produto A Análise: a curto prazo a empresa poderá se manter no mercado, visto que o mercado está disposto a pagar mais do que o variável parcial, ou seja, o mercado paga pelos custos variáveis das perdas normais

55

Análise Hipótese 5: Análise:

o mercado está disposto a pagar R$55,00 pelo Produto A Análise: a curto prazo a empresa poderá se manter no mercado, se os padrões de normalidade forem modificados, visto que o mercado não está pagando pelas perdas normais do período analisado

56

Conclusões A diferenciação de perdas normais e anormais se faz necessária à medida que o grau de dificuldade no combate e eliminação das perdas inerentes aos processos de produção é maior do que o das perdas anormais Quanto maior o nível de detalhamento das informações mais embasado estará o processo de tomada de decisão Os princípios de custeio aqui apresentados não são excludentes, e, na maioria das avaliações devem ser utilizados de forma combinada

61

Demonstrativo de Resultado do Exercício

Definição genérica de custos Demonstrativo de Resultado do Exercício Balanço Patrimonial Produtos ou Serviços Elaborados Custos Despesas Consumo associado à elaboração do produto ou serviço Consumo associado ao período Investimentos Gastos

62

Resultado do Exercício

Fluxo dos Custos Custos Diretos Indiretos Estoques Materiais Diretos Produtos em Elaboração Produtos Acabados Balanço Patrimonial (+) Receitas (=) Resultado (-) Despesas (-) Custos do DRE CMV CPV CSP Demonstrativo de Resultado do Exercício

Receitas. (=) Resultado. (-) Despesas. (-) Custos do DRE. CMV. CPV. CSP. Demonstrativo de. Resultado do Exercício.")

63

Classificação dos Gastos

MD Materiais Diretos Matéria-Prima Embalagem MOD Mão-de-Obra Direta Mensurada e identifi- cada de forma direta CIF Custos Indiretos Custos que não são MD nem MOD Despesas Gastos não associados à produção Custo total, contábil ou fabril Custo de transformação Custo primário ou direto Gastos totais ou custo integral

64

Classificações : Unidade

Diretos : diretamente incluídos no cálculo dos produtos; materiais diretos e mão de obra direta; perfeitamente mensuráveis de maneira objetiva. Indiretos : necessitam de aproximações, rateio Primários : apenas incluem a matéria prima e a mão-de-obra direta. De transformação : Igualmente denominados custos de conversão ou custos de agregação. Consistem no esforço agregado pela empresa na obtenção do produto. Exemplos : mão-de-obra direta e custos indiretos de fabricação.

65

Classificações : Volume

Custos Semivariáveis Exemplo : Copiadora Quantidade Produzida Valor $ Custos Semifixos Exemplo : Conta de Água Custos Fixos Exemplo : Aluguel Custos Variáveis Exemplo : Mat Diretos Fixos Variáveis Semi-fixos Semi-variáveis

66

Classificações : Controle

Controláveis : quando podem ser controlados por uma pessoa, dentro de uma escala hierárquica pré-definida. O responsável poderá ser cobrada de eventuais desvios não previstos. Não controláveis : quando fogem ao controle do responsável pelo departamento. Por exemplo, rateio do aluguel. Em uma escala hierárquica superior todos os custos são controláveis.

67

Classificações : Decisões Especiais

Incrementais : também denominados diferenciais ou marginais, incorridos adicionalmente em função de uma decisão tomada. De oportunidade : benefício relegado em decorrência da escolha de uma outra alternativa. Evitáveis : custos que serão eliminados se a empresa deixar de executar alguma atividade. Inevitáveis : independente da decisão a ser tomada, os custos continuariam existindo. Empatados : também denominados sunk costs ou custos afundados. Por já terem sido incorridos e sacramentados no passado, não devem influir em decisões para o futuro por serem irrelevantes.

68

Classificações : Base Monetária

Históricos : custos em valores originais da época em que ocorreu a compra, de acordo com a Nota Fiscal. Históricos corrigidos : custos acrescidos de correção monetária, trazidos para o valor monetário atual. Correntes : também denominados custos de reposição. Custo necessário para repor um item no total. Estimados : custos previstos para o futuro. Custo padrão : custo estimado com maior eficiência, valor ideal a ser alcançado.

69

OBJETO DE CUSTO Exemplo: A revista Sports Illustrated Custos diretos

Exemplo: Papel em que a revista Sports Illustrated é impressa. OBJETO DE CUSTO Exemplo: A revista Sports Illustrated Custos indiretos Exemplo: Custo do aluguel do prédio da Time-Warner para editores seniores de suas revistas. Custos diretos Departamento de manutenção $ Departamento de pessoal $ Departamento de montagem $ Departamento de acabamento $ Suponha que os custos do departamento de manutenção sejam alocados igualmente entre os departamentos de produção. Quanto é alocado para cada departamento?

70

Exemplo de custos diretos e custos indiretos

Manutenção $ Custos diretos de acabamento $ Custos diretos de montagem $ $ $

71

Exemplo de padrões de comportamento de custos

A Bicicletas Praianas compra guidões a $ 52 cada para suas bicicletas. Qual será o custo total de guidões se mil bicicletas forem montadas? 1 000 unidades × $ 52 = $ Qual será o custo total de guidões se 3 500 bicicletas forem montadas? 3 500 unidades × $ 52 = $ A Bicicletas Praianas incorreu em $94,5 mil em dado ano, devido ao aluguel da fábrica. Esse é um exemplo de custos fixos com relação ao número de bicicletas montadas.

72

Que será o custo (fixo) de aluguel por bicicleta se a Bicicletas montar mil unidades?

$ ÷ = $ 94,50 Qual será o custo (fixo) de aluguel por bicicleta se a Bicicletas montar unidades? $ ÷ = $ 27 O direcionador de custos variáveis é o nível ou volume de atividade cuja mudança causa outras proporcionais nos custos (variáveis). O número de bicicletas montadas é um direcionador de custos do custo de guidões. Suponha que os custos fixos (aluguel) sejam $ 94,5 mil para o ano e que eles se mantenham iguais por uma certa faixa de volume (mil a 5 mil bicicletas). 1 000 a bicicletas é a faixa relevante.

de aluguel por bicicleta se a Bicicletas montar unidades $ ÷ = $ 27. O direcionador de custos variáveis é o nível ou volume de atividade cuja. mudança causa outras proporcionais nos custos (variáveis). O número de bicicletas montadas é um. direcionador de custos do custo de guidões. Suponha que os custos fixos (aluguel) sejam $ 94,5 mil. para o ano e que eles se mantenham iguais por uma certa. faixa de volume (mil a 5 mil bicicletas) a bicicletas é a faixa relevante.")

85

Três problemas básicos de MD

Material Direto O material direto, ou, simplesmente, MD, é formado pelas matérias-primas, embalagens, componentes adquiridos prontos e outros materiais utilizados no processo de fabricação. Três problemas básicos de MD a) avaliação : qual o montante a atribuir quando várias unidades são compradas por preços diferentes, como contabilizar sucatas; etc. b) controle : como distribuir as funções de compra, pedido, recepção e uso, como organizar o "kardex" de controle, como inspecionar para verificar o efetivo consumo; c) programação : quanto comprar, como comprar, fixação de lotes econômicos de aquisição, definição de estoques mínimos de segurança, etc.

avaliação : qual o montante a atribuir quando várias unidades são compradas por preços diferentes, como contabilizar sucatas; etc. b) controle : como distribuir as funções de compra, pedido, recepção e uso, como organizar o kardex de controle, como inspecionar para verificar o efetivo consumo; c) programação : quanto comprar, como comprar, fixação de lotes econômicos de aquisição, definição de estoques mínimos de segurança, etc.")

86

Critérios de avaliação

Avaliação de MD Sistema de inventário periódico : quando a empresa não mantém um controle contínuo dos estoques. Consumo de material direto = Estoque Inicial + Compras - Estoque Final Sistema de inventário permanente : existe o controle contínuo da movimentação do estoque Critérios de avaliação UEPS : último a entrar, primeiro a sair ou, em inglês, LIFO, last in, first out. (legislação fiscal brasileira não permite) PEPS : primeiro a entrar, primeiro a sair ou, em inglês, FIFO, first in, first out. Custo Médio Ponderado : pode ser móvel ou fixo. O custo a ser contabilizado representa uma média dos custos de aquisição.

PEPS : primeiro a entrar, primeiro a sair ou, em inglês, FIFO, first in, first out. Custo Médio Ponderado : pode ser móvel ou fixo. O custo a ser contabilizado representa uma média dos custos de aquisição.")

87

Classificação ABC Itens A : elevado valor relativo e que, portanto, merecem um controle mais rigoroso que os demais. Itens B : valores não são tão representativos como os estoques dos itens A, mas representam, também, uma elevada aplicação de recursos. Itens C : representam estoques que são bastante números em termos de itens, porém pouco representativos em termos de valor.

88

Conceito de MOD Refere-se apenas ao pessoal que trabalha diretamente sobre o produto em elaboração, "desde que seja possível a mensuração do tempo despendido e a identificação de quem executou o trabalho, sem necessidade de qualquer apropriação indireta ou rateio".

89

Cálculos da MOD Número de horas à disposição por ano

90

Cálculos da MOD - Subtotais

91

Cálculos da MOD - Contribuições

92

Cálculos da MOD - Resumo

93

Custos Indiretos de Fabricação

São os gastos identificados com a função de produção ou elaboração do serviço a ser comercializado e que, como o próprio nome já revela, não podem ser associados diretamente a um produto ou serviço específico. Exemplo : algumas despesas de depreciação, salários de supervisores de diferentes linhas de produção, etc. Rateio : extremamente problemático. Custeio Direto : não rateia nada RKW ou ABC estratégico : rateia tudo

94

Usando custos diretos como base de rateio

Exercício Determine o custo total dos produtos A, B e C apresentados a seguir: Solução do Exercício Usando custos diretos como base de rateio

95

Solução do Exercício Usando mão de obra direta como base de rateio

96

Custos por Departamentos

Vantagens dos Departamentos Reduzir arbitrariedade dos rateios Aumentar níveis de controle

97

Exercícios A companhia Verde e Rosa Ltda. estuda a possibilidade de distribuir alguns Custos Indiretos de Fabricação entre seus três departamentos : Industrial; Programação e Controle e Embalagem. Utilizando as informações apresentadas a seguir, determine os custos a serem alocados a cada departamento. Quais seriam os lançamentos contábeis sugeridos? O critérios de rateio estão na segunda tabela.

98

Sistemas de acumulação de custos

Custos por Processos Sistemas de acumulação de custos Podem ser de alguns tipos principais, não excludentes : Por ordem de produção De modo contínuo ou processo Pela responsabilidade Previsionais Acumulação : três critérios : custo por absorção custo direto ou variável ABC

99

Características

100

Outras Características

101

Exercícios A Indústria de Roupas Bonita e Bela produz um único produto : calças jeans masculinas. Seus departamentos industriais são direcionados às atividades de corte, costura e acabamento. Todos os produtos elaborados passam pelos três departamentos, nesta ordem. Apenas no setor de acabamento não são incorporados materiais diretos aos produtos. Com base nos números fornecidos a seguir, estime os custos totais e unitários por departamento e o custo unitário de cada produto comercializado. Sabe-se que os estoques iniciais e finais são nulos e que no período analisado foram iniciadas e completadas 1500 unidades.

102

Custos por Ordem de Produção

No sistema de custos por ordem de produção (ou encomenda) os custos são acumulados em folhas (ou registros eletrônicos) denominados Ordens de Produção ou Ordens de Fabricação. A soma das Ordens de Produção em Aberto representa o Estoque de Produtos em Processo. Quando os produtos ou serviços são completados, as Ordens são encerradas e os custos são transferidos para o estoque de produtos acabados ou CPV, a depender da situação. Exercícios A Gráfica Traços e Rabiscos Ltda. apresentou os dados seguintes, referentes a sua produção no mês de maio de 19X3. Com base nestes números, contabilize os lançamentos e apure o custo da empresa. Os custos indiretos de fabricação no período foram iguais a $4.000,00. A empresa costuma empregar a MOD como critério de rateio destes custos.

os custos são acumulados em folhas (ou registros eletrônicos) denominados Ordens de Produção ou Ordens de Fabricação. A soma das Ordens de Produção em Aberto representa o Estoque de Produtos em Processo. Quando os produtos ou serviços são completados, as Ordens são encerradas e os custos são transferidos para o estoque de produtos acabados ou CPV, a depender da situação. Exercícios. A Gráfica Traços e Rabiscos Ltda. apresentou os dados seguintes, referentes a sua produção no mês de maio de 19X3. Com base nestes números, contabilize os lançamentos e apure o custo da empresa. Os custos indiretos de fabricação no período foram iguais a $4.000,00. A empresa costuma empregar a MOD como critério de rateio destes custos.")

Apresentações semelhantes

>")

, Manufacturing Execution Systems (MES) e Sistema de programação da produção com capacidade finita.>")

Ferramentas disponíveis para utilização>")

Ferramentas disponíveis para utilização>")