Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Estudo/Palestra 40/2010 - O PLS 611 (Senado) e PLP 549 (Câmara dos Deputados) - DIEESE – Subseção CONDSEF Max Leno de Almeida Fevereiro/2010

e PLP 549 (Câmara dos Deputados) - DIEESE – Subseção CONDSEF Max Leno de Almeida Fevereiro/2010")

2

PANO DE FUNDO da discussão

3

Pano de fundo Conforme justificativa apresentada pelo Poder Executivo na apresentação do PAC (2007), o novo mecanismo de controle tem como objetivo reduzir, em percentual do PIB, a parcela de despesa corrente primária da União representada pelos gastos com pessoal e encargos sociais da União, abrindo caminho para mais investimentos e maior crescimento econômico. Pretendia-se também, com a medida, construir um cenário de maior garantia e previsibilidade fiscal dos investimentos federais.

4

Pano de fundo O objetivo do PAC é acelerar o crescimento, melhorar os investimentos, o ambiente de negócios, trabalhar para diminuir a carga tributária e, evidentemente, compatibilizar tudo isso com uma trajetória consistente das nossas despesas (Ministro Paulo Bernardo – Audiência Pública na comissão especial – PLP 01/07 em 22/3/2007)

")

5

Características do PLP

6

Art.71 – A (acréscimo à LRF) Art. 71-A. A partir do exercício financeiro de 2010 e até o término do exercício de 2019, a despesa com pessoal e encargos sociais da União, para cada Poder e órgãos referidos no art. 20, não poderá exceder, em valores absolutos, ao valor liquidado no ano anterior,corrigido pela variação acumulada do Índice Nacional de Preços ao Consumidor Amplo (IPCA), ou o que venha a substituí-lo, verificado no período de 12 (doze) meses encerrado no mês de março do ano imediatamente anterior, acrescido de 2,5% (dois inteiros e cinco décimos por cento) ou da taxa de crescimento do PIB, o que for menor.

, ou o que venha a substituí-lo, verificado no período de 12 (doze) meses encerrado no mês de março do ano imediatamente anterior, acrescido de 2,5% (dois inteiros e cinco décimos por cento) ou da taxa de crescimento do PIB, o que for menor..")

7

§ 2º do Projeto Foram excluídos do limite proposto a substituição da mão-de-obra terceirizada existente em 31 de dezembro de 2009 por servidor público concursado, no mesmo montante da despesa reduzida. Assim, o montante acrescido na despesa total deve corresponder à redução equivalente da respectiva despesa com contratação de mão-de-obra terceirizada. Na verdade, tais despesas já deveriam ter sido reconhecidas e contabilizadas como Outras Despesas com Pessoal, como o §1º do art. 18 da LRF.

8

Acréscimo em relação ao PL/01 de 2007 Art. 71-B. A partir do exercício financeiro de 2008, a despesa com obras, instalações e projetos de construção de novas sedes, ampliações ou reformas da Administração Pública não poderá exceder, em valores absolutos, a 1/4 (um quarto) dos percentuais estabelecidos para despesas com pessoal dos órgãos referidos no art. 20 desta Lei Complementar.

dos percentuais estabelecidos para despesas com pessoal dos órgãos referidos no art. 20 desta Lei Complementar..")

9

Abrangência das medidas e algumas comparações com o antigo PL 01 de 2007

10

Abrangência das medidas O art. 71-A aplica-se somente à União, ainda que a LRF seja norma geral e destinada (§ 2º do art. 1º) a todos os entes da Federação, Estados, Distrito Federal e Municípios. Os limites propostos são nominais, em valores absolutos. O período de ajuste é longo (10 anos), muito maior do que o período de três anos que constou como regra transitória da LRF. Os novos limites transitórios criados, em princípio, não revogam ou suspendem os limites permanentes e prudenciais previstos na LRF, que permaneceriam válidos.

a todos os entes da Federação, Estados, Distrito Federal e Municípios. Os limites propostos são nominais, em valores absolutos. O período de ajuste é longo (10 anos), muito maior do que o período de três anos que constou como regra transitória da LRF. Os novos limites transitórios criados, em princípio, não revogam ou suspendem os limites permanentes e prudenciais previstos na LRF, que permaneceriam válidos..")

11

PL 01 e o atual projeto Alterou-se o exercício financeiro (2007 a 2016) para (2010 a 2019), mas permaneceu o período de 10 anos Controle da Expansão das Despesas de Pessoal da União: IPCA + 1,5% a.a. para a folha, resguardados os acordos firmados até 2006. (PL 01/2007) IPCA + 2,5% ou a taxa de crescimento do PIB, o que for menor, resguardados os acordos firmados até 2009. (Projeto atual) Serão deduzidos do cálculo: (permaneceu) Despesas com pessoal e encargos do DF. Sentenças judiciais.

IPCA + 2,5% ou a taxa de crescimento do PIB, o que for menor, resguardados os acordos firmados até (Projeto atual) Serão deduzidos do cálculo: (permaneceu) Despesas com pessoal e encargos do DF. Sentenças judiciais..")

12

Os limites já previstos na LRF

13

QUADRO 1 LIMITES PARA AS DESPESAS COM PESSOAL Em % da Receita Corrente Líquida NormaUniãoEstados e Municípios Art. 38 do ADCT65 Lei Camata I – LC 82/1995 60 Lei Camata II – LC 96/1999 5060 LRF – LC 101/20005060

14

QUADRO 2 LIMITES PARA AS DESPESAS COM PESSOAL Em % da Receita Corrente Líquida Poder/EnteUniãoEstadosMunicípios Poder Executivo40,94954 Poder Legislativo2,536 Poder Judiciário66- Ministério Público0,62- Total5060

15

Limite Prudencial Art. 22. A verificação do cumprimento dos limites estabelecidos nos arts. 19 e 20 será realizada ao final de cada quadrimestre. Parágrafo único. Se a despesa total com pessoal exceder a 95% (noventa e cinco por cento) do limite, são vedados ao Poder ou órgão referido no art. 20 que houver incorrido no excesso: I - concessão de vantagem, aumento, reajuste ou adequação de remuneração a qualquer título, salvo os derivados de sentença judicial ou de determinação legal ou contratual, ressalvada a revisão prevista no inciso X do art. 37 da Constituição; II - criação de cargo, emprego ou função; III - alteração de estrutura de carreira que implique aumento de despesa; IV - provimento de cargo público, admissão ou contratação de pessoal a qualquer título, ressalvada a reposição decorrente de aposentadoria ou falecimento de servidores das áreas de educação, saúde e segurança; V - contratação de hora extra, salvo no caso do disposto no inciso II do § 6o do art. 57 da Constituição e as situações previstas na lei de diretrizes orçamentárias.

do limite, são vedados ao Poder ou órgão referido no art. 20 que houver incorrido no excesso: I - concessão de vantagem, aumento, reajuste ou adequação de remuneração a qualquer título, salvo os derivados de sentença judicial ou de determinação legal ou contratual, ressalvada a revisão prevista no inciso X do art. 37 da Constituição; II - criação de cargo, emprego ou função; III - alteração de estrutura de carreira que implique aumento de despesa; IV - provimento de cargo público, admissão ou contratação de pessoal a qualquer título, ressalvada a reposição decorrente de aposentadoria ou falecimento de servidores das áreas de educação, saúde e segurança; V - contratação de hora extra, salvo no caso do disposto no inciso II do § 6o do art. 57 da Constituição e as situações previstas na lei de diretrizes orçamentárias..")

16

Existência de controles na LDO em 2006 O § 3º do art. 2º da LDO para 2006 estabeleceu limite para as despesas correntes primárias (discricionárias e obrigatórias) em 17% do PIB.

em 17% do PIB..")

17

Implicações da proposta

18

Implicações da Proposta A norma não limita diretamente reajustes na remuneração de servidores ou de suas categorias; impõe limites ao total da folha de pagamento; assim, teoricamente, a remuneração de algumas categorias poderiam ser reajustadas acima da variação média.

19

Implicações da Proposta Abandona-se o parâmetro de limite da despesa de pessoal como um percentual da receita corrente líquida; ao invés disso, os gastos no futuro terão como base a despesa liquidada do ano anterior, mais inflação e um crescimento da folha de pagamentos de 2,5%; essa medida pode excluir os ganhos decorrentes do crescimento real do PIB superiores a 2,5%; Se fosse mantida como base de cálculo a RCL, os ganhos do crescimento real do PIB poderiam ser repassados aos limites com pessoal e, com isso, não haveria redução, em % do PIB, das despesas correntes com pessoal e encargos sociais.

20

A questão do crescimento vegetativo O crescimento vegetativo da folha salarial no Governo Federal é, portanto, significativo, correspondendo a cerca de 5% ao ano, em média (Estudo – Três anos da Lei de Responsabilidade Fiscal – Edson Ronaldo Nascimento) Será que é superior a 2,5%? Idéia: steps médios (simples e ponderados) das carreiras do Poderes (Executivo, Legislativo e Judiciário)

das carreiras do Poderes (Executivo, Legislativo e Judiciário).")

21

Repercussões das medidas no serviço público Segundo o IBGE, a população brasileira nos próximos anos deverá ter 1,2% no período de 2006 a 2016 Reforça a necessidade de reposição dos quadros com o objetivo de prezar pela qualidade no serviço público Há de se considerar também que a simples reposição de servidores aposentados por novas admissões já causa um aumento nos gastos com pessoal. As despesas com aposentados e pensionistas concorrem com os quadros ativos. Com o estreitamento dos limites isso poderá criar situações de conflito. As aposentadorias com reposição devem comprometer as margens, ainda que não haja aumento salarial dos servidores. Por outro lado, a falta de reposição pode trazer comprometimento na prestação de serviços públicos.

22

Repercussões das medidas no serviço público A regra transitória que constou do art. 71 da LRF excluía dos limites os eventuais ganhos obtidos por conta da revisão geral anual prevista no inciso X do art. 37 da Constituição. O PLP nº 1/2007 (e o PLP 549) não manteve essa ressalva, de modo que os aumentos da despesa com pessoal com revisão geral devem se conter aos limites propostos. Ou seja, os limites transitórios podem condicionar os índices de revisão geral.

não manteve essa ressalva, de modo que os aumentos da despesa com pessoal com revisão geral devem se conter aos limites propostos. Ou seja, os limites transitórios podem condicionar os índices de revisão geral..")

23

Repercussões das medidas no serviço público Verifica-se, no PLP apresentado, grande diferença de tempo entre o período de apuração da despesa liquidada e o período utilizado para a apuração do IPCA, o que pode gerar distorções. A defasagem foi justificada como uma forma de se reduzir incertezas na elaboração da LDO. Mas, de qualquer modo, os limites para o ano seguinte vão depender da verificação da despesa liquidada no ano anterior (essa incerteza vai continuar).

..")

24

Repercussões das medidas no serviço público não está claro se o limite percentual não atingido em determinado exercício pode ser cumulado nos exercícios seguintes. Caso o limite não possa ser acumulado no ano seguinte, o PLP 549 inibirá que aumentos anuais possam ocorrer ainda que dentro dos parâmetros fixados.

25

Repercussões das medidas no serviço público O projeto expurga dos limites os impactos financeiros decorrentes da legislação já efetivadas. Fica a dúvida com relação ao alcance da expressão efetivadas, uma vez que, por exemplo, pode-se entender que uma legislação que modifica salários ou que cria cargos pode ter sido aprovada ou editada mas não efetivada até 31 de dezembro de 2009 (os cargos não foram concretamente providos).

..")

26

Repercussões das medidas no serviço público De acordo com algumas estimativas, as despesas de pessoal, hoje, já têm um crescimento vegetativo de cerca de 1,5%. A margem para a realização de despesas com novos Planos de Cargos e Salários, bem como para a contratação de novos servidores, ficará comprometida. Não se deve descartar a hipótese de que medidas semelhantes sejam adotadas por Estados e Municípios. A proposta pode limitar significativamente o papel das Mesas de Negociações em andamento e futuras

27

DADOS para o debate

28

Dados apresentados em 2007 (PL/01)

")

29

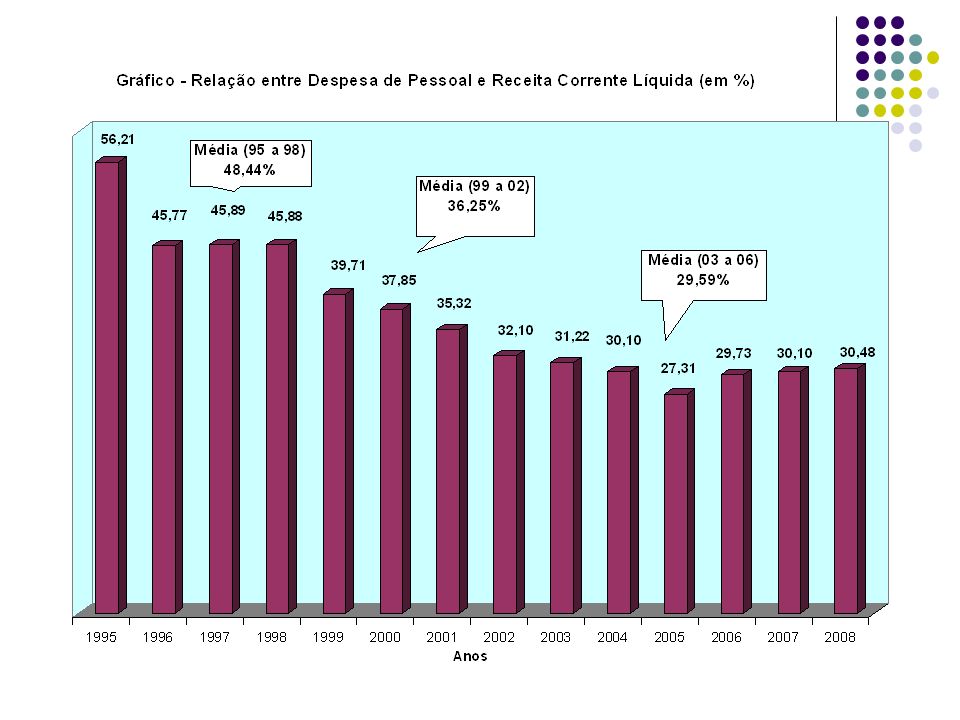

As despesas com Pessoal em relação à Receita Corrente Líquida A relação entre a Despesa com Pessoal e a Receita Corrente Líquida foi de 56,2% em 1995. Esse mesmo indicador foi declinando nos anos seguintes, chegando a alcançar a relação de, apenas, 27% no ano de 2005, mostrando, assim, que os gastos com pessoal estão longe de representar o grande problema das contas públicas.

32

Fonte: Boletim Estatístico de Pessoal – SRH – Ministério do Planejamento – Outubro de 2009

33

Órgão da AdministraçãoAtivosAposentadosInst. PensãoTotal Presidência da República44676649 Advocacia Geral da União43625644 Agricultura, Pecuária e do Abastecimento51736663 Cidades40-- Ciência e Tecnologia50655954 Comunicações41786669 Cultura47676153 Defesa49716562 Desenvolvimento Agrário48696456 Desen.Social e Combate à Fome3900 Desen., Ind.e Comércio Exterior46645951 Educação45676452 Fonte:Boletim Estatítico de Pessoal – SRH/Ministério do Planejamento. Elaboração:DIEESE Tabela - Idade Média dos Servidores Públicos Federais Civis do Poder Executivo – Setembro de 2009

34

Órgão da AdministraçãoAtivosAposentadosInst. PensãoTotal Esporte44595845 Fazenda46726759 Governos dos Ex-Territórios52676259 Integração Nacional51746867 Justiça41646150 Meio Ambiente42706550 Minas e Energia45706653 Planejamento, Orçamento e Gestão42666354 Previdência e Assistência Social46686658 Relações Exteriores46736555 Saúde49696459 Trabalho e Emprego45726659 Transportes47766768 Turismo38665846 Total46696557 Tabela - Idade Média dos Servidores Públicos Federais Civis do Poder Executivo – Setembro de 2009 (continuação...) Fonte:Boletim Estatítico de Pessoal – SRH/Ministério do Planejamento. Elaboração:DIEESE

Fonte:Boletim Estatítico de Pessoal – SRH/Ministério do Planejamento. Elaboração:DIEESE.")

35

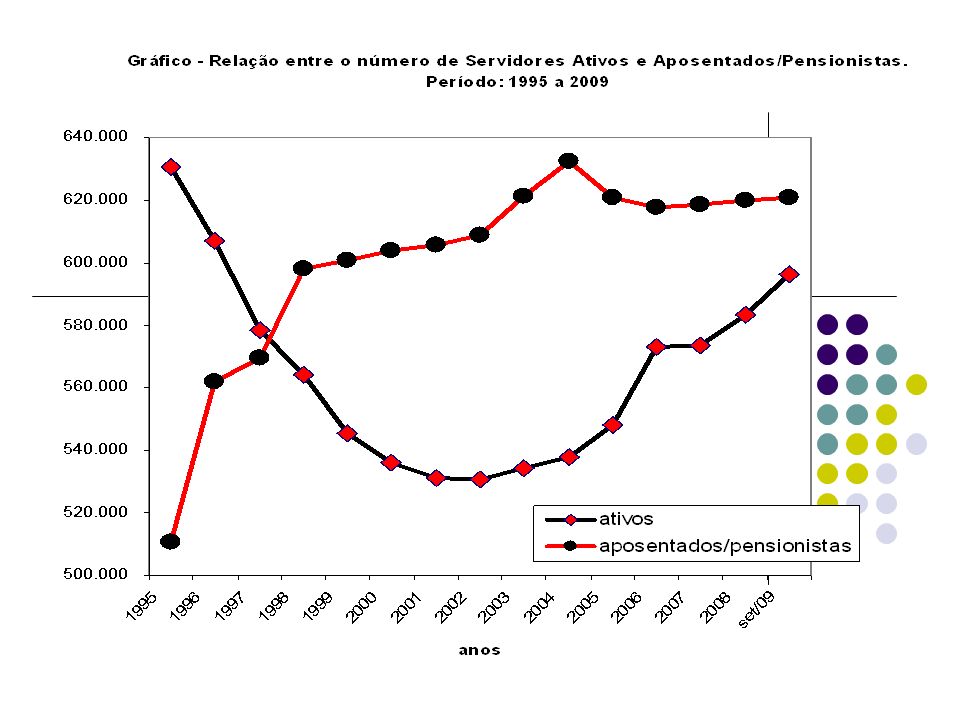

Situação por Unidades da Federação Quantitativo de servidores Civis do Poder Executivo (dados de Set/2009) Ativos = 548 mil (ou 47% do total) Aposentados e pensionistas = 615 mil (ou aproximadamente 53% do total de servidores) Análise por Unidades da Federação Maior proporção de aposentados em relação ao total de servidores = Ceará (36,7%) Menor proporção = Tocantins (9,9%) Pensionistas = DF (35%) e Tocantins (2,8%)

Ativos = 548 mil (ou 47% do total) Aposentados e pensionistas = 615 mil (ou aproximadamente 53% do total de servidores) Análise por Unidades da Federação Maior proporção de aposentados em relação ao total de servidores = Ceará (36,7%) Menor proporção = Tocantins (9,9%) Pensionistas = DF (35%) e Tocantins (2,8%)")

Apresentações semelhantes

>")