Carregar apresentação

A apresentação está carregando. Por favor, espere

1

“A reforma tributária das micro e pequenas empresas através do Simples Nacional”

Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda

2

CONSTITUIÇÃO FEDERAL “Art A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observados os seguintes princípios: IX - tratamento favorecido para as empresas de pequeno porte constituídas sob as leis brasileiras e que tenham sua sede e administração no País”. (Redação dada pela Emenda Constitucional nº 6, de 1995).

.")

3

CONSTITUIÇÃO FEDERAL “Art A União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno porte, assim definidas em lei, tratamento jurídico diferenciado, visando a incentivá-las pela simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução destas por meio de lei”. (grifos nossos).

.")

4

CONSTITUIÇÃO FEDERAL “Art. 146. Cabe à lei complementar:

III - estabelecer normas gerais em matéria de legislação tributária, especialmente sobre: d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados no caso do imposto previsto no art. 155, II, das contribuições previstas no art. 195, I e §§ 12 e 13, e da contribuição a que se refere o art. 239. (...)”

definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados no caso do imposto previsto no art. 155, II, das contribuições previstas no art. 195, I e §§ 12 e 13, e da contribuição a que se refere o art (...)")

5

CONSTITUIÇÃO FEDERAL I - será opcional para o contribuinte; “Art. 146.

Parágrafo único. A lei complementar de que trata o inciso III, d, também poderá instituir um regime único de arrecadação dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios, observado que: I - será opcional para o contribuinte; II - poderão ser estabelecidas condições de enquadramento diferenciadas por Estado; III - o recolhimento será unificado e centralizado e a distribuição da parcela de recursos pertencentes aos respectivos entes federados será imediata, vedada qualquer retenção ou condicionamento; IV - a arrecadação, a fiscalização e a cobrança poderão ser compartilhadas pelos entes federados, adotado cadastro nacional único de contribuintes.” (EC nº 42/2003)

")

6

LC n. 123/2006 Atende à Emenda Constitucional 42/2003;

Substitui diplomas legais: Lei 9.841/1999 – Estatuto da ME e da EPP; Lei 9.317/1996 – Regime Tributário – Simples Federal; Leis Estaduais e Municipais que dispunham sobre Regimes Tributários diferenciados para o segmento (ADCT, art. 94); O termo “Lei Geral” foi criado pelo Sebrae. Nomenclatura legal: “Estatuto Nacional da ME e da EPP”; O termo “Supersimples” é uma criação da mídia;

; O termo Lei Geral foi criado pelo Sebrae. Nomenclatura legal: Estatuto Nacional da ME e da EPP ; O termo Supersimples é uma criação da mídia;")

7

LC n. 123/2006 Unifica toda a legislação relativa às MPE;

Define critérios de enquadramento; Estabelece tratamento diferenciado com relação a: Abertura, alterações e baixas - Registros e licenças; Crédito, exportações e associativismo; Preferência em compras governamentais. Cria o SIMPLES NACIONAL – Regime Tributário Nacional Simplificado; Determina o compartilhamento de cadastro, arrecadação, fiscalização e cobrança.

8

CARACTERÍSTICAS DO SIMPLES NACIONAL

Regime especial unificado e compartilhado de arrecadação, fiscalização e cobrança de tributos: Seis tributos federais: IRPJ, IPI, CSLL, COFINS, PIS/Pasep e CPP – Contribuição Patronal Previdenciária; ICMS, de competência estadual; ISS, de competência municipal. Recolhimento mensal e unificado dos tributos que compõem o regime, por meio de documento único de arrecadação; Distribuição simultânea dos valores arrecadados à União e aos demais entes federados.

9

SIMPLES NACIONAL GESTÃO COMPARTILHADA

Comitê Gestor do Simples Nacional, órgão colegiado do Ministério da Fazenda, com poderes de regulação, com a seguinte composição: Governo Federal Receita Federal do Brasil (RFB): 4 membros, dos quais um é o Presidente Governos Estaduais Conselho Nacional de Política Fazendária (Confaz): 2 membros Governos Municipais Associação de Secretarias de Finanças de Municípios Capitais (Abrasf): 1 membro Confederação Nacional de Municípios (CNM): 1 membro

: 4 membros, dos quais um é o Presidente. Governos Estaduais. Conselho Nacional de Política Fazendária (Confaz): 2 membros. Governos Municipais. Associação de Secretarias de Finanças de Municípios Capitais (Abrasf): 1 membro. Confederação Nacional de Municípios (CNM): 1 membro.")

10

COMPETÊNCIA DOS ENTES FEDERADOS

Competência Legislativa: Conceder isenção ou redução nos percentuais de ISS ou ICMS (§§ 20 e 20-A do art. 18 da LC n. 123/2006) Estabelecer valores fixos mensais para o ISS ou ICMS devido pela ME que tenha auferido, no ano-calendário anterior, receita bruta de até R$ 120 mil (§§ 18 e 19 do art. 18 da LC n. 123/2006) Dispor sobre o ICMS ou ISS quando não devido no Simples Nacional (§ 1º do art. 13 da LC n. 123/2006) O Estado cuja participação no PIB brasileiro for de até 5% poderá adotar sublimite para recolhimento do ICMS em seu território (art. 19 da LC n. 123/2006) O sublimite também terá validade para efeito de recolhimento do ISS dos Municípios ali localizados

Estabelecer valores fixos mensais para o ISS ou ICMS devido pela ME que tenha auferido, no ano-calendário anterior, receita bruta de até R$ 120 mil (§§ 18 e 19 do art. 18 da LC n. 123/2006) Dispor sobre o ICMS ou ISS quando não devido no Simples Nacional (§ 1º do art. 13 da LC n. 123/2006) O Estado cuja participação no PIB brasileiro for de até 5% poderá adotar sublimite para recolhimento do ICMS em seu território (art. 19 da LC n. 123/2006) O sublimite também terá validade para efeito de recolhimento do ISS dos Municípios ali localizados.")

11

COMPETÊNCIA DOS ENTES FEDERADOS

Competências Normativas e Administrativas: Deferir, indeferir opção ou excluir ME ou EPP do Simples Nacional (6º do art. 16 e o art. 33 da mesma lei); Monitorar a arrecadação e auxiliar na cobrança administrativa dos débitos declarados, vedar o fornecimento da CND para a empresa em débito; Fiscalizar a ME ou EPP optante pelo Simples Nacional (art. 33 da LC n. 123/2006); Conduzir o contencioso administrativo, segundo sua própria legislação, relativo aos processos que se refiram ao indeferimento de opção, exclusão do regime ou a ação fiscal do Simples Nacional (art. 39 da LC n. 123/2006).

; Monitorar a arrecadação e auxiliar na cobrança administrativa dos débitos declarados, vedar o fornecimento da CND para a empresa em débito; Fiscalizar a ME ou EPP optante pelo Simples Nacional (art. 33 da LC n. 123/2006); Conduzir o contencioso administrativo, segundo sua própria legislação, relativo aos processos que se refiram ao indeferimento de opção, exclusão do regime ou a ação fiscal do Simples Nacional (art. 39 da LC n. 123/2006).")

12

COMPETÊNCIA DOS ENTES FEDERADOS

Dívida Ativa e Execução Judicial: Havendo interesse do ente federado, e mediante convênio com a PGFN (art. 41 da LC n. 123/2006): Efetuar a inscrição em dívida ativa e a execução fiscal do ISS ou do ICMS devido no Simples Nacional; Conduzir os débitos de ISS ou de ICMS devidos no Simples Nacional e transferidos para o Estado ou Município, inclusive efetuando os respectivos parcelamentos, observadas as disposições relativas à atualização dos valores previstos na LC n. 123/2006. Efetuar a inscrição em dívida ativa, a administração dos débitos e a execução judicial do ISS ou do ICMS devido pelo Microempreendedor Individual – MEI (inciso V do § 5º do art. 41 da LC n. 123/2006).

: Efetuar a inscrição em dívida ativa e a execução fiscal do ISS ou do ICMS devido no Simples Nacional; Conduzir os débitos de ISS ou de ICMS devidos no Simples Nacional e transferidos para o Estado ou Município, inclusive efetuando os respectivos parcelamentos, observadas as disposições relativas à atualização dos valores previstos na LC n. 123/2006. Efetuar a inscrição em dívida ativa, a administração dos débitos e a execução judicial do ISS ou do ICMS devido pelo Microempreendedor Individual – MEI (inciso V do § 5º do art. 41 da LC n. 123/2006).")

13

COMPETÊNCIA DOS ENTES FEDERADOS

Competência de Fiscalizar: Não se restringe ao seu tributo de competência do ente autuante. Quanto aos Municípios: Havendo fato gerador sujeito ao ISS em estabelecimento da empresa no município, o município poderá lançar os 8 (oito) tributos abrangidos pelo Simples Nacional; Não se restringe à sua jurisdição. Estabelecida a competência do município para a ação fiscal, o lançamento poderá abranger os demais estabelecimentos não localizados no município; Não exige convênio com o Estado, salvo para exercer ação fiscal em empresa exclusivamente comercial ou industrial.

tributos abrangidos pelo Simples Nacional; Não se restringe à sua jurisdição. Estabelecida a competência do município para a ação fiscal, o lançamento poderá abranger os demais estabelecimentos não localizados no município; Não exige convênio com o Estado, salvo para exercer ação fiscal em empresa exclusivamente comercial ou industrial.")

14

SEPARAÇÃO DE PODERES CGSN: Regulamentação.

RFB, Estados e Municípios: deferimentos, indeferimentos, inclusões, exclusões, ações fiscais. Cada ente conduz seu contencioso administrativo e judicial. RFB: contratos e custos relativos à tecnologia e arrecadação. PGFN: Inscrição em Dívida Ativa e Execução Judicial. Havendo convênio (§ 3º do art. 41 da LC 123/2006), a inscrição em dívida ativa e execução judicial do ICMS ou do ISS é transferida ao Estado ou Município.

, a inscrição em dívida ativa e execução judicial do ICMS ou do ISS é transferida ao Estado ou Município.")

15

DESAFIOS DA INTEGRAÇÃO FEDERATIVA

CAPILARIDADE: Como fazer com que 27 Estados e Municípios exerçam efetivamente sua capacidade tributária no Simples Nacional Criação de plataforma tecnológica única e disponível para todos os entes federados, na internet. Todos os aplicativos utilizados pelos entes federados estão no Portal do Simples Nacional Exemplo de aplicativos disponíveis: Deferimento ou indeferimento do termo de opção Eventos de ofício: inclusões e exclusões Consultas aos dados e declarações Envio e Recepção de Arquivos Simulador de cálculos Controle de acesso

16

FORTALECIMENTO DA ARRECADAÇÃO DO ISS

Aumento da base cadastral dos Municípios em face da necessidade da ME ou EPP ter e manter regular o cadastro fiscal municipal Vedação à permanência no Simples Nacional com débitos exigíveis junto ao município Transferência automática de ISS recolhido dentro do Simples Nacional para o Município onde é devido esse imposto Cobrança compartilhada dos valores devidos. Quitação dos valores devidos em guia única Elevação da alíquota média de ISS para os Municípios que praticam alíquotas mais baixas

18

“Simplificar e favorecer para exigir o cumprimento”.

EXPECTATIVAS Redução crescente da informalidade Efetiva integração entre as administrações tributárias Melhoria do ambiente de negócios no país “Simplificar e favorecer para exigir o cumprimento”.

19

Ganhos do Simples Nacional no Comércio

Ganhos do Simples Nacional (comparativo com lucro presumido em nível Federal) Ganhos do Simples Nacional no Comércio Ganhos do Simples Nacional por Faixas de Receita Bruta, em % Considerada Folha de Salários de 10% das receitas

Ganhos do Simples Nacional no Comércio. Ganhos do Simples Nacional por Faixas de Receita Bruta, em % Considerada Folha de Salários de 10% das receitas.")

20

Ganhos do Simples Nacional na Indústria

Ganhos do Simples Nacional (comparativo com lucro presumido em nível Federal) Ganhos do Simples Nacional na Indústria Ganhos do Simples Nacional por Faixas de Receita Bruta, em % Considerada Folha de Salários de 10% das receitas

Ganhos do Simples Nacional na Indústria. Ganhos do Simples Nacional por Faixas de Receita Bruta, em % Considerada Folha de Salários de 10% das receitas.")

21

Ganhos do Simples Nacional em Serviços

Ganhos do Simples Nacional (comparativo com lucro presumido em nível Federal) Ganhos do Simples Nacional em Serviços Ganhos do Simples Nacional por Faixas de Receita Bruta, em % Considerada Folha de Salários de 30% das receitas

Ganhos do Simples Nacional em Serviços. Ganhos do Simples Nacional por Faixas de Receita Bruta, em % Considerada Folha de Salários de 30% das receitas.")

22

ESCRITÓRIOS DO SIMPLES NACIONAL

1) CURITIBA (PR) – desde agosto de 2011 2) SÃO PAULO (SP) – desde junho de 2012 OBJETIVOS: Extensão operacional da Secretaria-Executiva; Atendimento virtual aos contribuintes e aos servidores da RFB, Estados e Municípios; A tutoria do Sefisc será exercida pelo Escritório Regional de São Paulo. Manutenção e atualização de manuais e do Portal do Simples Nacional; Promover os eventos de capacitação em sua área de atuação.

CURITIBA (PR) – desde agosto de ) SÃO PAULO (SP) – desde junho de OBJETIVOS: Extensão operacional da Secretaria-Executiva; Atendimento virtual aos contribuintes e aos servidores da RFB, Estados e Municípios; A tutoria do Sefisc será exercida pelo Escritório Regional de São Paulo. Manutenção e atualização de manuais e do Portal do Simples Nacional; Promover os eventos de capacitação em sua área de atuação.")

23

CANAIS DE COMUNICAÇÃO CONTRIBUINTES Fale Conosco – assunto Simples Nacional - para registrar: Dúvidas quanto à utilização dos aplicativos do Simples Nacional; Outras dúvidas relativas ao Simples Nacional, tais como, opção, cálculo, exclusão, obrigações acessórias, Declaração Anual - DASN, etc.

24

CANAIS DE COMUNICAÇÃO CONTRIBUINTES Ouvidoria Geral do Ministério da Fazenda para registrar: Problemas nos sistemas informatizados do Simples Nacional, tais como indisponibilidade, lentidão ou instabilidade dos aplicativos; Elogio, sugestão, denúncia, ou reclamação no caso de insatisfação com a resposta ou solução apresentada pelos canais de atendimento da Receita Federal do Brasil.

25

Suporte Operacional à Administração Tributária Servidores da RFB

CANAIS DE COMUNICAÇÃO Suporte Operacional à Administração Tributária Servidores da RFB SuporteWeb Servidores de Estados, Distrito Federal e Municípios Suporte operacional geral Suporte operacional do Sefisc Importante: esses canais não são adequados para dúvidas quanto à interpretação da legislação, quando então deverá haver processo de consulta.

26

Seminários de Integração e Capacitação

SEMINÁRIO NACIONAL Evento anual, em Brasília/DF Próxima edição: 26 a 30 de Agosto de 2013 SEMINÁRIOS REGIONAIS DO SIMPLES NACIONAL Comissão Organizadora em todas as regiões fiscais, compostas por servidores da RFB, de Estados e de Municípios Finalidade: capacitar servidores das administrações tributárias Calendário disponível no Portal do Simples Nacional

27

Cronograma de Aplicativos

DAS PARCELA MÍNIMA DO PARCELAMENTO: Implantação prevista para 17/12/2012 SEFISC/AINF Pré-homologação do AINF - 26/11/2012 a 07/12/ São Paulo Homologação do AINF - 28/01/2013 a 08/02/ São Paulo Testes Integrados - 18/02/2013 a 01/03/ São Paulo Homologação do Fluxo Completo - 18/03/2013 a 29/03/ São Paulo Implantação em unidades Piloto - 15/04/2013

28

Prêmio Simples Nacional e Empreendedorismo

O Prêmio tem a com a finalidade de premiar artigos científicos que tratem do Simples Nacional e seus reflexos no empreendedorismo. O regulamento da 3ª edição do Prêmio foi publicada pela Portaria CGSN/SE nº 11, de 08/10/2012.

29

Prêmio Simples Nacional e Empreendedorismo

O prazo para apresentação dos trabalhos foi fixado em 31 de maio de 2013. Houve mudanças com relação à 2ª Edição, que destacamos: O trabalho deverá ser entregue em forma de “artigo científico”, com no máximo 15 (quinze) páginas Serão premiados os 5 (cinco) primeiros colocados em cada Categoria: Categoria 1 (Profissionais): R$ ,00; R$ 8.000,00; R$ 5.000,00; R$ 3.000,00 e R$ 2.000,00. Categoria 2 (Estudantes de Graduação): R$ 6.000,00; R$ 4.000,00; R$ 2.500,00; R$ 1.500,00 e R$ 1.000,00.

páginas. Serão premiados os 5 (cinco) primeiros colocados em cada Categoria: Categoria 1 (Profissionais): R$ ,00; R$ 8.000,00; R$ 5.000,00; R$ 3.000,00 e R$ 2.000,00. Categoria 2 (Estudantes de Graduação): R$ 6.000,00; R$ 4.000,00; R$ 2.500,00; R$ 1.500,00 e R$ 1.000,00.")

30

Optantes pelo Simples Nacional e Enquadrados no SIMEI:

Estatísticas Optantes pelo Simples Nacional e Enquadrados no SIMEI: statisticasSinac.app/Default.aspx Arrecadação global e por ente federado: rrecadacao.aspx BB – Valores distribuídos por dia: bx

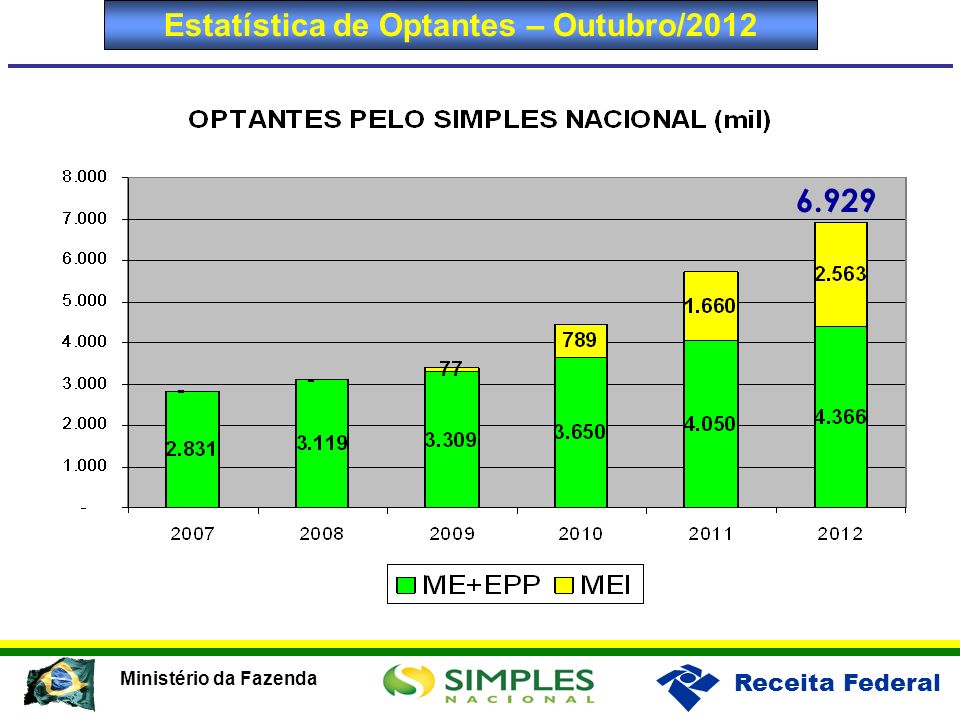

31

Estatística de Optantes – Outubro/2012

6.929

32

Resumo da Arrecadação

33

GRÁFICOS COMPLEMENTARES

34

GRÁFICOS COMPLEMENTARES

35

GRÁFICOS COMPLEMENTARES

36

GRÁFICOS COMPLEMENTARES

37

Obrigado pela atenção Silas Santiago Secretário-Executivo

Comitê Gestor do Simples Nacional Ministério da Fazenda

Apresentações semelhantes