Carregar apresentação

1

Eng.º Laércio Almeida Rodrigues

A VISÃO DO FROTISTA SOBRE CUSTOS OPERACIONAIS NO SEGMENTO DO TRANSPORTE Eng.º Laércio Almeida Rodrigues

2

CONCEITO DE ADMINISTRAÇÃO DE FROTAS

3

ADMINISTRAÇÃO DE FROTAS

“ É a atividade de gerenciar um conjunto de veículos que pertencem a uma empresa, dimensionando a quantidade, especificando os equipamentos, analisando os custos, adotando políticas de renovação, sempre na busca do aumento de produtividade, com o oferecimento de Qualidade e Segurança no Transporte ”.

4

PAINEL ECONÔMICO BRASIL

5

CONJUNTURA ECONÔMICA O Segmento do Transporte no País, atravessa uma fase de turbulência em função da oferta de serviços, da maior exigência do cliente quanto a qualidade e principalmente pelos valores das tarifas.

6

CONJUNTURA ECONÔMICA Grande Competitividade - Globalização

Queda na Receita – Nivelamento dos Preços Altos Custos Operacionais - Transporte Problemas Internos - Descontrole

7

NOTÍCIAS DO TRANSPORTE

NTC NET 27/05/2004

8

Custos do transporte acumulam variação média de 13,6%

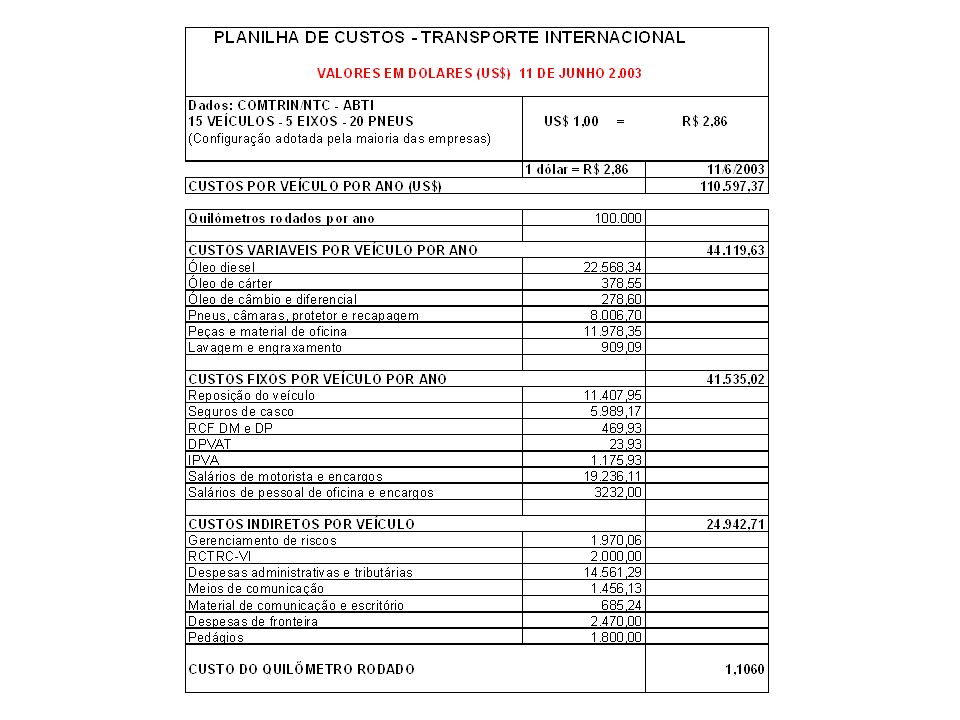

SÃO PAULO - Os custos do transporte rodoviário de cargas acumularam, no período de junho de 2003 a maio de 2004, uma variação média de 13,6%, conforme divulgou o Conet (Conselho Nacional de Estudos de Transporte e Tarifas), órgão consultivo da NTC & Logística. O percentual corresponde ao INCTA/Fipe-NTC (Índice Nacional de Custos do Transporte Rodoviário de Cargas Ampliado) para distâncias de 800 quilômetros, apurado pela Fundação Instituto de Pesquisas Econômicas da Universidade de São Paulo. Para as demais distâncias, a variação acumulada no período é a seguinte, conforme o levantamento da Fipe: 14,58% (muito curtas, 50 quilômetros), 14,04% (curtas, 400 quilômetros), 12,71% (longas, 2200 quilômetros) e 12,06% (muito longas, 6 mil quilômetros). Os percentuais correspondem à variação de todos os custos do transporte rodoviário de cargas, incluindo-se os de coleta e entrega. De acordo com o Decope/NTC (Departamento de Custos Operacionais e Pesquisa Econômicas), os insumos que tiveram as maiores altas de preços no período foram: protetor (51,93%), seguros (47,92%), câmaras (29,78%), veículo (23,57%), pneus (16,01%), rodoar (15,54%), óleo de cárter (aumento 15,02%), salários (12,72%), óleo de câmbio (9,44%), lavagem (9,41%), carroçaria (7,49%) e recapagem (2,17%).

, órgão consultivo da NTC & Logística. O percentual corresponde ao INCTA/Fipe-NTC (Índice Nacional de Custos do Transporte Rodoviário de Cargas Ampliado) para distâncias de 800 quilômetros, apurado pela Fundação Instituto de Pesquisas Econômicas da Universidade de São Paulo. Para as demais distâncias, a variação acumulada no período é a seguinte, conforme o levantamento da Fipe: 14,58% (muito curtas, 50 quilômetros), 14,04% (curtas, 400 quilômetros), 12,71% (longas, 2200 quilômetros) e 12,06% (muito longas, 6 mil quilômetros). Os percentuais correspondem à variação de todos os custos do transporte rodoviário de cargas, incluindo-se os de coleta e entrega. De acordo com o Decope/NTC (Departamento de Custos Operacionais e Pesquisa Econômicas), os insumos que tiveram as maiores altas de preços no período foram: protetor (51,93%), seguros (47,92%), câmaras (29,78%), veículo (23,57%), pneus (16,01%), rodoar (15,54%), óleo de cárter (aumento 15,02%), salários (12,72%), óleo de câmbio (9,44%), lavagem (9,41%), carroçaria (7,49%) e recapagem (2,17%).")

9

PERGUNTA DO EMPRESÁRIO

Como vamos sobreviver neste mercado ?

10

RESPOSTA AO EMPRESÁRIO

Reduzindo os custos operacionais no seu segmento de transporte.

11

1ª CONCLUSÃO “Todo empresário sabe que os custos operacionais no seu segmento de Transporte são indicadores de medidas corretivas, das decisões, da formulação de novos objetivos, das diretrizes da empresa”.

12

PROCEDIMENTOS DAS EMPRESAS

Para a Redução nos Custos

13

J AÇÃO DAS EMPRESAS “Para obter uma lucratividade, a empresa direciona-se na redução da mão-de-obra operacional e na adoção da Política de aquisição de custo inicial”.

14

L REAÇÃO NAS EMPRESAS “ Queda na qualidade , com um aumento considerado na reposição de peças e prestação de serviços, diminuindo sua produtividade ”.

15

2ª CONCLUSÃO “É necessário adotar uma Política de Redução dos Custos Operacionais para aumentar a competitividade no segmento dos transportes e conseqüentemente obter lucro para a sua sobrevivência”.

16

DEFINIÇÃO DE CUSTO “ Um sacrifício ou a desistência do uso de recursos, para a aplicação em um determinado fim ”.

17

DEFINIÇÃO DE CUSTO OPERACIONAL NO TRANSPORTE

“ Um trabalho muito grande para se encontrar um número muito pequeno ”.

18

CUSTOS OPERACIONAIS “ Precisamos saber quais são os custos que tenho na minha operação, verificar se estão adequados e, em caso contrário, adotar políticas para efetuar a minimização dos mesmos ”.

19

PERGUNTA QUAIS SÃO OS NOSSOS CUSTOS OPERACIONAIS?

20

3ª CONCLUSÃO “Devido à sua NECESSIDADE operacional, no intuito de melhorar a sua produtividade, surge o DESEJO da busca rápida de novas soluções”.

21

RELATÓRIOS GERENCIAIS

Modelo de Informações

22

MODELO DE RELATÓRIOS

23

MODELO DE RELATÓRIOS

24

MODELO DE RELATÓRIOS

25

Procedimentos para Apuração de Custos

COMO OBTÊ-LOS ? Procedimentos para Apuração de Custos

26

4ª CONCLUSÃO “Criar e estabelecer um acompanhamento criterioso dos custos operacionais na busca de um aumento das performances e qualidade dos itens que compõem a planilha de custos operacionais”.

27

PROCEDIMENTOS Análise do Processo Operacional

Capacidade Técnica Profissional

28

5ª CONCLUSÃO “Para se alcançar metas planejadas, é preciso implementar na organização as melhores práticas; o mundo não se divide mais entre grandes e pequenos, mas entre rápidos e lentos”.

29

ANÁLISE DO PROCESSO OPERACIONAL

30

FLUXO DE INFORMAÇÕES COMPRAS Notas Fiscais Laudo Ficha de Técnico

Remoção SUCATAS ESTOQUE FROTA Remessa N. Fiscal N.Fiscal Ficha de p/ Serviços Ficha de Serviços de Vendas Aplicação Inspeção SERVIÇOS INSPEÇÕES Reformas Calibragens VENDAS Consertos Desgaste de Sulcos Reclamações Avarias

31

TRABALHO TÉCNICO

32

ANÁLISE DE RESULTADOS

33

6ª CONCLUSÃO “Nem sempre o menor preço é a melhor solução econômica; este trabalho precisa ser realizado por profissionais especializados e interessados”.

34

CAPACIDADE TÉCNICA PROFISSIONAL

35

PROFISSIONAL DE MANUTENÇÃO

“Nas empresas vencedoras o homem de manutenção tem reagido rápido a estas mudanças; esta nova postura inclui uma crescente conscientização de quanto uma falha de equipamento afeta a segurança e o meio ambiente, maior conscientização da relação entre a manutenção e qualidade dos serviços, na busca da redução dos custos operacionais. Estas alterações estão exigindo novas atitudes e habilidades das pessoas de manutenção”.

36

PERFIL DO NOVO PROFISSIONAL

“Cabeçudo” “Braços Curtos”

37

7ª CONCLUSÃO “A profissionalização do pessoal envolvido, adicionado ao constante treinamento, contribuirá em muito na busca dos melhores resultados”.

38

TECNOLOGIA DA INFORMAÇÃO

39

8ª CONCLUSÃO “Nenhuma tecnologia salvará as empresas se não houver disposição para esquecer a maneira antiga e aprender a nova”.

40

PONTOS FORTES - GESTÃO Início, Meio e Fim.

Estrutura Integrada e Participativa. Recursos Disponíveis. Apoio Total do Corpo Diretivo. Paciência.

41

9ª CONCLUSÃO “A Gestão dos Custos Operacionais em uma Empresa deve ser vista como um instrumento de mudança e não como uma ferramenta de marketing”.

42

OBJETIVO PRINCIPAL GESTÃO DE CUSTOS

44

10ª CONCLUSÃO “Para a obtenção dos resultados através da Gestão, é fundamental a integração entre os setores envolvidos, com o relato correto de informações, análises de causas e efeitos, inspeções constantes nos serviços e principalmente, treinamento, para que a especialização ocorra em benefício de todos”.

45

SUCESSO NA GESTÃO DOS CUSTOS OPERACIONAIS (Conclusões)

1) Diretriz 2) Planejamento 3) Análise 4) Padronização 5) Estratégia 6) Qualidade 7) Treinamento 8) Cultura de Mudança 9) Profissionalização 10) Organização

Diretriz. 2) Planejamento. 3) Análise. 4) Padronização. 5) Estratégia. 6) Qualidade. 7) Treinamento. 8) Cultura de Mudança. 9) Profissionalização. 10) Organização.")

46

PERGUNTAS ?

47

CONTATOS Nome = Laércio Almeida Rodrigues Fone = 11-9961-6481

=