Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Estrutura e Análise das Demonstrações Contábeis Eimar Machado

2

Alavancagem Operacional e Financeira Eimar Machado

3

Alavancagem Operacional e Financeira A alavancagem operacional e financeira é um aspectos mais importantes em uma analise de uma empresa. As decisões financeiras dentro da empresa buscam contribuir para o aumento do resultado operacional e líquido da empresa, este desempenho é demonstrado pelo grau de alavancagem. Por meio da analise da alavancagem financeira e operacional é possível conhecer o nível de viabilidade econômica, onde conseguimos identificar o que determinaram eventuais variações nos resultados, em especifico podemos analisar a natureza cíclica de um empresa e variabilidade de seus resultados operacionais.

4

Alavancagem Operacional A alavancagem operacional é possível por causa da presença de custos fixos na estrutura de resultado da empresa. Geralmente esses custos fixos não se alteram (variam) diante de oscilações no volume da atividade da empresa. Por exemplo as despesas de depreciações, aluguel, salários, honorários de administração, despesas financeiras, são registradas com o mesmo volume, independente do volume de atividade da empresa. Os custos fixo não significa valores inalteráveis (fixo). Os seus valores não estão vinculados com o volume da atividade (vendas e produção) e sim com o tempo e capacidade produtiva.

diante de oscilações no volume da atividade da empresa. Por exemplo as despesas de depreciações, aluguel, salários, honorários de administração, despesas financeiras, são registradas com o mesmo volume, independente do volume de atividade da empresa. Os custos fixo não significa valores inalteráveis (fixo). Os seus valores não estão vinculados com o volume da atividade (vendas e produção) e sim com o tempo e capacidade produtiva..")

5

Alavancagem Operacional Os custos fixos são considerados fixos mesmo quando sofrem modificações periódicas, encargos de dívidas em dolar, sofrem oscilações por meio do câmbio, porém não deixam de ser custos fixo. Os custos variáveis estão ligados diretamente com o volume da atividade da empresa, como exemplo temos: Comissão de vendedores; Matéria prima e embalagens; Impostos incidente sobre as vendas (PIS, COFINS, ICMS etc.) São variáveis pois seus volumes se alteram direta e proporcionalmente em decorrência do volume da atividade da empresa.

São variáveis pois seus volumes se alteram direta e proporcionalmente em decorrência do volume da atividade da empresa..")

6

Alavancagem Operacional Com base em uma estrutura de custos (despesas), a alavancagem operacional demonstra como uma alteração no volume da atividade interfere sobre o lucro operacional da empresa. Se houver uma variação no nível de vendas qual é o impacto que ocorre no lucro da empresa.

7

Alavancagem Operacional Citemos o seguinte exemplo: se uma empresa sofrer um aumento de 10% nas vendas, que determinar um aumento de 35% nos resultados operacionais, representa um GAO de 3,5, isto é para cada 1% de aumento das vendas tem-se um aumento de 3,5% dos lucros operacionais. O GAO é determinado pela estrutura de custos da empresa, demonstrando maior capacidade de alavancar os lucros a empresa que possuir maiores níveis de custos fixos em relação aos custos totais, de outro lado assumem maiores riscos da variabilidade de seus resultados.

8

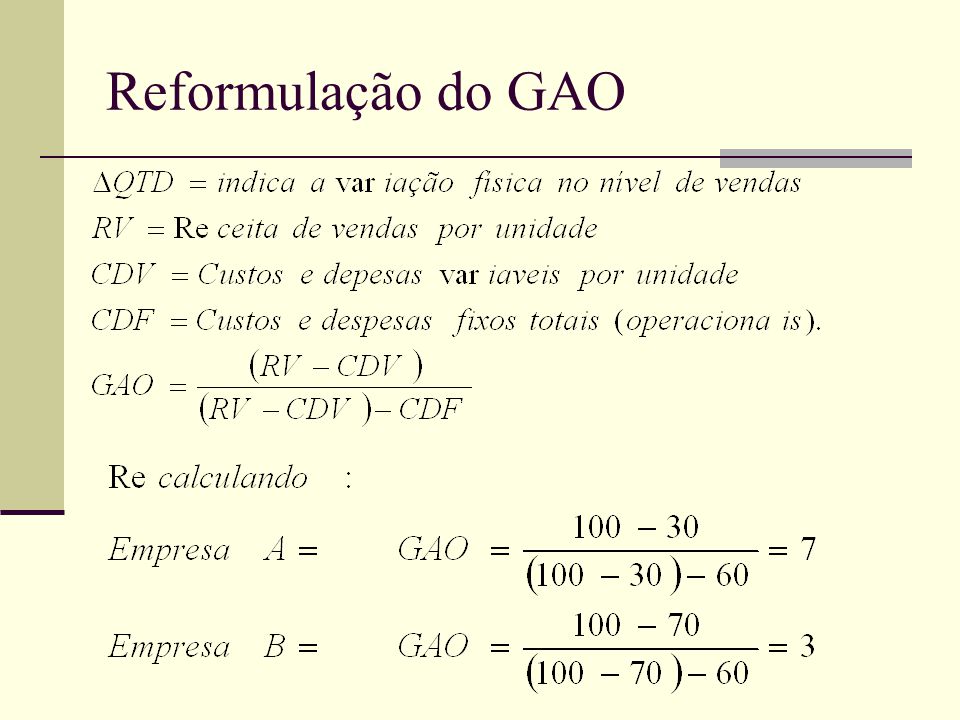

Alavancagem Operacional Empresa A X1AVX1AVX1AVX1AV Receitas de Vendas100100%120100%100100%120100% Custos e Despesas Variáveis3030%3630%7070%8470% Margem de Contribuição7070%8470%3030%3630% Custos e Despesas Fixos6060%6050%2020%2017% Resultado Operacional1010%2420%1010%1613%

9

Alavancagem Operacional – Empresa A

10

Alavancagem Operacional – Empresa B

11

Alavancagem Operacional Percebemos que a cada 1% de aumento nas vendas da empresa A, ocorre uma elevação de 7% em seus resultados operacionais, já na empresa B, ocorre somente 3% em cada 1% de aumento das vendas, alavancando maiores variações nos lucros. Isto ocorre por que os volumes dos custos fixo de A diluem mais com o aumento das venda do que na empresa B, porém é de se pensar ao contrário em que cada 1% de variação negativa na empresa A ocorre 7% de diminuição do lucro operacional, já a empresa B apenas 3%.

12

Reformulação do GAO Geralmente utilizamos uma formula mais analítica que permite apurar o GAo diretamente em qualquer nível de atividade, sem necessidade de se conhecerem as variações no volume de atividade e nos resultados.

13

Reformulação do GAO

Apresentações semelhantes