Carregar apresentação

A apresentação está carregando. Por favor, espere

1

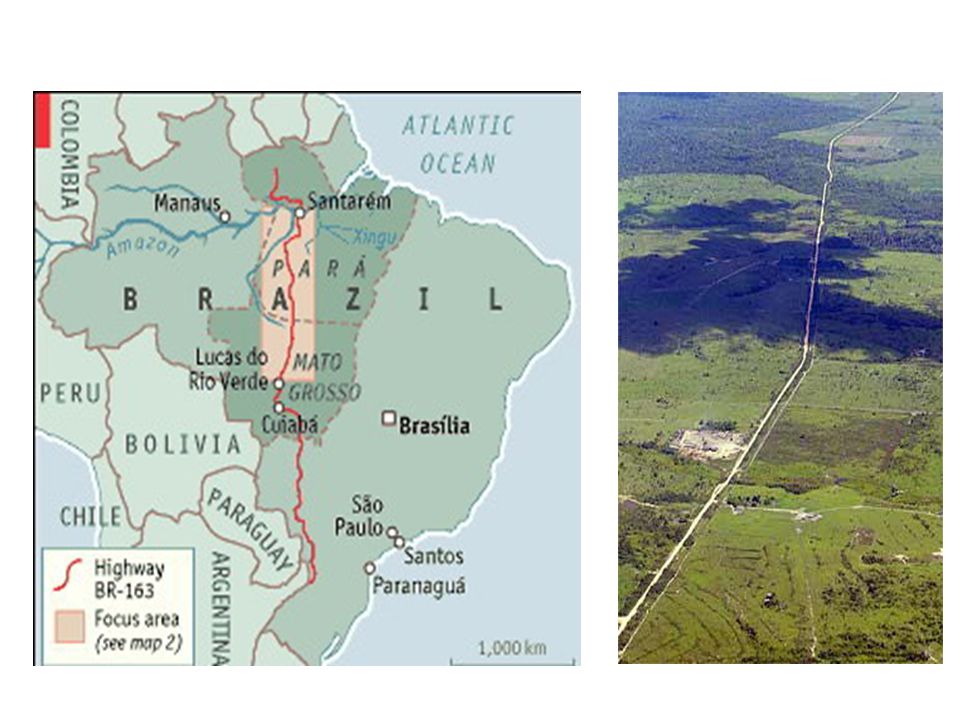

Modelagem de Concessões Rodoviárias na Modalidade de PPP Luiz Brandão (PUC-Rio) brandao@iag.puc-rio.br Marcus Quintella (IME) mvqc@ol.com.br 2006 O exemplo da BR-163

Marcus Quintella (IME) 2006 O exemplo da BR-163")

2

Brandão e Quintella2 Investimento Privado em Infra-estrutura Características: Grande volume de investimentos Investimento irreversível Longo prazo de maturação São serviços essenciais para a sociedade Geralmente oferecidos de forma monopolista Conseqüências Incentivos do investidor e do governo ficam desalinhados após implantação do projeto. São afetados por considerações políticas São sujeitos a regulação governamental Sujeitam o investidor a alto grau de risco

3

Brandão e Quintella3 O Caso das PPPs Para se proteger, investidores podem pedir participação/garantias governamentais que mitiguem o seu risco No caso de vendas de ativos em privatizações isso raramente acontece pois o investidor pode compensar o risco descontando o preço do ativo a ser comprado. No caso de projetos “greenfield” não é possível fazer isso, portanto, o uso de garantias é mais comum No Chile, a privatização dos setores de telecomunicações e energia foram realizados sem garantias, mas as garantias tem sido comum nos projetos “greenfield”. Por outro lado, as garantias governamentais representam um passivo potencial para os cofres públicos. O problema é como mensurar o valor de um apoio governamental

4

Brandão e Quintella4 Riscos de uma Concessão Rodoviária Risco de Construção Risco de Taxas de juros Risco de Câmbio Risco Político Risco Ambiental Risco de Tráfego

5

Brandão e Quintella5 Tipos de Apoio Governamental Recursos a Fundo Perdido Extensão da Concessão Incremento de Receitas Garantia de trafego mínimo Pedágio Sombra Empréstimos Subordinados Garantia de Risco Cambial Garantia de Investimento Garantia de Financiamento Custo para o Governo I m p a c t o p a r a o C o n c e s s i o n á r i o Baixo Alto

6

Brandão e Quintella6 Participação Governamental: PaísProjetoAnoValorGarantia MéxicoRodovia CM-Toluca1992$313M Piso de tráfego e extensão de prazo PeruUsina 145MW1996$235M $60M garantia de risco político MalásiaAeroporto Kuala Lumpur1993$3.924M$390M equity Brasil, RJLinha Amarela1996$174M $112M a fundo perdido ChileUsina 450MW1993$465M $10M benefício fiscal

7

Brandão e Quintella7 Participação Governamental Chile – Estrada Santiago – San Antonio (1995) $140 milhões de dólares de investimento com garantia de tráfego México - Rodovia CM-Toluca (1992) $313 milhões de dólares de investimento, garantia de tráfego Colômbia –El Cortijo-El Vino (1996) Garantia de tráfego de 90% Chile - Costanera Norte, Santiago (2005) $400 milhões de dólares de investimento $80 milhões a fundo perdido e garantia de tráfego de 80%

$140 milhões de dólares de investimento com garantia de tráfego México - Rodovia CM-Toluca (1992) $313 milhões de dólares de investimento, garantia de tráfego Colômbia –El Cortijo-El Vino (1996) Garantia de tráfego de 90% Chile - Costanera Norte, Santiago (2005) $400 milhões de dólares de investimento $80 milhões a fundo perdido e garantia de tráfego de 80%")

8

Brandão e Quintella8 Nível de Garantia Ótimo Piso de Tráfego: São flexibilidades incorporadas ao projeto que permitem otimizar o seu gerenciamento e maximizar o retorno para o concessionário. A cada período o concessionário escolhe entre ficar com a receita auferida ou a receita mínima determinada por uma garantia de piso de tráfego. Essa flexibilidade tem características de opções do projeto, e seu valor não é capturado pelo fluxo de caixa descontado. A única maneira de se avaliar essas garantias é através da metodologia das opções reais.

9

Brandão e Quintella9 Incerteza de Tráfego t Tráfego Valor Esperado

10

Brandão e Quintella10 Efeitos de um Piso de Tráfego t Valor Esperado Tráfego Piso de Tráfego

11

Valorando uma PPP O Caso da BR-163

14

Brandão e Quintella14

16

Brandão e Quintella16

17

Brandão e Quintella17

18

Brandão e Quintella18

19

Brandão e Quintella19

20

Brandão e Quintella20

21

Brandão e Quintella21

22

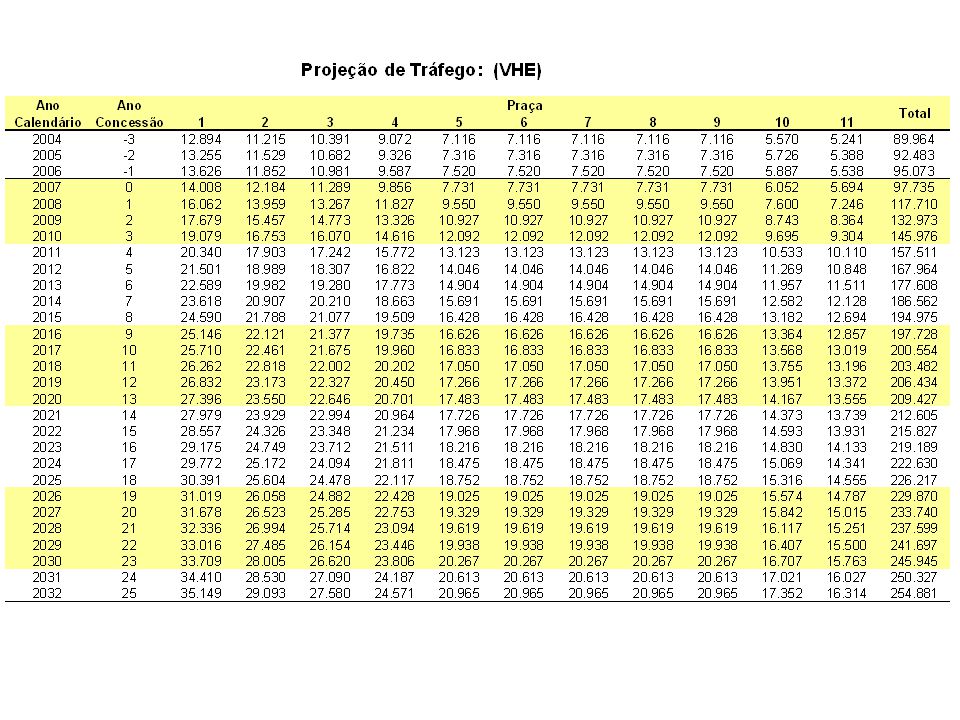

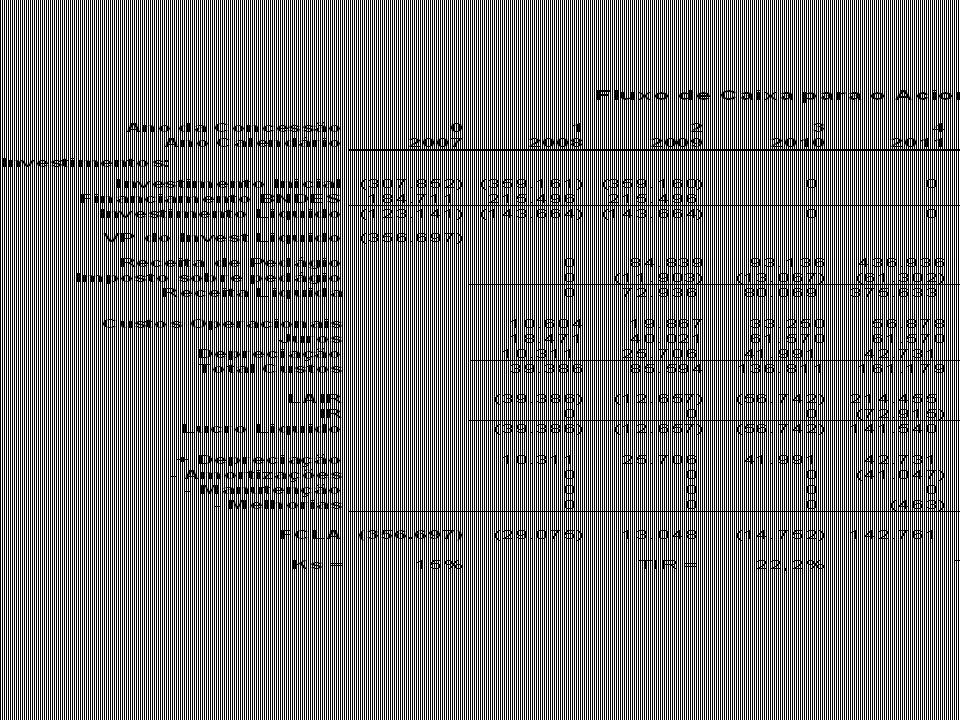

Brandão e Quintella22 BR-163 Avaliação da BR-163 Estimativas de Tráfego Base de Dados utilizada: DNIT/IME Fluxo de Caixa Estático Custo de Capital:15% a.a., VPL: R$ 332 milhões Fluxo de Caixa Dinâmico Valoração das Garantias de Tráfego Análise do Impacto das Garantias no Valor do Projeto

25

Brandão e Quintella25 Piso e Teto de Tráfego 0 100.000 200.000 300.000 400.000 200720122017202220272032 Concessionária retém totalidade da receita Concessionária recebe subsídio proporcional ao tráfego abaixo do piso Teto de Tráfego Tráfego Esperado Concessionária e Governo dividem receita gerada por tráfego acima do teto Piso de Tráfego

26

Brandão e Quintella26 Modelagem Estocástica do Tráfego

27

Brandão e Quintella27 Modelagem Estocástica do Tráfego

28

Brandão e Quintella28 Análise por Opções Reais A análise por Opções Reais considera a incerteza a respeito dos fluxos de caixa futuros do projeto. O valor do projeto pode se alterar no futuro dependendo dos fluxos que efetivamente irão ocorrer. Modelo Binomial do Projeto mostra essas possíveis variações no seu valor futuro.

29

Brandão e Quintella29 Análise de Risco

30

Brandão e Quintella30 Análise por Opções Reais Fluxo de Caixa Dinâmico do Projeto (original) Fluxo de Caixa com piso de Tráfego de 70% 20072008200920102011201220132014 01234567 00(37.964)22.246(32.838)414.947435.642604.571926.413 1(16.838)9.866(14.564)184.037193.216268.139410.882 24.376(6.460)81.62485.695118.925182.234 3(2.865)36.20238.00752.74580.824 416.05616.85723.39435.847 57.47610.37615.899 64.6027.051 73.127

Fluxo de Caixa com piso de Tráfego de 70% (37.964)22.246(32.838) (16.838)9.866(14.564) (6.460) (2.865)")

31

Brandão e Quintella31 Análise por Opções Reais Valor do Projeto com piso de Tráfego de 70%

32

Brandão e Quintella32 Análise de Risco: Piso de Tráfego

33

Brandão e Quintella33 Resultados: Piso de Tráfego Cada nível crescente de garantia resulta num aumento do VPL do projeto Mesmo níveis modestos de apoio tem impacto significativo no projeto

34

Brandão e Quintella34 Resultados: Piso de Tráfego 0 0%30%60%90% Percentagem do Tráfego Garantido VPLdo Projeto VPL com garantia de trafego mínimo VPL sem garantia de tráfego

35

Brandão e Quintella35 Custos para o Governo

36

Brandão e Quintella36 Custo desconsiderando o Risco

37

Brandão e Quintella37 Resultados: Piso e Teto

38

Brandão e Quintella38 Conclusões Projetos de Infra-estrutura frequentemente apresentam flexibilidades gerencias que representam ganhos em potencial para o concessionário, e que geralmente não são considerados pelo poder público e nem pelo concessionário. O motivo disso é a dificuldade dessa valoração, que somente pode ser realizada com métodos de ativos contingenciais, que até recentemente, era de difícil aplicação. A metodologia aqui apresentada simpli- fica a aplicação destes conceitos, possibilitando pela primeira vez a valoração prática das opções de flexibilidade de um projeto.

39

Modelagem Híbrida para Concessões Rodoviárias com o uso da Teoria das Opções Reais Luiz Brandão (PUC-Rio) brandao@iag.puc-rio.br Marcus Quintella (IME) mvqc@ol.com.br 2006 O caso da BR-163

Marcus Quintella (IME) 2006 O caso da BR-163")

Apresentações semelhantes