Carregar apresentação

A apresentação está carregando. Por favor, espere

2

PALESTRANTE: Denis Chelegati - Pós Graduado em Finanças no IBMEC; Graduado em Administração de Empresas pela UFRJ; Coordenador de Back Office BNDES; Analista Administrativo Financeiro FAPES; Consultor há mais de 16 anos, tendo atuado em mais de 150 empresas de diversos segmentos de mercado.

3

Há mais de 15 anos no mercado, os consultores do Grupo PDCA desenvolveram programas de treinamento baseados nas necessidades de seus clientes assessorados, identificando os pontos fortes e fracos de seus profissionais, e ajudando-os a evoluir em suas carreiras. Atualmente abrimos estes programas de treinamento ao público externo, com o intuito de desenvolver e capacitar profissionais apresentando as características atuais de diversos segmentos, e daqueles que neles atuam, estimulando os participantes a buscarem a excelência em suas atribuições.

6

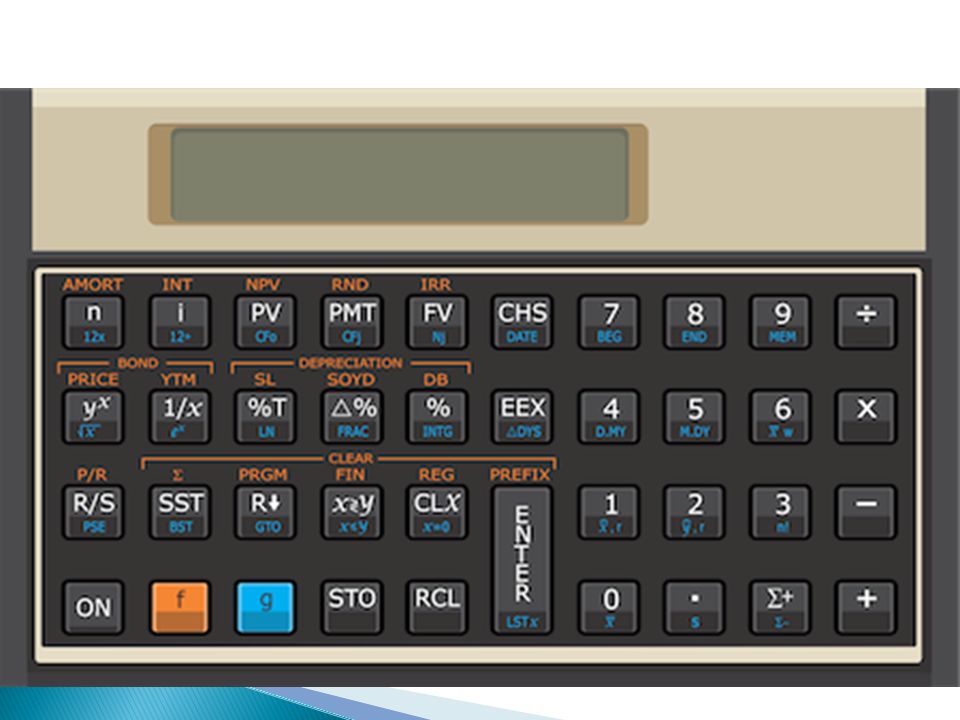

1.1 Ligando e Desligando ON - Liga e desliga a calculadora. Se não for desligada manualmente, ela se desligará automaticamente de 8 a 17 minutos após a sua ultima utilização. 1.2 Indicação de Bateria Fraca Indica a condição de bateria fraca através de um asterisco (*). 1.3 Auto teste da calculadora Teste 1 Com a máquina desligada, pressiona-se a tecla X e ON. Se solta primeiramente a tecla ON e logo em seguida X e deverá aparecer: -8, 8, 8, 8, 8, 8, 8, 8, 8, 8, user f g BEGIN GRAD D.MY C PRMG Teste 2 Com a máquina desligada, pressiona-se a tecla ÷ e ON. Se solta primeiramente a tecla ON e logo em seguida ÷ Aparecerão pontinhos, e o usuário deverá ir pressionando todas as teclas, uma a uma, começando do lado esquerdo para o direito, de cima para baixo, apertando o ENTER duas vezes. No final o número 12 irá aparecer.

. 1.3 Auto teste da calculadora Teste 1 Com a máquina desligada, pressiona-se a tecla X e ON. Se solta primeiramente a tecla ON e logo em seguida X e deverá aparecer: -8, 8, 8, 8, 8, 8, 8, 8, 8, 8, user f g BEGIN GRAD D.MY C PRMG Teste 2 Com a máquina desligada, pressiona-se a tecla ÷ e ON. Se solta primeiramente a tecla ON e logo em seguida ÷ Aparecerão pontinhos, e o usuário deverá ir pressionando todas as teclas, uma a uma, começando do lado esquerdo para o direito, de cima para baixo, apertando o ENTER duas vezes. No final o número 12 irá aparecer..")

7

1.5 Teclas de Função CLX - Limpa o conteúdo do visor. f CLx – apaga todos os registros da máquina CHS - Inverte o sinal ENTER - Utilizada na separação do primeiro para o segundo número na operação. A calculadora HP-12C possui 4 registradores, os quais são usados para o armazenamento de números durante o cálculo. Exemplo 1 enter 5 enter 9 enter 60 + + + 75 R↓ - troca entre os registradores STO - (STORE) Armazena na memória, sempre seguida por uma tecla numérica. RCL - (RECALL) - Tecla utilizada para recuperar a memória.

Armazena na memória, sempre seguida por uma tecla numérica. RCL - (RECALL) - Tecla utilizada para recuperar a memória..")

8

1.7 Média Aritmética Calcula percentagem de um número, isto é calcula X% de Y Ex1 – Qual a média aritmética do exemplo abaixo? Produto A – R$ 1,00 Produto B – R$ 5,00 Produto C – R$ 9,00 Produto D – R$ 60,00 TecleVisorOBS 1 enter1,00Coloca o valor base 5 +6,00Soma 9 +15,00Soma 60 +75,00Soma 4 ÷6,00Média

9

1.8 Média Ponderada Na média ponderada, cada item é multiplicado por seu peso, e em seguida dividido pelo somatório total de pesos. Ex1 – Imaginamos que foram vendidos as seguintes quantidades de cada produto. Qual a média ponderada? Produto A – R$ 1,00 – 15 quantidades Produto B – R$ 5,00 – 30 quantidades Produto C – R$ 9,00 – 12 quantidades Produto D – R$ 60,00 – 3 quantidades TecleVisorOBS 15 enter15,00Quantidade 30 +45,00Soma 12 +57,00Soma 3 +60,00Soma STO 060,00Somatório das quantidades TecleVisorOBS 1 enter1,00Preço 15 x +15,00Primeiro Fator 5 enter5,00Preço 30 x +150,00Segundo Fator 9 enter9,00Preço 12 x +108,00Segundo Fator 60 enter60,00Preço 3 x +180,00Segundo Fator RCL 060,00Somatório das quantidades ÷7,55Média Ponderada

10

1.9 Teclas de Percentual % - Calcula percentagem de um número, isto é calcula X% de Y Ex: 12% de 1500 1500 enter 12 % 180 % - Calcula variação percentual entre dois números. Ex1 - Apliquei R$ 5.000,00 e resgatei R$ 5.300,00. Qual o percentual de lucro? 5.000,00 enter 5.300,00 % 6 Ex2 - Vendi por R$ 5.300,00 um produto que custou R$ 5.000,00. Qual a margem de lucro? 5.300,00 enter 5.000,00 % CHS 5,66 Ex3 - Calcular qual o percentual de prejuízo de um especulador que aplicou R$ 8.000,00 e alguns dias depois resgatou R$ 7.986,00. 8.000,00 enter 7.900,00 % -1,25 %T - Calcula o percentual sobre o total. Ex1 - Sobre um salário de R$ 2.120,00 terei que recolher R$ 169,60 de IR Qual a percentagem de IR sobre o salário? 2.120,00 enter 169,60 %T 8

11

1.10 Teclas de Data g D.MY – Acerta a fórmula de calculo para o modo brasileiro de datas dd/mm/aaaa (aparece na tela) g M.DY – Acerta a fórmula de calculo para o modo americano de datas mm/dd/aaaa (não aparece na tela) g DYS – Calcula a diferença de dias corridos entre duas datas. Ex1 – Quantidade de dias entre 15/11/1995 e 01/12/2006 g DATE – Calcula uma data futura ou passada Ex1 – Considerando que hoje é 15/03/2004, que data será daqui a 72 dias?

12

2.1 Valor do Dinheiro no Tempo Ao longo do tempo o valor do dinheiro muda, quer em função de sua desvalorização devido à inflação, quer em função da existência de alternativas de investimento que possibilitarão o recebimento de alguma remuneração sobre a quantia envolvida. 2.2 Juros Rendimento obtido (pago) por um indivíduo que tenha aplicado (ou tomado emprestado) uma quantia sob determinadas condições. Exemplo 1: Você aplica R$ 200,00 na poupança. Ao final de 1 mês, observa que o valor estava R$ 205,00. Qual o valor do rendimento no período e qual a taxa de capitalização? Exemplo 2: Você compra uma TV 20” em uma loja. O vendedor lhe dá como opção de pagamento o preço a vista de R$ 500,00, ou 12 parcelas mensais de R$ 50,00, com a primeira para 30 dias. Qual a taxa de juros que você estará pagando? Se a primeira parcela fosse a vista, qual seria a nova taxa de juros? 2.3 Conceitos Básicos Valor Presente (present value) ou Principal: corresponde ao valor do dinheiro hoje, ou seja, na data-zero. É representado por PV Valor Futuro (future value) ou Montante: corresponde ao valor do dinheiro em uma determinada data futura, maior do que a data-zero. É representado por FV Período Total: corresponde ao tempo entre a data-zero e a data futura final. Número de períodos de capitalização: corresponde à quantidade de vezes que ocorre uma capitalização ou resgate/pagamento dentro do período total. É importa que cada período parcial contenha o mesmo número de tempo (dias, meses, anos, etc). É representado por n. Taxa de juros (interest rate): corresponde à taxa de juros que será usado no cálculo da capitalização. É representado por i. Pagamentos ou resgates: corresponde aos valores que, nos períodos, será pagos ou resgatados do plano de capitalização. É representado por PMT. 2 – CONCEITOS DO DINHEIRO

por um indivíduo que tenha aplicado (ou tomado emprestado) uma quantia sob determinadas condições. Exemplo 1: Você aplica R$ 200,00 na poupança. Ao final de 1 mês, observa que o valor estava R$ 205,00. Qual o valor do rendimento no período e qual a taxa de capitalização. Exemplo 2: Você compra uma TV 20 em uma loja. O vendedor lhe dá como opção de pagamento o preço a vista de R$ 500,00, ou 12 parcelas mensais de R$ 50,00, com a primeira para 30 dias. Qual a taxa de juros que você estará pagando. Se a primeira parcela fosse a vista, qual seria a nova taxa de juros. 2.3 Conceitos Básicos Valor Presente (present value) ou Principal: corresponde ao valor do dinheiro hoje, ou seja, na data-zero. É representado por PV Valor Futuro (future value) ou Montante: corresponde ao valor do dinheiro em uma determinada data futura, maior do que a data-zero. É representado por FV Período Total: corresponde ao tempo entre a data-zero e a data futura final. Número de períodos de capitalização: corresponde à quantidade de vezes que ocorre uma capitalização ou resgate/pagamento dentro do período total. É importa que cada período parcial contenha o mesmo número de tempo (dias, meses, anos, etc). É representado por n. Taxa de juros (interest rate): corresponde à taxa de juros que será usado no cálculo da capitalização. É representado por i. Pagamentos ou resgates: corresponde aos valores que, nos períodos, será pagos ou resgatados do plano de capitalização. É representado por PMT. 2 – CONCEITOS DO DINHEIRO.")

13

3 – CAPITALIZAÇÃO ATRAVÉS DE JUROS SIMPLES “A taxa de juros incidirá apenas e sempre sobre o valor principal, independente do período de tempo em que se estiver.” Ex 1: Você faz uma aplicação inicial de R$ 150,00, que renderá 5% a.m. durante 3 meses, sendo que depois você terá que sacar seu dinheiro. Não há novas aplicações intermediárias. Qual o será o valor do rendimento ao final de sua aplicação, sendo que o regime é de juros simples? Qual a taxa de juros do rendimento? Qual o montante final acumulado? Fórmulas para se calcular juros simples Como no juros simples a taxa será sempre aplicada sobre o valor principal, logo: J = PV x i x n FV = PV x (1+( i x n)) Onde: J = valor do juros total PV = valor presente i = taxa de juros por período (considerando que já está no modo decimal) n = número de períodos FV = valor futuro Modelo Rápido TecleVisorOBS f CLx0,00Limpa registradores 150 enter150,00Valor principal 5 %7,50juros de cada período 3 x22,50juros do período total +172,50Montante acumulado

) Onde: J = valor do juros total PV = valor presente i = taxa de juros por período (considerando que já está no modo decimal) n = número de períodos FV = valor futuro Modelo Rápido TecleVisorOBS f CLx0,00Limpa registradores 150 enter150,00Valor principal 5 %7,50juros de cada período 3 x22,50juros do período total +172,50Montante acumulado.")

14

Ex 2: Em 01/04/2007, você irá pegar um empréstimo de R$ 300,00, com vencimento para 31/03/2008. Você escolheu pagar a dívida toda no final, sem parcelas, com capitalização mensal pelo regime de juros simples. A financeira disse que naquela data, o valor que você terá que pagar será de R$ 696,00. Qual o valor total de juros a ser pago? Qual a taxa de juros total da operação? Qual a taxa de juros mensal? PV = 300,00 FV = 696,00 n = 12 meses TecleVisorOBS f CLx0,00Limpa registradores 696 enter696,00Valor Futuro 300 -396,50juros do período total Taxa de juros total da Operação TecleVisorOBS 300 enter300,00Principal 696 % 132,00Taxa de juros total do período Taxa de juros mensal J = PV x i x n i = J. PV x N TecleVisorOBS f CLx0,00Limpa registradores 300 enter300,00Principal 696 % 132,00Taxa de juros total do período 12 ÷11,00Taxa de juros mensais A taxa de juros simples mensal embutida no financiamento é de 11% Total de juros da Operação

15

TecleVisorOBS f CLx0,00Limpa registradores 150 enter150principal 5 %7,50Juros do período +157,50Montante no período 1 5 %7,88Juros do período +165,38Montante no período 2 5 %8,27Juros do período +173,63Montante acumulado 150 -23,63Valor do juros total 150 ÷0,16Taxa juros total em decimal 100 x15,76Taxa juros total em percent O montante final da aplicação será de R$ 173,64 O valor final de rendimento é de R$ 23,64 A Taxa total final de juros é de 15,76% 4 – CAPITALIZAÇÃO ATRAVÉS DE JUROS COMPOSTOS “A taxa de juros incidirá sobre o montante acumulado ao final do período anterior. Diferente dos juros simples, que era juros + juros, agora será juros vezes juros, ou, como é mais conhecido, juros sobre juros.” Ex 1: Você faz uma aplicação inicial de R$ 150,00, que renderá 5% a.m. durante 3 meses, sendo que depois você terá que sacar seu dinheiro. Não há novas aplicações intermediárias. Qual o será o valor do rendimento ao final de sua aplicação, sendo que o regime é de juros compostos? Qual a taxa de juros do rendimento? Qual o montante final acumulado? Modelo Lento

16

Ex 2: Em 01/04/2007, você irá pegar um empréstimo de R$ 300,00, com vencimento para 31/03/2008. Você escolheu pagar a dívida toda no final, sem parcelas, com capitalização mensal pelo regime de juros compostos. A financeira disse que a taxa de juros mensais será de 11% a.m. Qual o valor futuro da operação? Qual a taxa de juros total da operação? PV = 300,00 n = 12 meses i = 11% a.m. TecleVisorOBS f CLx0,00Limpa registradores 11 enter11,00Taxa mensal em percente 100 ÷0,11Taxa mensal em decimal 1 +1,11Índice de multiplicação 12 y x 3,50Número de períodos 300 x1.049,54Montante acumulado Vamos comparar: Juros SimplesJuros Compostos PV300,00 n12 i11% a.m. J396,00749,54 FV696,001.049,54 Quanto maior o tempo, maior a diferença entre juros simples e composto

17

4.2 – CÁLCULO DE JUROS UTILIZANDO O CONCEITO DE FLUXO DE CAIXA Como vimos nos capítulos anteriores, o segredo está em saber distinguir cada um dos itens que compõem a fórmula do cálculo. Para os casos onde se utiliza o regime de juros composto, a HP 12C já traz as teclas para facilitar o trabalho do usuário. Mesmo assim, é importante que o usuário saiba avaliar bem os componentes, pois sem eles será impossível fazer as contas. Vamos agregar agora o conceito de fluxo de caixa, que, de modo superficial é bastante simples. Quando sai dinheiro de você, através de uma aplicação ou pagamento, o sinal é negativo, pois está saindo. Quando o dinheiro entra para você, através de um resgate de alguma aplicação ou através do produto que se está adquirindo, o sinal é positivo. O exemplo de Fluxo de Caixa pode ser visto no diagrama a seguir: - 1.000,00 150,00 023456178

18

Ex 1: Você faz uma aplicação inicial de R$ 150,00, que renderá 5% a.m. durante 3 meses, sendo que depois você terá que sacar seu dinheiro. Não há novas aplicações intermediárias. Qual o será o valor do rendimento ao final de sua aplicação, sendo que o regime é de juros compostos? Qual a taxa de juros do rendimento? Qual o montante final acumulado? PV = 150,00 i = 5 n =3 FV = ? (achando FV, ficará fácil achar o valor de juros total da operação e a taxa de juros total) Vamos usar agora as teclas que a própria HP 12C oferece. Elas têm o mesmo nome de cada item estudado. TecleVisorOBS f CLx0,00Limpa registradores 150 CHS PV-150,00Valor Presente 5 i5,00Taxa mensal em percente 3 n3,00Número de períodos FV173,64Montante acumulado Ou seja, o Montante final acumulado será de R$ 173,64. Compare com o primeiro exercício e veja se o valor não é o mesmo. Importante salientar que a ordem não importa, contanto que o valor que a tecla com o valor que você deseja saber seja apertada por último. Ex 2: Em 01/04/2007, você irá pegar um empréstimo de R$ 300,00, com vencimento para 31/03/2008. Você escolheu pagar a dívida toda no final, sem parcelas, com capitalização mensal pelo regime de juros compostos. A financeira disse que naquela data, o valor que você terá que pagar será de R$ 1.049,54. Qual a taxa de juros mensal? PV = 300,00 n = 12 meses FV = 1.049,54 i = ? TecleVisorOBS f CLx0,00Limpa registradores 300 CHS PV-300,00Valor Presente 12 n12,00Número de períodos 1049,54 FV1.049,54Montante acumulado i11,00Taxa mensal em percente Logo, a taxa de juros mensal é de 11% a.m. É importante notar que a taxa de juros já sai em percentual, e não em decimal.

Vamos usar agora as teclas que a própria HP 12C oferece. Elas têm o mesmo nome de cada item estudado. TecleVisorOBS f CLx0,00Limpa registradores 150 CHS PV-150,00Valor Presente 5 i5,00Taxa mensal em percente 3 n3,00Número de períodos FV173,64Montante acumulado Ou seja, o Montante final acumulado será de R$ 173,64. Compare com o primeiro exercício e veja se o valor não é o mesmo. Importante salientar que a ordem não importa, contanto que o valor que a tecla com o valor que você deseja saber seja apertada por último. Ex 2: Em 01/04/2007, você irá pegar um empréstimo de R$ 300,00, com vencimento para 31/03/2008. Você escolheu pagar a dívida toda no final, sem parcelas, com capitalização mensal pelo regime de juros compostos. A financeira disse que naquela data, o valor que você terá que pagar será de R$ 1.049,54. Qual a taxa de juros mensal. PV = 300,00 n = 12 meses FV = 1.049,54 i = . TecleVisorOBS f CLx0,00Limpa registradores 300 CHS PV-300,00Valor Presente 12 n12,00Número de períodos 1049,54 FV1.049,54Montante acumulado i11,00Taxa mensal em percente Logo, a taxa de juros mensal é de 11% a.m. É importante notar que a taxa de juros já sai em percentual, e não em decimal..")

19

Ex1: Seu filho acaba de nascer. Você planeja comprar um carro de R$ 15.000,00 para ele quando fizer 18 anos. Quanto vc deve aplicar mensalmente, considerando que se consiga obter 1,00% de rendimento ao mês: Temos: PV = 0 FV = 15.000 i = 1,00% a.m. n = 18 x 12 = 216 meses TecleVisorOBS F CLx0,00Limpa registradores 15000 FV15.000,00Valor Futuro 1 i1,00taxa de juros mensal 216 n216,00Período equivalente PMT19,79Aplicação mensal Logo, deve-se aplica o valor de R$ 19,79 ao mês, durante 18 anos 4.3 SÉRIES UNIFORMES DE PAGAMENTOS Ex2: Num anúncio do jornal, é anunciado um jogo de pneus no valor de R$ 680,00 a vista, ou em 12 parcelas de R$ 68,00. Qual o valor principal? Qual o montante? Qual a taxa de juros? Temos: PV = 680 PMT = 68 n = 12 meses TecleVisorOBS F CLx0,00Limpa registradores 680 CHS PV680,00Valor Presente 68 PMT816,00Prestação 12 n12,00Período equivalente i2,92Taxa de juros Logo, a taxa de juros mensal é de 2,92%

20

4.4 Séries postecipadas e antecipadas As séries postecipadas são quando a primeira parcela ou aplicação não acontece a vista, sendo que nas séries antecipadas, o primeiro pagamento acontece na data-zero. Como exemplo de séries postecipadas, temos a maioria dos financiamentos. Já nas séries antecipadas, temos o IPTU e o IPVA. A HP 12C vem com função padrão para série postecipada. Para trocar para série antecipada clique em g 7 (g BEG). Vamos ver o exemplo do celular se a primeira parcela fosse a vista, ou seja, antecipada. Temos: PV = 680 PMT = 68 n = 12 meses TecleVisorOBS F CLx0,00Limpa registradores g BEG0,00Cálculo antecipado 680 CHS PV680,00Valor Presente 68 PMT816,00Prestação 12 n12,00Período equivalente i3,50Taxa de juros Logo, a taxa de juros mensal é de 3,50%

. Vamos ver o exemplo do celular se a primeira parcela fosse a vista, ou seja, antecipada. Temos: PV = 680 PMT = 68 n = 12 meses TecleVisorOBS F CLx0,00Limpa registradores g BEG0,00Cálculo antecipado 680 CHS PV680,00Valor Presente 68 PMT816,00Prestação 12 n12,00Período equivalente i3,50Taxa de juros Logo, a taxa de juros mensal é de 3,50%.")

21

Ex2: Considere um carro com um IPVA de R$ 1.200,00, para pagamento em 3 vezes iguais, sendo uma entrada e mais 2 parcelas, ou com 10% de desconto a vista. Qual a juros embutido na operação? PV = 1.200,00 – 10%= 1.080,00 N = 3 PMT = 400,00 Modo antecipado Logo, a taxa de juros mensal é de 11,55% TecleVisorOBS F CLx0,00Limpa registradores g BEG0,00Cálculo antecipado 1080 CHS PV1.080,00Valor Presente 400 PMT400,00Prestação 3 n3,00Período equivalente i11,55Taxa de juros Agora vamos imaginar que seu banco faça um financiamento de até R$ 1.000,00 cobrando uma taxa de 4%a.m.. Qual seria melhor maneira de fazer o pagamento parcelado? PV = 1.200,00 – 10%= 1.080,00 – 400,00 = 680 N = 2 i = 4 %a.m. Modo postecipado Logo, a prestação mensal seria de R$ 360,53, menor que financiando pelo governo. TecleVisorOBS F CLx0,00Limpa registradores g END0,00Cálculo postecipado 680 CHS PV680,00Valor Presente 4 i400,00Taxa de juros 2 n3,00Período equivalente PMT350,53Prestação

22

3.3 Taxa equivalente de juros simples Dizem-se equivalentes duas taxas que, em períodos diferentes, geram o mesmo resultado de capitalização. Para descobrir, devemos trazer os valores ou para presente ou futuro, que for melhor na operação. Se em ambos os casos, os valores se tornarem iguais, as taxas serão equivalentes. Ex1: As taxas de juros de 10% a.m. e 120% a.a. são equivalentes, usando regime de juros simples? Utilizando-se de um valor presente de R$ 100,00, logo; Nos dois casos, veremos que FV = 220,00, logo podemos dizer que as 10% a.m. e 120% a.a. são equivalentes A fórmula é: Esta fórmula é bastante simples, mas só poderá ser usado com juros simples

23

Ex2: Você fica devendo R$ 1.500,00 no cheque especial, só voltando a cobrir a conta 13 dias depois. Considerando que o banco cobra 9% de juros a.m., através do regime simples, quanto de juros você deverá pagar ao banco? PV = 1.500,00 n = 13 dias i = 9% a.m. J = ? iQ = nQ iQ = 1 dia iT nT9% 30 dias Logo: iQ = 1 x 9% / 30 iQ = 0,30% para 1 dia TecleVisorOBS F CLx0,00Limpa registradores 1500 enter1.500,00Principal 0,30 %4,50Total de juros por dia 13 x58,50Total de juros a ser pago

24

4.5 Taxa equivalente de juros compostos Ex1: As taxas de juros de 10% a.m. e 120% a.a. são equivalentes, usando regime de juros composto? Utilizando-se de um valor presente de R$ 100,00, logo PV = 100 n = 12 n = 1 i = 10 i = 120 FV = 313,84 FV = 220,00 Logo, em juros compostos, 10% a.m. e 120% a.a. não são equivalentes. A equivalência pode ser feita entre todas as medidas de tempo: dias, semanas, meses, semestres, anos, etc. Veremos agora como calcular taxas equivalentes. n Q / n T i Q = {(1 + i T ) - 1} x 100Deve-se lembrar que as taxas, neste caso, devem ser em casas decimais, e não percentual. Ex: 5% = 0,05 Onde: i Q = taxa de juros que queremos, em decimal i T = taxa de juros que temos, em decimal n Q = período que queremos (estar na mesma tempo que o T) n T =período que temos Em todos os casos, este é o único que, utilizado a HP, deve-se decorar a fórmula, mesmo existindo teclas que auxiliam a conta.

- 1} x 100Deve-se lembrar que as taxas, neste caso, devem ser em casas decimais, e não percentual. Ex: 5% = 0,05 Onde: i Q = taxa de juros que queremos, em decimal i T = taxa de juros que temos, em decimal n Q = período que queremos (estar na mesma tempo que o T) n T =período que temos Em todos os casos, este é o único que, utilizado a HP, deve-se decorar a fórmula, mesmo existindo teclas que auxiliam a conta..")

25

No primeiro pedido: I Q = ??%a.m.n Q = 1 mês i T = 12%asn T = 6 meses TecleVisorOBS F CLx0,00Limpa registradores 1 enter1,00 0,12 +1,12iTiT 1 enter1,00Período equivalente 6 ÷0,17Período total yxyx 1,02 1 -0,02Taxa em decimal 100 x1,91Taxa em percentual No segundo pedido: i Q = ??%a.a.n Q = 1 ano => 12 meses i T = 12%asn T = 6 meses TecleVisorOBS F CLx0,00Limpa registradores 1 enter1,00 0,12 +1,12iTiT 12 enter6,00Período equivalente 6 ÷2,00Período total yxyx 1,25 1 -0,25Taxa em decimal 100 x25,44Taxa em percentual Taxa ao ano = 25,44% a.a. Ex1: Qual a taxa equivalente em meses e anos para uma taxa de 12% ao semestre? Lembrando da fórmula: n Q / n T i Q = (1 + i T ) - 1 O que temos:i T = 12%asn T = 6 meses Ou seja: n Q / 6 i Q = (1 + 0,12) - 1 Taxa ao mês = 1,91% a.m.

- 1 O que temos:i T = 12%asn T = 6 meses Ou seja: n Q / 6 i Q = (1 + 0,12) - 1 Taxa ao mês = 1,91% a.m..")

26

Ex3: Numa propaganda de veículo um carro está anunciado à R$ 31.790,00 a vista ou 1 + 60 parcelas de R$ 941,00. Ainda segundo o anúncio, o juros cobrado é de 2,02% ao mês, equivalente à 27,12% ao ano. As taxas dadas são realmente equivalentes? Os juros cobrados corresponde a realidade, considerando que as taxas estão corretas? Cálculo das Taxas Equivalentes Lembrando da fórmula: n Q / n T i Q = (1 + i T ) - 1 O que temos:i T = 2,02%amn T = 1 mes Ou seja: n Q / 1 i Q = (1 + 0,0202) - 1 Logo i Q = 27,12%, ou seja, a taxa equivalente aplicada pela loja está correto. Em relação à segunda pergunta: PV = 31.790,00 N = 61 meses PMT = 941,00 i = ???%a.m. Modo postecipado TecleVisorOBS F CLx0,00Limpa registradores g BEG0,00Cálculo antecipado 31790 CHS PV31.790,00Valor Presente 941 PMT941,00Prestação 61 n61,00Período equivalente i2,25Taxa de juros Logo, a taxa realmente cobrada por mês é de 2,25%, e não de 2,02%

- 1 O que temos:i T = 2,02%amn T = 1 mes Ou seja: n Q / 1 i Q = (1 + 0,0202) - 1 Logo i Q = 27,12%, ou seja, a taxa equivalente aplicada pela loja está correto. Em relação à segunda pergunta: PV = ,00 N = 61 meses PMT = 941,00 i = %a.m. Modo postecipado TecleVisorOBS F CLx0,00Limpa registradores g BEG0,00Cálculo antecipado CHS PV31.790,00Valor Presente 941 PMT941,00Prestação 61 n61,00Período equivalente i2,25Taxa de juros Logo, a taxa realmente cobrada por mês é de 2,25%, e não de 2,02%.")

27

2ª Parte 1 - Sistemas de Amortização 1.1 Sistema Francês de Amortização – Sistema Price Prestação fixa, mas valor mensal dos juros e da amortização variam mensalmente; De fácil entendimento inicial, mas é o sistema onde o devedor paga um valor maior de juros; Na metade do período, amortizou-se menos de 50% do principal

28

2ª Parte 1 - Sistemas de Amortização 1.2 Sistema de Amortização Constante - SAC Amortização fixa, mas valor mensal dos juros e da prestação variam mensalmente; Prestação começa maior e termina menor que a Tabela Price

29

2ª Parte 1 - Sistemas de Amortização 1.3 Sistema de Amortização Misto Média aritmética entre os dois sistemas anteriores;

30

2ª Parte 1 - Sistemas de Amortização 1.4 Sistema de Amortização Americano Sistema utilizado em títulos públicos federais; Paga-se apenas juros durante o prazo do título; O principal é amortizado apenas no final;

31

2 – Taxa de Juros 2.1 Taxa Nominal x Taxa Efetiva Ambas são apresentadas na mesma forma de tempo; o que varia é a forma de capitalização. Enquanto uma é capitalizada usando taxa equivalente de juros simples, a outra usa equivalência de juros compostos. Descrevemos a taxa nominal como uma simples apresentação, visto que ela não paga ou cobra o que anuncia. Já taxa efetiva é aquilo que efetivamente se paga ou recebe. Usualmente, é apresentado em taxas anuais com capitalizações inferiores à um ano. Para transformar uma taxa nominal em taxa efetiva, deve-se descapitalizar a taxa apresentada por equivalência de juros simples, achando uma taxa mensal efetiva e depois capitalizar por equivalência de juros compostos, achando a taxa efetiva anual. Exemplo 1: Em um financiamento de 1 ano que prevê uma taxa nominal de 48% a.a. com capitalização mensal, qual a taxa mensal e qual a taxa efetiva ao ano? Etapa 1 IQ = 1 mêslogo iA = 48% / 12 iA = 4,00%a.m. 48 1 ano = 12 meses Etapa 2 Ou seja, uma taxa nominal de 48%aa em 12 meses é igual a uma taxa efetiva de 60,10%aa.

32

2 – Taxa de Juros 2.2 Taxa Desconto x Taxa Efetiva Simplificando, a primeira transforma o valor futuro em valor presente, enquanto a segunda transforma valor presente em valor futuro. Vamos ao exemplo. Exemplo 1: Um banco lhe promete um Título de CDB prefixado, no valor de R$ 1.000,00, com taxa de desconto de 20%. Qual a taxa efetiva de retorno na operação? (independente do período aplicado) Valor Futuro = 1000,00 Taxa de desconto = 20% Valor a ser pago ao banco por este título: Ou seja, você irá pagar por este título R$ 800,00. Agora é só fazer a conta inversa. Você irá pagar R$ 800,00 por um título e irá receber em um prazo determinado R$ 1.000,00. Qual é a taxa efetiva de retorno desta operação? Ou seja, pagando R$800,00 e recebendo R$ 1.000,00, sua rentabilidade será de 25% (taxa efetiva).

Valor Futuro = 1000,00 Taxa de desconto = 20% Valor a ser pago ao banco por este título: Ou seja, você irá pagar por este título R$ 800,00. Agora é só fazer a conta inversa. Você irá pagar R$ 800,00 por um título e irá receber em um prazo determinado R$ 1.000,00. Qual é a taxa efetiva de retorno desta operação. Ou seja, pagando R$800,00 e recebendo R$ 1.000,00, sua rentabilidade será de 25% (taxa efetiva)..")

33

2 – Taxa de Juros 2.3 Taxa de Juros Reais Corresponde à diferença entre taxa de inflação e taxa efetiva (também conhecida como taxa aparente) Apesar de ser dita diferença, o cálculo é feito se dividindo a taxa efetiva pela de inflação. % real = { (1 + efetivo) – 1 } x 100 (1+ inflação) Exemplo 1: Uma aplicação feita de R$ 100,00 agora vale R$ 120,00. Ou seja, conforme cálculo abaixo, obteve-se uma taxa efetiva de 20%. Mas no mesmo período, a inflação acumulada foi de 12%. Qual a taxa real?

– 1 } x 100 (1+ inflação) Exemplo 1: Uma aplicação feita de R$ 100,00 agora vale R$ 120,00. Ou seja, conforme cálculo abaixo, obteve-se uma taxa efetiva de 20%. Mas no mesmo período, a inflação acumulada foi de 12%. Qual a taxa real .")

34

3 – Perpetuidade Acontecem quando não há perspectiva de retorno do principal, ou seja. O cálculo da mesma é bem simples. i% = PMT x 100 PV

35

4 – Avaliação de Investimento 4.1 Análise de um Investimento O mais importante é a montagem do fluxo de caixa. Em situações mais usuais, como produtos de lojas e financiamentos, estes investimentos tem fluxo de pagamentos uniformes, podendo ser analisados com o que foi aprendido até o momento. Mas existem situações onde os fluxos não são uniformes, assim como as taxas de juros em cada período. Para estes fluxos, vamos focar em 2 processos de análises para determinar a qualidade de um investimento. 4.2 TIR (Taxa interna de Retorno) Taxa média de retorno de um fluxo de caixa. PV = 1.000,00 PMT = 150,00 FV = 0 n = 8 Total pago = R$ 1.200,00 i = 4,24% a.m. 1.000,00 150,00 023456178

Taxa média de retorno de um fluxo de caixa. PV = 1.000,00 PMT = 150,00 FV = 0 n = 8 Total pago = R$ 1.200,00 i = 4,24% a.m ,00 150,")

36

4 – Avaliação de Investimento 4.2 TIR – Taxa interna de Retorno Taxa média de retorno de um fluxo de caixa. PV = 1.000,00 PMT = diversos FV = 0 n = 8 Total pago = R$ 1.200,00 i = ???% a.m. Mês 0 PV = 1.000,00 Mês 1 PMT = R$ 150,00 Mês 2 PMT = R$ 150,00 Mês 3 PMT = R$ 250,00 Mês 4 PMT = R$ 150,00 Mês 5 PMT = R$ 150,00 Mês 6 PMT = R$ 50,00 Mês 7 PMT = R$ 50,00 Mês 8 PMT = R$ 250,00 1.000,00 50,00 150,00 250,00 150,00 250,00 023456178 Podemos então resumir da seguinte forma: Fluxo 0 PV = 1.000,00 Fluxo 1 PMT = R$ 150,00 n=2 Fluxo 2 PMT = R$ 250,00 n=1 Fluxo 3 PMT = R$ 150,00 n=2 Fluxo 4 PMT = R$ 50,00 n=2 Fluxo 5 PMT = R$ 250,00 n=1

37

4 – Avaliação de Investimento 4.2 TIR (Taxa interna de Retorno) CFo – (g PV) – Fluxo na data 0 = PV (não esquecendo que PV é negativo - CHS) CFj – (g PMT) – Fluxo nas datas posteriores Nj – (g FV) – número de vezes que cada fluxo acontece IRR – (f FV) – taxa interna de retorno NPV – (f PV) – cálculo do valor presente líquido

CFo – (g PV) – Fluxo na data 0 = PV (não esquecendo que PV é negativo - CHS) CFj – (g PMT) – Fluxo nas datas posteriores Nj – (g FV) – número de vezes que cada fluxo acontece IRR – (f FV) – taxa interna de retorno NPV – (f PV) – cálculo do valor presente líquido")

38

4 – Avaliação de Investimento 4.3 VPL – Valor Presente Líquido A idéia é parecida com a TIR, mas neste caso, é informado o retorno exigido no projeto. Com esta informação e os fluxos, verifica-se o investimento inicial para aquele nível de retorno Exemplo 1 Agora vamos imaginar a seguinte situação, usando novamente o exemplo 1 do item anterior. Um outro negócio lhe promete o mesmo fluxo de caixa, sendo que a taxa de oportunidade de mercado também é de 4,42%, mas ao invés de você ter que investir R$ 1.000,00, você teria que investir R$ 800,00. Qual seria o VPL? O Fluxo teria a seguinte cara: Mês 0 PV = 800,00 Mês 1 PMT = R$ 150,00 Mês 2 PMT = R$ 150,00 Mês 3 PMT = R$ 250,00 Mês 4 PMT = R$ 150,00 Mês 5 PMT = R$ 150,00 Mês 6 PMT = R$ 50,00 Mês 7 PMT = R$ 50,00 Mês 8 PMT = R$ 250,00 Podemos então resumir para a seguinte forma: Fluxo 0 PV = 800,00 Fluxo 1 PMT = R$ 150,00 n=2 Fluxo 2 PMT = R$ 250,00 n=1 Fluxo 3 PMT = R$ 150,00 n=2 Fluxo 4 PMT = R$ 50,00 n=2 Fluxo 5 PMT = R$ 250,00 n=1

39

4 – Avaliação de Investimento 4.3 VPL – Valor Presente Líquido Analisando o que acabamos de calcular, vimos anteriormente que, para obtermos aquele fluxo com uma taxa de oportunidade de 4,42%, deveríamos investir o valor de R$ 1.000,00. Mas na prática, investimos R$ 800,00, o que nos dá um valor presente líquido positivo de R$ 200,00, que é a diferença entre os dois. Em outras palavras, o exercício já me fornece um Valor Presente, que seria o valor de investimento, e eu tenho uma taxa de custo de oportunidade. O que eu preciso avaliar é se: 1 – o VPL do projeto é positivo, mostrando que a taxa de retorno é maior do que a taxa de oportunidade; 2 – o VPL do projeto é neutro, mostrando que a taxa de retorno é igual à taxa de oportunidade; 3 – o VPL do projeto é negativo, mostrando que a taxa de retorno é menor do que a taxa de oportunidade; Se a repostas for estiver entre as alternativas 1 ou 2, o projeto é viável, mas se a resposta for a alternativa 3, o projeto é inviável.

40

4 – Avaliação de Investimento 4.4 Utilizando TIR e VPL Exemplo 1 - Considerando o custo de oportunidade de 10% a.a., ache qual o melhor projeto. Projeto A Projeto B 1.000,00 360,00 420,00 600,00 0231 1.000,00 400,00 460,00 600,00 0231

41

MAN TURBO Halliburton Petrobrás Shell do Brasil Rio de Janeiro Refrescos Clinica Paulo Monte Clinica Criar Difusor Ar condicionado Lacca Onda Móveis Bolsas Poquet Cezanne Calçados Sonho dos Pés – Calçados RIONOITE.COM Sawala Imobiliária Gouvêa Advogados Associados Escritório de Advocacia Tavares Paes Telsul Telefonia

Apresentações semelhantes