Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Orçamento de Materiais e Estoques Orçamento de Despesas Gerais

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO DE CIÊNCIAS JURÍDICAS E ECONÔMICAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Orçamento de Materiais e Estoques Orçamento de Despesas Gerais Orçamento de Investimentos e Financiamentos Grupo Pérola Angelica Kely Correia Ohnesorge Derliane de Oliveira Damasceno Masato Kuranouchi

2

Orçamento de Materiais e Estoques

3

Orçamento de Materiais e Estoques

O orçamento de materiais compreende quatro peças: Consumo de materiais: que indica o custo dos materiais que serão consumidos pelo programa de produção. Estoque de materiais: que é decorrente da política de estocagem. Compras de materiais: que é uma consequência dos dois orçamentos anteriores. Saldo final mensal de contas a pagar a fornecedores: que é determinado pelo orçamento de compras.

4

Orçamento de Materiais e Estoques

Para a execução destes orçamentos são necessários três estruturas ou tipos de informações: Conhecimento da estrutura dos produtos; Conhecimento do lead times dos processos de produção, vendas e compras; Conhecimento do tipo de demanda de materiais.

5

Tipos de Materiais Materiais Diretos: estão ligados à estrutura do produto e compreendem: Matérias-primas básicas dos produtos finais e complementares; Componentes agregados às matérias-primas transformadas; Materiais de embalagem. Materiais Indiretos: são necessários para os processos fabril e comercial e para atender aos departamentos de apoio. Compreendem: Materiais auxiliares, necessários aos processos produtivos e comerciais, mas que não se incorporam aos produtos finais e são consumidos durante os processos; Materiais para manutenção dos equipamentos e instalações; Materiais de expediente necessários aos processos administrativos.

6

Estrutura dos Produtos

A estrutura dos produtos compreende todos os materiais que formam o produto final. Faz-se um detalhamento da composição do produtos, de forma hierárquica, do produto final, conjunto, subconjunto e partes. Este detalhamento é denominado breakdown. CADEIRA PÉ (4) ASSENTO (1) ENCOSTO (1) BASE (1) ESPUMA (1)

ASSENTO. (1) ENCOSTO. (1) BASE. (1) ESPUMA. (1)")

7

Lead Times São tempos de espera. Todos os processo são desenvolvidos dentro de uma sequência lógica, consomem recurso de tempo. Os materiais utilizados nesses processos precisam estar a tempo para o início de cada fase do processo A empresa precisa desenvolver todo um sistema para identificar todos os tempos do processamento. Os materiais devem estar estocados e disponíveis com antecedência, para que os processos não sejam interrompidos.

8

Lead Times, MRP, Política de Estoques e Prazo Médio de Estocagem

O sistema MRP – Material Requirements Planning (Planejamento das Necessidades de Material) incorpora os lead times dos processos produtivos, indicando para os responsáveis pela fábrica quando os produtos devem ser fabricados, informando as quantidades e prazo de execução. Para trabalhar o orçamento de compras de forma mais sintética muitas empresas estão adotando o critério de prazo médio de estocagem de materiais. Este prazo é o giro de estoque em relação ao consumo de materiais, transformado em dias de consumo. Da mesma forma a política de estoque também pode ser expressa em dias.

incorpora os lead times dos processos produtivos, indicando para os responsáveis pela fábrica quando os produtos devem ser fabricados, informando as quantidades e prazo de execução. Para trabalhar o orçamento de compras de forma mais sintética muitas empresas estão adotando o critério de prazo médio de estocagem de materiais. Este prazo é o giro de estoque em relação ao consumo de materiais, transformado em dias de consumo. Da mesma forma a política de estoque também pode ser expressa em dias.")

9

Comportamento da Demanda dos Materiais

O MRP trabalha com dois conceitos de demanda: Dependente: é a necessidade de materiais relacionada com a estrutura dos produtos; e Independente: é a necessidade de materiais que não é atrelada diretamente com as estruturas de produtos. A metodologia utilizada para calcular as necessidades desses materiais é a do ponto do pedido, onde, com informações do consumo médio já acontecido dos materiais e da política de estocagem arbitrada para cada um deles, se determina em que momento os materiais devem ser comprados.

10

Tipos de Materiais e Comportamento da Demanda

Os materiais diretos tem comportamento de demanda dependente. Os materiais indiretos tende a ter comportamento independente de demanda. Mas há uma série de materiais indiretos, principalmente os auxiliares que tem uma correlação de consumo direta com o processo de fabricação dos produtos e que podem ter demanda dependente.

11

Sistema de Custos e Custo de Materiais dos Produtos

O grande usuário das informações da estrutura dos produtos é o sistema de custos. A apuração do custo unitário dos produtos parte da estrutura do produto para obter os custo unitário dos materiais de cada produto. O custo dos materiais compreende as matérias-primas e os componentes adquiridos de terceiros.

12

Orçamento de Consumo de Materiais

São as seguintes estruturas informacionais básicas necessárias para o orçamento de consumo de materiais: Orçamento do programa de produção; Estrutura dos produtos constantes do programa de produção; Informações de demanda média dos materiais indiretos; Preço de compra dos materiais constantes do sistema de suprimentos; Política de estocagem.

13

Apuração do Custo Unitário de Materiais por Produto

De posse da estrutura de cada produto e as informações dos preços de aquisição de materiais pode-se construir o custo unitário de materiais de cada produto. Uma metodologia de cálculo a ser utilizada é manter o custo unitário com preços fixos em uma data-base, para depois, na elaboração do orçamento de consumo fazer uma indexação média, em virtude das eventuais variações de preços. Produto X Estrutura Sistema de do Produto Compras Materiais Origem Qte. Pr Unitario Total Matéria-prima N 30 3 90,00 Componente 1 12 36,00 Componente 11 2 20 40,00 Componente 2 55 110,00 Subtotal 276,00 Subconjunto 21 I 1 70 70,00 346,00

14

Impostos sobre Compras

Para início do orçamento de compras é necessário identificar os impostos sobre as entradas de materiais e serviços. Como cada empresa tem sua especificidade e os impostos são variáveis, utiliza-se o conceito de alíquotas médias, que podem ser obtidas na escrituração fiscal. Impostos Nacionais Importados Indiretos (Em %) ICMS/IVA 18,00 IPI/Imposto Seletivo - TOTAL

ICMS/IVA. 18,00. IPI/Imposto Seletivo. - TOTAL.")

15

Orçamento de Compras e Estoque de Materiais

O orçamento de compras de materiais decorre: Da política de estoque de materiais; Do orçamento de consumo de materiais-líquido dos impostos; Dos impostos incidentes sobre compras de materiais. A mensuração dos estoque de materiais deve ser feita após a adoção do critério de valorização. A metodologia ideal para mensuração dos estoques de materiais é: Identificar pelo MRP as quantidades que o sistema projeta como estoque final de cada item de matéria-prima, componente e material indireto; Fazer projeção do preço médio sem impostos de cada material, tomando como base os dados do estoque inicial e os preços médios de compra orçados; Elaborar a mensuração de cada item pelo preço médio obtido acima.

16

Orçamento de Estoques de Produtos em Processo e Produtos Acabados

Há um aumento da complexidade do cálculo da projeção, pois envolvem também o custo de fabricação, cujos dados provem do orçamento das despesas departamentais. Necessita-se orçar os custos: Da produção; Da produção acabada; Da produção inacabada (estoque em processo); Da produção vendida; Dos estoques de produtos acabados. A maior dificuldade centra-se na valoração dos custos da produção que não foram alocados à produção acabada e continuam retidos em elaboração.

; Da produção vendida; Dos estoques de produtos acabados. A maior dificuldade centra-se na valoração dos custos da produção que não foram alocados à produção acabada e continuam retidos em elaboração.")

17

Estoque de Produtos em Processo e Custo da Produção Acabada

Exemplo de orçamento de estoque de produção em processo e mensuração do custo da produção acabada, tomando como base os dados anuais orçados para fins de simplificação. Discriminação Dias Produto X Produto Y Total A – Saldo Inicial 92838 84459 177297 Materiais em Processo 20 57991 64125 122116 Custos de Transformação em Processo 34847 20334 55181 B – Saldo Final 125810 76763 202573 75548 47434 122982 50262 29329 79591 C – Custo da Produção em Processo – Anual Horas Diretas Trabalhadas 31259 18240 49499 - Custo de Transformação do ano (médio) 630895 - Materiais consumidos no ano 867004 Subtotal Custo da Produção Acabada (A+C-B) Produção – Quantidades 3283 2463 5746 Custo Médio de Produção 705,94 611,28 1317,22

Materiais consumidos no ano Subtotal Custo da Produção Acabada (A+C-B) Produção – Quantidades Custo Médio de Produção. 705, , ,22.")

18

Estoque de Produtos Acabados e Custo dos Produtos Vendidos

Partindo do custo da produção acabada pode-se elaborar o custo médio dos produtos fabricados e consequentemente, vendidos ou estocados. Discriminação Produto X Produto Y Total Em Quantidades Estoque Inicial 200 100 300 Produção 3283 2463 5746 Subtotal – EI + Produção 3483 2563 6046 Vendas 3290 2430 5720 Estoque Final 193 133 326 Em Valor 124000 55000 179000 Produção Acabada Custo Médio Ponderado 701,01 608,89 1309,9 Custo dos Produtos Vendidos 135294 80983 216277

19

Variação dos Estoques de Produção

Para fins de elaboração da demonstração de resultados mensais projetada, é necessária a obtenção dos dados da variação dos estoques industriais. Como o orçamento de estoques em processo e acabados foi feito de forma anual e sintética, elaboramos uma tabela objetivando distribuir a variação do ano desses estoques para todos os meses do período orçado.

20

Variação dos Estoques de Produção

Produtos Inicial Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Total Produtos X Valor do EF em Processo 92838 95586 98583 101581 104578 107575 110573 113570 116568 119565 122563 125560 125810 Valor do EF Acabado 124000 124941 125882 126824 127765 128706 129647 130588 131529 132471 133412 134353 135294 SOMA 216838 220527 224465 228405 232343 236281 240220 244158 248097 252036 255975 259913 261104 Variação Mensal 3689 3938 3940 3939 1191 44266 Produtos Y 84459 83817 83176 82535 81893 81252 81611 79969 79328 78687 78045 77404 76763 55000 57165 59330 61496 63661 65826 67991 70157 72322 74487 76652 78818 80983 139459 140982 142506 144031 145554 147078 149602 150126 151650 153174 154697 156222 157746 1523 1524 1525 2524 524 18287

21

Orçamento de Despesas Gerais

22

Aspectos Gerais do Orçamento de Despesas

Orçamento seguindo a hierarquia estabelecida; Departamentalização; Orçamento para cada área de responsabilidade; Custos Controláveis; Quadro de premissas; Levantamento das informações-base; Observação do comportamento dos gastos; Orçar cada despesa segundo sua natureza e comportamento.

23

Organograma Empresarial e Departamentalização

O orçamento segue a hierarquia da empresa. A representação através de um organograma facilita a análise dos gastos, identificação dos setores e sintetiza os orçamentos analíticos. A departamentalização é o critério mais utilizado para estruturar o sistema de informação contábil orçamentário, segundo o organograma empresarial. Consiste em identificar as menores áreas de responsabilidade, com o menor nível de decisão e, portanto, grau de responsabilidade sobre controle, dentro do conceito de centro de custo ou centro de despesa.

24

Organograma Empresarial e Departamentalização

25

Accountability e Custos Controláveis

É importante que cada responsável, no menor nível de decisão da hierarquia da empresa, tenha seu próprio orçamento. O fundamento dessa responsabilidade é o conceito de custos controláveis, ou seja, devemos orçar para cada centro de custo unicamente os custos que são controlados pelo responsável pelo centro de custo.

26

Accountability e Custos Controláveis

Não existem custos não controláveis. Conforme Moore e Jaedicke, “...todos os custos são controláveis gerencialmente em um nível ou outro” O Conceito de custos controláveis está dentro de um conceito fundamental de contabilidade por responsabilidade que é denominado de accountability, que, em linhas gerais, é a responsabilidade do gestor de prestar contas de seus atos ou a obrigação de reportar os resultados obtidos.

27

Rateio no orçamento de Despesas Departamentais

Algumas despesas são de consumo comum, ou seja, os gastos são efetuados de uma só vez, mas o serviço atende a vários setores ou centro de custos. Ex. Gastos com conservação e limpeza dos edifícios. O rateio não é recomendado sob o conceito de accountability. Deve-se sempre orçar a despesa no centro de custo do responsável pela gestão do gasto.

28

Orçamento por atividades

As empresas que adotam o método de custeamento atividades (Custeio ABC) devem, em princípio, adotar a mesma metodologia no seu processo orçamentário. Assim, o orçamento de cada centro de custo deverá ter suborçamentos por atividade.

devem, em princípio, adotar a mesma metodologia no seu processo orçamentário. Assim, o orçamento de cada centro de custo deverá ter suborçamentos por atividade.")

29

Característica comportamentais dos Gastos

Cada despesa apresenta um valor que decorre de suas características próprias. Sendo a principal a variação do seu valor em ralação a alguma outra variável, que ocorre dentro ou fora da empresa, e que se relaciona com a despesa. Essa reação é denominada comportamento das despesas.

30

Característica comportamentais dos Gastos

Cada despesa deve ser orçada segundo suas características comportamentais. A classificação tradicional para análise de comportamento dos gastos em relação a alguma atividade é a sua separação em custos e despesas fixas e custos e despesas variáveis. Neste caso, as variáveis utilizadas são o volume de produção e de vendas, ou o volume de atividades que direcionam os gastos.

31

Custos Fixos e capacidade de produção ou vendas

Os custos fixos também denominados custos de capacidade, medem os gastos necessários para a operacionalização da fábrica e da comercialização em determinado nível de capacidade. Podem ser classificados em custos fixos comprometidos e custos fixos discricionários.

32

Custos Fixos e capacidade de produção ou vendas

Custos fixos comprometidos: são aqueles ligados intrinsecamente à utilização de um parque fabril ou comercial – são gastos para manter a fábrica ou as vendas em operação. Ex. Aluguéis de imóveis operacionais, taxas de funcionamento, etc. Custos fixos discricionários: são gastos que são administrados e podem ser alterados dependendo da dotação orçamentária anual. Ex. despesas com publicidade e propaganda.

33

Custos Variáveis, Semivariáveis, Semifixos e Estruturados

Custo Variável: É o custo que tem relação direta e proporcional com o volume de produção, venda ou outra atividade. Ex. Materiais diretos; Custos Semivariáveis – São custos que variam em proporção diversa da proporção da variação do volume de produção ou de venda. Ex. Gastos com Materiais indiretos; Custos Semifixos - São os custos que contêm, na sua formação de valor, uma parcela fixa e outra que varia com as atividades. Ex. Gastos despesas com telefone (assinatura mais pulsos);

;")

34

Custos Variáveis, Semivariáveis, Semifixos e Estruturados

Custo Estruturado – É chamado de custo estruturado o custo que tem uma variação em relação ao elemento sob o qual ele é estruturado ou ligado e é causa de seu valor maior ou menor. Ex. Despesas de viagens relacionadas com quantidade de vendedores; despesas de consulta a entidades de proteção ao crédito, que estão relacionadas com pedidos de venda e análise de crédito a serem efetuados.

35

Despesas a serem orçadas

Para cada departamento (centro de custo) deverá haver uma peça orçamentária que compreenda as despesas e suas responsabilidades e administração. Em linhas gerais, são quatro grupos de despesas: Mão-de-Obra Direta e Indireta; Consumo de materiais indiretos; Despesas Gerais Departamentais; e Depreciações e Amortizações Departamentais.

deverá haver uma peça orçamentária que compreenda as despesas e suas responsabilidades e administração. Em linhas gerais, são quatro grupos de despesas: Mão-de-Obra Direta e Indireta; Consumo de materiais indiretos; Despesas Gerais Departamentais; e. Depreciações e Amortizações Departamentais.")

36

Mão-de-Obra Direta e Custos Indiretos de Fabricação

Uma metodologia muito utilizada é elaborar o orçamento de despesas departamentais separando os gastos com mão-de-obra direta dos demais, que passam a ser denominados, no seu conjunto, de custos, gastos ou despesas indiretas de fabricação. O pressuposto básico é que mão-de-obra direta é um custo variável/direto, enquanto que os demais gastos são indiretos e devem ser absorvidos no custeamento unitário dos produtos, não havendo a necessidade de separação pelos principais grupos de despesas, nem pelo centro de custo.

37

Mão-de-Obra O orçamento dessas despesas apresentará gastos previstos com as despesas de pessoal de toda a empresa. Os gastos com pessoal incluem todo o tipo de remuneração paga aos funcionários, bem como os encargos sociais incidentes sobre a mão-de-obra.

38

Mão-de-Obra -> Dados Quantitativos

É imprescindível no orçamento de despesas incorporar os dados quantitativos básico referentes à mão-de-obra, tais como: Número de funcionários por centro de custo, diretos e indiretos; Horas a serem trabalhadas por centro de custo, diretas e indiretas.

39

Consumo de Materiais Indiretos

Compreende o orçamento dos materiais indiretos utilizados nas operações do departamento ou atividade, sejam eles ligados indiretamente aos produtos finais ou necessários para atividades dos funcionários. Devem ser orçados por centro de custos, pois não são ligados diretamente aos produtos e o seu consumo é acionado pelo responsável do departamento.

40

Consumo de Materiais Indiretos

Os principais materiais indiretos são, entre outros: Materiais auxiliares; Ferramental e dispositivos; Combustíveis; Lubrificantes; Material de manutenção; Material de conservação e limpeza; Material de segurança do trabalho; Material de expediente; e Material de escritório.

41

Despesas Gerais Departamentais

São as demais despesas de consumo dos centros de custos ou atividades, conforme o plano de contas utilizado pela empresa. Cada despesas deve ser orçada considerando suas características próprias e seu comportamento em relação a alguma atividade estruturada, se houver.

42

Despesas Gerais Departamentais

Alguns exemplos de despesas gerais: Energia Elétrica; Telecomunicações e comunicações; Gastos com consumo de água e esgoto; Publicidade, propaganda, brindes, anúncios e publicações; Comissões sobre vendas; Aluguéis e arrendamento mercantil; Consultoria, assessoria, auditoria externa; Despesas Legais; Serviços autônomos.

43

Depreciações e Amortizações

Compreende as depreciações e amortizações de bens e direitos a disposição de cada centro de custo. O subsistema de controle patrimonial auxilia no cálculo das depreciações e amortizações. Devem ser alocadas e orçadas por centro de custo/departamento. As despesas a serem orçadas compreendem as depreciações e amortizações: dos bens e direitos existentes; dos bens e direitos a serem adquiridos durante o exercício orçamentário e decorrente do orçamento de investimentos.

44

Bens de Uso Comum ou sem Clara Atribuição Departamental

Esse orçamento apresenta algumas dificuldades operacionais, por isso algumas empresas não orçam as depreciações e amortizações por centro de custo. São algumas dificuldades: Equipamentos qualificados pelo setor de custos como diretos aos produtos, e portanto, sem necessidade de atribuir responsabilidade departamental; Bens e direitos controlados centralizadamente por outros setores em que o uso e a necessidade sejam distribuídos em todos os departamentos. Ex. equipamentos de informática controlados pelo setor de Tecnologia de informação, mas de uso distribuído.

45

Bens de Uso Comum ou sem Clara Atribuição Departamental

Bens que são de uso comum e a depreciação só pode ser distribuída através de critérios de rateio. Ex. sanitários, corredores, veículos de transporte interno e externo. Bens em desuso ou em disponibilidade para venda, em que a depreciação é calculada apenas para fins fiscais. Ex. imóveis não operacionais, equipamentos desativados das operações e preparados para venda, leilão ou sucateamento.

46

Bens de Uso Comum ou sem Clara Atribuição Departamental

Algumas sugestões para inclusão da depreciação e amortização no orçamento, segundo Padoveze: Criação de um centro de custo específico para absorver as depreciações e amortizações, com administração do setor de controladoria, sem atribuição a nenhum outro departamento, no caso de itens em desuso e em disponibilidades. Alocar as depreciações e amortizações aos setores que centralizam sua administração, no caso dos elementos patrimoniais de uso comum.

47

Bens de Uso Comum ou sem Clara Atribuição Departamental

Alocar as depreciações e amortizações aos setores que utilizam os bens e direitos, no caso de uso distribuído. Alocar as depreciações e amortizações no centro de custo da gerência ou diretoria responsável, no caso de equipamentos diretos.

48

Critério de cálculo das Depreciações e Amortizações

A depreciação pode ser vista sob vários conceitos, sendo alguns: Depreciação como perda de valor dos bens pelo uso, desgaste ou obsolescência; Depreciação como método de incorporação do custo dos equipamentos imobilizados para custeio dos produtos; Depreciação como avaliação da perda do potencial de serviços futuros dos imobilizados; Depreciação para incorporação no processo de análise de retorno de investimentos.

49

Critério de cálculo das Depreciações e Amortizações

Os diversos conceitos fazem com que o valor a ser lançado a titulo de depreciação e amortização seja bastante discutido. Os critérios possíveis de serem adotados são diversos. Sob o enfoque de gestão econômica e Controladoria com o foco em resultados, o conceito mais adequado de depreciação é entender a depreciação como perda do potencial de serviços futuros a ser prestado pelo equipamento.

50

Critério de cálculo das Depreciações e Amortizações

No entanto, está havendo um uso intenso da contabilidade para fins fiscais e legais. Desta maneira, há um entendimento que o cálculo das depreciações e amortizações no plano orçamentário pode ser feito sob este conceito, fazendo com que a projeção da Demonstração de Resultado e do Balanço Patrimonial reflita os demonstrativos contábeis sob os conceitos legais.

51

Premissas e Dados Base Uma metodologia muito válida e utilizada para facilitar o cálculo do orçamento de despesas é a construção de um conjunto de premissas para validar o processo de orçamentação das principais despesas de forma genérica. Juntamente com as premissas, recomenda-se a construção de um banco de dados base com valores ou informações que possam auxiliar a construção de todas as peças orçamentárias de despesas para todos os centros de custos.

52

Orçamento de Investimentos e Financiamentos

53

Orçamento de Investimento

Objetivo: Tem a finalidade de fazer a orçamentação dos demais componentes do Balanço Patrimonial e da Demonstração de Resultados, que não foram contemplados no orçamento operacional.

54

Orçamento de Investimento

Foco: O enfoque básico é elaborar o orçamento dos gastos previstos com investimentos que serão ativados como Ativo Permanente, bem como dos financiamentos necessários para fazer face à necessidade de fundos para sua aquisição.

55

Orçamento de Investimento

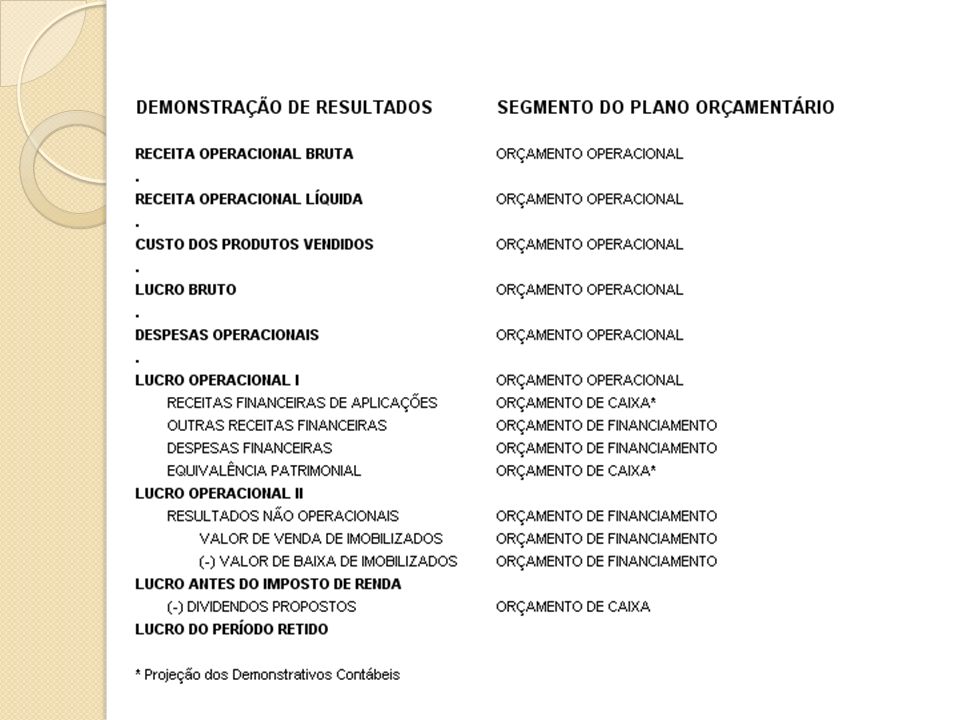

Os segmentos do plano orçamentário nos Demonstrativos Contábeis Básicos. A base da segmentação do plano orçamentário segue a lógica da estrutura dos demonstrativos contábeis básicos, a demonstração de resultados e o balanço patrimonial.

57

Orçamento de Investimento

Os segmentos do plano orçamentário nos Demonstrativos Contábeis Básicos. Os principais operacionais do Balanço Patrimonial devem ser orçados juntamente com a peça orçamentária que lhes dão origem. O Orçamento de Investimento liga-se ao Ativo não Circulante. O Realizável a Longo Prazo pode ser tanto localizado no Orçamento de Investimentos, se for relevante ou deixá-lo como um item da projeção, se não for significativo.

58

Orçamento de Investimento

Esta peça orçamentária não se liga apenas aos planos de curto prazo, parte dos investimentos necessários para o próximo exercício é decorrente dos planos operacionais que se originam do planejamento estratégico. O orçamento compreende os investimentos dos planos operacionais e em execução no período orçamentário, bem como os investimentos necessários detectados para o período em curso.

59

Orçamento de Investimento

Análise das Alternativas de Investimentos É condição intrínseca do orçamento de investimentos a aplicação das técnicas de análise de alternativas de investimentos e rentabilidade de projetos. Cada investimento ou plano de investimento será objeto de um estudo específico de sua rentabilidade a das alternativas possíveis.

60

Orçamento de Investimento

Finalidades e principais Orçamentos de Investimentos Em principio todos os elementos do Ativo não Circulante deverão ser atendidos por uma peça orçamentária. É parte integrante deste orçamento a previsão dos desinvestimentos – venda ou disponibilização de ativos permanentes – podem acontecer de forma natural por troca ou renovação tecnológica, como podem fazer parte de planos originais de investimentos, como elementos para reduzir a necessidade de investimentos financeiro.

61

Orçamento de Investimento

Finalidades e principais Orçamentos de Investimentos. Podemos, então, ter as seguintes peças orçamentárias: Orçamento de aquisição de investimentos em outras empresas Orçamento de venda de investimentos em outras empresas. Orçamento de aquisição de imobilizados. Orçamento de despesas diferidas. Orçamento de baixa de ativos diferidos. Orçamento de depreciações, exaustões e amortizações das novas aquisições e baixas.

62

Orçamento de Financiamentos

Objetivo: Este orçamento tem por finalidade prever tudo o que for relacionado com a área de obtenção de fundos, os gastos para manutenção destes fundos e os pagamentos previstos. A obtenção de novos fundos deveria estar ligada às necessidades de investimentos em ativos permanentes. No entanto outras necessidades de fundos podem ocorrer, tais como: fundos para prover necessidade de capital de giro, programas estratégicos de propaganda, instalação ou atualização dos canais de distribuição, Atualização dos sistemas de informação, fusões etc.

63

Orçamento de Financiamentos

Principais orçamentos e informações necessárias: As seguintes peças orçamentárias fazem parte do conjunto de Orçamentos e Financiamentos: Orçamentos de novos financiamentos ou fontes de fundos, suas despesas financeiras e seus desembolsos. Orçamento de despesas financeiras e desembolso dos já existentes. Orçamento de outras despesas financeiras. Orçamento de outras receitas financeiras.

64

Orçamento de Financiamentos

Principais orçamentos e informações necessárias: As informações necessárias para elaboração do orçamento para todos os financiamentos existentes os previstos são os seguintes: Tipo de financiamento e sua moeda de origem. Indexador contratual, se houver. Taxa de juros. Spread e comissões bancárias. Impostos incidentes Prazos de carência e cronograma de amortização do principal da dívida e dos juros.

65

Orçamento de Financiamentos

Orçamento de Novos Financiamentos. As necessidades de investimentos podem ser financiadas de várias maneiras. A mais comum é a obtenção de financiamentos, sejam de origem nacional ou do exterior em moeda estrangeira. Há também outras formas de financiamentos menos utilizadas com: Recursos apontados pelos donos do capital (sócios e acionistas) e Debêntures conversíveis e não conversíveis.

e Debêntures conversíveis e não conversíveis.")

66

Orçamento de Financiamentos

Orçamento dos financiamentos existentes O procedimento para criar uma planilha de orçamento de financiamentos existentes é o mesmo para criar a planilha de novos financiamentos, só que os saldos não partem das necessidades de investimentos atuais e sim do saldo do balanço inicial do período orçamentado.

67

Orçamento de Financiamentos

Orçamento de outras despesas financeiras. São gastos necessários para as atividades normais junto aos estabelecimentos bancários, decorrentes de outras operações financeiras ou serviços prestados pelos bancos, ou despesas financeiras marginais a outras operações e que geralmente são consideradas como despesas financeiras pela contabilidade. Estes gastos, apesar da nomenclatura financeira, devem ser considerados como gastos das atividades operacionais da empresa, pois, na realidade, são resíduos financeiros de transações de compra e venda, impostos ou serviços bancários.

68

Orçamento de Financiamentos

Orçamento de outras Receitas financeiras. As receitas financeiras com excedentes de caixa (aplicações financeiras) só são possíveis de ser calculadas após o Orçamento de Caixa ou a Demonstração do Balaço Final e Demonstração de Resultados. FIM

só são possíveis de ser calculadas após o Orçamento de Caixa ou a Demonstração do Balaço Final e Demonstração de Resultados. FIM.")

Apresentações semelhantes

que o mesmo recebe em cada ano da sua vida útil, direta.>")